近年来,数字化的健康管护组织(HMO)正在成为国内保险和医疗行业讨论的焦点。行业火热的背后,是大洋彼岸的“先驱对标者”美国联合健康在资本市场的“一飞冲天”。而在中国,围绕HMO如何落地的实践也遍地开花。

当前,基于数字化为支撑的HMO能够更加高效地整合、配置医疗产业链上的各个要素,并充分利用有限的医疗资源覆盖更大的用户群体。这样能够降低医疗费用和减少医疗资源的浪费,同时能够打通医疗服务各环节,真正形成医疗服务全流程闭环。

那么,数字化HMO会给产业带来哪些系列影响?事实上,一些地区及行业主体已在积极探索“中国式HMO”的构建,并取得了卓有成效的成果。通过对比国内外典型企业的做法,可以看到,中国式HMO的发展路径已逐渐清晰,其间也蕴含着巨大的商业潜力。

透视联合健康的盈利模式可以发现,其健康服务收入正在快速追赶传统的健康保险业务收入。

从近几年联合健康的财报数据来看,健康保险业务增速放缓明显,利用技术去进行更有效的健康管理和健康保险保费的控制,将是健康保险业务一如既往的发展方向。

而健康服务业务,其整体增速明显高于健康保险业务。2020年,其医疗服务业务与健康保险业务营收比接近4:6,差距进一步缩小,也意味着其医疗服务业务已受到市场认可,并有可观收入。特别是其OptumHealth和OptumRx业务,未来将成为驱动联合健康集团增长的主引擎。

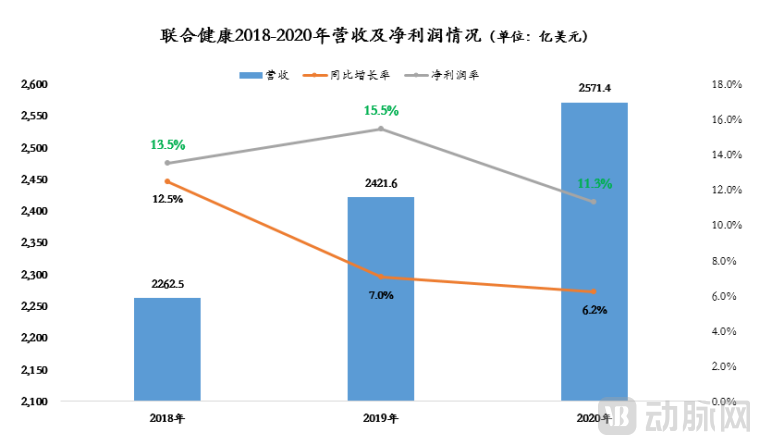

可以看到,医疗服务的数字化,也是未来整个医疗服务产业的发展方向。数据显示,从2018年到2020年,联合健康营收及净利润持续增长,其营收复合增长率为6.6%,净利润率平均为13.4%。最新的2021财年,该公司总营收达2875.97亿美元,同比增长11.8%;归属于公司普通股股东的净利润为172.85亿美元,同比增长12.2%。这可说明在打通“医+药+险+数字化”后,企业的营收成长能力将大幅提升。

反观国内市场,双循环之下,蓬勃发展的国内医健市场为中国版“联合健康”的崛起提供了机遇。香港交易所执行董事、集团行政总裁欧冠升曾表示,中国医疗市场拥有巨大商机,目前中国医疗总支出约为1万亿美元,占据全球市场的10%,而且依旧处于高速增长阶段。他预计,未来10年,中国医疗支出规模将达到3万亿美元。

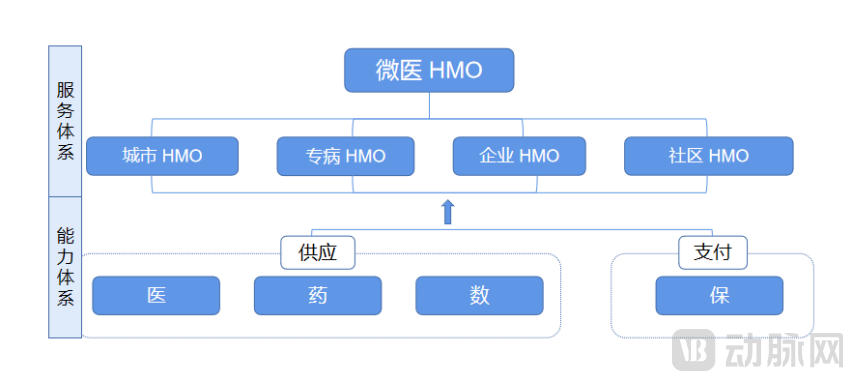

在这个行业发展的重大机遇期,国内最大的数字医疗平台微医也对其业务板块进行了战略和组织升级——整合旗下各个业务单元与能力模块和区域业务,组建了以“医、药、保、数”为核心能力的四个业务基地,使其在业务上更加聚焦,在组织上更加精细,彼此之间进行协同提效。

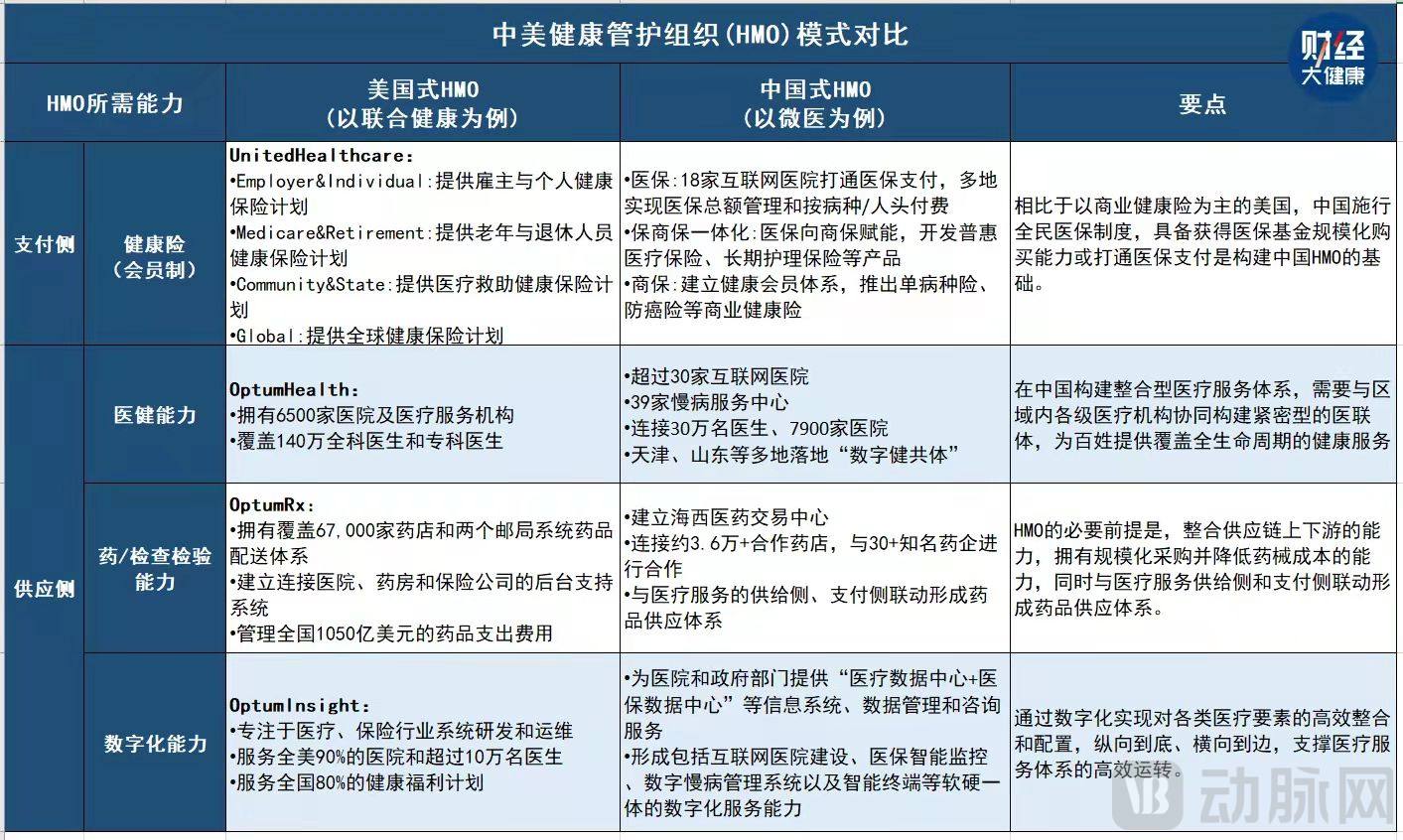

图表来源:财经大健康

基于该四项核心能力,微医在全国落地了以紧密型医联体为组织形式、以医保整体打包付费为主要支付形式的“城市HMO”;以慢病管理为重点,探索“按病种/按人头打包付费”的“专病HMO”;以及为社区业主、企业雇员提供线上线下一体化的数字医疗和健康维护服务的“社区HMO”、“企业HMO”等多种形式的健康管护组织,切实提升用户健康指标、降低医疗费用支出增幅。

图片来源:根据网络公开信息整理

据媒体报道,微医于近期发布“区域数字健共体合伙人招募计划”面向全国招募区域数字健共体合作伙伴。这意味着,微医对外开放健共体在拓展、建设以及基础运营等环节的核心标准化能力,将此前的“直营”模式转变“联合经营”模式。可以看到,支付侧与供应侧形成的标准化能力,使其在各医保统筹区落地HMO时可以因地制宜选择第三方合作伙伴联合运营,通过资本、资源和人才的“合伙制”扩张、运营,这种相对轻投入的方式,将使得“城市HMO”“专病HMO”“社区HMO”“企业HMO”不同类型的HMO以更快的速度复制落地。

公开资料显示,微医2018年至2020年的营收分别为2.55亿元、5.06亿元和18.32亿元,营收复合增长率为168%。其中2020年医疗服务收入7.06亿元,占比38.6%;健康维护服务收入11.25亿元,占比61.4%。这一增速也反映了处于产业转型期的数字化公司的普遍发展规律,前期基础设施投资规模大、投入周期长,而后期成长性高。

值得注意的是,在“医+药+险+数字化”的能力模型中,“医”的壁垒性最强。从联合健康的发展历程可以看出,公司成立之初,积极收购HMOs、健康计划,快速拓展服务网络,积累高壁垒的医疗资源,之后顺理成章地吸引大量客户加入服务体系成为“会员”,实现市场的快速扩张,而后加大健康险公司收购力度,大力发展团险业务,完善支付方业务布局。而微医也是以严肃医疗为主抓手,提供医疗服务和健康维护服务,而非“医药电商”。截至 2021年底,微医连接医院超过7900 家,覆盖全国80% 以上的三级医院,95%以上的三甲医院;连接的30万名医生中,副主任医生及以上占比达57%,主治医生及以上占比达 86%。

通过对国内外前沿探索实践的观察,可以看到数字化的HMO不仅通过综合提升医疗服务的可及性、有效性和可负担性,同时也为整个医疗健康产业的高质量发展探索出了方向。在医疗服务“支付+供应”体系改革加速的新时期背景下,2022中国式HMO的发展也正为产业带来更大的成长空间。