并不是所有的人才都需要去做新药开发,在这复杂巨大的医药生态圈中找到正确的定位,也能加速新药研发和产业化的进程。比如,生物制药环节中最关键的材料——细胞培养基,合适的细胞培养基能够在新药成功研发上市后,为药物提供高效、规模化产业化的价值。

本期上游工具专题,动脉新医药邀请到了澳斯康生物&健顺生物董事长兼总裁罗顺博士。罗顺博士从事生物制药研究工作30余年,动脉新医药希望通过此次与罗顺博士的交流,能够探讨出一个较为清晰的培养基海外发展模型,以期为国内行业发展提供一些灵感。

简介:罗顺,从事生物制药研究工作30余年,先后在美国瑞士生物制药 (Serono)、原美国JRH Biosciences/SAFC Bio(被sigma收购)、原美国基因泰克 (Genentech)、美国安进(Amgen)等多家世界著名生物技术公司从事生物制药研究工作。

罗顺博士曾负责过“工业化无血清细胞培养基产业龙头公司-JRH”的研发及生产相关工作,从零到1打造独立自主的研发和生产部,研发和定制化技术获得欧美主流客户认可,促进公司销售额从4000万美金到1亿6千2百万美金,并且推动了公司成功被Sigma收购。在Genentech公司工作三年期间,罗顺博士建立了全自动、高通量及重组蛋白(包括抗体)生产工艺的开发优化平台。在Amgen公司工作期间,罗博士领导的细胞培养基工艺技术开发部以其在业内最高的药用蛋白产量11g/L著称于世。

罗顺博士于2011年创办健顺生物,引领健顺生物成为国产无血清培养基工业化的开创者,打破了过去几十年无血清培养基被欧美三大巨头完全垄断的局面。

动脉新医药:您2011年回国创业,当时国内的培养基企业寥寥无几,整个行业发展创新的技术几乎为零。是什么让您带着这份孤勇,做这件极具挑战的事情?

罗顺博士:当时回国创业的确遇到了许多困难。

首先培养基作为一个专精尖领域,在当时国内生物医药大环境处于起步阶段的前提下,人才匮乏是我们需要紧迫解决的问题。我们通过校企合作等“产、学、研”结合的方式,将此前在海外几十年的行业经验言传身教给国内的年轻人们,带出了细胞培养工艺开发的新一代队伍,逐渐解决了这一难题。

第二个困难是生物制药行业的质量监管问题,这是一个渐进的过程,需要业界持续的协同。时至今日,细胞培养基行业依然没有完善的质量监管体系。目前,国内企业通过DMF备案、GMP管理体系认证、ISO认证、医疗器械认证、质量审计情况等方面来论证自己的完善质量体系。健顺在这些方面都是齐全的,且始终处于动态完善的过程。我们2013年获得ISO认证,2015年获得一类医疗器械注册与生产备案,2020年通过DMF备案,不断前进。

然后是观念转变的问题,由于十年前国内的生物医药行业还处于早期,作为上游原材料行业的培养基更是未被重视。当时人们还没有意识到,未来中国生物医药的蓬勃发展,离不开相关产业的支持。

虽然困难很多,但创业本身就需要勇气。

相较于美国发展较为成熟的生物制药体系,作为世界第二大经济体的发展中国家,我国随着行业发展会涌现出更多的新机遇。最重要的是,综合各种风险因素,培养基相对于生物制药来讲,其商业化周期较短,且培养基是生物医药产业化发展的刚需。所以我选择了先布局培养基领域,先将这一细分领域做精,以此为生物医药布局带来产业化基础。

动脉新医药:生物医药及其相关产业大多集中在长三角地区。您当时回国进行培养基领域的创业,本身就是从零开始,为何还会选择兰州、海门等生物医药产业相对不那么“热门”的城市。

罗顺博士:选择兰州其实是机缘巧合。2011年,当我去到兰州之后,我才发现兰州的空气、温湿度等自然条件尤其适合做干粉培养基的生产。这一“地利”也让健顺在兰州建厂后的十年得到了飞速发展,成为了国内具备工业化产能且规模最大的无血清细胞培养基公司。

当然,随着集团的产业布局从培养基领域到生物制药CDMO领域,公司的选址自然接近了长三角地区。在2017年,我们选择了落户海门南通。南通目前作为江苏省发展高地,其生物医药产业也日新月异。另一方面,南通地理位置方便,过了崇明岛便是上海,目前在上海临港也有布局。未来,我们产业及业务将进一步立足中国,辐射全球。

应从产业化角度开发培养基产品,

确保“三点”的前提下保障稳定供应

动脉新医药:您觉得全球细胞培养基产业化的现况与国内有何“异”与“同”?

罗顺博士:全球生物医药产业肯定会朝着相同的方向发展。虽然中国生物医药及其相关产业相较于国外起步较晚,但是我们可以建立在国外成熟的基础上,快速的发展出效率更高、成本更低的产品。目前,国内有大量的生物制药公司正在从Biotech成长为Biopharma。在转变的过程中,越来越多的企业们逐渐意识到,培养基作为一个生物医药关键原材料的重要性。

中国目前经历的培养基发展阶段便是我几十年前在海外的培养基产业界经历过的阶段,但更本质的道理许多企业还没有“悟”出来。大部分培养基企业觉得培养基是一个技术层面的东西,但其实培养基是生物制药产业化的基础,我们应该从产业化的角度来做培养基的相关产品。

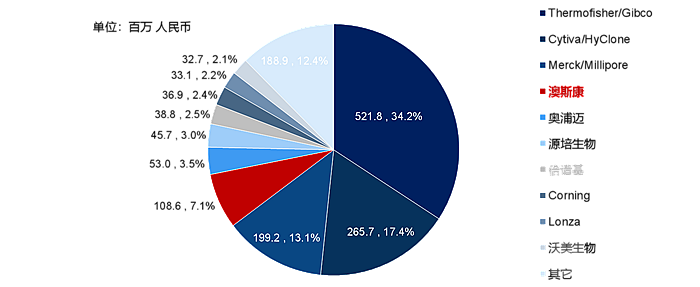

健顺先意识到了这个本质,结合我此前数年在海外培养基工业界的经验,健顺成为了中国无血清培养基的开创者,打破了过去几十年国内无血清培养基被欧美三大巨头完全垄断的情况。2017年,健顺成为了国产培养基行业市场占比最大的企业,并一直蝉联至今。根据弗若斯特沙利文分析,2020年健顺占据中国培养基市场总份额超7%。

2020年中国细胞培养基市场竞争格局,图源沙利文

注释: 份额拆分按照2020年的各大厂商的销售收入计算

以2021年全球细胞培养基市场为50至60亿美金计算,其中中国的市场大概为30亿人民币。以关键原材料培养基为支点,继续扩大生物医药的版图。2017年,我们还成立了生物药CDMO公司澳斯康,旨在帮助生物制药企业完成生物药生产工艺的开发,并进行商业化生产,为客户提供更完整的CMC服务,赋能客户规模化产业化进程。

动脉新医药:目前培养基市场格局大概是什么情况?

罗顺博士:目前全球培养基市场主要被赛默飞(品牌名:Gibco)、默克(品牌名:Sigma)、思拓凡(品牌名:Hyclone)三大巨头垄断近90%的市场。Gibco主要是研发市场,Sigma大概占据全球培养基工业市场的85%。

在市场布局方面,目前培养基市场主要分为工业市场和科研市场。这两个细分市场的差别在于,前者的客户是药企,在我国大概有50家大型的生物制药企业,不少企业每年的培养基开支超千万甚至亿元。在工业界,药企关注点是质量、规模以及价格。培养基企业在确保这三点的情况下,还需要保障稳定的生产供应。

而研发市场则类似于零售的模式。面对全国上万家实验室,大多实验室每年只有不足上千升的培养基需求。这个市场中企业的关键在于如何在小规模供应时又能够获得盈利。在这方面,健顺生物通过与北大等知名院校和科研机构等合作,已逐渐在培养基研发市场开始突破。

相当于美国2002年,

我国生物医药及其相关领域产业化进入突破口

动脉新医药:您如何看待中国的培养基产业化进程?

罗顺博士:从技术水平来看,我国培养基研发生产的技术水平和生产规模均不逊色于欧美。但从发展时间段来看,我国培养基行业发展相当于美国2002年的培养基行业发展时间段。美国在2002年时,其生物制药行业进入了规模化的产业关口,目前中国也正在经历这一重要关口。

动脉新医药:是否可以以欧美如今成熟的行业规模为借鉴,加速我国培养基国产化的道路?

罗顺博士:我们可以将欧美过去三十年的培养基业务随着生物制药行业的发展,归纳出从早期开发到产业化过程的一系列规律,经过改良,将它复制到中国的培养基行业发展中来。归根结底,培养基作为生物制药行业产业化最关键的原材料,需要从质量、规模、保障供应等多角度全方位发展。

动脉新医药:将国外成熟的行业发展经验复制到国内,是否说明国内的培养基创业者们最好像您一样具备相应的海外培养基产业化经验?

罗顺博士:不一定。当下的中国年轻人非常优秀。目前健顺在国内已经发展了十多年,也给了国内初创企业们一个完整的、从0到1的,国内培养基企业的发展模型展示,供企业快速的学习并应用于实际发展。

行业的发展不可逆,我是在上世纪九十年代因为求学的因素进入了欧美的制药工业界,在欧美的制药行业中,当时几乎很少存在中国人的身影。在欧美业界人士的印象中,当时的中国也几乎没有系统化的制药行业。

2004年,生物制药巨头基因泰克开发出贝伐珠单抗药物治疗结直肠癌,人们逐渐意识到癌症并非不治之症。许多癌症患者在不断研发的生物医药治疗下,依旧可以长期生存。

2011年,为顺利启动实施专项“十二五”计划任务,进一步明确我国新药研发战略,我国开始加大人才队伍建设力度。越来越多在海外工作的科学家、企业家选择回到中国,打造中国的生物制药行业。

目前培养基行业在欧美已经处于成熟阶段,就算有机会就业于国外的培养基企业,也无法拥有上世纪八九十年代和产业一起成长的机遇。

另一方面,现如今越来越多的产业界人士认识到,国外成熟的发展体系只能让从业者按部就班的工作与发展。相反,国内正处于关键发展节点的生物医药产业更蕴含重大行业机遇和旺盛人才需求。

动脉新医药:在生物医药以及相关支持产业飞速发展的中国,您认为培养基产业国产化中的关键点有哪些?

罗顺博士:关键点在于在保证质量的前提下能够实现产业规模化,当然,面对日新月异的行业发展,企业还应具备持续的技术研发能力,不仅靠一个配方或两个配方,而是要靠整体的系统经营、持续的个性化开发能力。

我国培养基“主战场”:

疫苗市场占主导,蛋白市场潜力巨大

动脉新医药:用于抗体药物、基因治疗药物、细胞治疗药物等产品生产的培养基,与人兽用疫苗相比,是不是技术难度更高,生产工艺更复杂、价格更高?

罗顺博士:这是一个谬论。培养基的配方基本都包含氨基酸、维生素、无机盐以及微量元素,不同的配方是为了让不同的细胞能够拥有最合适的营养通路以及代谢调控,从而从而使细胞获得最好的生长以及表达状态。培养不同类的细胞,不管是CHO细胞、人细胞、还是其它生产动物疫苗所需的细胞,所需的培养基在配方上可能会有差异,但是其研发和生产工艺却与此没有因果关系。

虽然目前细胞与基因治疗赛道十分火爆,但不管从药物研发与生产周期来看,还是从目前的治疗价格和获批的产品数量来看,短期内细胞与基因治疗并不会成为治疗行业的主流,所需的培养基量也相应不会成为培养基行业的主流。

2018年之前很少有国产基于哺乳动物细胞生产的抗体及蛋白类生物药上市,此阶段国内细胞培养基的市场主要是在疫苗领域,份额超过90%。要想成功做一件事,就应当在“主战场”去拼搏,这也是国内许多培养基企业的业务无法快速上升的原因。

健顺在瞄准“主战场”的同时,也看到了未来抗体药物、基因与细胞治疗药物的发展趋势与市场,所以也在同步布局这方面的培养基研发,与国内的恒瑞、齐鲁、信达、百济神州等头部企业均有深度合作。

将新冠疫苗产品生产效率提高17倍:

细胞培养工艺是竞争力之一

动脉新医药:细胞培养基的技术壁垒与细胞培养基的类型无较大关系,那相应的核心技术具体体现在哪些方面?

罗顺博士:合适的培养基能够支撑细胞达到最高的代谢效率,能够提高细胞密度和细胞产量,这其中涉及到的细胞培养工艺才是技术的核心之一,如灌流培养工艺。灌流培养具有高细胞密度,细胞营养充足、代谢废物少,培养周期长、产量高、产品回收及时、蛋白活性高等优势。在灌流培养时,细胞培养基也会直接影响灌流速率,对生产的稳定性和下游纯化工艺均有影响。

根据健顺此前的灌流工艺相关项目的数据显示,经过灌流工艺的优化,CHO细胞培养的细胞密度可超85x106cells/Ml;使用灌流培养某腺病毒,病毒含量较原批次培养工艺提高10~20倍。

目前,健顺的灌流技术平台的多个项目已经成功完成中美双报,2个项目已进入上市阶段。在与客户合作方面,我们通过灌流工艺平台服务客户,将客户的新冠疫苗产品的生产效率提高了17倍。

动脉新医药:最后,请您作为培养基工业界的“老前辈”,为培养基产业或者是生物制药产业的新人们说几句寄语。

罗顺博士:任何行业的发展都有迹可循,历史的车轮让中国可以参考海外成熟的生物制药及其相关产业的发展体系。我们也应脚踏实地先以某一细分赛道为起点,逐步布局生物医药产业链,为我国生物医药的发展添砖加瓦。