作为目前最受关注的医疗健康企业之一,京东健康在3月28日发布了2021年年度业绩报告:总收入达306.8亿元,同比增长58.3%;非国际财务报告准则指标下净利润达14亿元,同比增长91.5%。

整体业绩中,服务收入表现亮眼,同比增长72.7%,高于整体增速。

京东健康起点高、增速快,上市后的持续增长能力成为业内关注焦点。作为优势业务,京东健康的医药和健康产品销售贡献了绝大部分收入,不过,结合近几年整体业绩变化来看,其服务属性发挥了越来越重要的增长潜力。

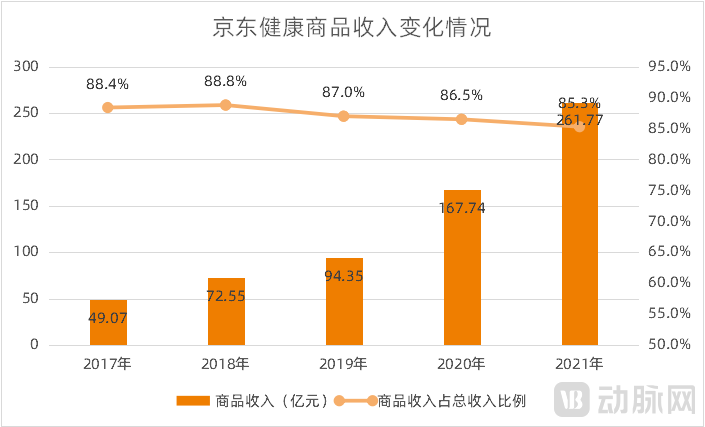

年报数据显示,医药及健康商品销售收入仍是京东健康总营收的主要来源。2021年,京东健康商品收入261.77亿元,同比增长56.1%,占总收入的85.3%。

商品销售是京东健康的优势业务。医药和健康产品品类丰富、供应链系统发达、配送时效快;快速增长的销量使得京东健康在上游采购端有较强的议价能力,并在销售端体现出具有竞争力的价格。这些都是京东健康商品收入增长的优势,2021年,京东健康仍在继续扩充这些能力。

药品品类方面,京东健康加快对新特药的覆盖。2021年,全球多家药企的新特药在京东大药房在线首发,包括百济神州旗下自主研发的1类新药百汇泽®(帕米帕利胶囊),武田中国旗下用于遗传性血管性水肿(HAE)急性发作的治疗药物飞泽优®(醋酸艾替班特注射液),罗氏中国旗下罗氏抗流感创新药速福达®(玛巴洛沙韦片)等,为用户带来更多全球前沿的创新药物及治疗方案。

为了进一步提升新特药的可及性,京东大药房“自营药品冷链”已经覆盖全国超过200个城市,有效扩充了冷链药品种类。

此外,京东健康还在更多地区开设线下自营的DTP药房,使得线上线下药品供应链更好融合。京东健康暂未在业绩报告中披露DTP药房的数量,不过,据企查查数据显示,2021年,京东大药房(青岛)连锁有限公司新增19家药房投资,这在一定程度上体现了京东健康布局DTP及其他线下药房的快速进度。

配送时效方面,截至2021年底,京东健康使用了京东物流全国范围内的19个药品仓库和超过400个非药品仓库,80%的自营药品可订单实现次日达。

京东健康商品收入变化情况,数据来源:历年业绩报告及招股书,动脉网整理制图

尽管京东健康商品收入已从2020年的百亿级增长至2021年的两百亿级,增长金额本身也已接近百亿,但商品收入在整体营收中的占比却有所下降,从2020年的86.5%下降至2021年的85.3%。从更长时间维度看,这一变化并非偶然,近几年来,商品收入占比一直处于下降状态。

当然,由于医药和健康产品销售业务体量庞大,上述占比的下降趋势是平缓的。不过,这一趋势仍可对京东健康的业务解读带来参考。

与医药和健康产品销售收入占比下降相对应的是,京东健康的服务收入占比持续扩大,且收入规模高速增长。

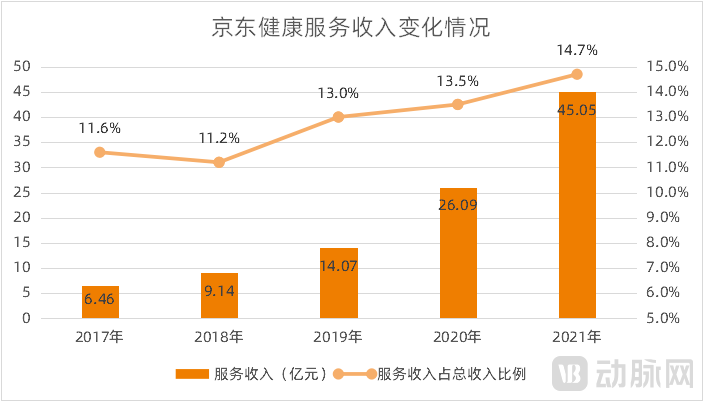

京东健康服务收入变化情况,数据来源:历年业绩报告及招股书,动脉网整理制图

2021年,京东健康的服务收入为45.05亿元,同比增长72.7%,占整体收入的14.7%;回顾这一数据的变化情况可以发现,近几年来,服务收入的占比逐年上升。

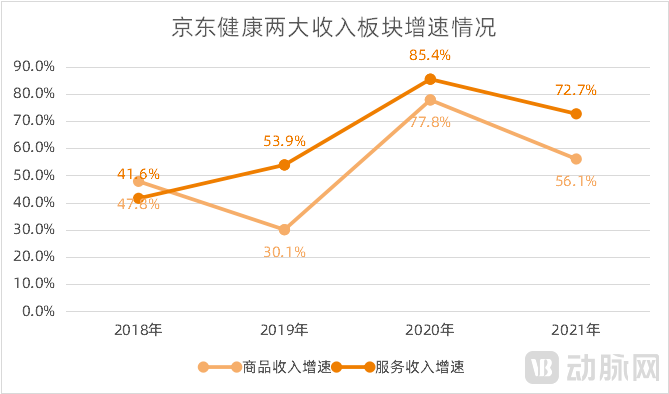

京东健康两大收入板块增速情况,数据来源:历年业绩报告及招股书,动脉网整理制图

对比两大板块收入增速还能看出,2019年从京东集团分拆独立运营以来,京东健康的服务收入增速一直大于商品收入增速。

这些数据均体现了服务属性在京东健康整体业务中的重要性。背靠京东集团的资源优势,京东健康自然带有较强的电商属性,不过,其业绩报告正在释放重要信号,即:医药及健康商品收入占比降低,服务能力越来越受重视,且已在整体业绩中占据了重要位置。

对于医药和健康产品销售来说,收入增长的同时,成本也将保持相近的速度增长。京东健康在2021年业绩报告中提到,营业成本由2020年的145亿元增至2021年的235亿元,增长了62.4%,这主要是由于通过京东大药房销售的医药和健康产品数量增加,这与零售药房及健康业务的增长保持一致。

而服务则不然,尤其是京东健康作为一家具有互联网科技基因的医疗健康公司,以数字技术作为主要成本的情况下,有限的成本可带动收入成规模增长。

因此,整体上看,药品销售毛利率低,而服务却有巨大的想象空间,这或许是京东健康越来越重视服务的原因。

在近两年的业绩报告中,京东健康未对两大收入板块各自的毛利率进度单独披露,但曾出现在招股书中的一组数据可以看出差别:2017年-2019年,商品收入毛利率稳定在15%左右,服务收入毛利率则在98%以上,二者的巨大悬殊足以体现服务收入的优势。

不只是京东健康,有业内人士认为,整个药品零售行业均在探索从“商品提供者”向“服务提供者”转型。只不过,京东健康“服务”的含义更广泛,不仅仅为C端用户服务,也为医疗产业链上的相关参与方服务。

京东健康在2021业绩报告中也指出,未来将持续开放“零售药房+医疗健康服务”生态能力,继续扩大与产业链上下游的合作,通过持续提升供应链及医疗健康服务能力,与更多合作伙伴实现共同成长。

京东健康的服务收入主要由在线平台、数字化营销及其他服务产生的收入组成,也就是说,其覆盖范围广,包含了除医药和健康产品销售之外的所有业务。具体而言,服务收入增长主要来自何处?未来空间又在哪里?

数字化营销及平台佣金拉动服务收入增长

据业绩报告显示,2021年,京东健康的服务收入增长主要来自两方面:数字化营销服务费增加,佣金及平台使用费增加。

数字营销方面,京东健康依托线上线下药品供应链能力建设,以及医疗健康服务配置,扩大了药企“朋友圈”。

京东健康与多家跨国药企开展战略合作,成为药企开拓在线渠道、加快数字化运营的重要伙伴之一。2021年,京东健康与优时比中国、赛诺菲中国、桂龙药业、诺华制药、吉利德科学、百济神州等知名药企合作,除了前文提到的新特药线上首发之外,还共同探索了多项数字化营销项目。

例如,京东健康推出患者关爱中心,通过持续的患者管理和随访,帮助药企提升患者的用药依从性;截至2021年底,已上线糖尿病、肝炎、营养科等12个患者关爱中心,覆盖疾病数量超过24个。京东健康还与CRO公司、药企合作成立临床试验患者招募中心,既方便患者在在线平台查找临床试验项目,也为新药研发提速增效。

平台佣金方面,京东健康整体运营数据增长,“水涨船高”局面下,第三方商家的数量和销量增加,带来更多佣金收入。

截至2021年底,京东健康年度活跃用户数量达到1.23亿,相比2020年活跃用户数净增加3356万。得益于规模庞大且不断增长的活跃用户群体,更多商家入驻京东健康;这些商家又与京东健康自营业务形成互补,进一步丰富了产品品类,进而更全面地满足用户购买需求。京东健康还在2021年持续升级商家数字化操作系统,持续增强商家营销运营能力,以帮助商家提升业绩。

截至2021年底,京东健康在线平台上已拥有超过1.8万第三方商家,商家数量同比增长50%。

此外,京东健康的全渠道业务也在扩大服务范围,并以多种方式提升运营效率。作为全渠道布局的重要产品,“京东药急送”通过商家自配送、平台配送、同城送等方式满足用户的居家购药需求,为当地商家扩大服务半径。截至2021年底,京东健康已与5万药房门店合作,可在300余个城市提供全时段购药服务。

互联网医疗服务收入何时榜上有名?

从年报显示的业绩结构来看,京东健康服务收入中的“其他服务”指代范围较广,未单独披露收入的互联网医疗服务、智慧医疗及数字健康服务等均应在其中。

京东健康在互联网医疗方面的发展状况一直备受业界关注,公司也在此投入了大量精力。2021年,京东健康主要从覆盖面、专业度和产品整合几个方面加大互联网医疗布局。

为了给患者提供从预防、治疗到康复的全流程干预,京东健康主要以专科中心为载体输出服务。2021年,京东健康新增感染及肝病中心、脑营养中心、皮肤修复中心等9个专科中心。截至2021年底,专科中心数量已达到27个。专科中心同时也连接了更多优质医疗资源,外部医生团队覆盖的医院超过1.5万家。

专业度方面,2021年,京东健康组建了“互联网医疗专家委员会”,邀请27个专科中心的学术带头人、30多位来自全国多家三甲医院的主任医师和副主任医师,担任第一届专家委员会委员。同时,京东健康联合糖尿病和精神专科等领域的专家,深度参与了《缓解2型糖尿病中国专家共识》和《精神专科互联网诊疗专家共识》的制定,将多年探索经验以更专业的理论成果来呈现。

产品整合上,京东健康将全场景医疗服务融入京东家医,并于2021年扩大京东家医在各类生活场景的渗透。例如,上线了“电话家医”和支持多人参与的视频问诊服务功能,为不熟悉或不便于使用移动互联网终端的群体提供更便捷的方式;搭载京东家医服务的智能设备,登上了高铁的部分车次,为旅客提供7*24小时远程医疗指导。

在一系列举措下,2021年,京东健康互联网医院日均在线问诊咨询量已经超过19万。

此外,京东健康还与河南中医药大学第一附属医院、北京大学首钢医院、天津中医药大学第一附属医院、沧州市中心医院、太仓市第一人民医院等三甲医院共建运营互联网医院。

互联网医疗进行了大量投入后,为何暂未看到单独的业绩数据?动脉网认为,主要是因为互联网医疗既是收入来源,也是一种服务能力。

作为服务能力时,互联网医疗所带来的收入增长已经体现在其他层面。例如,京东健康与大型药企共同建设的患者关爱中心,互联网医疗服务是其中的重要组成部分,便捷的复诊、随访,能够高效地帮助药企实现患者管理和药品“复购”;这种情况下,互联网医疗服务体现在数字化营销中,由药企付费。患者使用互联网医疗服务后,部分有购药需求,由此产生的药品销售又体现在商品收入中。

而作为收入来源时,互联网医疗的服务行为本身还面临困境:患者使用习惯虽有快速提升,但互联网医疗在患者中的整体渗透率还不够高;患者除了对线下一号难求的大专家有较强付费意愿之外,对普通医生的付费意愿还不足(此处指的是只为服务付费,不包括为医+药付费的情况),对疾病管理类服务的付费意识也不强。这些状况并不只存在于某一家企业,而是行业面临的共性问题。

因此,如果按照上述维度来看待互联网医疗的业绩数据,并不会高;更何况京东健康服务收入达数十亿,在这里面,互联网医疗的收入比例会显得更小。

未来,互联网医疗服务收入何时才会单独呈现在京东健康的业绩报告内?相信随着其“零售药房+医疗健康服务”生态体系的不断扩大,医疗服务专业度、患者服务体验的提升,以及互联网医疗行业的整体成长,这一天不会太久。

整体而言,在商品收入以百亿级规模增长、高毛利的服务收入处于高速增长势头下,京东健康整体经营情况处于良性发展中。

2021年业绩报告发布当天,京东健康还发布公告,计划在未来两年内,从公开市场回购不超过30亿港元的公司股份。公告显示,公司对当前及长期业务发展保持信心,目前的财务资源能够实施股份购回,并维持稳健的财务状况。

2021年以来,港股市场整体低迷。京东健康此举不仅体现了其经营和财务的良好状态,也将增强投资者信心。业绩报告和上述公告发布之后,3月29日,京东健康股价迎来一波上涨,截至收盘,增幅达17.88%。

接下来,在各项业务不断拓展过程中,京东健康还将有哪些业绩增长动力?值得期待。