一、新冠病毒变异、能源冲击、市场波动大以及经济通胀对2022年Q1全球医疗健康融资造成负面影响,相比2021年同期,尽管融资事件数创下历史新高,但医疗健康融资总额减少,这也反映了投资者普遍的谨慎态度。

二、医疗器械产业方面,资金持续聚焦在癌症早筛、基因检测这类高估值黄金赛道上;此外,新冠疫情反复不断的现状给抗原自检类产品提供新的风口;数字健康产业投资在第一季度趋于冷静,资方优先关注临床解决方案效果。

三、头部机构对医疗健康行业投资趋于冷静,国内投资机构偏好创新型医疗科技。

四、以色列以创新科技引导医疗产业发展,江浙沪地区融资事件包揽全国医疗健康融资的半壁江山。

五、国内医疗健康领域企业赴美上市受挫,赴港上市成为新选择。

六、2022年Q1融资TOP10公司:诺威健康7.6亿美元融资领跑全球,国内合成生物学、大分子CDMO等赛道备受资本青睐。

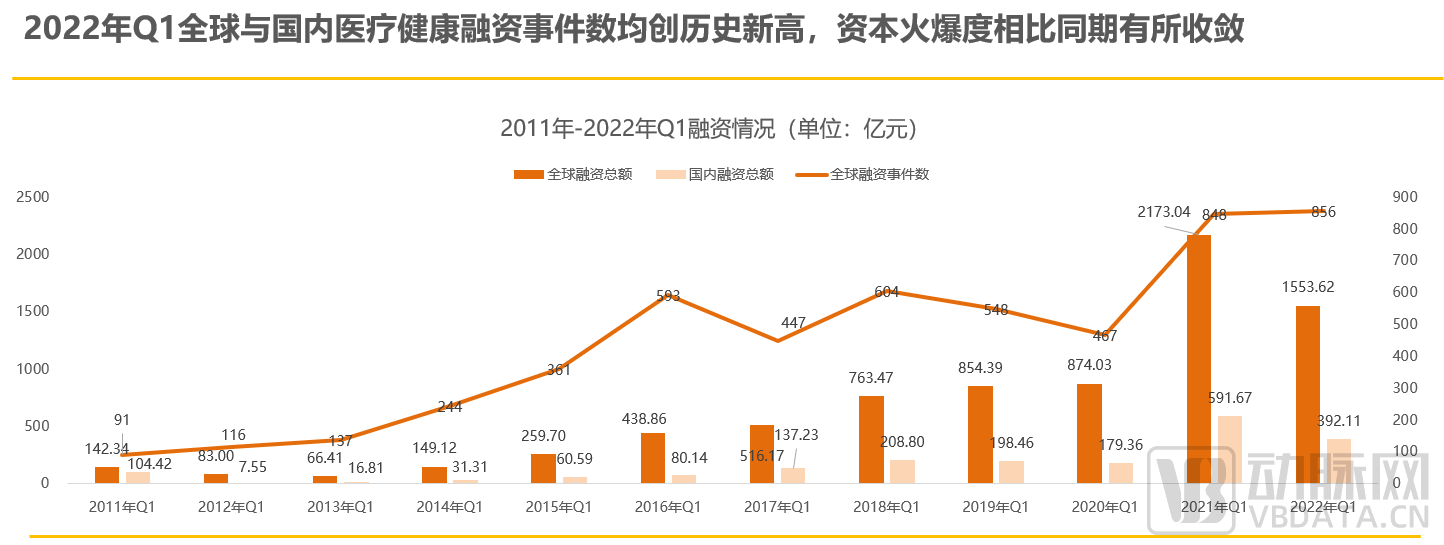

1.1 2022年Q1全球与国内医疗健康融资事件数均创历史新高,资本火爆度相比同期有所收敛

2022年Q1,全球医疗健康一级市场共发生856起融资事件,同比有小幅上升;融资总额明显下降,但仍居历史第二位,达到约1553亿人民币。相比2021年的医疗产业资本大爆发,2022年Q1资本趋于冷静:融资事件数增加,融资总额有所下降。国内方面基本与全球趋势同步,融资事件数在2022年Q1达到历史新高,共有326起。尽管整体火爆度不及2021年同期,但2022年资本对医疗健康产业仍持乐观态度。

考虑多方因素,我们判断,新冠疫情对医疗健康资本涌入的催化作用仍未失效,资本对医疗健康产业的热情仍未减退。此外,与2020年资金抱团的情况相比,资本在2022年Q1延续了2021年对初创公司的态度:包容度有所提高,更多有潜力和成长性的初创企业得到资本助力。

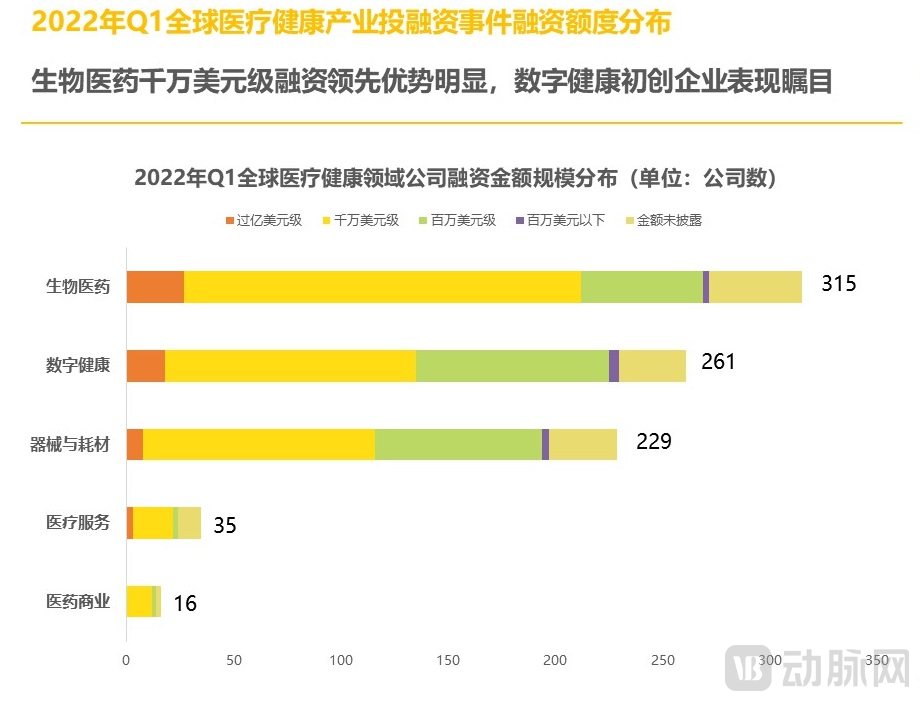

1.2 第一季度共发生56起过亿美元融资,千万美元级融资较去年同期增加

2022年Q1,全球医疗健康产业共产生56起过亿美元融资事件,在Q1融资总额中占比超过6%,不及2021年同期;其中有超一半的事件来自生物医药领域的公司。

千万级美元的融资事件最多。与此同时,生物医药领域企业也在其中占大头、优势明显,与数字健康和医疗器械领域企业拉开差距。

不过,百万级美元的融资事件中,数字健康领域企业最多,且大多集中在种子轮和A轮,说明本季度资本较为关注数字健康领域里的初创企业。

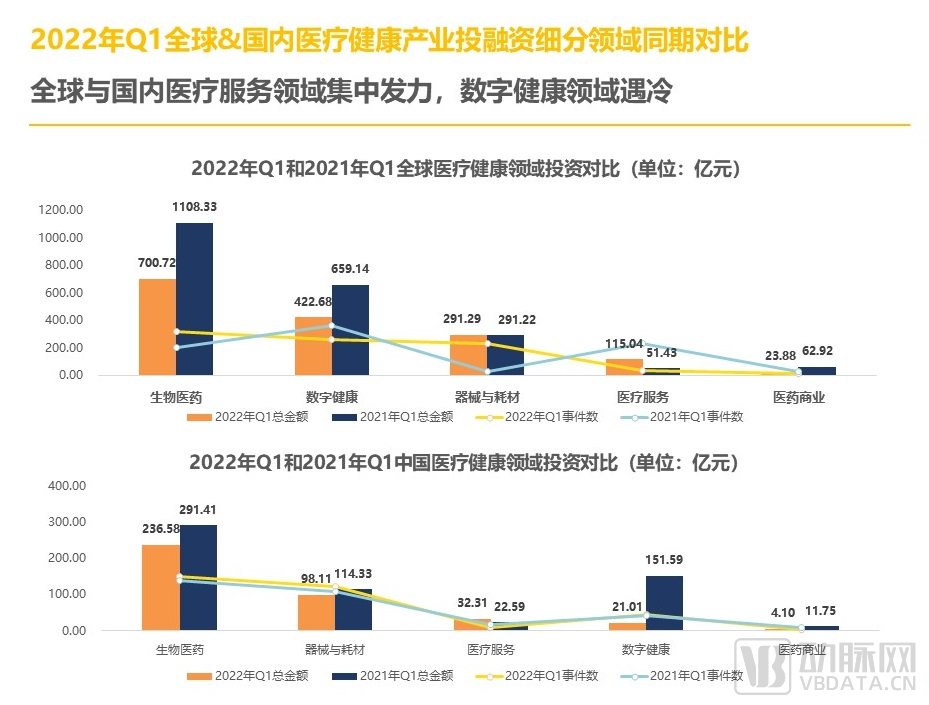

2.1 全球与国内医疗服务领域集中发力,数字健康领域遇冷

2022年Q1,全球生物医药和器械与耗材领域的融资总额均较2021年同期有所减少;在2021年全年较为火爆的数字健康领域在第一季度遇冷,国内表现尤其明显。

部分原因在于,一些数字健康、特别数字疗法领域企业在2021年通过SPAC实现退出,且平均股价下跌明显,给数字健康领域投资带来不安定信息,迫使投资回归谨慎。国内方面,投入数字健康领域的资金更为集中,新兴企业活跃度远不如2021年Q1。

此外,全球医疗服务领域融资数量同比增长约125.5%,第三方服务机构仍然是该领域的吸金主力。

2.2 全球融资热门标签:生物制药、医疗信息化、研发制造外包、IVD、互联网+医疗健康

2022年Q1,生物制药、医疗信息化、研发制造外包、IVD等标签热度较高。

从轮次分布来看,A轮融资事件出现频次最高,达273起,占Q1融资事件数的超30%。与2021年资本更关注迈向成熟期企业的趋势不同,2022年Q1的初创企业表现更为突出。

需要指出的是,2021年医疗健康领域通过IPO退出的项目高达373起,创历史新高;特别是生物医药领域,共有217起,同比翻倍。这使得2022年开年,资本投向新兴企业的关注度更高。

2.3 全球IVD、国内CXO赛道热度稳步上升,大额资金流向海外虚拟护理成熟期企业

2022年第一季度IVD领域共产生73起融资事件,融资总额超110亿人民币,同期环比上涨25%。

IVD领域热度持续上涨主要有两个方面:2020年新冠爆发过去两年,但疫情反复不断的现状,给抗原自检类产品提供新的风口,截止2022年3月31日,国内已有23款新冠病毒抗原检测试剂获批;另一方面,资本的目光依旧聚焦在癌症早筛、基因检测这类高估值黄金赛道上,尤其是处于早期阶段的种子项目,例如获得惠远资本独家投资的臻准生物,该公司推出具有自主知识产权的数字PCR产品,能够对核酸分子进行绝对定量,灵敏度极高,在肿瘤基因液体活检、无创产前检测、病原微生物检测、基因治疗、基因编辑等领域具有广泛的应用前景。

2021年资本市场的数字健康领域紧跟领跑的生物医药,反超医疗器械领域,但到了2022年Q1,情况有所不同。除了融资数量和融资总额双双下降外,一些细分领域的资金数量也明显减少,使得年度趋势变化难以预测。与此同时,新冠病毒变异毒株、能源冲击等因素也给数字健康投资者带来了不安定的信号。

当下,投资方采取的应对措施是关注那些提供切实改进效果的临床解决方案,其中的代表当属应用场景广泛的虚拟护理领域。

这一求稳的投资行为体现在大额资金集中于远程护理上:心理健康/精神保健方面,Omada Health完成1.92 亿美元的E轮融资,宣布将行为健康整合到所有其虚拟护理计划;而专项护理的资金则流向了Ro、老年护理平台A Place for Mom和儿童护理平台Brightline。

2022年第一季度,国内CXO领域共产生33起融资,总额近84亿人民币,较资本火爆的2021年同期有所上涨。

需要指出的是,2020年新冠疫情爆发,导致对疫苗和药物的研发已成为各国疫情防控的关键点。CRO作为生物医药研发产业链的关键环节,在缩短研发周期,降低研发费用中的作用越发显著,从需求层面拉动CRO行业的快速发展。国内CRO领域的融资额在2020年迎来激增,2020-2022年Q1,CXO行业呈稳步增长态势。

其中,完成7.6亿美元融资的诺威健康成为2022年Q1单笔融资额最高的企业。2021年9月,诺威健康暂停香港IPO进程,转向私募市场融资,而此次融资显示,诺威健康在私募市场有着良好的吸引力。据外媒报道,诺威健康仍将持续评估上市的可能性。

3.1 活跃机构出手次数差距缩小,头部机构对医疗健康行业投资趋于冷静

2022年Q1,投资全球医疗健康最为活跃的机构是红杉资本中国基金和启明创投。国内投资机构本季度发力明显,占据了全球TOP10中的前五名。相比去年第一季度,全球活跃投资机构TOP10的下注总数维持常态,但头部机构对医疗健康行业的热情有所下降。

具体项目而言,红杉资本中国基金在2022年Q1共投资了22家医疗相关公司,其中包括剂泰医药等11家生物医药公司。

值得关注的是,排名前两名的红杉资本中国基金与启明创投共同投资了干细胞治疗新药研发商士泽生物。士泽生物2022年1月再次获得近亿元人民币融资,其核心团队在干细胞治疗领域具有独特而扎实的最前沿技术创新和应用转化经验。

3.2 国内投资机构活跃度超海外,基因技术和创新器械成优先吸金领域

红杉资本中国基金本季度出手数量高达22次,启明创投和高瓴创投在本季度投资榜中分别以14、13起投资位列其后,并依旧重点关注医疗健康创业初期公司。

从偏好领域来看,国内投资机构偏好的企业大多与创新型医疗科技挂钩。除部分专注于互联网医疗和医疗信息化的企业外,以基因治疗药物研发和创新型高科技医疗器械研发等方向为主导的企业占据了领先位置,如景昱医疗、元化智能等,其吸金能力也超过了传统药械企业。

4.1 全球:美国领跑全球,新晋“黑马”以色列跻身前五

2022年Q1,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、以色列和加拿大。

2022年,美国以424起融资事件,161.54亿美元( 约1050亿人民币)融资领跑全球,中国紧随其后;中美维持囊括所有国家融资总额和的94%。

同时,亚洲对医疗健康产业创新正在发挥更加不可替代的作用。2022年,新晋“黑马”以色列成功跻身全球医疗健康投融资热点地区前五名。以色列医疗健康公司的关注方向以医疗信息化、智慧医疗为主,开辟了其独有的风格。

4.2 中国:上海融资总额位居榜首,江苏稳中有进反超北京

2022年Q1中国医疗健康投融资事件发生最为密集的五个区域依次是上海、江苏、北京、广东和浙江。

继2020年上海首次超过北京成为医疗健康一级市场投资最为火热的地区以来,上海持续稳居宝座。2022年Q1,上海累计发生76起融资事件,共筹集资金超180亿人民币,领先排名第二的江苏近91亿人民币

江浙沪地区仍然是中国医疗健康创新的中坚力量,194起融资事件包揽了全国2022年Q1医疗健康融资的半壁江山。江苏医疗健康融资热度不断上升,在2022年Q1达到了89亿人民币,反超北京,荣居第二。

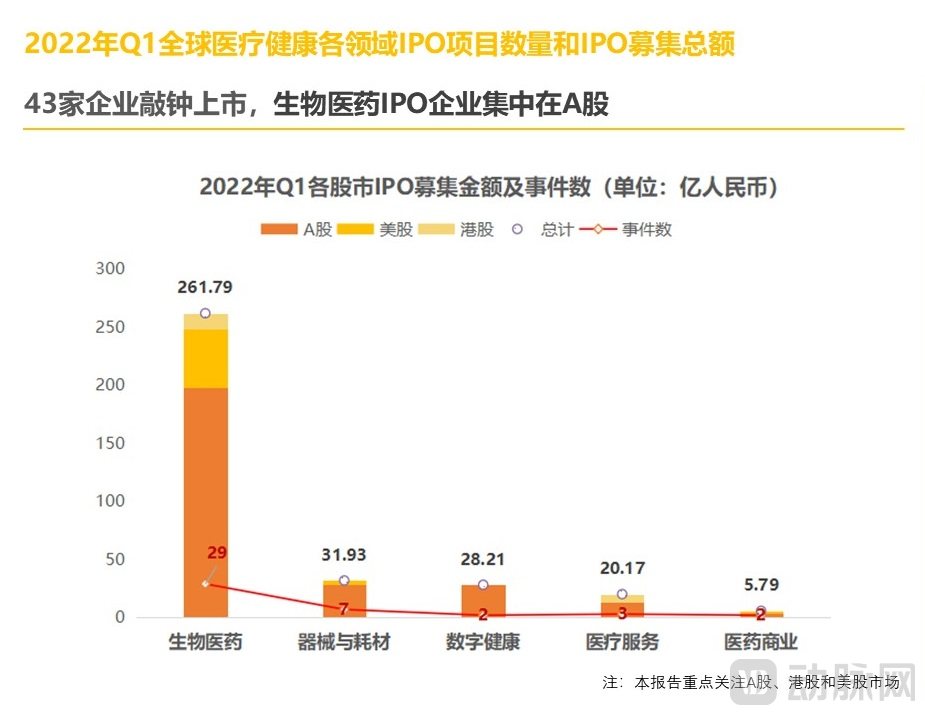

5.1 43家企业敲钟上市,生物医药IPO企业集中在A股

2022年第一季度全球范围内共有43家企业完成IPO,总募集金额约348亿人民币,环比下降64%。

与2021年仅Q1就有86家企业争先上市的盛况相比,医疗行业在2022年一开始就出师不利。

具体来看,生物医药企业集中挂在A股上市,有12家,而去年同期只有2家;但美股市场表现差强人意,只有14家,远远不及2021年Q1的46家,并且募集金额环比减少86%。医疗器械领域在三大股市同样表现平平。数字健康领域仅有格灵深瞳和佳缘科技在2022年第一季度完成IPO。

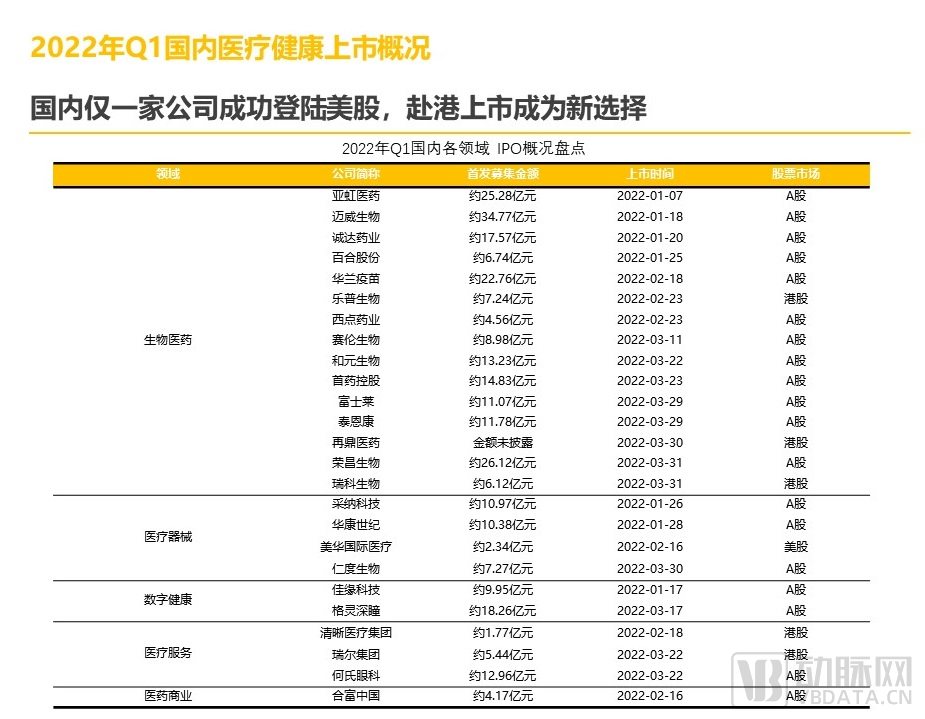

5.2 国内仅一家公司成功登陆美股,赴港上市成为新选择

2022年Q1,三大股市敲钟上市的企业数量都在下降。

美股和港股方面,政策法规变化等原因导致2021年下半年中概股赴美上市节奏放缓,有相当数量的医疗健康企业选择转战港交所。而港交所自2018年允许未盈利生物科技公司上市以来,前来递交招股说明书的医药公司就接连不断。

2021年Q4到2022年Q1向寻求港股上市的医疗健康企业更是激增,致使本已递交招股书的企业需“排队”等候,甚至还有部分企业会把上市时间延后,导致Q1医疗健康领域赴港上市企业寥寥:除新光维医疗外,美因基因、北芯生命及推想医疗的三家企业都预计于第一个季度之后,在港交所上市。

6.1 全球融资金额TOP10:国内CXO企业融资7.6亿美元领跑全球,估值30亿美元

6.2 中国融资金额TOP10:国内合成生物学、大分子CDMO等赛道备受资本青睐