日前,临床信息化龙头企业麦迪科技(股票代码:603990)发布2021年年度报告及2022年Q1季报。

麦迪科技于2016年登陆上交所,是一家以CIS整体解决方案为核心的高新技术企业。2019年,其通过收购海口玛丽医院,切入辅助生殖医疗服务领域,建立了医疗信息化和医疗服务的业务布局。

数据显示,2021年麦迪科技实现营业收入3.54亿元,增长14.86%;归属于上市公司股东的扣除非经常性损益的净利润3306万元,增长28%。2022年Q1季度,营业收入5696.65万元,增长20.97%;归属于上市公司股东的扣除非经常性损益的净利润882.15万元,增长80.36%。

麦迪科技自2005年成立以来深耕医疗临床信息化领域,并形成了DoCare 系列临床医疗管理信息系统应用软件、Dorico 数字化手术室整体解决方案和 Dorico 数字化急诊急救平台整体解决方案。2019年,麦迪科技探索第二增长曲线,开始提供以海口玛丽医院为代表的生殖医学医疗服务。

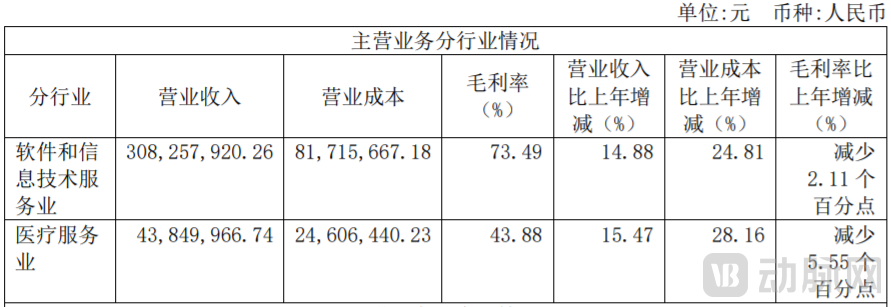

根据财报显示,麦迪科技2021年医疗信息化业务营收为3.08亿元,同比增长14.88%。其原因在于,国内疫情防控成效显著,项目实施效率回升,国家对医院信息化建设投入日益重视,麦迪科技积极开拓市场,使得医疗信息化业务经营状况同比改善。

同时,麦迪科技在2021年拓宽销售渠道,新增了经销模式,使营收较2020年同比增长了39.01%。而因毛利率较低的整体解决方案营业收入占比提高,毛利率较上年同期减少2.11%。

在医疗服务业务版块,2021年,麦迪科技以1.1亿元现金收购玛丽医院剩余的49%股权,玛丽医院利润纳入麦迪科技合并报表比例发生变化,由此前的51%变为100%。

2021年,海口玛丽医院营收4402.53万元,净利润1321.87万元。在具体业务上,玛丽医院共计完成1317例取卵周期,同比增长43.62%,共计完成919例移植周期,同比增长36.75%。

2019年,麦迪科技以3886.2万元收购海南玛丽医院51%股权,正式切入生殖医疗服务领域。

根据国家统计局人口普查数据显示,2019年我国人口出生率为10.48%,比2018年减少了58万人,处于有史以来最低的数值。生育率下降、人口老龄化加剧,放宽的生育政策将成为国家的一贯方针,产科经济以及与之相关的生殖健康产业将有望大幅增长。

但我国辅助生殖服务仍是稀缺资源。辅助生殖业务壁垒较高,牌照是最核心资源,玛丽医院在海南省内处于相对优势地位,其业务持续增长,成为盈利新增长点。截至2020年12月31日,海口玛丽医院是国家卫健委核准开展同时拥有IVF-ET 与 ICSI 技术的 411 家辅助生殖技术的医疗机构之一。

收购玛丽医院是麦迪科技从专科专病的信息化解决方案向专科专病服务生态跃升的重要一步。麦迪科技在CIS领域的十余年积累也有助于提升辅助生殖业务的发展。

麦迪科技于2019年10月10日拥有玛丽医院实际控制权,为便于核算,将2019年9月30日确定为购买日,自2019年10月1日起将其纳入合并财务报表范围。自购买日至当年期末,被购入方麦迪科技的收入为955.63万元。

2020年,麦迪科技医疗服务营收大幅提高,玛丽医院完成917例取卵周期,较去年同期增长46.96%;共计完成672例移植周期,较去年同期增长5%,取得3843万元营收。

2021年3月,麦迪科技以1.11亿元完成对海口玛丽医院剩余49%股份的收购。2021年,玛丽医院营业收入4385万元,增长15.47%,毛利率达43.88%。共计完成1317例取卵周期,较去年同期增长43.62%;共计完成919例移植周期,较去年同期增长36.75%。

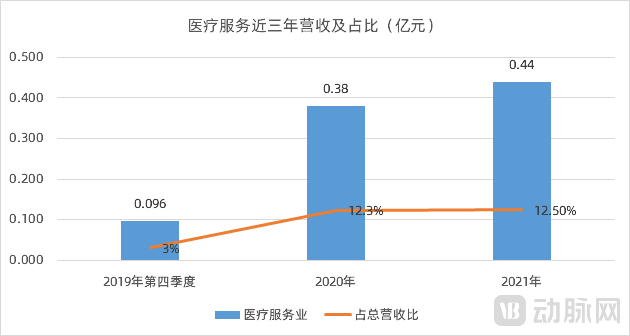

从2019年到2021年,医疗辅助生殖业务营收占总营收比例稳定,稳定在12.3%左右,在毛利率和营收上超过外购软硬件业务。但需要注意的是,2021年,玛丽医院已成为麦迪科技全资子公司,剩余的49%股权业绩也并入麦迪科技财务范围,但相较2020年为控股子公司时,业绩变化并不明显。

2021年4月,麦迪科技与辅助生殖产业龙头锦欣生殖宣布试点打造“锦欣-麦迪”旗舰生殖中心,依托海南自由贸易港先行先试的政策优势,在海南探索建立医疗服务产业基地,并成立辅助生殖医联体。

财报介绍,麦迪科技在生殖医学医疗服务业务上,计划以海南玛丽医院为起点,继续扩大行业的整合和布局,以信息化赋能生殖医学专科,继续整合生殖医学线上线下资源,进行外延并购,打造生殖医学业务的项目专家团队、运营管理团队构建新型生殖健康生态体系。

麦迪科技布局医疗服务行业的想法早在2018年就已显现,并以并购为拓展方式。

2018年7月,麦迪科技宣布拟收购大承医疗,但交易未果。后者是在2015年挂牌新三板,主要从事医疗健康服务,通过开设中医门诊、综合性医院、医疗美容及健康养生服务机构为客户提供医疗及健康管理服务获取收入。此外,麦迪科技还在2020年筹划收购国卫生殖健康专科医院、黑龙江天元妇产医院、吉林立创和海口博大等,但都无疾而终。

麦迪科技在2018年财报中表示,该公司将重点布局生殖健康领域,打造“1+2+3+4”的辅助生殖创新服务体系,即一个平台——辅助生殖互联网云平台;二个中心——辅助生殖大数据和AI应用服务中心;三个产品系列——辅助生殖科室信息化解决方案、辅助生殖互联网医院、辅助生殖互联网医联体;四个实体业态——备孕门诊、生殖门诊、国内辅助生殖医疗机构、海外辅助生殖诊所。该公司将以此打通辅助生殖全产业链,实现线上线下的医联体运营模式,创新性的构建生殖健康生态体系,形成公司新的增长极。

而要实现这一战略目标,麦迪科技还有很长一段路要走。

在辅助生殖领域“碰壁”后,麦迪科技的目光找到了医美这一风口。2021年5月,麦迪科技拟以现金支付方式收购美贝尔集团持有的苏州美贝尔美容医院、常熟瑞丽美贝尔医院各不少于80%的股权。但经过半年的商议,双方未能就正式协议相关条款达成一致。

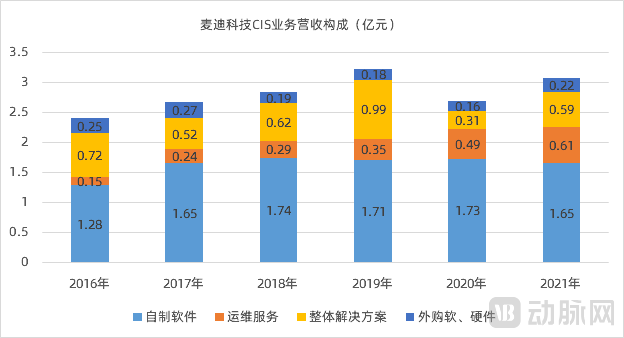

软件和信息技术业务是麦迪科技的基本盘,我们将其数据进一步拆分,麦迪科技收入主要来自自制软件、整体解决方案、外购软硬件和运维及技术服务四个维度。

自制软件营收降低,但依旧占主导地位。自制软件毛利率水平较高且实施周期较短,虽比重降低,但仍然是麦迪科技营收的主要来源。

麦迪科技自制软件包括DoCare系列临床医疗管理信息系统应用软件,如麻醉临床信息系统、重症监护(ICU)临床信息系统、院前急救信息系统、院内急诊信息系统、血液净化信息系统和临床路径信息系统等。

目前,我国大中型医疗机构已经建成了具备基本功能的HIS系统和PACS、RIS、LIS等基础CIS系统,临床医疗管理信息系统建设开始向手术室和ICU等诊疗行为更为密集的科室延伸。具有领先优势的麦迪科技也在更加钻研这一领域。

对于自制软件,麦迪科技在成熟产品基础上进行安装调试。由于各医院的医疗文书存在一定的差异,管理报表也存在一定的个性化需求,所以部分客户在安装过程中需要进行定制化开发。经过多年的项目实施和数百家客户的实际应用,麦迪科技积累了大量的诊疗设备信息接口解决方案以及客户的“个性化”需求,并在此基础上不断丰富产品模块和完善产品功能。

2021年,麦迪科技在ICU临床信息系统的基础上,布局数字化、智能化重症数智平台的研发,助力逐步实现重症临床研究网络内的数据互通和共享,以重症数智平台为基础构建快速、高效、广覆盖的急危重症医疗救治体系。

截至2021年12月末,麦迪科技终端用户已覆盖全国32个省份,在超过2000家医疗机构成熟使用,其中包含超500家三甲医院。在非医疗机构客户中,包括了卫宁健康、创业软件、和仁科技等国内知名信息化企业。

加强运维服务,可显著提升医疗IT公司整体毛利率。运维服务主要是向客户提供系统维护、产品升级和技术支持等方面的服务。2021年,麦迪科技运维及技术服务营收6161万元,毛利率达到85%,显示出医疗信息化行业经过十余年的发展亟待更新维护的需求,以及软件安装运行后需阶段性更新维护的特性。

在多年的项目实践和研发活动中,麦迪科技研究开发了广谱医疗设备采集平台、医疗信息集成平台和医疗音视频集成平台,解决了产品主要应用领域的主要技术问题。另外,该公司通过建立完整高效的版本管理机制,保证及时将医院的共性需求添加到主版本中,保证了基线版本功能的齐备性和领先性,降低了二次开发的成本,提高快速响应效率。

整体解决方案营收翻倍,标杆项目发挥示范效应。麦迪科技整体解决方案营收5916万元,较2020年增长92.5%。其营收上涨原因之一是疫情得到有效控制,完成项目数量有所增加。

2021年,华为&麦迪智慧解决方案首个项目落地,合同金额近千万元;麦迪科技的新一代智慧手术室整体解决方案积极通过技术创新夯实市场推广基础,并在两家医院试点成功;重点项目“吉林省医疗救援应急指挥平台建设工程”也顺利完成了验收。另外,麦迪科技在数字化急诊急救业务上新增了2个千万级订单。

随着CIS建设逐步向二级、一级医院渗透,加之麦迪科技打造的智慧医院新标杆——苏州市独墅湖医院项目、承建的苏州市“531”智慧急救平台项目、“武汉市急救中心车载院前院内一体化设备”项目等重大项目具有广泛的示范效应,异地复制有望打开规模化增量。

为了挖掘“智慧临床”的潜力,麦迪科技在数字化手术室整体解决方案类产品的成本同期增加2921.7万元,成本增长106.9%。数字化手术室的铺设离不开大量的硬件投入,这也是其营业成本迅速增长的重要原因。

在图表中,2019年,麦迪科技整体解决方案较2018年有大幅增加,增长率为60.7%。起原因在于,整体解决方案类产品属于工程类项目,单个项目存在个性化差异,因此毛利率波动较大。

外购软硬件营收稳步增长。麦迪科技外购软硬件销售主要是公司应客户要求,在项目实施的同时配套外购软硬件产品,一般向第三方供应商采购然后销售给客户完成。2021年,外购软硬件业务中其他费用较2020年增加了52.25万元,增加了2318%,主要是实施项目现场零星采购所致。

在软件和信息技术服务领域,麦迪科技计划加速形成手术室、ICU和急诊急救三大板块的发展,以五大专科中心(胸痛、卒中、创伤、高危孕产妇及高危新生儿)驱动区域的急诊急救,逐步将产品向移动化、云端化、智能化、平台化方向发展,积极将公司从专科级医疗信息化服务商向区域协同医疗信息化整体解决方案供应商跃升。

2022年5月,创业慧康、和仁科技这两家医疗信息化龙头企业相继宣布重磅消息。12日,飞利浦12.25亿元战略投资创业慧康;16日,和仁科技大股东易位,由“牙茅”通策医疗担任。这无疑印证了我们在2021年卫宁健康与创业慧康合并事件时表达的猜想:越来越多的上市信息化企业、大型非信息化企业会参与到行业资源整合之中。

近年来信息化行业的趋势来看,各信息化企业之间的业务整合、收购并购已成常态,大家都希望打造足够完善的一体化解决方案,以获取更有价值的标的,这一趋势已不可逆转。趋势之下,在这分散的信息化市场,一场大洗牌正在来到。