5月9日午后,爱尔眼科股价“跳水”。

引发股价下跌的原因,据传有三个版本,“爱尔眼科第二季度的业绩不如预期”是其中之一。针对这一传言,爱尔眼科回应道:“这才进入5月,二季度还有一大半时间,这个说法莫名其妙。”

而在当天临近收盘,爱尔眼科董秘吴士君也在社交媒体上表示:“为啥下跌?据传有三个版本,可我一个也没听说。”并配上了一张颇具调侃意义的“也不知怎的”表情包。

图源:雪球网

而在5月11日晚间,就在股价“跳水”后的第三天,爱尔眼科发布公告称已收到深圳证券交易所上市中心出具的《关于爱尔眼科医院集团股份有限公司申请向特定对象发行股票的审核中心意见告知函》。深交所认为爱尔眼科符合发行条件、上市条件和信息披露要求,将按规定报中国证监会履行相关注册程序。

简言之,爱尔眼科向特定对象发行股票募资不超过35.4亿元总额用以新建和改扩建七家重点旗舰医院的定增方案通过了审核。

在吴世君感慨资本市场对民营医院“关闸说”不攻自破的同时,爱尔眼科的股价也逐渐回升。

而这一略显“抓马”的一幕,距离爱尔眼科公布2021年年报以及2022年第一季度财报不过短短半月。

实际上,近年来,质疑爱尔眼科的声音时有出现,但事实究竟如何,用数据来回答显然最合适不过。

对于爱尔眼科而言,营收的增长已经不是一件新鲜事,关键在于涨幅多少。

2020年,新冠疫情的爆发,对国内民营医疗服务造成了一定影响,爱尔眼科也不例外。据爱尔眼科2020年年报,在报告期内,爱尔眼科营收涨幅为19.24%,与2019年营收涨幅24.74%相比,有所下降。

因此,将2020年新冠疫情发生视为分水岭,下文将2021年财务数据与2019年财务数据进行直接对比,探查在新冠疫情防控的大背景下,爱尔眼科的业绩表现。

据爱尔眼科2021年年报,其在2021年营业收入实现了150亿元,与2019年相比增长了50.16%;实现营业利润349,399.80万元,与2019年相比增长了72.81%;实现净利润246,990.32万元,较2019年同期增长了72.58%。

并且,据爱尔眼科2022年第一季度财报,三月部分地区疫情严重导致当地医院停诊或限流,对第一季度收入增速造成了影响。但即使是这样,爱尔眼科2022年第一季度的营收仍然实现了同期18.72%的增速。

关于业绩增长的主要原因,在2021年年报中,爱尔眼科归结为了“随着居民眼健康意识逐步加强,医疗消费稳步升级,国家近视防控战略、防盲治盲等政策的推进实施,公司品牌影响力持续增加,经营规模和人才队伍不断扩大;同时随着国内疫情整体得到有效控制,公司各业务板块快速恢复,共同促进了业绩的增长。”

简单理解,爱尔眼科将业绩增长的原因归结为了几点:行业发展利好、企业规模效应突出以及新冠疫情得到有效控制这一社会大背景。

从相关数据、资料来看,爱尔眼科所言非虚。

从需求端来看,据《中华人民共和国2021年国民经济和社会发展统计公报》,截至2021年年底,我国60岁及以上人口数为2.67亿,预计2050年老年人口将达4亿以上。可以预见的是,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病还将持续增长。

另据国家卫健委公布的2020年全国儿童青少年近视调查结果显示,2020年,我国儿童青少年总体近视率为52.7%,并且,2020年各地6岁儿童近视率均超过9%,最高可达19.1%,在幼儿园6岁儿童中有1.5%为高度近视,高中阶段高度近视的数量达到了17.6%。

而从政策端来看,近年来,国家也在不断出台政策,支持非公医院健康发展。

从2016年10月中共中央、国务院印发的《“健康中国2030”规划纲要》提出优化社会办医政策环境,鼓励发展专业性医院管理集团,到2022年1月国家卫健委《关于印发医疗机构设置规划指导原则(2021-2025年)的通知,明确鼓励社会办医、拓展社会办医空间,社会办医区域总量和空间不作规划限制,支持社会办医的政策导向不仅没有发生变化,反而更加具体、更加细致。

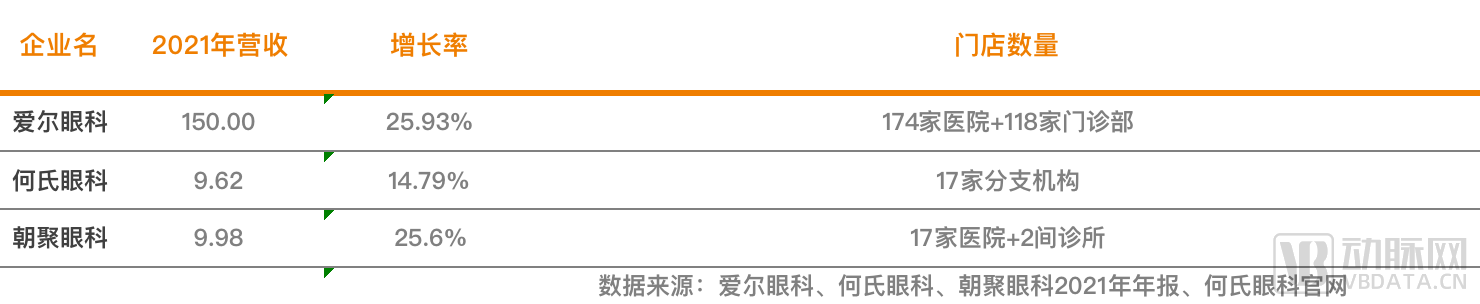

在此背景下,国内民营眼科医院快速发展,前有爱尔眼科这一实力选手,后有华厦眼科、何氏眼科、朝聚眼科等“后起之秀“。

但无论是从营业收入,还是从规模来看,爱尔眼科显然都是“一骑绝尘”。

然而,纵观爱尔眼科的发展历程,在2014年以前,爱尔眼科的扩张速度远非现在迅速。

从2009年递交招股书到2013年报告期截止,爱尔眼科从19家医院扩张至了49家,4年间增长了30家。

加速点出现在2014年。

2014年,爱尔眼科全面实施了“合伙人计划”——指符合一定资格的核心技术人才与核心管理人才,作为合伙人股东与爱尔眼科共同投资设立新医院(含新设、并购及扩建)。在新医院达到一定盈利水平后,公司通过发行股份、支付现金或两者结合等方式,以公允价格收购合伙人持有的医院股权。(资料来源:爱尔眼科2014年4月公告)

除2014年全面实施的“合伙人计划“,爱尔眼科还于2015年4月公布了一项“省会医院合伙人计划”——该计划采用有限合伙的实施方式,合伙企业持有省会医院10%-20%,存续期限一般为4-6年。

毋庸置疑的是,两项合伙人计划的实施,让爱尔眼科的规模“起了飞”。

以2014年为“分水岭”,爱尔眼科在2013年年底的医院网点为49家,而在2014年以后,据爱尔眼科官网2018年9月一份资料显示,爱尔眼科的“合伙人计划”在4年时间里一共覆盖了129家医院,为2009年-2013年增长医院数量的4倍有余。而截止到2021年年报报告期,爱尔眼科共拥有174家医院、118间门诊部。

并且,这两个数字,不包括其授权品牌使用的门店。这应归功于爱尔眼科另一项知名操作:参与设立并购基金。

据悉,通过并购基金收购新建医院后,被购医院会在体外运营,实现初步盈利后,爱尔眼科才会进行收购,将其纳入上市公司体系。这样一来,爱尔眼科不仅可以满足上市公司信息披露的要求,避免新建和并购的医院在培育期内财务数据差对业绩报告造成不良影响,还可以用有限的资金撬动数倍的资本。

而在规模与营收“齐飞”的背后,透视爱尔眼科2021年年报,我们还能得到些什么?

将爱尔眼科2021年年报相关数据向下拆分,动脉网主要关注到了两个数据:分产品营收数据与分地区营收数据。

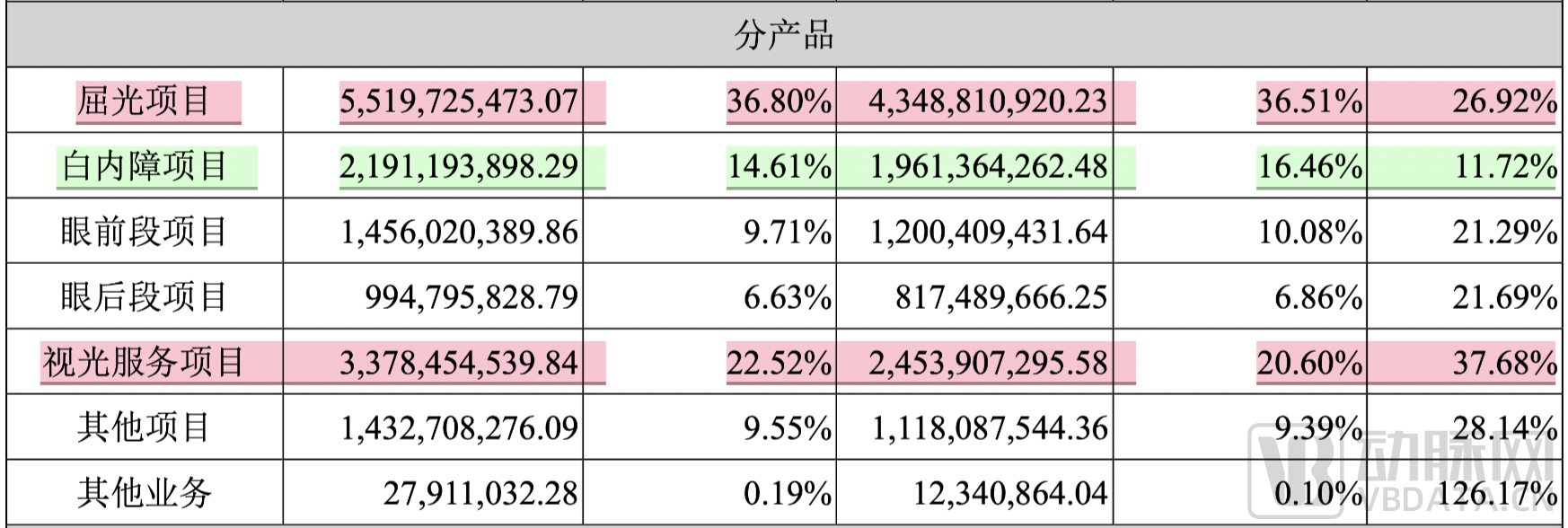

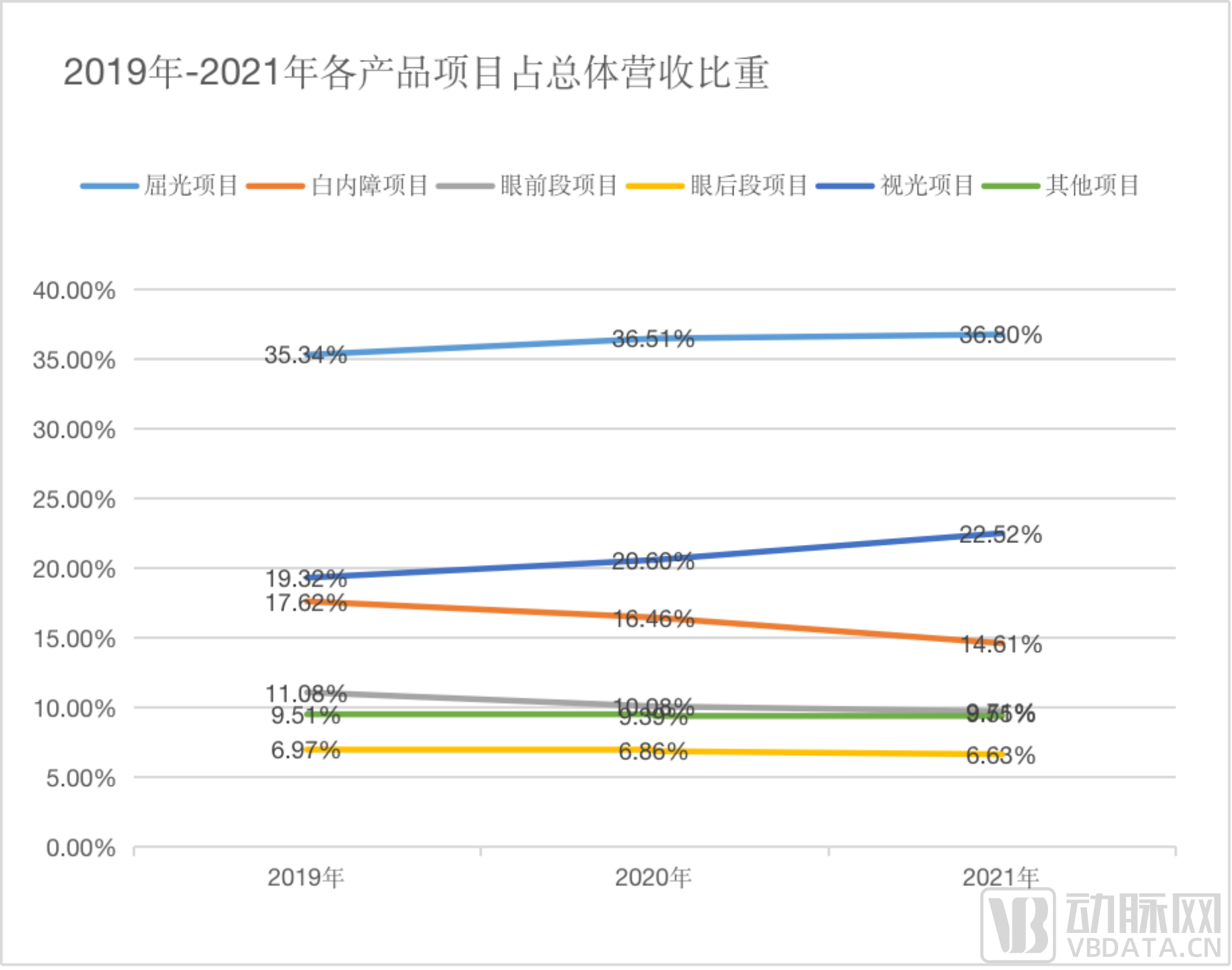

先来看分产品营收数据,在本报告期内,爱尔眼科的视光服务项目在医疗服务项目中增长速度最快,但占比营业收入最重的仍然是屈光项目。

据悉,屈光项目、白内障项目与视光服务项目一直是爱尔眼科医疗服务营收的三大主力。

其中,白内障手术量受到医保结算政策的影响,增速开始放缓。但爱尔眼科认为,随着消费转型,白内障业务出现了从复明性白内障向高质量的屈光性白内障升级的态势。爱尔眼科白内障服务项目逐渐丰富以满足多层次白内障患者的高质量视觉需求,从而确保了该项目的营收持续增长。

而同样作为营收主力军的屈光项目,增长的动力主要来自于两个方面:高端手术的占比进一步提升以及在报告期内,爱尔眼科加大对各地、县级医院屈光科室的建设投入。

我们重点来看爱尔眼科的视光服务项目。

视光服务项目一直被视为爱尔眼科的第二增长曲线,2013年,吴士君曾向外界透露,爱尔眼科希望通过视光门诊部模式的探索创新,“使视光业务成为公司第一大业务,营收占比逐步提高到20%——30%以上。”

如今回过头看,爱尔眼科视光服务项目虽未成为其第一大业务,营收占比却也突破了20%,并成为了近三年来增长率最高的医疗服务项目之一。

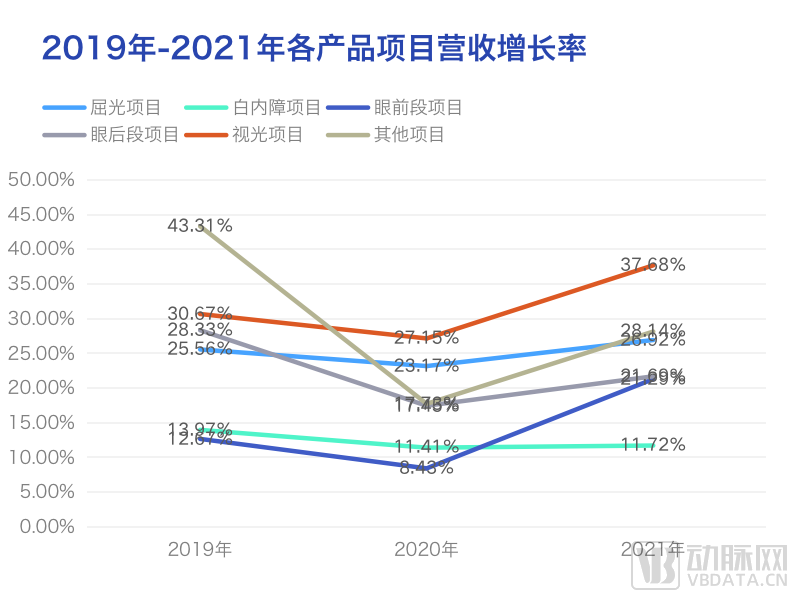

对于视光项目收入同比增长37.68%的原因,爱尔眼科表示:一方面,其在青少年近视防控方面投入的大量人力、物力取得了初步成效;另一方面,旗下各医院视光验配质量和服务质量不断提升,视光产品品类不断完善审计,促进了视光配镜量的稳定增长。

从这一解释中,我们可以推测出的是,爱尔眼科的视光服务项目的增长,可能仍旧受益于视光验配服务。

据一则关于“2021年前三季度OK镜占视光收入比例“的投资者问答,爱尔眼科表示,其视光业务是从预防、控制到治疗的完整体系,除OK镜之外,爱尔眼科还有阿托品、离焦软镜、离焦框架眼镜等多种近视防控产品。

这一点在2021年年报中有所体现。在2021年报告期内,爱尔眼科为提高相关眼病患者跨科室的诊疗效率,降低患者因疾病知识缺乏而延误诊疗的情况出现,陆续新设了五大眼病专病门诊,青少年近视防控门诊与高度近视门诊赫然在列。

不仅如此,在本报告期内,长沙爱尔眼科医院与湖南迈欧医疗科技有限公司联合开发的0.05%硫酸阿托品滴眼液取得了湖南省药品监督管理局核准签发的《医疗机构制剂注册批件》并投入了生产。

随着市场教育的进一步提升, 产品管线的进一步丰富,服务质量进一步提升,服务网点的进一步完善,爱尔眼科的视光服务项目在未来,或许真的能成为第一大业务板块。

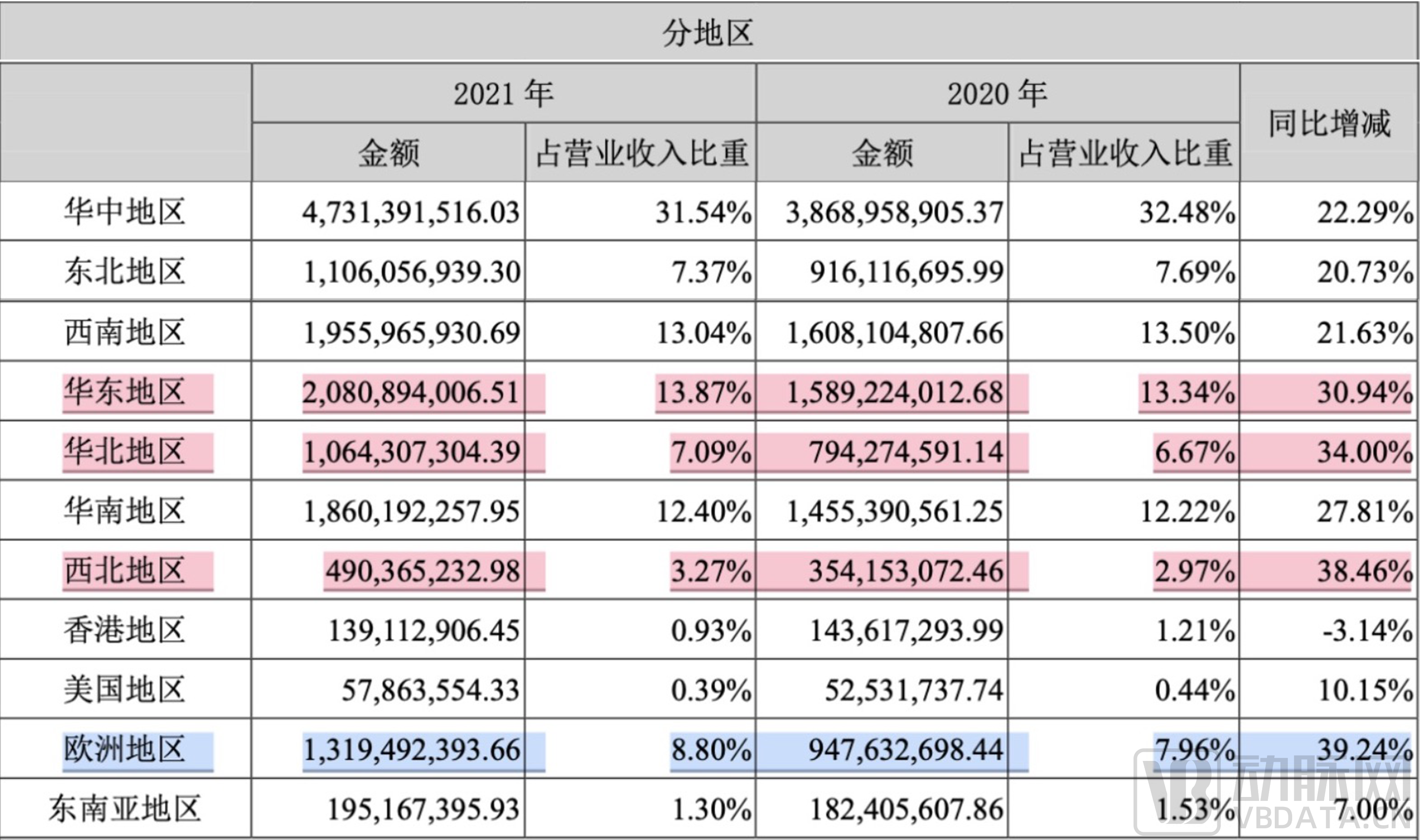

我们再来看分地区营收数据。

据爱尔眼科2021年年报,在国内市场中,除香港地区营收略有下降外,其余地区营收均有一定程度增长。其中,西北地区营收增长最快,为38.46%;其次为华北地区,为34%;再次为华东地区,为30.94%。

香港地区营收下降,爱尔眼科归因于疫情。至于国内其余地区的营收增长,爱尔眼科的归因略有不同,或归因于旗下医院收入稳定增长,或在此基础上增加“以及并购增加”这一点。但有一个共同点是,营收增长最快的西北、华北、华东地区的归因,均为“旗下医院收入稳定增长以及并购增加所致”,可见并购为爱尔眼科带来的增长动力。

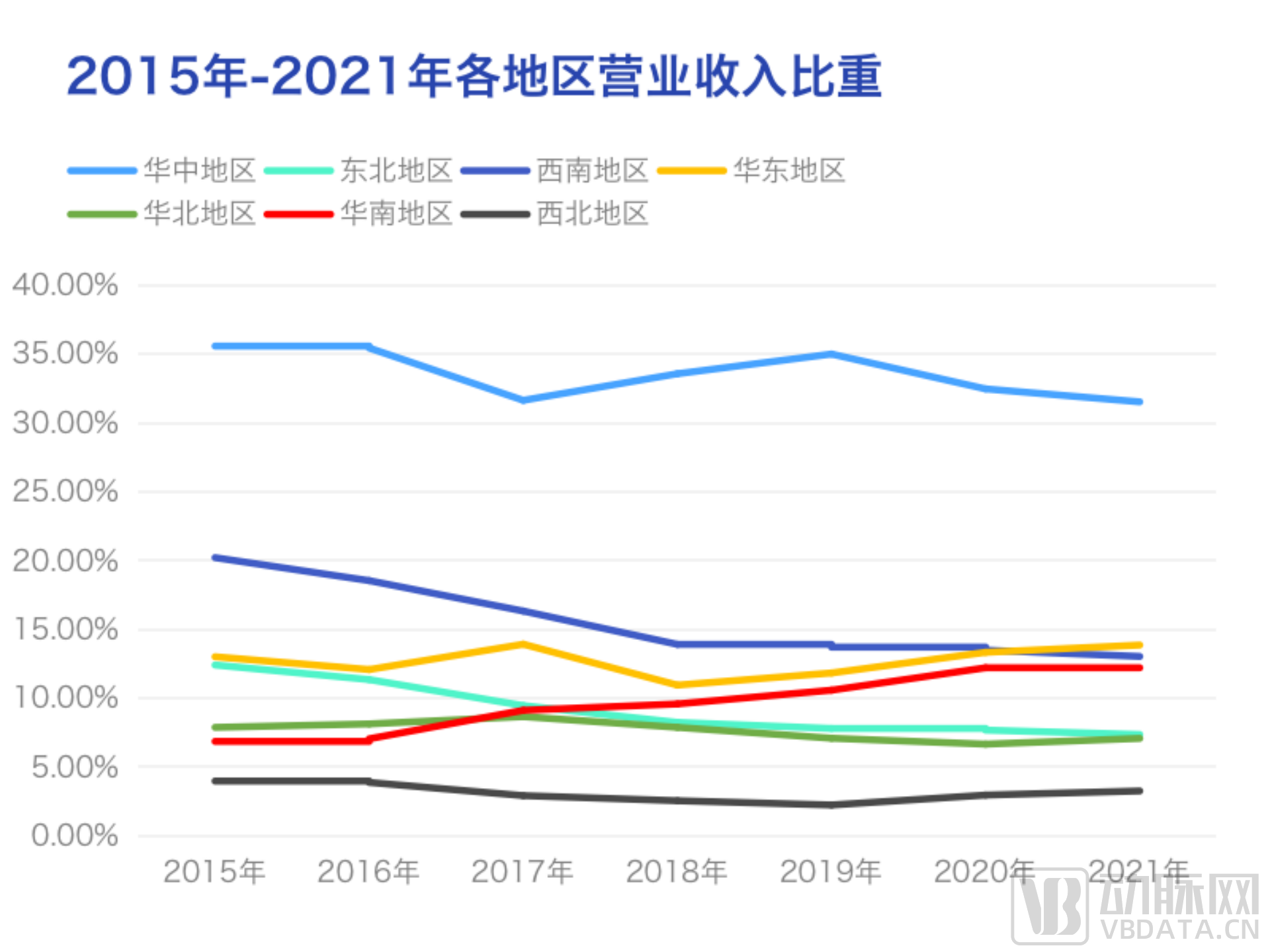

而将时间线拉长,各地区的营收占比排名,有些许变化。

可以看出的是,2015年-2021年,华南、华东地区的营收占比逐渐加重。正如爱尔眼科董事长陈邦在2022年5月6日举办的爱尔眼科2021年业绩说明会上所言的那样“眼病患者的就医需求因疫情的影响会延后,但是不会流失。未来华南、华东地区将是我们业务发展的重点区域。”

在爱尔眼科2021年年报中,有一组数据“十分有意思”。

2021年报告期内,爱尔眼科的研发人员共有573名,与2020年的291名相比,增加了近一倍。其中,本科学历的研发人员增长了近三倍,为268名,硕士学历的研究人员增长了36.08%,为253名;博士及博士后的研发人员增长了44.44%,为52名。

据动脉网此前相关报道,为在专业人才长期稀缺的眼科医疗市场中培养、吸引和激励人才,爱尔眼科一直在致力于完善和升级人才战略。

例如,爱尔眼科推出了“全球引才引智”系列人才计划,向全球引进和培养一批国际领军、行业领先、青年精英等高级眼科医疗及管理人才;积极搭建全球眼科医生发展平台,整合内外资源,深化校企合作,探索多类型人才的个性化培养机制。

而在2021年报告期内,爱尔眼科通过总院长研修班、岳麓计划、湘江计划、优才计划、鲲鹏计划等培养核心医疗管理人员,共计开展了25期,覆盖了870人次。

更为重要的是,在报告期内,爱尔眼科与天津大学、四川大学、河南大学等签署了战略合作协议,在人才培养、师资队伍建设、教学科研、多点执业及住院规培建设等方面进行深度合作;爱尔眼科国家级“博士后科研工作站”也已正式授牌,形成了从本科到博士后的全链条人才培养孵化体系;其还与中科院计算所签署了“联合培养博士后人才合作协议“,双方将围绕眼科、视觉科学以及计算科学共同开展交叉学科博士后联合招收培养。

但是,与之形成明显对比的,是爱尔眼科的研发占比。2019年——2021年,爱尔眼科的研发占比分别为1.52%、1.38%与1.48%,也就是说——基本未变。(注明:爱尔眼科每年的研发投入总额有些许增加,但其占营收的比重变动较小。) 这也表明,为保持在眼科治疗、服务的创新性与领先性,爱尔眼科还需进一步重视研发工作。

此外,伴随着爱尔眼科买买买并购之旅的,还有攀升的商誉。

截至2021年报告期,爱尔眼科的账面商誉值达到了43.17亿元,占其净资产的38%。而据2022年第一季度财报显示,爱尔眼科的商誉高达了46亿。

对此,吴士君也在2021年度业绩网上说明会中做出了回应,“在并购中,项目估值高于可辨认的账面净资产从而产生商誉,这是一种正常的财务现象。投资者没有必要对商誉一律妖魔化。爱尔眼科从并购基金内收购的医院绝大部分是较新医院。基于医疗行业的特性,新开医院在开业前期出现亏损属于正常现象。”

并且,吴士君透露了爱尔眼科在进行医院收购决策时的主要考虑因素:一是医院已成立并正常运营超过两年,在当地形成了一定的品牌效应;二是医院的管理水平和医疗质量水平符合上市公司相关管理标准和医疗质量标准的要求;三是结合具体医院定位、所处区域、自身规模等因素对其进行评判,但总体要求已扭亏为盈,或正处于盈亏平衡点附近;四是不存在尚未整改或重大负面影响尚未消除的重大违法违规行为或医疗事故,不存在重大未决诉讼和纠纷;五是经品牌授权后,能够参照爱尔眼科提出的医疗质量标准和管理标准开展经营。

而在新冠疫情这一不稳定因素的影响下,各界更为关心的似乎是爱尔眼科能不能抵挡得了疫情的冲击。对此,爱尔眼科董事长陈邦也进行了回应:“在短期内,疫情对爱尔眼科的业绩有较大影响,一些省区医院纷纷停诊、限流。同时,我们还派出了大量的医护人员支持抗疫一线。我们相信这个影响只是暂时的,只要医院能够真正做好做强,自然能有抵抗疫情影响的实力和韧劲。”