近年来,数字疗法以其独有优势引爆行业关注,并广获认可。作为最早关注数字疗法的专业媒体机构,动脉网早在2016年就开始关注数字疗法,并努力以我们擅长的方式推动行业发展。迄今为止,动脉网已发表数百篇有关数字疗法的文章,并于2021年先后发布《中国数字疗法行业白皮书(2021版)》及《中国数字疗法白皮书2.0》,产生较大影响力,极大地推动了行业发展。

毋庸置疑的是,数字疗法行业发展的迅猛之势远超预想。因此,动脉网也在今日继续紧跟行业趋势,正式发布《全球数字疗法报告(2022)》。该报告由动脉网与海南省卫生健康委员会联合发布,同时得到了行业伙伴的大力协助——由中国医疗器械行业协会数字疗法专委会担任课题指导,并由行业内数十家机构共同参与编纂完成。报告希望能够全面及时展现数字疗法在全球及国内的发展及探索,并为行业的发展提供参考。

目前,数字疗法已经得到了大健康全行业的高度关注。先行地区也在通过各种方式展开探索。比如,海南省就是第一个将“数字疗法”写入省级规划的省份。海南省卫生健康委员会此次与动脉网联合发布《全球数字疗法报告(2022)》,也代表了海南省对于数字疗法的一贯重视。海南省卫生健康委副主任张毓辉对此表示:“发展数字疗法产业符合中央对海南创新发展和高质量发展的要求,是海南加快构建以人民健康为中心的卫生健康体系,加快提升海南人民健康福祉的重要路径,也是海南健康产业高质量发展的新引擎。海南将抢抓历史机遇,推动数字疗法产业在海南集聚发展,为海南卫生健康发展插上智慧的翅膀。”

报告得到行业伙伴的大力协助

以下为报告主要内容节选:

借助数字技术的发展,APP正在成为一种药物形式,或单独存在,或与传统药物相结合,带来更高效、更普及的治疗方式。这也就是目前全行业高度关注的“数字疗法(DTx,Digital Therapeutics)”。

结合国内的实际情况,动脉网对数字疗法做出了定义:数字疗法是一种向患者提供的、基于循证医学证据的治疗措施或干预措施。这些干预措施由高质量的软件程序驱动,其本质是服务的数字化,核心功能则是用于预防、管理或治疗某种疾病。它们可以单独使用,也可以与药物、设备或其他疗法协同使用。

大体来说,数字疗法与数字医疗(Digital Medicine)和数字健康(Digital Health)之间理应是层层包含的关系,即数字健康>数字医疗>数字疗法。当然,根据各地区的具体情况,在数字疗法尚未被严格定义的地区,三个概念的定义存在不同程度的交叉。

数字疗法是一门公认的多领域融合学科。除了软件技术,其背后也涉及了大量数字技术,如无线网络、传感器、微处理器和集成电路、人工智能、云计算及大数据、VR/AR/MR技术等。这些数字技术的赋能也为数字疗法产品的实现奠定了基础。

比如,人工智能在数字疗法中随处可见,从个性化和主动性等多方面为数字疗法赋能。同时,数字疗法也需要具有自驱能力,能够在一定程度上代理医生跟患者产生有效互动,其背后也需要人工智能的支撑。

MR结合了VR和AR的特点,可能为数字疗法带来新的思路

再比如,包括VR、AR和MR在内的XR具备体验逼真、直观有效、可重复性高和适配远程治疗等优势。运用XR的虚拟现实暴露疗法与传统的暴露疗法(实景暴露、想象暴露等)相比可控性更高,强度和次数均可预先设定,也能更及时地获取数据,可以在精神心理相关疾病的数字疗法中发挥重要作用。

此外,近年来新兴的云计算和软件开发技术低代码也可以在特定时期和特定流程中引入以为数字疗法赋能。通过可视化拖拽的方式,低代码开发进一步降低了软件开发的门槛,可以大幅提升了开发速度。比如,通过调用人工智能和对话机器人模块数字疗法可以获得人工智能能力;并通过类似的低代码平台,可以在“院前-院中-院后”的各环节触点体验优化。

作为一个舶来品,数字疗法最早在美国起步。伴随着智能手机和移动互联网在2010年代的快速普及,数字疗法这一新生事物率先在美国酝酿并萌芽。研究人员利用先进技术或设备改善临床治疗,由此衍生出两种截然不同的数字疗法类型。

第一种是扩展传统药物治疗价值的疗法,例如,通过配套软件提供药物依从性管理和个性化治疗建议,帮助患者管理病情,包括告知服用药物的时间和剂量。第二种是取代传统药物的疗法,比如通过平板电脑传递感官刺激来治疗失眠或抑郁症。

2010-2017年期间,Welldoc、Voluntis和Propeller Health等企业就有数款医疗器械获得了FDA审批。它们或与药物和传感器结合,或通过软件实施慢病管理。以今天的定义而言,这些获批产品实际上是属于数字疗法的范围。不过,由于当时数字疗法的定义和认知尚未统一,并没有激起太大的浪花。

2017年对于数字疗法来说是较为关键的一年。数字疗法通过两个大事件吸引了全行业关注。其一是2017年美国食品药品监督管理局(下文简称FDA)以“创新医疗器械(De Novo)”方式通过Pear Therapeutics针对药物滥用及酒精滥用障碍的ReSET的审批,获得了媒体的高度关注并被密集报道。

其二则是2017年10月,数字疗法联盟(DTA,The Digital Therapeutics Alliance)的成立。DTA在成立后对数字疗法做出了明确的定义,并制定了设计、制造、临床验证和监管监督等相关的核心原则和最佳实践准则。由于其成员均为当时数字疗法行业的主要企业,这些定义、原则和准则基本成为了默认的行业标准。这也成为了数字疗法行业发展的催化剂,对数字疗法此后的大发展起到了关键的促进作用。

基于此,更多的国家和地区开始关注数字疗法并推动了该领域的实际进展。以英国、德国和比利时为代表的欧洲紧跟其后,制定了相应的行业推动措施。2018年,英国NHS提出了数字疗法要想在英国快速推动的一揽子框架,提出需要在APP综合处理平台、合规的营销声明、隐私及安全指南、可能被包含在内的医疗指南、基于价值的激励及互用性标准上有相应准备。

比利时对于移动医疗及其包含的数字疗法也有关注,并计划将移动医疗应用整合到比利时的医疗保健系统中。最终,有数十个应用入选计划,开始了为期6-12个月的试行评估,为后续的政策制定提供了宝贵的经验。

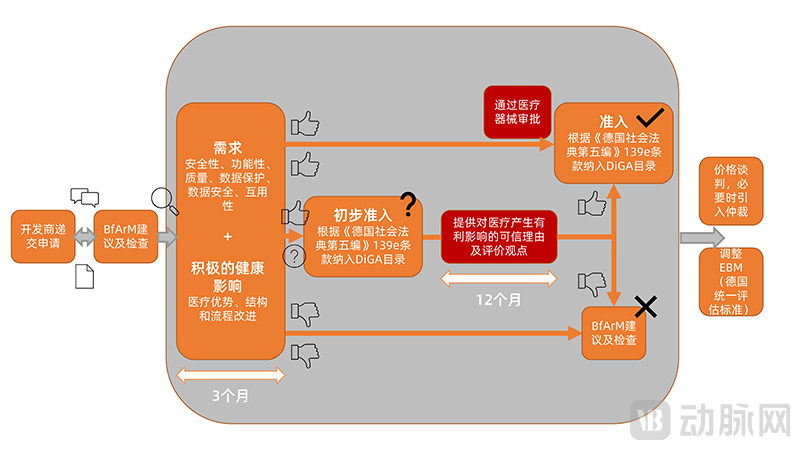

德国则为数字疗法设立了专门的快速审批流程。德国《数字医疗保健法》于2019年12月生效,并成为了后来德国数字疗法审批的法律基础,标志着德国将针对患者的“处方App”(也就是数字疗法)纳入医疗保健系统。在补充法律条例《数字卫生应用条例》中,德国进一步对数字疗法的申请流程、要求及目录都做了规定。

德国已建立数字疗法快速审批流程

由于数字疗法处于发展初期,对其定义和监管较为模糊,包括美国在内,全球绝大多数国家和地区都没有为数字疗法制定专门的政策。真正专门为数字疗法落地实施专有政策的国家和地区凤毛麟角。其中,除了德国率先制定了强制性的数字疗法审批政策外,韩国也制定了非强制性的数字疗法行业指南。

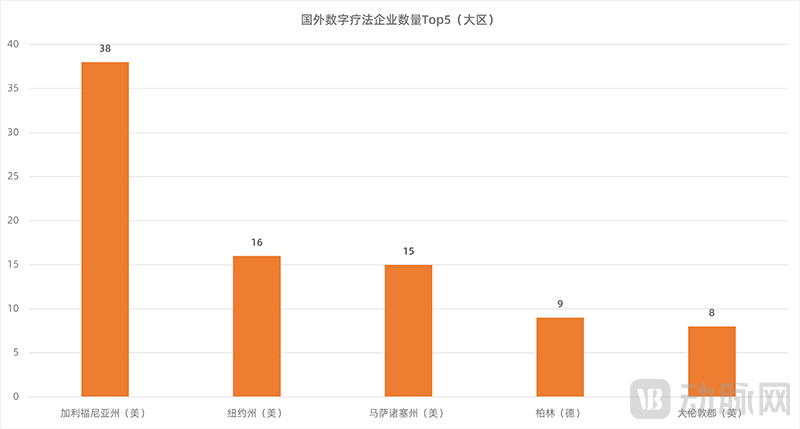

动脉网研究发现,数字疗法已经形成了初步的产业集聚。举例而言,得益于“硅谷”的存在,总部位于美国加利福尼亚州的数字疗法企业最多,印证了数字疗法与互联网技术和软件技术的高度关联。此外,以纽约和一河之隔的波士顿为中心的美国东海岸也已经形成了产业集聚,显示了金融及医疗器械对数字疗法产业集聚的促进。

国外数字疗法企业已初步形成产业集聚

在欧洲,以德国柏林和英国伦敦为核心的数字疗法企业集聚也已初步形成。这些地区基本也是各国金融、软件及互联网行业集中的地区,加上美国东西海岸,基本构成了全球数字疗法的版图。

数字疗法在未来有着公认的广阔市场潜力。2020年全球数字健康市场规模为965亿美元,预计2021年至2028年将以15.1%的复合年增长率(CAGR)增长。伴随数字健康市场的飞速发展,全球数字疗法市场规模也在不断攀升。预计2021年全球数字疗法市场规模将达到44亿美元,并在2028年达到近200亿美元的市场规模。

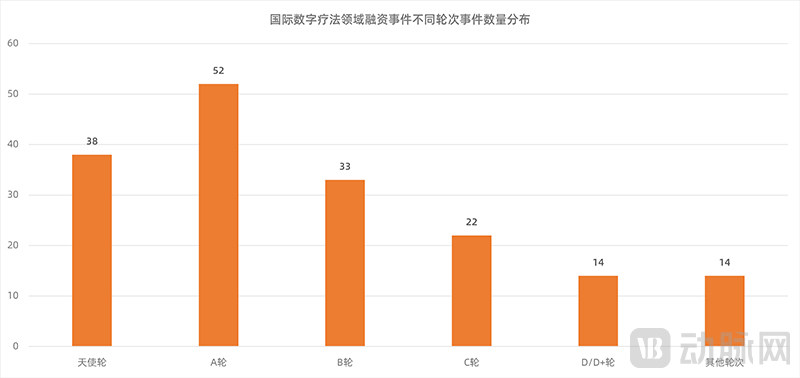

国际数字疗法项目大多处于早期阶段

2019年至2021年,国际数字疗法领域一共发生超过200起融资金额公开的融资事件,融资总额近百亿美元。分析数据发现,这些项目融资轮次大多处于B轮及以前,尤其A轮融资事件数遥遥领先,说明大部分项目正处于快速发展期,行业态势较为火热,需要资金支持后续的产品创新、市场推广等能力,融资需求较大。

我国数字疗法产业紧跟国际发展,早在2016年就曾有国内药企关注并投资数字疗法。随着2017年美国率先完成数字疗法审批,国内数字疗法行业也逐渐起步发展,并陆续有符合数字疗法定义的医疗器械通过了审批。但相对来说,这一阶段国内数字疗法发展相对平稳,并未有较大程度的突破。

2021年,由动脉网主办的第五届未来医疗100强大会举办了数字疗法创新论坛。作为国内最早专门针对数字疗法的论坛之一,获得了巨大的反响。因动脉网在数字医疗等领域的巨大影响力,大量国内数字医疗企业开始探索将数字疗法作为下一个主要的战略方向。

政策制定者也从中得到启发,并开始有所动作。2022年1月25日,海南省卫生健康委员会发布《海南省数字健康“十四五”发展规划》,其中将“探索数字疗法先行试用”列入海南省“十四五”数字健康发展的主要任务之一。这也是数字疗法在国内首次被列入省级规划,得到省级层面的重视和推动。

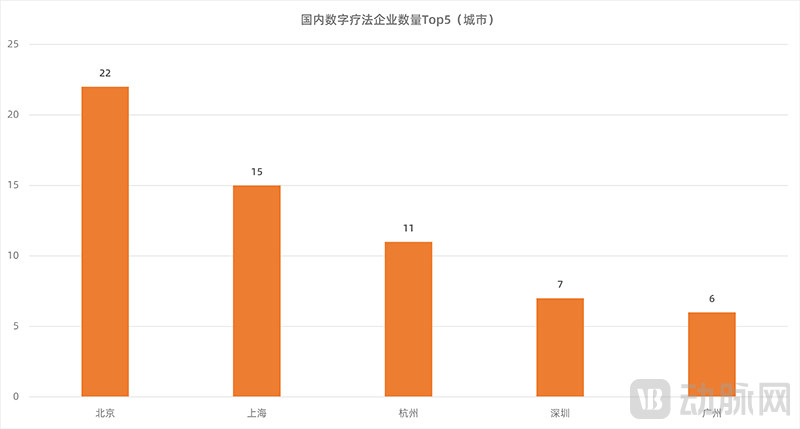

国内数字疗法企业正逐渐呈现产业集聚特征

从国内数字疗法产业集聚状态分析来看,处于起步阶段的国内数字疗法行业也正在形成产业集聚趋势。其中,北京、上海、杭州的数字疗法企业相对集中,体现了数字疗法“软件+互联网”的属性。

数字疗法未来的重点投资区域毫无疑问是中国。中国在电商等领域的数字增长已经超过了西方世界的大多数国家,虽然增长势头迅猛,但中国数字疗法行业起步稍晚,可以实现大规模营收的商业模式却仍未成熟,需要进一步探索落地。

根据动脉橙数据,自2019年起至2021年10月,我国数字疗法领域一共发生交易33起,涉及26家企业,其中公开披露金额的融资事件为27起,融资总额约为24.63亿元。国内数字疗法领域的投融资轮次主要集中在B轮及以前,天使轮、A轮、B轮共占比达69.7%。

我国近年数字疗法投融资事件数量

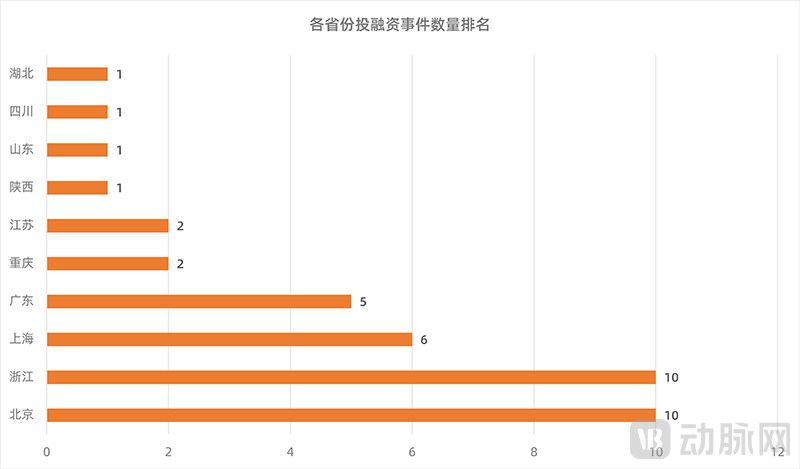

从单个省市数字疗法产业投融资规模来看,2019年以来我国数字疗法领域投融资事件发生最为密集的区域依次是浙江、北京、上海、广东。我们可以发现,数字疗法发展与各地的经济水平、科技力量存在高度关联。

“数字经济第一省”浙江累计发生投融资事件10件,涉及7家企业,筹集资金14.2亿元,占比过半。从区域集群的发展来看,长三角地区近年来在数字疗法产业的影响力日益扩大,预计未来将会形成中国投融资规模最大的医疗健康数字疗法产业集群。

目前,我国数字疗法行业尚处于探索阶段,对于数字疗法尚未做出明确定义,行业内部也存在一些分歧,主要在是否所有的数字疗法都需要获得医疗器械审批这一观点上。当然,这属于行业发展初期的正常现象。不过,无论是最严格的定义或是较为宽泛的定义中,获得医疗器械认证对于数字疗法而言都是更具说服力的。

目前我国在数字疗法的定义、适用范围、分类界定以及技术审评问题上尚待完善,但其作为数字医疗的重要组成部分已成为包括我国监管部门在内的全球监管共识。为进一步促进数字疗法发展,明确监管,有必要对现有监管法规进行优化或调整,或出台专门的监管规则。

目前,国内数字疗法行业产品多数仍处于研发阶段。根据动脉网统计,已有超过20款符合数字疗法定义的医疗器械获批。监管部门也正在高度关注数字疗法,并提出了一些假设构想,或将在时机成熟的时候通过指导原则等方式来明确概念并做进一步的推动。因此,我们注意到近来审批的速度和数量正呈现明显加速的趋势。

与此同时,报告还对国内数字疗法企业探索的代表性案例进行了详细的介绍,几乎涉及了数字疗法的方方面面。有的已经获得医疗器械审批,正在探索商业化路径;有的正在临床阶段,努力以循证医学证据证明数字疗法的功效;还有的尝试将数字疗法与保险支付或药物结合,为扩大数字疗法影响力添砖加瓦。

探索或许成功,或许失败,但重要的是迈出那一步的勇气。正因为此,我们无意评价现有应用探索的成败与效果,而是客观描述记录,展现产业在数字疗法上的探索,以为行业有针对性的改进方向提供参考。

以下为报告目录

1、数字疗法概述

1.1、数字疗法的定义及核心特征

1.2、数字疗法解决了哪些痛点

1.3、科技赋能数字疗法

2、全球数字疗法产业现状

2.1、数字疗法在全球的兴起

2.2、数字疗法在全球的政策推动

2.3、数字疗法在全球的产业集聚

2.4、全球数字疗法市场规模预测

2.5、全球数字疗法商业模式分析

2.6、全球数字疗法投融资分析

2.7、数字疗法全球审批现状

2.8、全球数字疗法行业组织

2.9、全球代表性数字疗法企业

3、国内数字疗法产业现状

3.1、国内数字疗法探索的兴起

3.2、数字疗法在国内的产业集聚

3.3、国内潜在的数字疗法市场规模预测

3.4、国内数字疗法商业模式分析

3.5、国内数字疗法投融资分析

3.6、国内数字疗法的审批现状

4、企业数字疗法应用探索

5、我国数字疗法发展的简单思考

扫描二维码免费下载报告。