两天前的4月28日,A股市场见证了一幕罕见场景。

随着2026年一季报的发布,市值超过3000亿元的医药CXO龙头药明康德,开盘仅5分钟,便封死涨停板。随即,整个医药CXO板块的上涨行情被点燃,凯莱英涨停,康龙化成上涨5.42%,板块指数也一度大涨超2%。

不同于以往单纯的概念炒作行情,这波上涨显得颇有来头,随着年报业绩的陆续公布,头部CXO的营收翻倍、毛利率大幅提升、订单爆单。尽管到了第二天,板块大涨的行情没能延续。但由于业绩的增长,带来了对行业复苏的预期。

复苏的新周期终于来了?

在医药CXO股价集体暴涨前一天,药明康德发布了2026年一季报。数据显示,2026年第一季度,药明康德营业收入达到124.26亿元,同比增长28.8%。这是药明康德的单季营收首次破百亿。更重要的是,作为全年的交易淡季,2026年第一季度的营收增速却超过了2025年的平均水平,这让人们对药明康德2026年全年的经营表现,有了更高的期待。

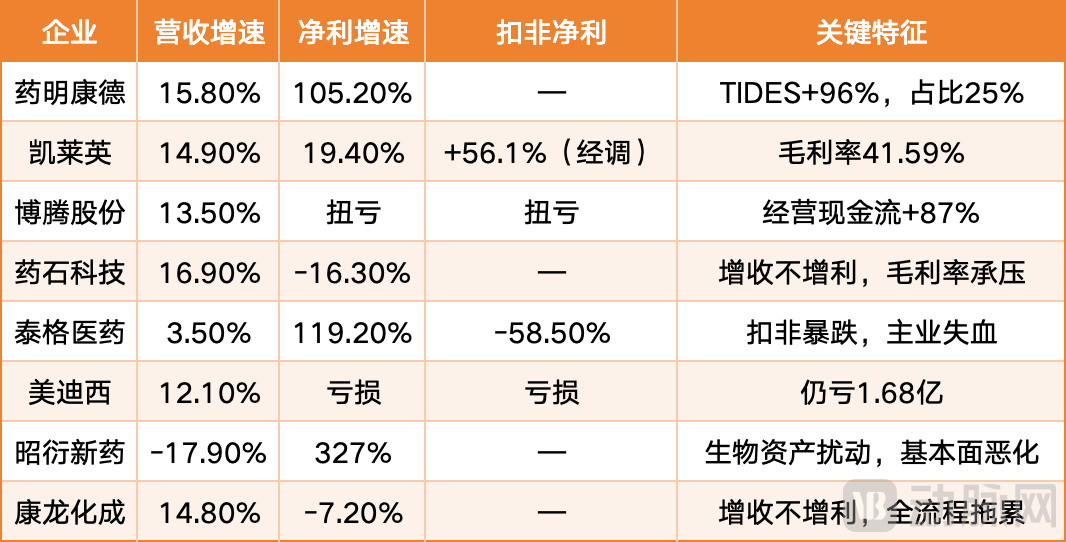

实际上,除了药明康德,多家医药CXO的最近财报都亮点频出。比如,根据最新年报,在2025年,昭衍新药、泰格医药的净利润都翻倍增长,昭衍新药增速为327%、泰格医药增长119.2%。此外,凯莱英、博腾股份、美迪西在2025年的经营表现也大幅扭转。其中,凯莱英的扣非净利润增速达到56.1%。博腾股份扭亏为盈,经营现金流出现87%的大幅增长,而美迪西虽然仍在亏损,但在营收高速增长的拉动下,亏损面大幅收窄。

不过,如果进一步分析几家医药CXO的2025年财报数据会发现,亮眼的经营业绩更多属于局部的结构性调整,而非整体的周期性复苏。

一方面,尽管出现了散点式的亮眼业绩数据,但并非所有医药CXO细分领域都呈现了良好的增长态势。总体而言,CDMO业绩集体向好的同时,CRO却仍在整体走弱。

8家CXO 2025年财报中的部分数据 数据来源:根据财报整理

首先明确,本次纳入分析的8家医药CXO均为头部企业,但从财务数据的波动之间,仍能看到行业的起落变化。其中,作为CDMO的药明康德、凯莱英、博腾股份、药石科技等,营收增速普遍高于作为CRO的泰格医药、美迪西、昭衍新药和康龙化成,本次分析的8家医药CXO中,唯一出现营收负增长的也是CRO龙头昭衍新药。

除了营收指标外,CDMO的其他财务指标也普遍显示出业绩改善的信号,而这一点在CRO中体现得不明显。比如,药明康德和凯莱英在营收大幅增长的同时,利润率也快速增加,药明康德更是出现了净利润的翻倍增长,而泰格医药虽然净利润翻倍增长,但营收爬坡艰难,扣非净利润更是出现58.5%的大幅下跌,表明主营业务的疲软,昭衍新药虽然净利润翻三倍,但营收负增长,净利润的增长主要由于实验猴的价格波动。

另一方面,即便是在高增长的CDMO行业内部,业绩的分化也很明显。2025年,药石科技营收19.74亿元,同比增长16.9%,增速并不差。但归母净利润1.84亿元,同比下降16.3%,属于典型的增收不增利。药石科技起家于分子砌块业务,即为小分子药物研发提供高纯度、高质量的化学砌块。这一业务技术门槛高、毛利率稳定,但天花板有限,且增速放缓。近年来,药石科技向CDMO转型,但新的工艺开发、中试、商业化生产业务仍在爬坡的过程中。2025年,药石科技毛利率约为31%,较2023年的约38%下降了7个百分点。

8家CXO自2021年以来的周期性高位数据对比 数据来源:根据公开信息整理

更重要的是,如果把观察的时间拉长到2021年以来,除了药明康德、康龙化成和药石科技外,大多数医药CXO的经营数据仍处于历史低位。其中,博腾股份在2025年实现营收34.2亿元,相比2022年的周期性高位,仍跌去了51.48%,凯莱英和昭衍新药也相比周期性高位,分别下跌34.96%和30.22%,跌幅仍然较大。

两个爆单数据的背后

另一组颇受关注的数据是,在2025年,作为CDMO龙头的药明康德,和作为临床CRO龙头的泰格医药,订单都拿到手软,在手订单金额纷纷创下历史新高。这背后藏着更重要的行业逻辑。

根据年报,截至2025年末,药明康德在手订单金额达到580亿元,同比增长28.8%,这是CXO历史上从未有过的单家公司订单储备纪录,相当于药明康德约14个月的营收。到2026年一季度末,这一数字更是攀升至598亿元,同比增长23.6%,成为药明康德这份炸裂财报中,最亮眼的部分。与此同时,泰格医药2025年新签订单101.6亿元,同比增长20.7%,刷新历史纪录。

但需要注意的是,同样的爆单,背后的增长逻辑却不尽相同。

首先来看药明康德的爆单,背后的动力是踩中了行业风口,提前布局,是增量市场逻辑。根据年报,药明康德此番业绩增长的主要动力来自多肽业务。2025年,药明康德的多肽和寡核苷酸业务(TIDES)收入为113.7亿元,同比增长96%,占公司总营收比重从三年前的约15%升至25%。这是GLP-1药物商业化产能的集中释放,本质上是少数大客户、少数大品种带来的增量。

尽管在全球范围内,GLP-1在研管线数百个,但真正进入商业化阶段的品种并不多,这些订单高度锁定在具备多肽量产能力的头部CDMO。以司美格鲁肽为例,每年的API需求量达到几十公斤到上百公斤级别,这不是把现有小分子产线扩一扩就能承接的,需要专门的固相合成设备、大型纯化系统、特殊的制剂能力。全球真正具备多肽商业化量产能力的CDMO屈指可数,药明康德TIDES是其中体量最大的。更重要的是,由于技术壁垒高,多肽业务的客户黏性更强,药企一旦选定一个多肽供应商,切换成本极高,后来者很难再切入。

在药明康德的财报中,有一个容易被忽略的比值,可以说明其在多肽市场的地位。2025年,药明康德的营收增速为15.8%,但净利润增速达到105.2%,近90个百分点的剪刀差,正是其市场话语权的佐证。

再来看泰格医药的爆单,背后的逻辑则是供给侧出清造成的市场份额重分配,是存量市场逻辑。根据国家卫健委人类遗传资源备案数据,2025年临床CRO企业数量较2021年峰值下降69%。换言之,爆单的背后,并不是市场蛋糕变大了,而是抢食蛋糕的竞争对手变少了,但临床CRO的寒冬远未结束。

不过,从财务数据看,泰格医药的订单质量正在提升。2025年,在新签订101.6亿元订单的同时,泰格医药的同年营收只有68.33亿元,形成32亿元差额。根据CXO企业确认收入的规则,32亿元的剪刀差意味着,这101.6亿元的新订单主要是更大、更复杂的项目,比如Ⅲ期临床试验、头对头注册试验、国际多中心临床试验,这类项目的订单单价和毛利率,远高于早期临床试验。

无论是CDMO在新兴领域话语权的提升,还是临床CRO服务端口向后移,都是医药CXO发展历程中的积极信号。相比订单量暴增,这些爆单背后的经营实践优化,无疑才是更值得关注的。

分化中藏着确定性

尽管分化在所难免,但从某种意义上讲,这一轮医药CXO的业绩爆发,本质上是中国医药制造综合能力升级的一次集中兑现。而药明康德抓住GLP-1浪潮的过程,只是这场升级的缩影。

一方面,在微观企业层面,从成本优势走向能力优势。一直以来,国内CXO的核心竞争力被定义为成本优势。提供同样的研发服务,国内CXO的报价可能比欧美低30%—50%,这是国际药企起初选择国内CXO的主要理由。但这一轮增长之后,成本优势的叙事已经开始过时。药明康德TIDES业务2025年收入113.7亿元,同比增长96%,服务客户数增长25%,在手订单增长20.2%。这些数字背后,国内CXO服务的不再仅仅是价格敏感型客户。

2021年前后,当GLP-1药物还处于临床试验阶段时,药明康德就已经开始布局多肽产能。当时的决策并不容易,多肽合成设备投资巨大,工艺开发难度远高于传统小分子,而GLP-1能否成为“爆款”尚存不确定性。但药明康德选择提前押注,在常熟基地建设多肽商业化生产线,招募专业的多肽合成团队,建立从研发到生产的全流程能力。而后才有了药明康德GLP-1业务在2023年开始兑现,并在2024年至2025年间全面爆发。

更重要的是,这种能力会带来经营业绩的自我强化。一旦头部CXO在某个领域建立起客户信任,药企切换供应商的成本极高。比如,做工艺验证需要2~3年,FDA申报需要重新提交。在竞争激烈的新药战场上,时间比省钱更重要。因此,头部CXO的每一个大客户,都可能是一个5—10年的长期订单。药明康德580亿元的在手订单储备,本质上是被能力护城河锁定的高确定性未来收入。这种护城河的构建,无法用钱快速复制,后来者只能看着差距越拉越大。

另一方面,在宏观的市场效率层面,资源和订单向头部集中,带来了竞争格局的优化。前面提到,2021年以来,国内临床CRO的数量大幅缩减,而这只是国内CXO供给侧出清的一个侧面,CDMO领域同样在加速出清。临床CRO数量的急剧减少,推动了泰格医药新签订单数量创下新高,而凯莱英的新兴业务增速超50%,博腾股份扭亏为盈,吃的都是同行退出的份额。市场集中度提升一旦启动,会形成自我加速的正向循环。头部企业获得更多收入,从而有资金投入研发和扩产,进一步提升服务能力,吸引更多大客户,推动持续的收入循环。药明康德2025年研发投入超10亿元,凯莱英在连续流反应技术上的投入,都在强化这种“强者恒强”的螺旋。

集中度提升意味着资源配置效率的优化。过去十年,CXO行业“野蛮生长”,大量中小玩家涌入,同质化竞争严重,价格战频发,整个行业陷入了“劣币驱逐良币”的困境。供给侧出清后,头部企业有更充裕的资金投入研发、完善质量体系、扩建合规产能,形成正向循环。对于终端用户而言,更清晰的市场格局,也会降低供应链管理成本。

总体而言,在走出市场低潮的同时,国内CXO行业也在不断自我成长。当然,这个过程会因为下游需求的周期性起伏,而变得漫长而曲折。