9月2日,国内生物制药核心原料供应商奥浦迈正式登陆上交所科创板。这家国内细胞培养基第一股在上市首日,股价一度大涨超近70%,收盘上涨58.65%,市值破百亿,为这个火热的赛道奠定了良好的资本市场开局。

通过此次公开发行,奥浦迈共募集资金超5亿元,除部分用于细胞培养研发中心项目和补充流动资金外,奥浦迈计划投入超3亿元,布局CDMO生物药商业化生产,加快了布局生物药CDMO关键环节的步伐。

2013年,奥浦迈创立于上海张江国际医学园区,名字取自英文的Optimize,即优化,他们尝试为全球的生物制药企业提供性价比更高的各类细胞培养基,并迭代出了CDMO业务。上市前,奥浦迈是一级市场上炙手可热的明星项目,先后完成5轮累计超5亿元融资,吸引了包括国寿大健康基金、中信产业基金、华兴医疗、达晨创投等顶级投资机构相继入局。

根据沙利文咨询研究数据,在细胞培养基的国产替代大潮中,奥浦迈取得了国产厂商市场占有率位居第二的竞争地位,在部分种类的细胞培养皿市场更是占据首位,而近年来不断发力的CDMO业务,带来的收入也持续放大。

不过,作为生物制药上游的一类耗材,细胞培养基只是一个市场规模不足百亿的小赛道,并且国产化程度仅约20%,何以跑出百亿市值的上市公司?又何以被资本市场一再追捧?

新冠疫情爆发后的这几年,是国内细胞培养基行业的黄金增长期。

奥浦迈、澳斯康(健顺生物)、倍谙基等国产细胞培养基优势企业迎来了成立以来最快的营业增长,和最火热的资本青睐,而臻格生物、康晟生物、百因诺生物等新兴的国产培养基企业,也成为资本市场上炙手可热的项目。在这个过程中,君联、高瓴、IDG、启明创投、鼎晖等明星投资机构扎堆入局。当然,伴随奥浦迈登陆科创板、澳斯康排队上市,这些投资机构也将进入收获期。

那么细胞培养基这种实验室耗材何以释放出如此大的魅力?要从它在生物制药产业链中的关键地位说起。

细胞培养基,就是通过将血清、葡萄糖、脂类、无机盐、氨基酸和蛋白质等物质按一定的配方配置在一起的混合物,它的目的是在体外模拟细胞的生长环境,提供适合细胞生长提供合适的 pH、渗透压和各种营养物质。

一般疫苗、生物药等生物制品生产企业,和生命科学科研机构日常会用到细胞培养基。

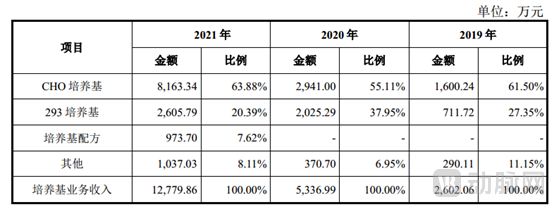

根据所培养细胞株的不同,细胞培养基可以分为CHO细胞培养基、HEK293细胞培养基以及Vero/MDCK/MDBK等疫苗培养基。其中,CHO细胞培养基和HEK293细胞培养基是国内大多数细胞培养基厂商的主打产品。对于奥浦迈而言亦是如此,2021年,奥浦迈全部营收的约60%来自细胞培养基业务,即1.27亿元,而来自CHO细胞培养基和HEK293细胞培养基的收入分别为8163万、2605万。

2019~2021年,奥浦迈的培养基业务收入结构 (数据来源:招股说明书)

在上市前的一条朋友圈中,奥浦迈创始人肖志华博士欣喜地提到,在为奥浦迈选择股票代码时,一开始供选择的20个代码都不喜欢,用仅有一次的机会,幸运地摇出了最终选定的688293这组数字,因为HEK293培养基正是奥浦迈主打的明星产品。“注定我们要做最好的培养基!”他表示。

其中,CHO细胞和HEK293细胞都是生物制药中十分常用的细胞类型。这里稍微展开一点,前者全称中国仓鼠卵巢细胞(Chinese Hamster Ovary),它是基因工程疫苗研究中最具有代表性的哺乳动物表达载体,也是用来表达外源蛋白最多也是最成功的一类细胞,市场上超过70%的蛋白质药物的首选制造细胞都是CHO细胞。后者起源于人体胚胎肾细胞,它比较容易转染,可以用来生产转载治疗性核酸或者小核酸的慢病毒。

培养基为这些细胞的生长提供环境,所以也是生物制药研发、生产阶段必不可少的重要原材料,被广泛用于人用/兽用疫苗,蛋白/抗体药物以及细胞与基因治疗产品当中。具体而言,在病毒性疫苗、多肽疫苗等疫苗制品、促红细胞生成素等基因工程药物生和抗体药物、基因治疗药物、细胞工程药物等生物制品的生产中,需要选用合适的、高质量的培养基来大幅度提高生物制品表达量,降低生物制品的单位制造成本。此外,细胞培养基在科学研究、基础研究中也有着广泛的应用。

根据沙利文数据,过去几年中,全球培养基市场增势迅猛,2017年至2021年间的复合增长率约11.7%。在国内,细胞培养基市场的增速更快。根据沙利文咨询提供数据,2020 年,国内细胞培养基市场规模约15.2亿元,2016年至2020年间的复合年增长率为32.3%。预计 到2025年,国内中国细胞培养基市场规模将达到 54.4 亿元人民币。

与大多数生物科技领域的上游原料市场相似,国内细胞培养基市场以赛默飞、丹纳赫和默克等3大进口厂商为主,占据超过60%的市场份额,而在应用于抗体药物、蛋白药物、基因治疗及细胞治疗等领域的中高端培养基市场中,进口垄断的格局尤为明显。

究其原因,细胞培养皿有着极高的市场壁垒。

一方面,进口品牌在长期拓展市场的过程中,已经让客户产生了较高的品牌黏性。而由于生物制药行业的特殊性,这种粘性之下,新的品牌很难破局。具体而言,细胞培养基与药物的研发、生产关系紧密,客户在选择前会进行严格筛选。在研发端,细胞培养基直接影响研发的进度和成败,在生产端则会影响生产效率及质量,因此客户会更倾向选择品牌认可度高的产品,并且一经确定后不会轻易更换。

另一方面,成分配方作为细胞培养基最底层的核心技术,复杂而琐碎。细胞培养基配方种类丰富,个性化程度高,需要根据培养细胞类型和表达产物进行特定化选择的,配方一般包含70-100种不同化学成分,不同细胞生长需要的营养物质和细胞因子存在差异,因此需要根据细胞代谢组学对培养基配方进行针对性调配。即使是同一类细胞,由于合成的药物分子组分不同,消耗的培养基成分也存在差异,需要根据药物分子进行配方调整,进一步增加了培养基配方的复杂度。培养基配方属于培养基企业的核心技术秘密,对培养基产品质量和公司业务开展产生重要影响。

最后是规模化的生产工艺。在国内,尤其是在新冠疫情带来的市场爆发时期,规模化生产能力几乎是国内细胞培养皿企业最核心的竞争力。生产工艺选择(如原料粉碎、混合技术、温度控制等)直接影响产品溶解性、产量和批次间稳定性,进而影响产品质量。干粉培养基生产过程中,对研磨和混匀的工艺要求很高,使得浓度差异数万倍的成分能够均匀添加和混匀,并且在运输和储存过程中仍然保持均一状态。此外原材料供应商管理也很重要,不同供应商或同一供应商不同批次原料都会对细胞生长结果产生影响。商业化阶段的培养基稳定生产和大规模供应能力更是影响客户选择的重要因素。

国产细胞培养基若想替代逐步进口品牌,无疑需要具备更强的配方能力和生产工艺,并保持稳定的供应。

根据招股说明书,奥浦迈深耕细胞培养基开发领域近10 年,积累了丰富的开发经验,在化学成分确定培养基配方开发领域能力突出,成功完成了多种细胞类型的培养基开发,掌握了提升产物表达量的核心技术,在保证产物质量的前提下,实现了提高产物表达量的突破性进展,更不断强化配方定制化开发能力,能够根据不同生物药对于培养基成分的比例和浓度要求针对性配比,显著提高细胞生长密度和抗体表达量。

产能和工艺方面,奥浦迈建有先进的规模化干粉和液体细胞培养基生产线,可以实现1~2,000Kg的培养基大规模生产。此外,奥浦迈在细胞培养产品开发、技术工艺和平台开发等领域持续进行研发投入,完善不同培养基产品生产工艺,在技术、团队、产能、尤其培养基的性能和质量上实现了完全自主可控。

这些能力也帮助奥浦迈快速占领市场。根据招股说明书,2019 年,奥浦迈应用于蛋白及抗体药物生产的培养基销售收入约2154.万元,收入占比 82.78%,市场占有率约4.6%,已成为国产占比第一的厂商,仅次于赛默飞、丹纳赫及默克等三家进口厂商,相关产品和品牌已逐渐被市场认可,并不断提高市场占有率。

前面提到,国内细胞培养基市场规模约40亿元。即便完全实现了国产替代,这个数字也远不及奥浦迈上市之初市值的一半。实际上,市场对于国产细胞培养基企业的期待,更多是在于其第二生长曲线之上,即生物药CDMO。据动脉网不完全统计,奥浦迈、澳斯康、倍谙基、百因诺等头部的国产细胞培养基企业,都已经着手布局CDMO业务。

首先,生物药CDMO是一个更快速增长、整体规模百倍于细胞培养基的巨大市场。根据沙利文咨询统计,2016年至2020年间,全球生物药CDMO市场规模从94亿美元增长至180亿美元,年复合增长率17.6%。同时,受创新生物药上市和生物类似药增加药物可及性的驱动,该市场将继续保持快速增长,预计到 2025 年将达到460 亿美元。

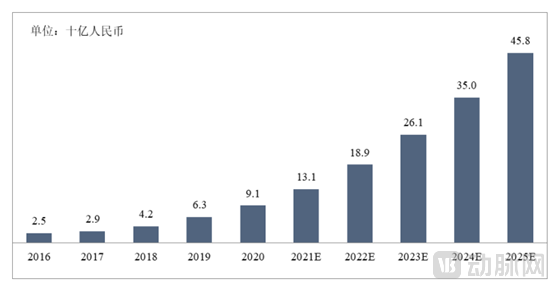

在国内,生物药CDMO市场增势同样迅猛。根据沙利文咨询统计,2016年至2020年间,国内生物药CDMO市场规模25亿元增长至91亿元,年复合增长率为高达38.3%。受国内创新药需求的持续刺激,预计2025年,国内生物药CDMO市场规模将达到485亿元。

国内生物药CDMO市场规模及预测 (数据来源:招股说明书)

其次,细胞培养皿企业开展生物药CDMO业务,有其先天优势。实际上,在发展的最早期,细胞培养皿就是从生物药CDMO企业中独立出来的板块。具体而言,生物药CDMO主要就包括与细胞培养相关的细胞株构建、细胞培养工艺优化、抗体表达及中试生产、抗体商业化生产和制备等,以细胞培养和抗体表达为基础,贯穿于生物药研发和生产的整个过程。随着细胞培养皿技术的持续迭代,这个行业再向下游的外包服务延伸,更像是一种回归。

奥浦迈也在招股说明书中自信地表示,把细胞培养基产品与生物药委托开发服务有机整合,二者将相辅相成。以蛋白/抗体药开发为例,基于对培养基配方的深刻理解和优化的平台工艺,奥浦迈可以针对不同的细胞株进行工艺开发,为客户提供定制化的药物开发流程,显著提高开发的效率和结果,即更高的表达量和更快的速度。同时,自主培养基生产降低了委托开发服务的成本,保证培养基的供货。

此外,对于奥浦迈而言,布局生物药CDMO还有一个底层逻辑,就是是可以利用身处产业链上游的基础优势,来提前捕捉早期生物制药公司的服务机会。他们成熟的生物药委托CDMO平台上游细胞培养工艺开发需要,进行培养基筛选和培养工艺优化,从而在药物早期开发中发现客户,并在筛选结果优异的前提下把培养基设计到项目里。在这个过程中,奥浦迈持续为客户提供培养基产品和技术支持,促进客户项目推进临床和上市进程,进而提升了与客户的粘性,增强合作的深度和广度。

第三,虽然国内生物药CDMO市场呈现明显的巨头垄断格局,但在更加成熟的全球市场,生物药CDMO行业市场集中度都相对较低。而国内生物药CDMO行业形成此种竞争格局,一个很重要的原因在于先发优势,如果结合全球经验看,由于生物药CDMO行业的特性,注定了具备特定生物技术优势的外包服务商,将在这个市场占据一席之地。比如,奥浦迈们依托作为上游核心原料的细胞培养基,用差异化服务赢得市场。

当然,对于国内细胞培养基企业而言,生物药CDMO业务尚在起步阶段。以奥浦迈为例,2018年至2021年间,其生物药CDMO业务收入分别为1414万元、3250万元、7160万元、8488万元。对比TOP 5 的药明生物、药明康德、海普瑞、金斯瑞、勃林格英格翰在2020年56.12亿元、10.37亿元、7.97亿元、2.78亿元和2.61亿元的生物药CDMO收入,显然道路还很长很远。并且在这个过程中,他们还将面对来自相对成熟的TOP5们,和实力强大的生物制药企业们的竞争,未来的市场格局无疑充满未知。

当然,上市第一天,资本市场的热切表现,想必已经给足了奥浦迈和一众国内细胞培养基头部企业信心。如今,站在生物药CDMO这条新的第二起跑线前的他们,能否成为兴起于新冠疫情期间的各个市场中对能打的赛道,我们十分期待。