今年的呼吸道合胞病毒(RSV)流行季似乎格外长,从仲夏一直持续到了隆冬。

与以往只能通过物理隔离来保护幼小的孩子不同,今年家长们多了一个选择,即注射3000多元一针的网红疫苗,来降低RSV感染引发重症的可能性。但他们也多了一份焦虑。网红疫苗尽管昂贵,却不易接种。目前,国内只有少数社区医院和私立儿童医院有针,并且通常需要预约等针,排队时间往往会超过一个月。

这款网红疫苗,实际上是赛诺菲开发的尼塞韦单抗。尼塞韦单抗本质是直接的抗体药物,而不是需要激活自身免疫系统来抵御病毒的传统疫苗,它一旦进入人体,即时发挥作用,副作用也很小。2023年底,尼塞韦单抗在国内获批。在上一个RSV流行季中,尼塞韦单抗主要在上海的几家儿童医院试点应用,到今年RSV感染流行期间,尼塞韦单抗开始在北京、天津、湖北等地扩大基层接种点覆盖,引发了接种热潮。

在此之前,尼塞韦单抗早已在欧美国家狂揽数十亿美元收入。原研商赛诺菲甚至表示,尼塞韦单抗上市后,造成了前所未有的供不应求的局面。

一针难求的重磅炸弹

眼下,RSV已经成为引发婴幼儿下呼吸道重症感染的首要元凶。大多数孩子都会在1岁前感染一次RSV,但如果这次感染发生在小月龄,就可能引起肺炎、支气管炎等重症,不得不住院治疗。数据显示,3月龄及以下婴儿感染RSV的住院率可以达到10%~20%,这部分患儿也成为每年冬春季儿童重症监护室的主要收治群体之一。

现阶段,RSV感染的预防用药包括疫苗和预防性单抗。其中,RSV疫苗以人们熟悉的Arexvy和Abrysvo为代表。但RSV疫苗主要应用于成年人,婴幼儿的RSV预防则采用预防性单抗为主。在尼塞韦单抗上市前的二十多年间,这个领域长期被一款单抗老药垄断,但整体的防控效果不算理想。

1998年,MedImmune开发的帕利珠单抗获批在美国上市,成为全球首个预防RSV感染引起的严重下呼吸道感染的预防性单抗。不过,帕利珠单抗的缺陷也很明显,即适用范围很窄。按照要求,帕利珠单抗只能用于RSV流行季开始时不满6个月的早产儿,或者患有支气管肺发育不良、先天性心脏病等特定疾病的2岁以内儿童。换言之,大多数婴幼儿并不适用帕利珠单抗。

即便如此,帕利珠单抗上市后仍快速打开市场,为MedImmune创造了十分可观的商业价值。2007年,阿斯利康以150亿美元高价收购MedImmune。被阿斯利康收入囊中后,帕利珠单抗的销售更是一路扶摇直上。2008年,帕利珠单抗的销售额就突破12亿美元,次年便攀升至13.5亿美元,成为重磅炸弹药物。即便是在受到尼塞韦单抗上市冲击的2024年,帕利珠单抗的销售额也达到5.01亿美元。RSV预防性单抗的市场号召力,可见一斑。

相比帕利珠单抗,尼塞韦单抗最明显的优势,是可以适用于健康的婴幼儿。按照要求,尼塞韦单抗可以用于即将进入或出生在第一个RSV感染季的新生儿和婴儿,包括健康的婴幼儿,和原本帕利珠单抗覆盖的群体。

2022年和2023年,尼塞韦单抗相继在欧盟和美国获批,并赶在2023年的RSV流行季在欧美市场推广,市场被瞬间点燃。据当年的新闻记载,尼塞韦单抗在上市的多个市场上都出现了供不应求的盛况。

以美国市场为例,彼时,美国疾控中心曾专门发布健康警报,明确尼塞韦单抗供应有限,要求医疗机构调整用药优先级,规定100毫克剂量优先供给6个月以下婴儿以及有基础疾病的高风险婴儿,并且严禁给体重达到5公斤的婴儿使用两支50毫克剂量,以此节省药剂留给小体重婴儿,甚至还暂停了8-19个月符合帕利珠单抗用药条件儿童的尼塞韦单抗使用。

然而,尼塞韦单抗的市场缺口仍然巨大。2024年RSV流行季,美国有约240万婴儿符合用药条件,庞大的人群集中涌向医疗机构,频频让诊所和医院频频无药可施。实际上,早在上市前,赛诺菲就为尼塞韦单抗制定了远超以往儿科免疫制剂上市规模的供应计划,但实际需求仍远超预期。

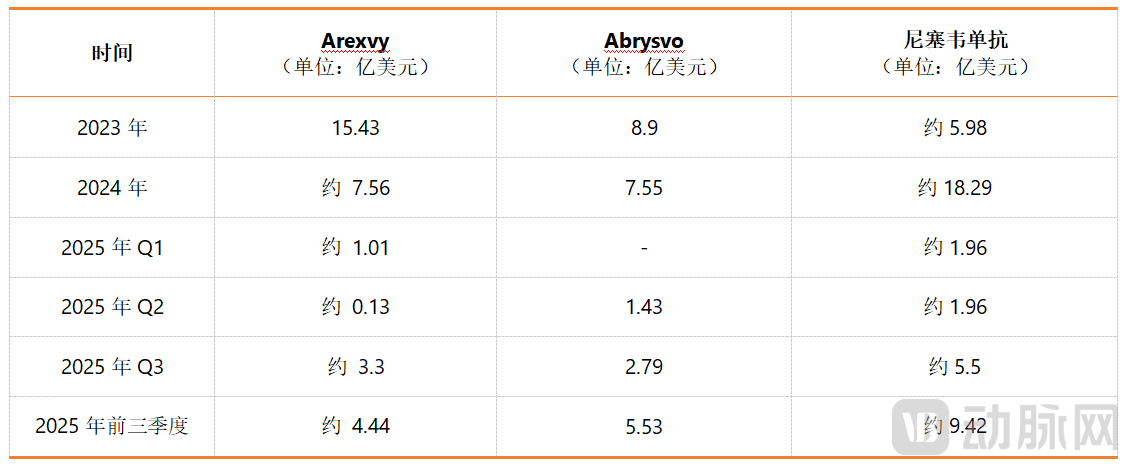

根据赛诺菲公布的财报,2023年,尼塞韦单抗带来销售收入约5.98亿美元。在需求爆发的2024年,尼塞韦单抗的全球销售额达到18.29亿美元。上市仅2年,尼塞韦单抗就跻身重磅炸弹药物之列。2025年,尼塞韦单抗重点开拓欧美以外的市场,成为赛诺菲的首要业绩增长点。财报显示,到2025年前三季度,尼塞韦单抗销售额为约8.6亿美元,同比增长19.8%,成为赛诺菲疫苗板块仅有的正增长单品。其中,欧美以外市场呈现526.7%的爆发式增长。

持续爆发的需求

时间来到2025年的RSV流行季,尼塞韦单抗的供应依然紧张。

这一次,赛诺菲提前准备,将尼塞韦单抗的产能提升至上市初期的3倍,并增设了大量生产基地。在2025年第三季度初,赛诺菲就提前启动了尼塞韦单抗的全球配送工作,配发与2024年全年剂量持平的针剂。而从目前国内注射排队的情况来看,增加供应后的尼塞韦单抗,仍难满足全球爆发的巨大需求。

值得注意的是,尼塞韦单抗一针难求的背后,是全球婴幼儿RSV预防需求的急剧释放。围攻尼塞韦单抗之外,这份需求也正让其他同类药物变得供不应求。

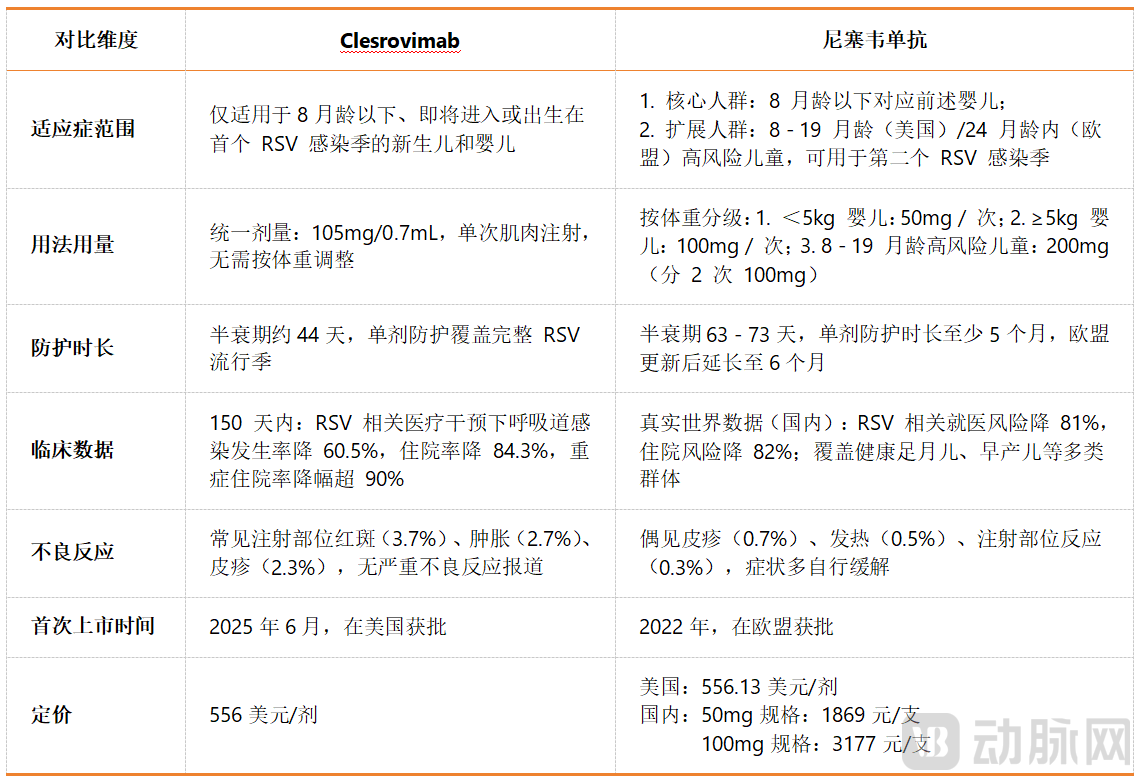

一方面,新的RSV预防性单抗一上市就被卖爆。2025年6月,另一款用于婴幼儿的RSV感染预防性单抗Clesrovimab,在美国获批上市。Clesrovimab由默沙东开发,同样用于预防新生儿和出生在或进入首个RSV感染季的婴儿的RSV下呼吸道疾病。在2025年的RSV流行季,新上市的Clesrovimab被寄予厚望。

从公开的信息来看,目前上市的两款RSV预防性单抗在适应症范围、用法用量、防护市场、临床数据等方面都十分接近。主要的区别在于,经过适应症拓展,尼塞韦单抗可以被用于8~19月龄的儿童,来防护第二个RSV流行季的感染风险。在欧盟,这部分儿童的年龄上限被放宽到2周岁。此外,不同于尼塞韦单抗需要区分婴幼儿的体重来选择不同规格的针剂,Clesrovimab针对不同体重的婴幼儿采用统一剂量进行肌肉注射。临床试验数据方面,Clesrovimab的防护效果略优于尼塞韦单抗,但后者的不良反应发生率明显低于前者。

据报道,Clesrovimab的原研商默沙东已经感受到市场压力,获批次月就开始接收Clesrovimab订单,并且在2025年的RSV流行季开始前就启动发货。目前,尽管默沙东官方正常开发Clesrovimab的订购渠道,但仍然设置了供应限制。比如,根据美国疫苗儿童计划(VFC)要求,为了缓解Clesrovimab的供应压力,在2025年RSV流行季订购Clesrovimab的医疗机构,可能需要同时订购尼塞韦单抗。

另一方面,曾经的RSV明星疫苗凭借婴幼儿适应症弯道超车。2023年5月,GSK开发的Arexvy和辉瑞开发的Abrysvo前后脚在美国获批上市,曾轰动一时。作为全球仅有的两款针对RSV的老年人群疫苗,Arexvy和Abrysvo填补了多年的临床空缺。

背后的GSK和辉瑞也随之开始了在RSV疫苗领域的较量。上市首年,Arexvy凭借 “全球首款RSV疫苗” 的先发优势,狂揽15.43亿美元销售额,远超Abrysvo的同期业绩。不过,Arexvy和Abrysvo的增长,在第二年戛然而止。2024年6月,美国疾控中心调整了RSV疫苗的接种指南,建议所有75岁及以上的成年人以及60-74岁高风险人群接种单剂RSV疫苗,砍掉了大半Arexvy和Abrysvo适用人群。

受此影响,2024年,Arexvy和Abrysvo的销售额都大幅下降。尤其是Arexvy,销售额跌去超过一半。到2025年,两款明星疫苗的颓势仍在持续。但转折出现在2025年第二季度,两款疫苗的销售状况出现了分化。背后的原因在于,2024年8月,Abrysvo获批被用于妊娠32-36周的孕妇,从而保护新生儿免受RSV感染。当Abrysvo也将触角伸向婴幼儿群体,它立即重新变得抢手。2025年第二季度,Abrysvo销售额同比增长155%,并因此反超Arexvy。

如果对比Arexvy、Abrysvo和尼塞韦单抗三者的销售表现,结论会更明显。三款药物上市时间和适应症都十分接近,区别在于适用人群不同。适用于成年人的Arexvy和Abrysvo,尽管在上市之初创造了更大的商业价值,但不确定性也更高,在政策的波动中急转直下,适用于婴幼儿的尼塞韦单抗则表现稳定。2025年第二季度,叠加婴儿适用人群后,Abrysvo也显示出强大的增长势能。

国产何时跟进?

视线回到国内,尽管有着十分可观的销售前景,开发适用于婴幼儿RSV预防性单抗,在国内尚属于冷门赛道。动脉网搜索发现,当前,国内在研的婴幼儿RSV预防性单抗仅有4款。目前,开展进度较快的是泰诺麦博的TNM-001,和瑞阳生物的RB0026,均已经进入Ⅲ期临床试验。

其中,泰诺麦博的TNM-001是国内进展最快的RSV预防性单抗,此前的定位是全球第三款、国内首款适用于健康及高危婴幼儿的长效单抗。IIb期临床试验显示,TNM-001对需就医的 RSV下呼吸道感染保护效力达66.2%,对需住院的相关感染保护效力达82.3%。这个数据与默沙东的Clesrovimab十分接近,甚至在减少住院风险方面优于后者。目前,TNM-001已经完成了Ⅲ期临床试验的关键数据收集,预计最快可能在2027年的RSV流行季上市。

另一款RSV长效单抗瑞阳生物RB0026,目前正在进行全国约60家中心的Ⅲ期临床试验,同样争取赶在2027年的RSV流行季获批上市。值得注意的是,为了保障上市后供应,瑞阳生物计划总投资7.85 亿元建设年产160万支生产线,预计会在2026年3月投产。

换言之,至少要在2年后的RSV流行季,才会有国产的RSV预防性单抗进入市场。背后的原因在于,一方面,适用于婴幼儿的RSV预防性单抗开发难度、周期长。由于RSV预防性单抗所靶向的RSV F蛋白前构象稳定性差、生产工艺难度大,相关药物本身的开发失败率极高,加之一旦选择婴幼儿适应症,即会在临床试验样本、安全性和剂量探索、终点设计方面增加难度。RSV预防性单抗的开发,不是一条好走的路。

另一方面,RSV预防性单抗开发在一级市场的热度较低。RSV预防性单抗的开发难度大,上市后的应用拓展空间又不及RSV疫苗,开发的性价比并不高,导致大量资金和资源流向RSV疫苗和小分子药物。根据动脉橙数据库,国内在研的RSV疫苗有超10款。其中,临床进展最快的是迈科康生物的重组RSV疫苗,已经进入Ⅲ期临床试验,艾棣维欣的ADC110、阿法纳生物的mRNA RSV 疫苗、神州细胞的SCT630等,则正处于Ⅱ期临床试验阶段。不过,除了艾棣维欣的ADC110将目标人群定位在6月龄至5周岁的儿童外,在研产品仍以成人疫苗为主。

三千多一针的网红疫苗排队打,国内跟进开发者却寥寥,正体现了垂直领域药品开发的供需矛盾。如何在分析新药开发可行性的同时,充分考虑实际的临床需求,这无疑考量着开发团队的智慧。