“颜值经济”风口下,医美行业火热了多年,却在近期却遭遇了巨大挑战:有消息称,有关部门将对医美行业进行清查,涉及上中下游。一时之间,龙头企业爱美客、华熙生物股价跌幅超过10%。

但压力之下,医美行业依然受到不少投资方们的关注,这与医美需求仍在持续增长有关。新氧、更美等第三方平台的报告皆显示,不仅越来越多的女性选择整容抗衰,连男性也开始踊跃尝试医美项目;90后、00后等年轻一代更是成为推动医美市场快速增长的重要一极。

需求端的持续上扬,自然为供给端的发展带来助力。动脉网统计发现,去年以来医美上游就有超30家企业获得融资,吸金逾20亿元,包括腾讯、小米、软银、IDG、北极光、高盛、高瓴、真格基金、云锋基金等在内的顶级机构接连投资。其中,光电医美是资本密集押注的重要细分赛道之一,也是当前医美行业整体承压下仍火热的领域。

“我国目前的光电医美设备主要以进口为主,国产品牌拥有巨大的替代空间。”消费医疗资深投资人王兴纯(化名)告诉动脉网,“从全球市场的演进来看,光电医美企业拥有不错的营利能力,比如今年冲刺上市的热玛吉企业Solta Medical Corporation一年的营收就超2亿美金。”

更重要的地方在于,当下中高端设备领域正陆陆续续浮现一批优质的创新企业,与几年前相比,这给了投资人更多可供选择的标的。动脉橙数据库数据显示,芙迈蕾、南京佰福、雅光医疗、重庆京渝、Viora、High Technology Products、飞顿等光电医美企业近来纷纷获得融资。

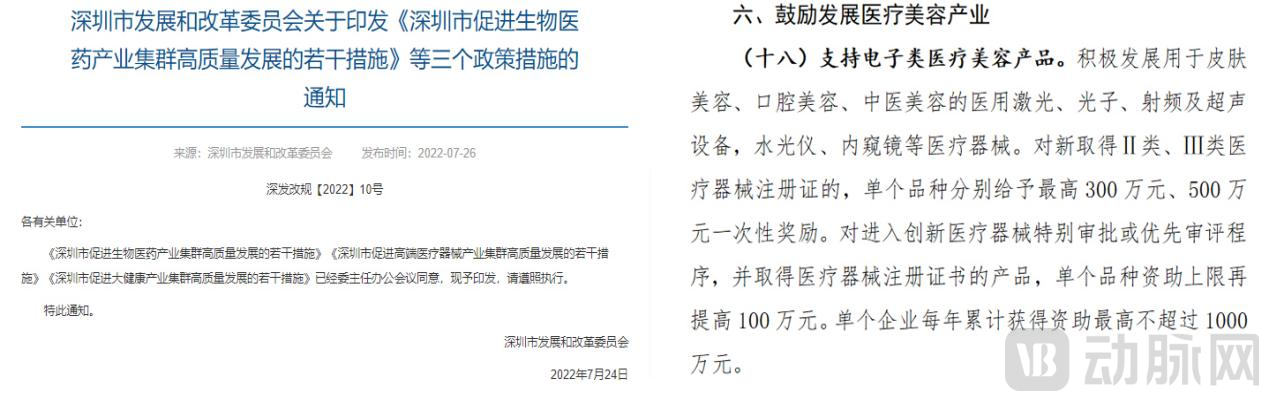

另一边,政策端也在加码。以深圳市为例,今年7月深圳市发改委印发的《深圳市促进大健康产业集群高质量发展的若干措施》便指出,要支持电子类医疗美容产品,积极发展用于皮肤美容、口腔美容、中医美容的医用激光、光子、射频及超声设备等医疗器械。这些信息的释放都在利好国产光电医美设备的发展。

(图片来源:深圳市发展和改革委员会官网)

(图片来源:深圳市发展和改革委员会官网)

超高热度背后,光电医美为何能强势崛起?背后的原因是什么?未来演进趋势如何?针对此,动脉网通过梳理与访谈多位行业人士,以求一窥问题的答案。

爱美之心人皆有之。随着近些年人们对医美的接受程度越来越高,轻医美这一非手术类的医美项目,因创伤小、恢复快、风险低等天然优势而受到年轻人的疯狂追捧。

据新华财经联合新氧发布的《2021中国医美抗衰消费趋势报告》显示,在轻医美市场中,光电类项目最受青睐,选择光电类项目的医美抗衰消费者比例高达86.23%。从市场增长看,预计2025年光电类医美消费市场规模将达到508.12亿元(高禾投资研究中心测算),CAGR(复合年均增长率)达13.61%。

“光电医美作为医美行业的重要分支,主要是指能量源类的医疗美容项目/产品。”消费医疗资深投资人王兴纯表示,光电医美产品将激光、射频、超声等能量形式作用于皮肤,以达到改善求美者皮肤状态的目的。

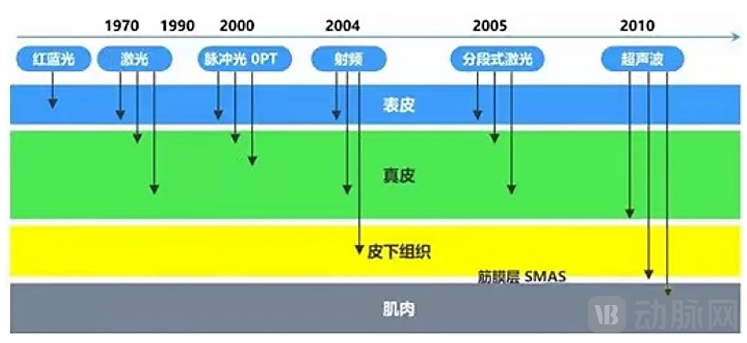

(不同设备可穿透及作用的皮肤层示意图 图片来源:中泰证券研究所)

(不同设备可穿透及作用的皮肤层示意图 图片来源:中泰证券研究所)

具体来说,当光电在不同皮肤层作用时,可解决相对应的皮肤问题。比如作用在表皮皮肤,可有祛痘、祛斑、美白等效果;作用在真皮层时,可刺激胶原蛋白再生,从而达到紧致抗衰的目的;当作用于皮下组织时,则可减脂瘦身。

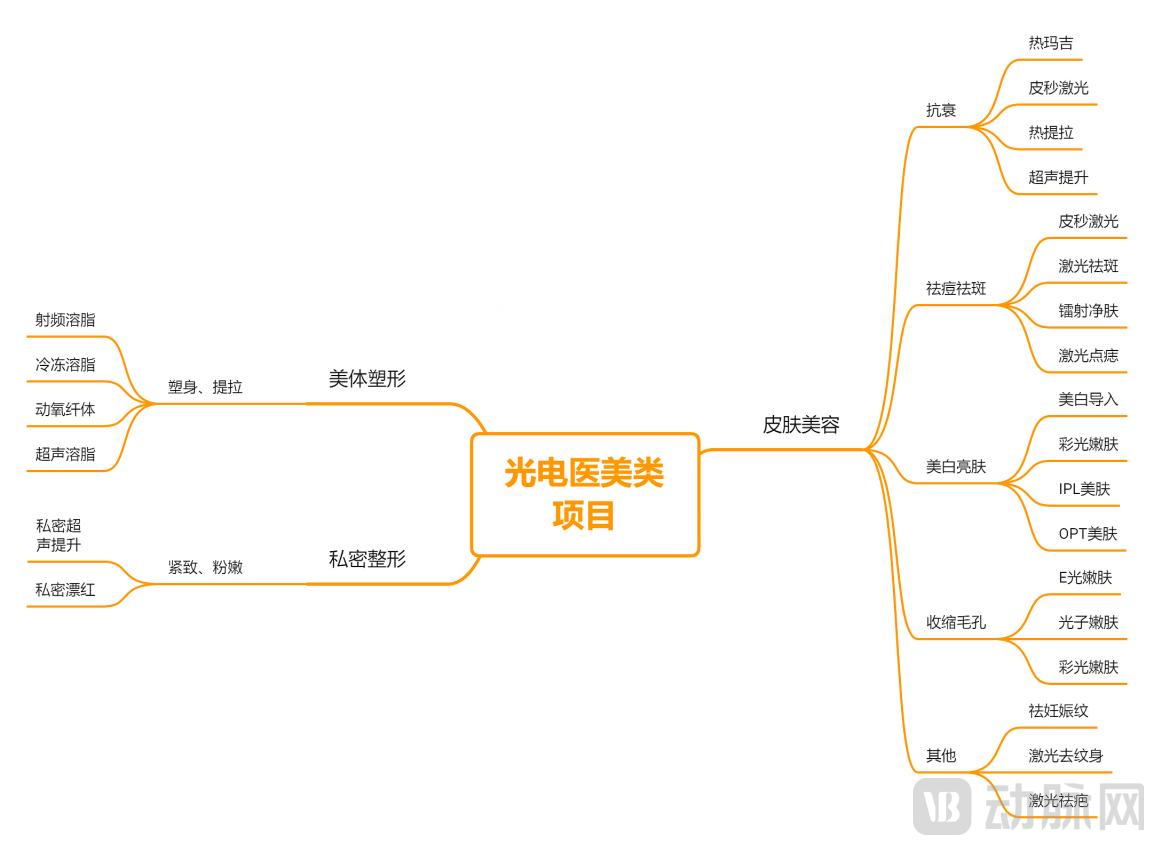

“目前市场上主流的光电类设备有热玛吉、光子嫩肤、超声提升、激光祛斑等,主要涵盖皮肤美容、美体塑性和私密整形三大应用场景上。”医美资深从业人士黄锋告诉动脉网,光电医美具有见效快、术后恢复时间短、维持时间长等特点,从而成为了众多求美者热衷的医美项目。

(市面上主流的光电医美类项目 动脉网制图)

(市面上主流的光电医美类项目 动脉网制图)

比如今年4月,医美查、新氧数据颜究院的数据显示,紧致提升、光子嫩肤这两个光电项目就登上了消费规模榜的榜一、榜二位置,消费量分别占到了当月医美项目的11.33%和5.38%。

(4月医美项目消费规模榜 图片来源:新氧数据颜究院)

“从我们机构的经营情况来看,紧致、抗衰是求美者这几年的‘刚需’。求美者对相关项目,特别是对光电类的抗衰项目体现出了更多的接纳性和包容性。”医美资深从业人士黄锋表示,包括超声炮等在内的紧致提升项目已成为当下不少医美机构用来获客和转化的重要手段。

一边是光电类项目所具有的效果好、风险低等产品优势,另一边是求美者对光电项目的需求激增,这自然引起了资本对光电类项目的看好,并在近期频频下注,且砸下上亿资金。

“在生活水平提高和中国老龄化程度加深的大背景下,求美者们对抗衰老需求愈发强烈。”在消费医疗资深投资人王兴纯看来,过去10年医美市场的高速增长,以及涌现不少市值超百亿的上市公司,足以证明光电医美行业未来有着广阔的前景。

当然,除赛道具有高成长性外,光电医美企业不错的毛利率也是吸引资本的重要因素。纵观整个医美产业链可以发现,以药械为代表的医美上游毛利率最高,其中器械类企业毛利率在50%-60%,比如光电医美代表企业奇致激光和复瑞医疗科技的毛利率分别为55.8%和55.7%。而反观以服务为代表的医美下游,毛利率普遍在30%-50%,比如代表企业华韩整形、朗姿股份的毛利率分别为50.6%和47.8%。

另外,当下也处在光电医美国产替代的机会窗口期。要知道,我国80%以上的光电设备为进口品牌,主要来源于美国、以色列、德国等先进制造发达国家(艾瑞咨询数据),国产替代的空间够大。

正是基于此,光电医美得以强势崛起。

“在光电医美领域,尤其是高端设备这一块,我国相关人才还比较缺乏,核心技术也还处在追赶阶段。”消费医疗资深投资人王兴纯表示,我国高端光电医美器械的研发面临两座“大山”。

·一是在基础原理研究方面,我国仍比较薄弱,例如不同能量源技术作用于皮肤美容的具体机理和效果尚待更多学术研究成果;

·二是在应用开发方面,产业需要更多复合型人才,因为光电医美涉及物理、工程和医学等多学科的交叉,一个优秀的光电设备既要解决激光器、波长等问题,也要解决产品设计、临床效果等问题。

“这既是挑战,也是机遇。”王兴纯补充道,在我国,存在大量的小型光电医美类企业,它们的产品同质化严重、技术附加值低,因此市场集中度也较低,且在安全性及功效性等方面均处在较低的位置。

面对市场的整合和替代机会,当下越来越多的企业、资本,以及研发型和管理型人才正在进入光电医美这一领域,且已经取得了一定突破。

聚焦到行业的路径演进看,目前布局光电医美的方式主要有两条:一是兼并购,二是自主研发。

比如华东医药、昊海生科、复星医药、四环医药选择的就是通过兼并购快速入局;芙迈蕾、普门科技、雅光医疗、奇致激光、半岛医疗、佰福医疗等则是走自主研发的道路。

实施兼并购策略的大多是医药领域的龙头企业,它们布局医美主要是寻找业务的第二、第三增长曲线。以华东医药为例,作为一家医药研发企业,其在2019年通过入股美国R2公司26.6%股权,获得美白光电设备F1(冷冻祛斑)和F2(全身美白)的亚太独家分销权,从而正式进军光电医美领域。

2021年2月,华东医药收购High Tech 100%的股权,拿下了冷冻溶脂产品(Cooltech、Cooltech Define、Crystile)及激光脱毛产品(Elysion、Primelase)。今年2月,华东医药宣布其全资子公司Sinclair将收购以色列能量源医美器械公司Viora的100%股权。

再看复星医药,其在2013年时就在以色列成立子公司复锐医疗科技,收购了以色列医美器械企业Alma(飞顿)95.2%股权。

作为玻尿酸的龙头企业,昊海生科也逐渐将资源向医美光电领域倾斜,其在去年正式收购欧华美科63.64%股权,将欧华美科旗下射频及激光医疗美容设备全面纳入医美板块。不仅如此,昊海生科还拥有以色列医美光电巨头EndyMed的股权和中国地区的独家经销权。

选择自主研发的则主要是一些成立时间相对较短的创新类企业。以今年7月获得A轮融资的南京佰福为例,其自主研发了ND YAG 调Q激光、1064 nm长脉冲激光、755 nm翠绿宝石长脉冲激光、2940 nm铒激光、1064&532 nm百皮秒激光系列产品。

科创板上市企业普门科技目前主要的产品包括脉冲激光治疗机、调Q激光(Nd:YAG)治疗仪、紫外线治疗系统、半导体激光治疗仪、强脉冲光治疗仪、光子治疗仪、红蓝光治疗仪等。

今年4月获得数千万元天使轮融资的芙迈蕾则聚焦皮秒激光治疗仪、光声成像皮肤检测仪和光声引导下的皮秒激光治疗仪等高端产品的自主研发。

9月完成B轮融资的雅光医疗推出了“水婴肌”系列产品,该类仪器是一款非侵入式无创经皮给药医疗设备,属II类医疗器械,同时也是获得NMPA注册证的无创经皮给药系统。具体来说,其通过在皮肤上施加中频脉冲,使角质层结构发生暂时性紊乱,产生可逆的“电孔道”,实现药物导入。施加到细胞上的电场可以增加细胞膜的通透性,将营养成分渗入真皮层。

不难发现,我国已经有不少光电类创新企业正在逐步深入,在研发和商业化方面取得了一定进展。

“国产声光电这种产品踩在国产替代的大趋势下,拥有不少机会,但能否胜出关键还是看价格和产品本身。”消费医疗资深投资人王兴纯表示。

消费端和一级市场的火热,表明光电医美领域已经迎来了加速成长阶段。

在这个机遇中,如何抓住窗口期趁势起飞,也成为了创新企业们必答的一道题。针对此,消费医疗资深投资人王兴纯认为,一是走大单品的路线,二是朝平台化演进。

大单品企业是指拥有某个爆款产品的公司,例如热玛吉;平台化企业是指产品线不单一,拥有几个绝对主流的光电器械品类,并能形成产品协同。

“二者没有绝对的优劣之分,走大单品的企业和走平台化的企业所需具备的能力有所差异,前者重产品力,后者重渠道营销。”消费医疗资深投资人王兴纯表示,大单品企业也会逐渐平台化,平台化的企业也可能因为某款大单品的出现而逐渐聚焦为大单品企业。

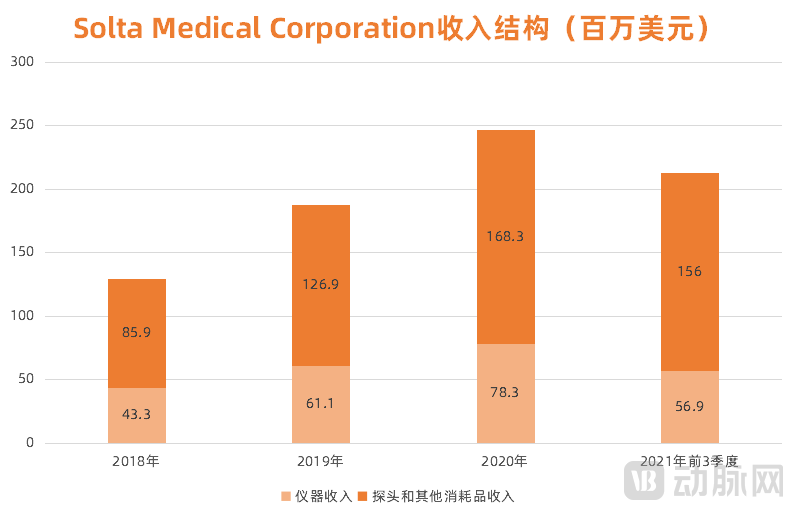

目前,大单品企业的典型代表是今年冲刺上市的Solta Medical Corporation。凭借优秀的产品力,旗下产品热玛吉畅销全球。为了更好盈利,Solta Medical Corporation采取了经典商业模式:“剃须刀+刀片”。

如何理解这一模式?其是通过一个使用低频的产品来锁定客户,使新的竞争者很难进入这个行业,并关联这一产品的延伸产品或者服务来实现盈利,从而获得可持续的稳定收入。

具体看,Solta Medical Corporation的“剃须刀”是热玛吉设备,“刀片”是热玛吉探头。也就是热玛吉设备只需一次购买,但热玛吉探头需要不断付费更换。

此方案设计的原因在于,求美者在使用热玛吉治疗的过程中,被加热的部位温度可达60-70°C,容易被烫伤,为此Solta Medical Corporation使用了特制Kapton覆膜来保证能量的均匀分布。但是特制Kapton覆膜经多次使用后极易破损,所以热玛吉探头就被设计成了一次性耗材,这使得每个求美者尝试热玛吉项目时,都需要更换新的探头。

得益于“剃须刀+刀片”的模式,Solta Medical Corporation拥有不错的盈利能力。招股书显示,2021年前3季度,Solta Medical Corporation的热玛吉探头和耗材贡献了超70%的营收。其中,耗材收入占比的提升,是带动Solta Medical Corporation毛利率增长的主要原因。

(动脉网制图 数据来源:企业招股书)

(动脉网制图 数据来源:企业招股书)

平台化企业的代表有Candela(赛诺龙),该企业成立于1970年,旗下产品有超皮秒、E光、酷逸二氧化碳点阵激光、翠宝石激光脱毛PicoWay超皮秒激光等,丰富的产品线能使其在瘢痕、面部焕肤、祛皱、塑身、祛文身、脱毛等场景提供综合的解决方案。

“平台型企业在品牌、研发、渠道上会有极大的复用空间,有利于企业产品成功经验和海内外渠道共享,从而加快产品研发速度与交叉销售,如不同产品线的销售与海内外销售等。”消费医疗资深投资人王兴纯表示。

不过需要注意的是,随着医美行业这些年乱象频出,监管重拳出击。今年3月,国家药监局发布公告称,对27类医疗器械涉及的《医疗器械分类目录》内容进行调整。其中,射频治疗仪、射频皮肤治疗仪等射频治疗(非消融)设备,按照Ⅲ类医疗器械管理。这意味着,市场准入门槛进一步提高。

在技术迭代、政策趋严的大势下,光电医美行业洗牌加速,产品同质化严重、技术附加值低的企业将被淘汰。而一批敢于创新、不断突破的企业终会站上行业发展的潮头。