成立了13年的承树投资在资本界是如同扫地僧一般的存在。

它似乎有意在回避展示自己。除了承树投资的官网和企业融资新闻里的只言片语,我们很难从其他公开渠道了解到这家投资机构更多的信息。

专注于生命科学和消费医疗领域成长期投资的承树投资,潜行产业多年,论投资数量,实在不算多。但偏偏眼光毒辣,能将正雅齿科、百英生物、赛乐医疗、世和基因等十余家明星项目在早期时收入麾下,更是在企业发展过程中不断追加投资、整合产业资源助推企业成长,像编外CEO一样给予企业最热忱的支持。

承树投资的投资案例

近日,动脉网与承树投资创始人楼民进行了一场深度对话,有幸记录下这位“低调的强者”的首次公开访谈。

承树投资创始合伙人 楼民

楼民,复旦大学经济学学士、中国人民银行金融研究所货币银行学硕士。30+年金融投资行业经验,主导投资了一批行业领袖企业,包括正雅齿科、百英生物、万集科技(300552)、鼎汉技术(300011)、先河环保(300137)、龙马环卫(606686)、万得资讯、财新传媒等,投资业绩优异。

曾任南方证券投行部总经理、兴业证券副总裁、兴烨创投董事长、中国证券业协会第三届投资银行业委员会委员,具有丰富的资本市场经验和资源。所领导的投行团队长期在中国证券市场处于领先地位,并创造性地完成了包括第一例定向增发、第一例认沽权证在内的资本市场多个“中国第一”。

本文核心观点:

1. 信奉研究力即投资力,基于研究自下而上地挖掘潜力赛道与企业。

2. 不追求数量规模,也不过度追求单笔投资规模和管理资产基金的规模,信奉“少即是多”的投资理念。

3. 集中投资用重手,在熟悉的领域里做重复的、擅长的事情。

4. 以终为始,重视退出。严格的投后管理流程确保及时识别风险、把握退出机会。

5. 看好拥有全球化产品或服务能力的企业。

以下为动脉网与楼民的对话:

动脉网:从投资银行,到泛行业股权投资,再到聚焦生命科学与消费医疗,承树投资是如何一步步调整“枪口”的?

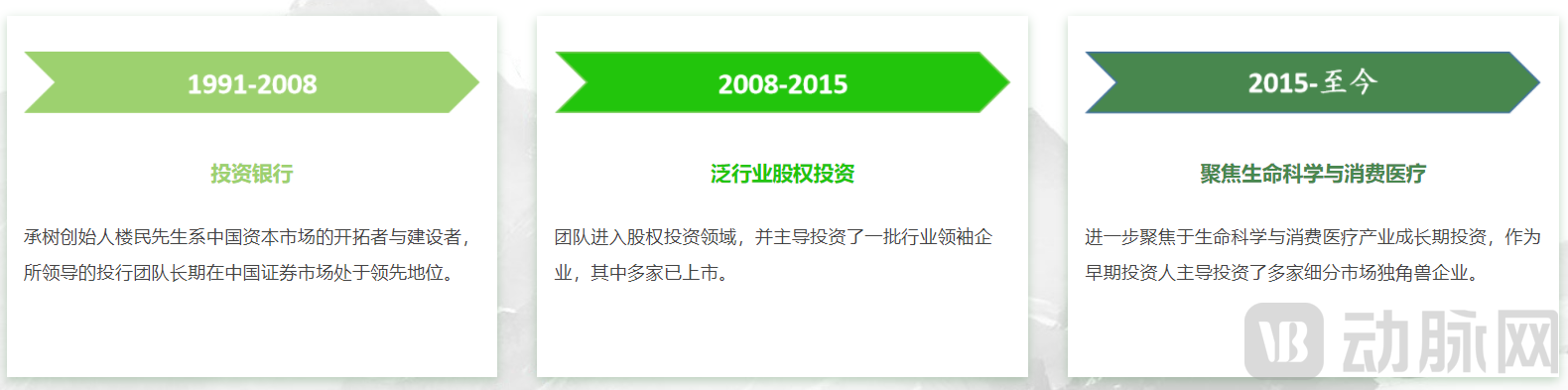

承树投资的成长之路

楼民:投行做到一定程度就想追根溯源。如何才能帮助企业顺利进入成熟期,那就要往前走,直接通过股权的形式来给他们提供助力。而且我们在那时发现,企业发展在前期有关键的几步,错过了,参与阶段过于靠后,其实对企业的意义有限。

如果什么行业都看,是无法深入细分领域产生深刻洞见的。所以我们在承树创立的前几年,一直在不断调整身位,不断缩小行业观察范围,最终锁定了生命科学和消费医疗。

例如我们认为消费医疗是典型的长坡厚雪赛道。它满足的是提升生活品质及情感体验,比如爱、社交、社会认可、悦己等高阶需求,往往具有轻奢品消费属性,市场潜力巨大。

动脉网:承树投资在2022年发生了什么重大事件或获得了哪些荣誉?

楼民:我们对于外部评奖是刻意回避的。有一件事情我们比较自豪,就是在今年3月上海疫情封控期间,我们完成了一个基金部分项目的退出和分配。LP封在家里看到分回的本金和收益,收到了真金白银,都很开心,这让我们非常欣慰。

动脉网:承树投资今年出手了哪些项目?

楼民:我们独家投资了一个新项目,在既有项目上做了几次增持。承树投资希望长期陪伴优秀企业与创业者的成长,并持续加码,做长期可持续价值的共同创造者。

动脉网:承树投资最近关注哪些细分赛道,以及是如何掘出这些赛道的?

楼民:生命科学与消费医疗是我们的主战场。我自己在追踪CGT(细胞基因技术)和核酸药物类似方向的动态。但如果谈到投资,那可能还早,或者说我们的准备还没有那么充分,我们还得继续加强这一块的研究。

动脉网:目前国内外的生命科学与消费医疗所面临的环境非常复杂,加之疫情搅动,承树的投资思路或策略有哪些调整?

楼民:这方面我们没有大调整。因为我们整体的策略是自下而上的,也就是我们更看重细分赛道的状态,更看重单个企业具体的发展阶段和他的基本状态,我们更看重底层自身的状态,这也是我们投资的基础逻辑。

稍微有些调整变化的就是我们在现阶段会更重视拥有全球运作能力、市场能力的企业。就是这家企业他不仅能在中国市场做,还能够把产品、服务输送到全球去。

动脉网:行业里也有很多关注生命科学和消费医疗的投资机构,承树投资和其他VC机构的差异点在哪里呢?

楼民:大家更多是理念不同。承树也许有三个方面和多数人想法不同。

第一,信奉“少即是多”的投资策略。我们不追求过多的项目数量,也不过度追求单笔投资规模和我们管理的基金规模。我们更希望通过相对有限的投资标的,把工作做深,陪伴企业跑得更长远,通过多轮次增持来使我们能够获取企业长期成长的回报。

第二,集中投资用重手。承树投资追求基于深度研究、长期跟踪、值得连续下注的投资回报,而非投资数量与规模。我们会在个别我们认为非常核心的资产上占有较高比重,这个比重可能会高于一般的投资机构。目前为止,我们都保持着这样的状态,而且还没有失败的案例。

第三,以终为始,重视退出。我们在投之前会预想终点情况,比如在哪个阶段采用哪种方式来退出。而且承树的核心团队历经资本市场30余年风雨,我们有丰富的经验和严格的投后管理流程来确保及时识别风险、把握退出机会。

动脉网:您提到的“少即是多”、“适度集中投资”的理念,和我们理解的风投不太一样。大家普遍认同风投更多是一个概率事件,投得多可能命中率才高。承树投的项目相对集中,所承担的风险也会更大。那承树如何提高精准度与命中率呢?

楼民:“风险投资”这个词其实是被误读了。venture capital是舶来品,它更准确的翻译应该是“创业投资”,就是帮助创业企业成功,给他们提供资本。创业企业不一定就等同于风险企业,venture capital也并不等同于博概率。

我们不赞同venture capture 投得多才能分散风险的逻辑。刚才我已经讲过了,你看得准的话是不需要通过分散投资提高命中率的,因为投得越分散,投资人的精力就越分散,他的聚焦能力、聚焦程度就下降了,反而是扩大了风险。

再说回你提到的集中投资会不会加重风险,我们认为不会。

我们所投的项目,都是按照行业属性规律和自下而上逻辑去挖掘出来的。我们是高度聚焦并在细分产业形成独特的资源网络与洞见,这会大幅提升承树获取优质交易机会同时能降低风险。当我们做投资决策时,就在预想最坏的情况,如果所有回答都是不会的话,我们才会去做。

而且我们第一笔的时候并不会投得很重。当然了,如果说我们没有胜算把握规避风险,也可以选择不投,观望观望。其实“不投”的这种情况对我们来说会更多。

投进去后,发现企业确实在如期成长,甚至有超预期表现,以及我们对这个细分赛道和他的产品服务方向把握度越来越高,我们对团队的感受越来越立体的时候,那我们在他下一个轮次或者再下一个轮次的时候,是有充裕的时间和足够的从容度来把握投资力度。除了企业创始人以外,或许我们就是最清楚企业的人,在这种状态下,我们更有信心和把握去重仓投入。

动脉网:承树投资是如何押中正雅齿科、未来视界、百英生物这些明星项目的?能分享下具体标的的选择经验吗?

楼民:谈不上经验也没那么复杂,我们是基于对细分产业系统性研究与全方位覆盖来获取项目的。

选择我们是有具体标准的。比如首先,这些企业至少是细分赛道的前三名;其次,要求企业验证其商业模式和产品服务;最后,我们对创始人及其团队有一个相对严苛的选择标准,也就是我们内部的说“NO”标准,会把否决因素一一罗列。如果他们能够避开所有否决因素,那这个团队才能进入我们的选择标准体系。

动脉网:那您有投过一开始不被看好的项目吗?这个过程中您是如何去思考的呢?

楼民:还真没有,反而很多原来我们刚开始挺看好,但跟了一段时间后,发现原来看得并不准确的这种案子倒是比比皆是。所以挺有趣的。也许我们说no的能力,包括综合的各种直觉的这种状态,还是比较准的。

但是这个yes不是那么容易说得出来的,因为这个“yes”是要被不断挑战的。最终很多yes是经不起挑战的,但说no大概率是更容易的。当然有可能我们的no是说错了,但我们不会因此后悔。

我认为再成功的投资人或投资机构都不可能完全把握他身边的每一个投资机会。任何一个投资群体都不是完美的,大家都是普通人或者说普通人聚集在一起,所以不可能都做对。但我觉得我们只要减少出错的概率,这就成功一大半了。

动脉网:那这些年,您有没有错过哪个项目,让您每次想起来都会心痛得直拍大腿?

楼民:没有。虽然错过了很多,但错过就错过了,也没有什么特别值得惋惜的。可能当时对行业的理解,包括对企业的把握还不到位。换个角度看,没做那个决策也不见得就是错的,因为我们确实还没有建立一个完整的感觉。

只能怪当时自身功力不够,把握能力不足。但有些东西确实不是靠功力够或者把握充分就能够做出正确决策的,有时候真的也还有一些机缘的东西,所以都是很难说的。但是我想,还是那句话,哪怕是最聪明的投资机构,也必然会错过非常多的所谓的好公司和好案子。没什么可惋惜,正常情况,非常正常。

动脉网:消费医疗和生命科学领域里的细分赛道与项目数不胜数。比如光医美就有医疗激光、注射产品、药物、按摩仪等等产品。承树投资是如何在乱花渐欲迷人眼的赛道中精准地抓住具体发力点的?

楼民:其实我们也一直在思考,但目前还没有一个明确答案能够给出来。为什么呢?例如医美方向,我这个年龄段的人就一定要和年轻人一起来学习,因为我们对这个东西的感受体会肯定是不如他们来得准确合拍,所以要不断地去摸市场的反应,看年轻人的对这个东西的态度。

在我们还没看清楚这些方向之前,只能不断学习,不断updating一些信息和各种渠道汇聚来的资源,必须了解清楚、研究清楚才行。如果力所不及,就只能说no。我们只能在力所能及的情况下再去更新。但是有些方向上,比如说生命科学方向,我们的感受现在会更集中更直接。

其实国内投资的新机会,大多数情况下就是把国外已经成熟的产品和技术、但在中国还没实现商业化这种东西先把它搞清楚。如果国内有企业已经在做这方面努力,那我们就早点和他产生联系联动。

动脉网:回过头,现阶段承树投资的策略和最初成立时有哪些变化,又有哪些是一直在坚持的?

楼民:根本变化就是我们现在做得更聚焦,更明白什么事情是自己能做的能把握的,什么事情是可能我们把握不了暂时还做不到的。

不变的是我们的内在投资哲学和价值观。第一,就是要像管自己的钱那样去打理投资人委托你的资金。这是我们这些年一以贯之的准则。第二,就是要像对待合伙人那样对待我们团队的每一个成员。

动脉网:后疫情时代,您认为生命科学与消费医疗领域有哪些细分赛道值得期待?

楼民:消费医疗方面,我们现在非常感兴趣的,大家叫“医美”,但是其实我想“逆老龄化”这个名字会更适合这个它。所有的所谓医美相关的,其实都是“Anti-Aging”,减缓人体的衰老程度,这个方向特别有趣。

其次就是跟个人的身心状态有关的,比如宠物。这个方向我们也做过布局,但感觉还不是100%有把握,所以浅尝辄止。现在还在继续关注,想把基础打得扎实一点再动手。

生命科学领域就复杂了。我们判断至少在近期,可能还是要忍受一下行业周期或资本周期带来的震荡。从这个商业角度来看,我们更看重生命科学上游相关的机会。因为这些方向能够更好地应对现在的周期性的冲击。

动脉网:目前的融资环境怎样,对企业家融资调整的有哪些建议?

楼民:对于一些有信心有底气的公司,承树投资现在是在各个角度帮助他们建立一个更稳妥、更安全的资本结构,比如股权融资加合理的债权融资结构。

从政策来看,国家也是鼓励支持这些方向,企业还是应该运用多种融资工具来解决发展问题。

多造子弹、储备粮食过冬,我觉得都是合理说法,但没必要那么极致。我个人相对而言,还是一个偏乐观状态。