已经爆火3年的惠民保仍在席卷全国。

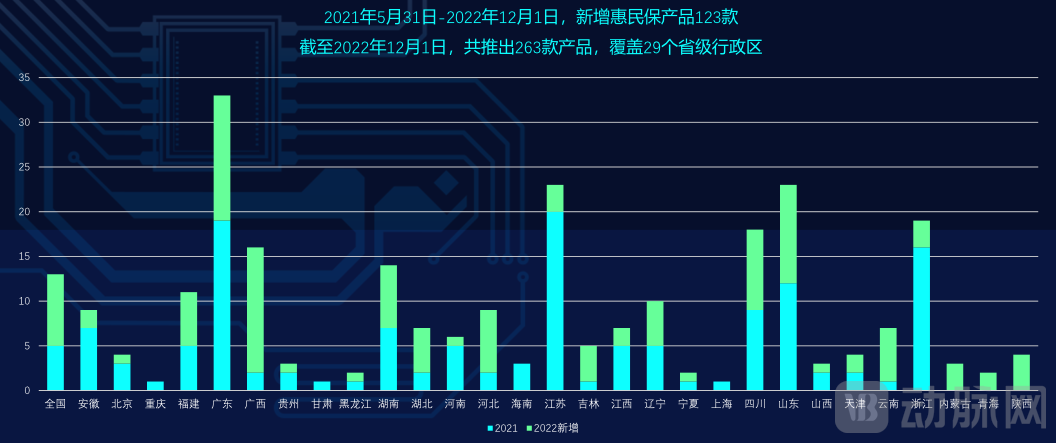

12月14日,复旦大学泛海国际金融学院保险创新与投资研究中心发布了《2022城市定制型商业医疗保险(惠民保)知识图谱》(后文简称“知识图谱”),该《知识图谱》数据显示,截至2022年12月1日,惠民保产品已推出263款,覆盖29个省级行政区。

其中,内蒙古、青海、陕西三个地区更是实现了惠民保零的突破。

(惠民保最新进展 图源:《知识图谱》)

(惠民保最新进展 图源:《知识图谱》)

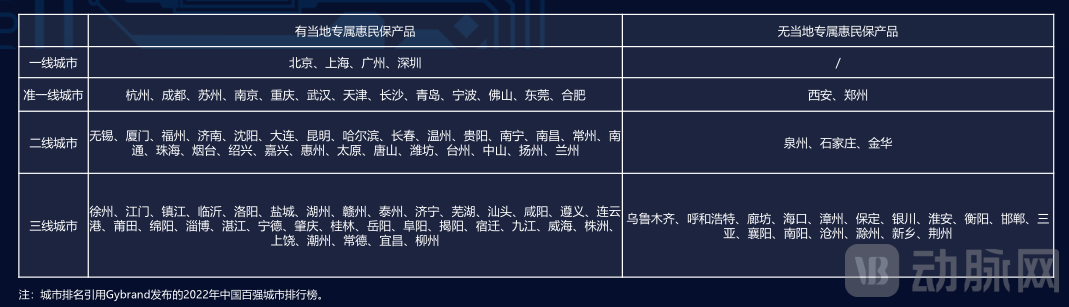

不仅如此,惠民保从东部沿海发达城市兴起,已逐渐向中西部、二三线城市延伸,包括无锡、厦门、福州、济南、沈阳、宜昌、柳州、遵义、绵阳等二三线城市现皆有了当地专属的惠民保产品。

如此大范围的地域覆盖,参保人数也迅速上升。根据中保协的数据,早在2021年底时,惠民保就共有1.4亿人次参保,2022年的数字在此基础上将有大幅抬升。

除了用户扩增,惠民保还搅动着整个医疗行业,吸引众多健康险科技平台、药企纷纷加入。另外,凭借广覆盖的能力,惠民保无论是在数据的积累,还是获客渠道的触达上,都具有无可比拟的优势。

但同时,惠民保依然面临严峻挑战。比如参保率方面,目前各个城市的差异很大,最高的能超80%,而参保率低的地区甚至不足5%。再看续保率方面,动脉网获悉,2022年推出的部分明星产品已显现出续保人数持续下降的趋势。

我们不禁想问,一路狂奔三年,席卷上亿人的惠民保,接下来该如何保持长期可持续发展呢?

从助力共同富裕、提升低收入人群保障水平的角度看,普惠保险越来越受到政策重视。

何为普惠保险?12月10日,银保监会发布的《关于推进普惠保险高质量发展的指导意见(征求意见稿)》提出,普惠保险包括普惠性质的保险和专属普惠保险两种保障形式。其中,普惠性质的保险主要包括大病险、长护险、税优健康险、农业保险等,以及如今大火的惠民保。

惠民保并不是新生事物,从2015年的深圳版大病保险肇始,到2020年惠民保全面爆发,并在2022年持续纵深挺进,其发展已历经7年。

从演进趋势看,惠民保呈现“市场逐渐下沉、产品快速推出”的显著特点。根据《知识图谱》的数据,2021年5月31日-2022年12月1日,市场上新增惠民保产品数就达到了123款,截至2022年12月1日,共推出263款产品,已覆盖了29个省级行政区,且一二三线城市皆有布局。

(惠民保覆盖的城市 图源:《知识图谱》)

(惠民保覆盖的城市 图源:《知识图谱》)

快速下沉背后,惠民保正浮现新的变化。

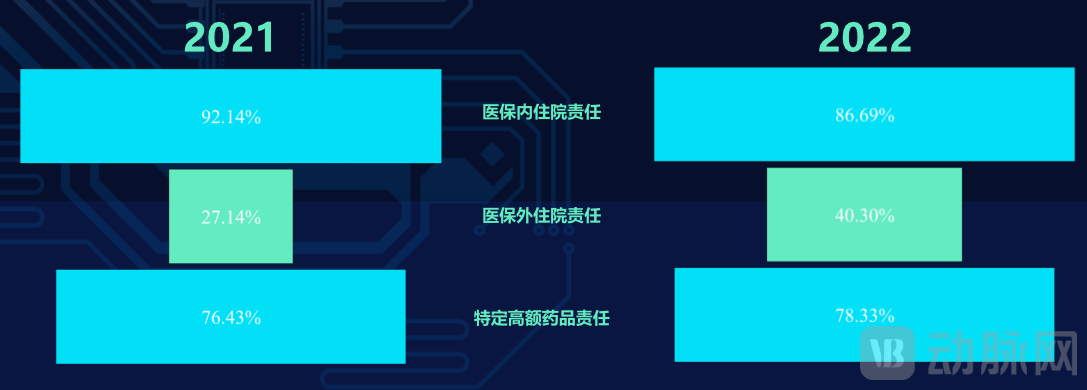

例如惠民保在责任上不断迭代与变化,已经形成了医保目录内、目录外自费和特药三大主体保障责任结构,在提高产品保障力的同时,也囊括和吸引了更多用户群体。

“惠民保最开始是以健康体为主,从行业内的赔付情况来看,承担医保内的责任比较多,但可报销的不是自费部分,而是医保报销后的自付部分。”一位长期观察健康险行业的资深人士告诉动脉网,随着惠民保的不断演化,覆盖的既往症人群开始增多,并逐渐涵盖用户关心的医保外责任,以及特定高额药品等,大大增加了用户购买惠民保的意愿。

《知识图谱》调研数据可以佐证变化。目前,基础责任中医保外住院责任比例由2021年的27.14%跃升到了2022年的40.3%,有显著提高。

(医保院外责任变化趋势 图源:《知识图谱》)

(医保院外责任变化趋势 图源:《知识图谱》)

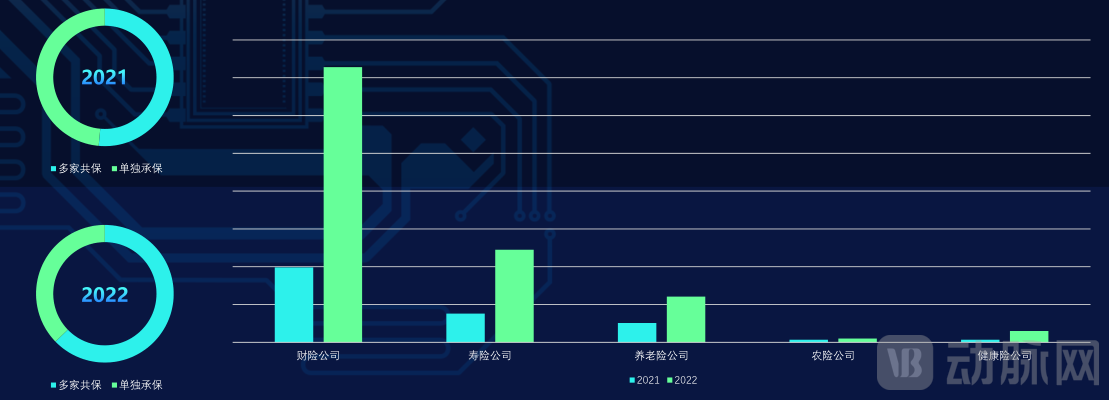

再者,由1-2家主承、多家公司共保的格局成为当下保险公司参与惠民保的主要趋势。《知识图谱》数据显示,2022年多家共保比例由51%提升为62%,增长较快。其中,财险公司仍保持绝对领先优势。

以“北京京惠保”为例,今年10月,“北京京惠保”宣布于11月30日到期并停售,历史保单后续相关服务仍将由“北京京惠保”的公众号提供。与此同时,作为“北京京惠保”的承保险企之一,北京人寿将加入到“北京普惠健康保”共保体行列,北京正式从“一城多保”迈入“一城一保”的新阶段。

从市场的反馈来看,与最初的一城多保相比,多家公司共保的优势在于,一能提升惠民保项目整体运营稳定性,二能充分发挥各经营主体的专业优势,一定程度上还缓解了惠民保同质化严重的现状。

(2021年-2022年惠民保多家共保与单独承保的变化 图源:《知识图谱》)

(2021年-2022年惠民保多家共保与单独承保的变化 图源:《知识图谱》)

值得注意的是,顺应趋势,惠民保的参与主体也已形成了“政府部门+保险公司+第三方平台公司”共同参与的发展模式。比如在上海“沪惠保”项目中,上海市医疗保障局作为指导,共保体保司为整个项目提供系统运营支持,而第三方公司的镁信健康则为沪惠保提供特药服务。

多方参与主体进行合作的模式,除了资源协调互补外,还能借助第三方公司的医疗服务和科技能力来实现共保体之间信息和经验的互通互联,以及为用户提供更多附加值。

在2022版“沪惠保”中,第三方公司镁信健康就不仅为进一步扩宽了特药理赔的数量,达到25种,还进一步提升了新特药的可及性,其中新增了CAR-T疗法的理赔保障与15种海外特药理赔保障。

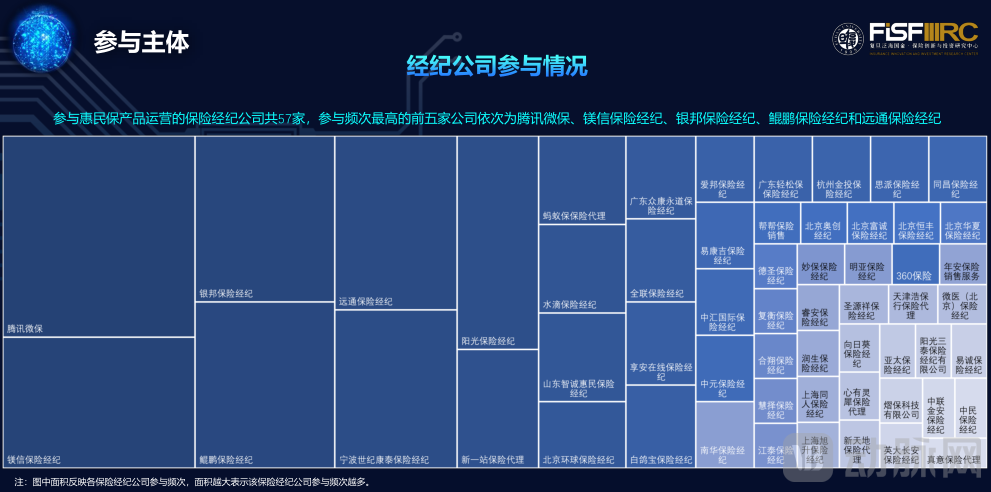

(腾讯微保、镁信保险经纪等57家经纪公司参与惠民保运营 图源:《知识图谱》)

(腾讯微保、镁信保险经纪等57家经纪公司参与惠民保运营 图源:《知识图谱》)

另外,动脉网观察发现,从2022年开始,政府明显加强了对惠民保的引导力度。特别是各地医保局都在积极对惠民保相关产品进行规范和引导,强化了政府参与度,这与2020年与2021年形成了较大差别。其中,农业农村、乡村振兴部门也更多地参与了惠民保的指导和支持。

“政府的参与度越高,越能对惠民保的规范发展带来积极意义,从而避免市场的过度竞争。”上述健康险行业资深人士表示。

除此之外,在费用率上,2022年惠民保整体有小幅上调,但更多的产品仍集中于60-100元区间。

综上可见,惠民保在纵深挺进的过程中,发生了不少新的变化,自然也带来了新的机遇:例如更强的产品力、更广泛的用户群体、更规范的发展方向,以及更多元的参与主体。

但正如硬币的两面,惠民保在一路狂奔的路上,面临的挑战也十分艰巨。《知识图谱》中就专门提到惠民保的“死亡螺旋如何破局”这一难题。

何谓“死亡螺旋”?其是指当投保人群里面非标体占比日渐增多,产品赔付率不断攀升,而另一边却是惠民保产品获得理赔的人数较少,导致未获赔的参保用户获得感明显不足,承保险企也由于无法承担赔付压力将不得不选择停售产品。这不仅损害了消费者合法权益,也影响人们对惠民保的信任与后续售卖。

面对困局,惠民保的故事接下来该如何讲述?

如前文所述,一路狂奔的惠民保挑战尤艰。

纵观当下市场,一些城市的惠民保“死亡螺旋”已开始显现:例如有的城市的惠民保因为资金池规模不足,逐步开始提高保额。有些城市则是出现亏损,险企陆续退出了惠民保的经营。结果就是,各城市的参保率呈现两极分化的现象,有的城市参保率超过30%,而有的城市参保率不足1%,且普遍都在15%以下的水平。

所以,要想惠民保长期可持续发展,破解“死亡螺旋”难题极其重要。

多位业内一线人士告诉动脉网,要想惠民保走出困境,核心在于提高参保率,扩大保费池。为此,有的城市惠民保降低了报销门槛,规定不得高于“1.5万元”,有的城市惠民保则推出了给贫困户送保单的政策……

但这些举措尚只能治标,从长期来看,治本还需深化健康管理服务。原因在于,提供高频且真正有价值、有感的健康服务方能提升投保人的获得感,降低脱落率,以及提升续保率。

那如何做好健康管理服务与保障?业内已有一定探索。以镁信健康为例,其通过连接保险与医药行业,帮助惠民保提升了医药可及性,以及弥补带病人群的健康保障缺口。在帮助患者对于天价药品的可及性上,镁信健康与相关企业合作,推出了一系列惠民保障措施,让高值药品惠及更多患者,既买得到,也买得起。

举个例子,为减轻使用CAR-T疗法的患者负担,镁信健康携手多家保险公司先后与国内两大生产CAR-T疗法药物的药企建立了战略合作关系。截至目前,镁信健康已将CAR-T创新疗法纳入了27个城市的“惠民保”项目,累计为淋巴瘤患者减轻了超1000万元的治疗负担,为广大患者构建“惠民保障+健康服务”双重守护网。

又以最新推出的“苏惠保2023”项目为例,镁信健康将特定高额自费药械扩展至38种,并且专门设立了苏州本地生物医药库,将赔付最高比例提升至90%。

此外,“苏惠保2023”还新增75种海外特定药品保障,延续重度恶性肿瘤住院津贴保险金,质子、重离子医疗保险金和CAR-T疗法保险金责任,进一步满足当地市民的药品保障需求。

目前,镁信健康已经先后为“苏惠保”、“西湖益联保”、“惠衢保”、“沪惠保”、“北京普惠健康保”等多款产品提供专业的产品设计、药品服务和技术支持,覆盖了北京、上海、杭州、苏州等全国100余座城市,累计服务近1亿人次,让老百姓实实在在获得了实惠。而在惠民保建设中,镁信健康所承担的角色也由特药服务支持不断转型、升级至综合服务运营商。

当然,作为商保和社保融合发展的一种创新模式,惠民保如何为医保改革探路,以及实现更大的社会价值也是其能否可持续发展的内在动力。

在新的尝试里,惠民保已围绕上述方向在做积极探索。比如《知识图谱》的调研数据显示,在上海沪惠保2021版本的特药清单中,就有7种药品纳入了国家基本医疗保险药品目录,这为助推基本医疗保险改革发展起到了良好的先行先试作用。

(上海沪惠保中的特药纳入国家基本医疗保险药品目录情况 图源:《知识图谱》)

(上海沪惠保中的特药纳入国家基本医疗保险药品目录情况 图源:《知识图谱》)

还有个趋势是,惠民保的产品购买方式由此前仅支持个人购买,逐步向开放个账划扣、个账购买方式转变,并鼓励个人为家庭成员购买开放电子病历理赔渠道,统一基本医保、大病保险赔付信息,推动一站式理赔结算,为多层次医疗保障体系加速融合起到了积极作用。

在发挥更大社会价值上,今年陆续有多个惠民保将“新市民”纳入承保范围。例如广州穗岁康2022版就覆盖了广州市办理居住证满2年人员、广州市见义勇为人员等。又比如2022版“沪惠保”面向在抗击疫情中贡献突出的物流配送、外卖快递等行业,以“企业对接、个人自愿”为原则将“新市民”纳入承保范围。

另外,从健康体逐步扩展至次标体、带病体,并且囊括更多的患病人群也是惠民保重要的社会保障价值体现。以镁信健康参与的“惠闽宝”为例,其不仅涵盖了医保目录内外的住院治疗费用、特殊疾病门诊费等多项自付费用外,“惠闽保”还囊括了30种覆盖了肺癌、白血病、乳腺癌、胃癌等多种高发疾病和罕见病的特定高额药。

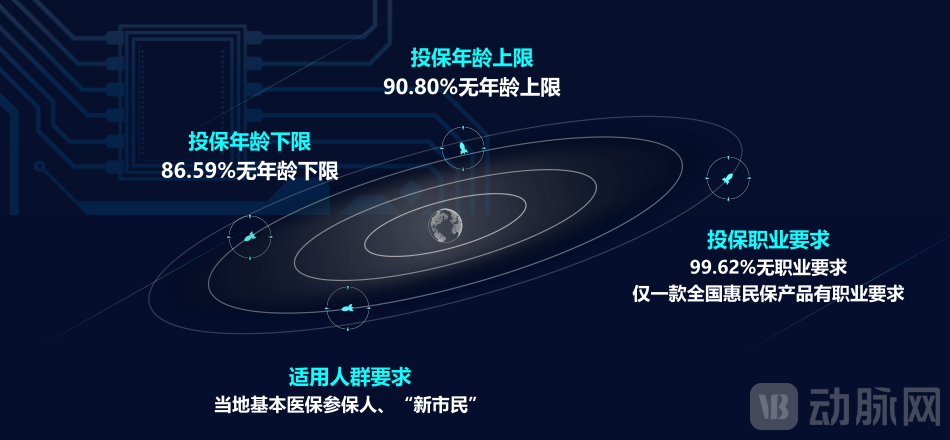

(当下惠民保投保基本要求 图源:《知识图谱》)

(当下惠民保投保基本要求 图源:《知识图谱》)

不难发现,在破局“死亡螺旋”难题,形成长期可持续发展上,惠民保在2022年已进行了更为深入的探索,使产品不再局限于传统的风险损失补偿,而是在健康管理服务的深化、为医保改革探路,以及实现更大的社会价值上进行了有益尝试,从而更好地惠民利民。

不过,创新永远没有尽头,惠民保也尚处快速发展期,因此后续仍要参与各方不断积极求索,为惠民保找到更多可能性。

随着人口老龄化进程不断加速,我国已有的基本医疗保障体系与商业健康保险之间还存在一定的鸿沟,这使得低收入群体及老年群体难以通过个人手段化解健康风险。

而惠民保作为补充医疗保险,将成为连接基本医保和商业健康保险之间的桥梁,并推动健康险发展迈入新台阶。

要知道,尽管健康险近年来发展迅猛,2021年保费规模收入8803.6亿元,成为与寿险、车险一样最受追捧的险种之一,但相较于全年超过7.5万亿元的卫生总费用支出,健康险的赔付费用刚过4000亿元,占比不到6%,补充保障作用有限。惠民保无疑为健康险的进一步普及打开了新局面。

另一方面,惠民保首创的风险共担的共保模式,开辟了保险行业集行业之力承保的先河,这将为后续行业共保体在健康险的推广中进行商保目录的带量采购等尝试,带来更多创新产品的实践。

不仅如此,从惠民保的演进逻辑可以看到,医疗与保险的产业融合也成为行业发展趋势。在未来,越来越多的保险公司将联合第三方企业发挥医药服务及健康管理的作用,拓展重大疾病、慢性病等相关增值服务,实现保险保障、医疗服务、健康服务的多维度发展,全面解决居民健康管理与看病就医难题。这从国外来看,无论是联合健康还是凯撒医疗的实践,皆证明此路的可行性。

由此可见,健康险行业在不断的迭代创新中,为整个社会医疗服务与保障带来了更多价值增长点。

2022年10月,党的二十大报告中就特别指出,推进健康中国建设,把保障人民健康放在优先发展的战略位置,要健全社会保障体系,健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系,扩大社会保险覆盖面。

毫无疑问,以具有普惠性质的“惠民保”作为代表的商业健康险,已成为多层次医疗保障中的重要一环,这既契合了“健康中国2030”所需要的健康服务目标,也是实现“健康共同富裕”不可或缺的一环。

因此,当健康险行业发展路上的每一小步逐步汇集,将为我国多层次医疗保障体系建设迈出一大步提供助推力。

这条路虽有艰难,但在行业的共同努力下,也势必能踏平坎坷。