15.3亿美元,又一笔IVD原料行业的大并购诞生。

2022年7月,韩国诊断公司SD Biosensor与韩国私募股权公司SJL Partners以价值约15.3亿美元的全现金收购美国诊断检测试剂盒研发商Meridian Bioscience。SD Biosensor称,此次交易是韩国诊断公司最大的一笔并购。

合并将通过反向三角合并方式进行。其中SD Biosensor和SJL Partners共同投资Columbus Holding Company,之后Meridian将与Columbus Holding的全资子公司Madeira Acquisition合并,并且Columbus持有的所有现有股票将转换为Meridian股票。

SD BIOSENSOR当下市值约3.2万亿韩元(约合人民币173亿元),自2018年上市以来营收持续增长,2020年实现了2211.01%的增长率,2021年全年营收达2.93万亿韩元(约合人民币159亿元),销售额约占全球IVD销售额的2.3%。

Meridian是美国IVD上游原料市场的领军企业,开发和生产诊断检测试剂盒、稀有试剂、特种生物制品和组件,当前市值14.56亿美元。

SJL专注于韩国和亚太地区境外跨境机会,其大部分成员都来自包括摩根大通在内的全球知名投行。

本次收购截止日期为2023年1月31日。收购完成后,SD Biosensor将持有Meridian约60%的股权,SJL将持有约40%的股权,并提供运营方面的支持。

此次并购,SD将实现哪些协同效应?这对国内IVD原料市场有什么样的启示?针对这两大问题,动脉网将逐一分析。

据Arizton预测,到2027年,全球IVD原材料市场预计将实现99.1亿美元的增量增长和40.73%的绝对增长。这得益于人们对早期诊断和疾病预防的认识不断提高,以及医院对IVD测试和设备的需求激增。

当前,由于涉及技术和环节多,全球IVD原料市场呈现出参与者多、个体规模不均衡的特点。因此,全球已有许多相关企业通过产品开发、整合和并购,还有销售渠道拓展等活动成长为行业龙头。

在补齐产品短板、成为大型领军企业之前,Meridian Bioscience历经了四十年的漫漫长路。回到上世纪70年代,还处于雏形阶段的Meridian甚至不是IVD原料供应商。

创始人William J. Motto起初是卡车运输行业的一名推销员,1966年,一次偶然的机会使他开始为销售早孕测试等产品的公司工作。10年后,Motto决定利用十年来在医院和研究机构积累的人脉开展自己的分销业务,成为了肯塔基大学快速真菌测试的经销商。

为了能更高效地将标本样品运送到测试实验室,Motto构想出了一种用于运送患者样本的塑料容器。凭借这一想法,他获得了一笔投资,然后利用这笔资金在家中成立了公司,并在内部完成了开发测试。这就是Meridian的初始形态。

William J. Motto 图源:cincinnati.com

在之后四十多年的发展历程中,Meridian通过持续研发和并购活动,不断扩充并优化其IVD原料产品线。

Meridian在2022年的研发费用约为2400万美元,占全年营业费用的18%。期间诊断部门推出了2款新产品,生命科学部门推出了17种分子产品,还在新泽西州建立了全新的重组蛋白研发设施。为进一步提升公司的免疫学研发能力,Meridian还在10月收购了Estel Biosciences的选定资产。

2010年,Meridian完成了对Bioline集团的收购。Bioline是分子生物学领域制造商,其SensiFAST One‑Step Kit适用于所有实时仪器,且满足对于qPCR技术更高通量和更快检测的需求。

之后Meridian还完成了对Magellan Diagnostics、GnePOC、Exalenz Bioscience,以及BreathTek的收购。通过收购,Meridian实现了对床旁分析仪、分子检测、消化和肝脏疾病检测、幽门螺杆菌检测的产品线覆盖,随之而来的便是净收入的持续上升。例如,BreathTek产品线就在2022年帮助Meridian非分子检测产品实现了27%的净收入增长。

作为IVD原料供应链的重要参与者,Meridian分销网络遍及全球70多个国家和地区。2017年,Meridian在中国设立了全资子公司(北京迈迪安生物科技有限公司),主营其生命科学板块的产品。

过硬的技术和完整的业务布局使Meridian能够在时代的浪潮中把握机遇。

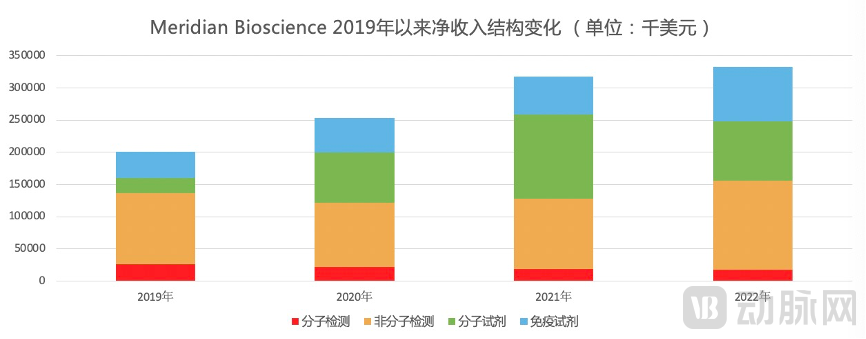

2020年,Meridian生命科学部门收入同比增长106%,其中分子试剂增长237%,免疫试剂收入增长32%。其主要增长因素是市场对于分子成分的需求增加,如用于新冠病毒PCR测试的RNA预混液和dNTP,以及抗体测试中使用的重组抗原、抗原测试中使用的单克隆抗体。

Meridian 2019年以来净收入结构变化 动脉网制图

2022年,由于市场对于新冠检测的需求下降,Meridian生命科学部门的净收入同比下降7%。其中分子试剂下降了30%,免疫试剂增长43%,这主要是因为快速抗原检测已代替分子测试成为了新冠检测最主流的测试手段。

加上非分子检测产品带来的可观收入,Meridian在市场需求巨变的情况下仍然保持着良好的营收情况,在2022年创下了3.33亿美元的全年净收入,同比增长5%。

SD Biosensor成立于1999年,曾研发生产出多个世界首创试剂盒产品(Malaria Ag ELISA kit、SARS diagnosis kit、Dengue Duo、H1N1 pandemic diagnosis kit等),并在2013年建成韩国第二大工厂。

在新冠疫情爆发初期,SD Biosensor作为全球最早推广新冠抗原检测的公司,利润率从2019年的4.32%激增至2021年的36.34%,并且通过与罗氏的合作在全世界范围大放异彩。

罗氏诊断试剂在2021年销售额同比增长29%,主要得益于其新冠检测产品组合,其中快速诊断相关的产品均由SD Biosensor提供。在这个过程中,罗氏无需从零开始建造自己的快诊线,由此节省了大量的人力物力成本,还直接解决了疫情后该产业线何去何从的问题。从当时双方这一合作模式来看,SD所充当的角色更像是大型跨国药企的代工工厂。

但在今天,SD Biosensor董事长Cho Young-sik则表示,公司希望通过收购Meridian实现多种协同效应,成为世界“三大”IVD公司之一。

作为韩国知名体外诊断公司,SD Biosensor此次并购将极大提升其进入美国体外诊断市场的速度。

如果不计算在美国的销售额,SD Biosensor是全球第五大IVD公司。但SD一位高管表示,美国是全球最大的市场,约占全球IVD市场的40%,当前全球排名前十的IVD公司的销售额也多来自于美国。因此,如果能够成功进军美国市场,SD Biosensor必将离其成为世界前三的理想更近一步。

然而,进入美国IVD市场的壁垒很高。

即使是美国本土的公司也面临着获得FDA批准的挑战。就算获得了FDA的许可,如何建立销售网络来分销诊断产品又是一个大问题。

2022年1月,SD Biosensor主动召回了其在美国的STANDARD Q COVID-19 Ag Home Test,原因是该检测试剂盒未经FDA批准可在美国分销或使用。之后SD Biosensor通过调查确定该产品是如何非法进口到美国的,并计划加强与分销商的合同条款及执行力度,以防止这样的情况再次发生。

Meridian Bioscience作为在美国发展了四十多年的公司,积累下了足够的IVD获批经验,且拥有许多FDA和RA专家。同时,SD Biosensor将通过收购Meridian直接解决其在美国的分销网络问题。

一位公司高管表示,这场并购交易将使SD Biosensor的分销网络能够抵达全球包括中东和非洲地区的几乎所有国家。

SD Biosensor于2021年7月开始在韩国综合股票价格指数(KOSPI)交易。据日经新闻报道,截至当天收盘,该公司股价收盘上涨7%,成为当年KOSPI规模最大的IPO之一。

该公司利用此次7764亿韩元(约合6.79亿美元)的收益扩大了公司的诊断产品组合和全球制造基地。而到目前为止,SD biosensor与Meridian几乎还没有重叠的海外基地。因此,双方还将充分利用他们各现有的基地达成协同效应。

另外,两家公司拥有不同的专业产品组合,这将有助于双方相互补充。

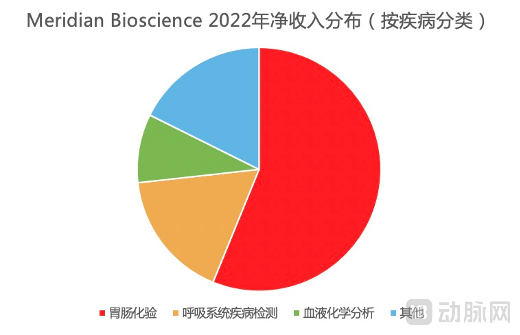

SD Biosensor在诊断呼吸相关疾病方面具有优势,Meridian Bioscience在诊断胃肠道疾病方面具有竞争力,且拥有美国唯一的消化系统铅中毒即时诊断设备。

Meridian 2022年净收入分布 动脉网制图

Meridian首席执行官Jack Kenny在一份声明中表示,当前市场对新冠测试需求下降,公司将利用SD Biosensor的专业知识和优势开发出新产品。

有意思的是,Meridian是SD 2021年以来并购的第三家公司。

前面我们说到,SD的营收自2020年起就因海外销售额的激增大幅提升。因此,拥有充裕的现金储备使SD能够在最近两年不断推进行业内的并购整合。

2021年11月,SD Biosensor完成了对巴西公司ECO Diagnóstica的收购。ECO Diagnóstica是巴西Covid-19的IgG和IgM抗体快速检测测试的主要供应商。此外,它还为人类诊断、兽医和食品安全市场等提供高质量的产品和技术。

2022年3月,SD Biosensor以161亿韩元(约合1320万美元)的价格收购了德国体外诊断产品分销商Bestbion。该公司拥有数百种免疫诊断产品,包括罕见病、微生物、传染病和分子诊断,并且在德国和奥地利拥有24小时内配送产品的分销网络。

SD的一位高管表示,此次收购“节省了我们在当地设立公司所需的时间,使我们能更高效地进入欧洲市场。”

为进一步加强其在欧洲的分销网络,SD还在一个月之后以约619亿韩元(约合4990万美元)的价格收购了意大利的医疗器械经销商Relab SRL。

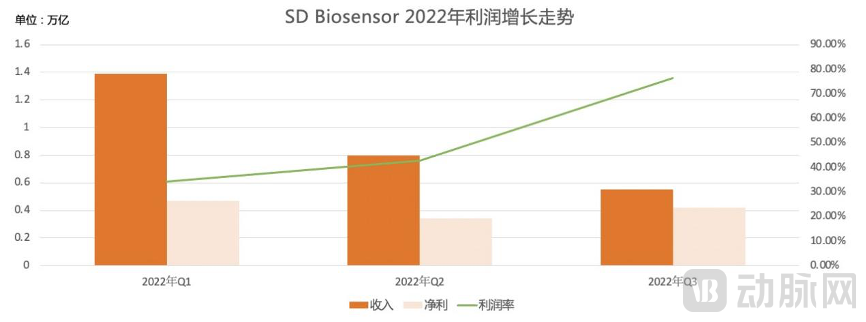

有了这样的全球布局,SD的利润率在2022年前三个季度保持了较为明显的增长趋势。

SD 2022年利润增长走势 动脉网制图

战略并购是IVD原料市场参与者拓宽产品组合并增加市场份额的基本战略。

除了此次SD Biosensor收购Meridian外,芬兰IVD原料公司Medix Biochemica于去年6月美国IVD原料领先供应商Bioresource Technology 100%的股份,以扩大其基础矩阵能力和在美国市场的影响力。

Medix Biochemica从2019年到2022年先后收购了美国Lee Biosolutions、EastCoast Bio、Biostride,以及法国Diaclone和德国生物技术公司myPOLS Biotec。

这些公司均为IVD原料供应商,具备不同的研发制造专长,如Lee Biosolutions的蛋白纯化能力以及myPOLS Biotec在分子诊断方面的优势。因此,这一系列收购活动将帮助Medix获得最全面的IVD原材料组合,并加强其在北美和西欧地区的业务。

SD Bioscience和Medix Biochemica在最近几年的一系列并购活动意味着IVD上游市场已迎来并购浪潮。其中一个重要原因是当下对于检测的需求正在持续上升。

除了这几年的新冠,人口老龄化始终是市场增长的主要因素之一。体外诊断可以检测疾病,并可用于监测一个人的整体健康状况,以治愈、治疗或预防疾病。国家卫生健康委员会2019年的数据显示,我国超过1.8亿老年人患有慢性病,患有一种及以上慢性病的比例高达75%。因此,即使在后疫情时代,检测需求仍然广泛存在,且布局调整的关键就在于试剂。

所以我们可以看到,近年来出现了许多相关的初创公司。与此同时,独立实验室也得到了快速发展,特别是在发展中国家。据businesswire报告分析,2021年,制药和生物技术公司在全球IVD原材料市场中占据了62.19%的主要份额,而到了2027年,独立实验室可能会出现43.37%的绝对增长。

那么,在竞争激烈、市场分散的情况下,我国IVD原料行业有可能出现SD和Medix这样的“并购狂魔”吗?其实,国内已有一些大企业通过频繁的并购活动抢占市场份额。

其中首要推力在于全球IVD原料市场的一个共同特点:中小企业往往持有特色项目或特殊原材料的技术储备,大企业设备专利多,且拥有强大的分销和生产能力。因此,许多较大的公司会选择收购其他IVD原料制造商以支持他们的研发和业务网络,实现优势互补。

第二,我国IVD原材料行业整体起步晚,亟需要提高原材料研发和供应能力。据观研报告网统计,我国88%的原料市场在2019年仍由进口产品主导,并且由于其毛利率极高,国内中游环节参与者没有议价能力。在新冠疫情的影响下,国内大部分企业和机构才开始关注产业链上游。

例如,近年来有一些IVD中游供应商选择通过并购向产业链上游延伸。2021年5月,深圳迈瑞生物医疗电子有限公司以5.45亿欧元(约合42.6亿人民币)收购全球IVD行业四大核心原材料供应商HyTest。迈瑞在当年的财报数据显示,公司约40%的收入来自境外市场,体外诊断业务实现全年营业收入约84亿元,同比增长27.12%。

上游原料厂商也在此风口之下进入了加速跑道。菲鹏生物IVD原料在2021年上半年创造了超过9亿元的收入。到了2021年下半年,义翘神州、百普赛斯、诺唯赞先后上市。除了这几家头部原料厂商,还有瀚海新酶、引加生物等企业开始在这个领域崭露头角。

我国IVD原料行业的并购时代已经拉开了序幕。虽然各公司都有着充分的增长空间,整个行业还处在瓜分市场份额的阶段,但是将来必定会有IVD企业通过并购海内外原料厂商提高其特检项目的专业化水平,并消除来自上游市场的压力、把握利润核心,最终成长为IVD巨头。