2022年,每个人都讨论“周期”,讨论生物技术领域的“投资窗口”。

“窗口”可以被打开,意味着它在某个时候也会关闭。

如果我们评估生物科技板块在美国股票市场的表现记录,会发现,“窗口”打开和关闭了很多次,生物技术领域的投资窗口往往持续6到9个月。其价值周期出现的频率也比想象的要高,即使只看大的周期,从1992年算起,至今30年,Biotech在美股已经经历了四个明显的上下行周期。

这些价值周期一如既往地是理解人类行为的极好指南。

回顾了历史上的上行和下行时期,有助于理解生物技术投资者今天的想法和行动。尽管过去的经验可能无法准确地告诉我们,市场何时可能面临大转变,它不能告诉我们,寒冬何时结束,泡沫又何时破灭,但它肯定能够引导更为理性的行为。

1992年是一个关键的节点,人们普遍认为,美股BioTech的黄金十年结束,也是美国第一个生物技术的上行周期结束。

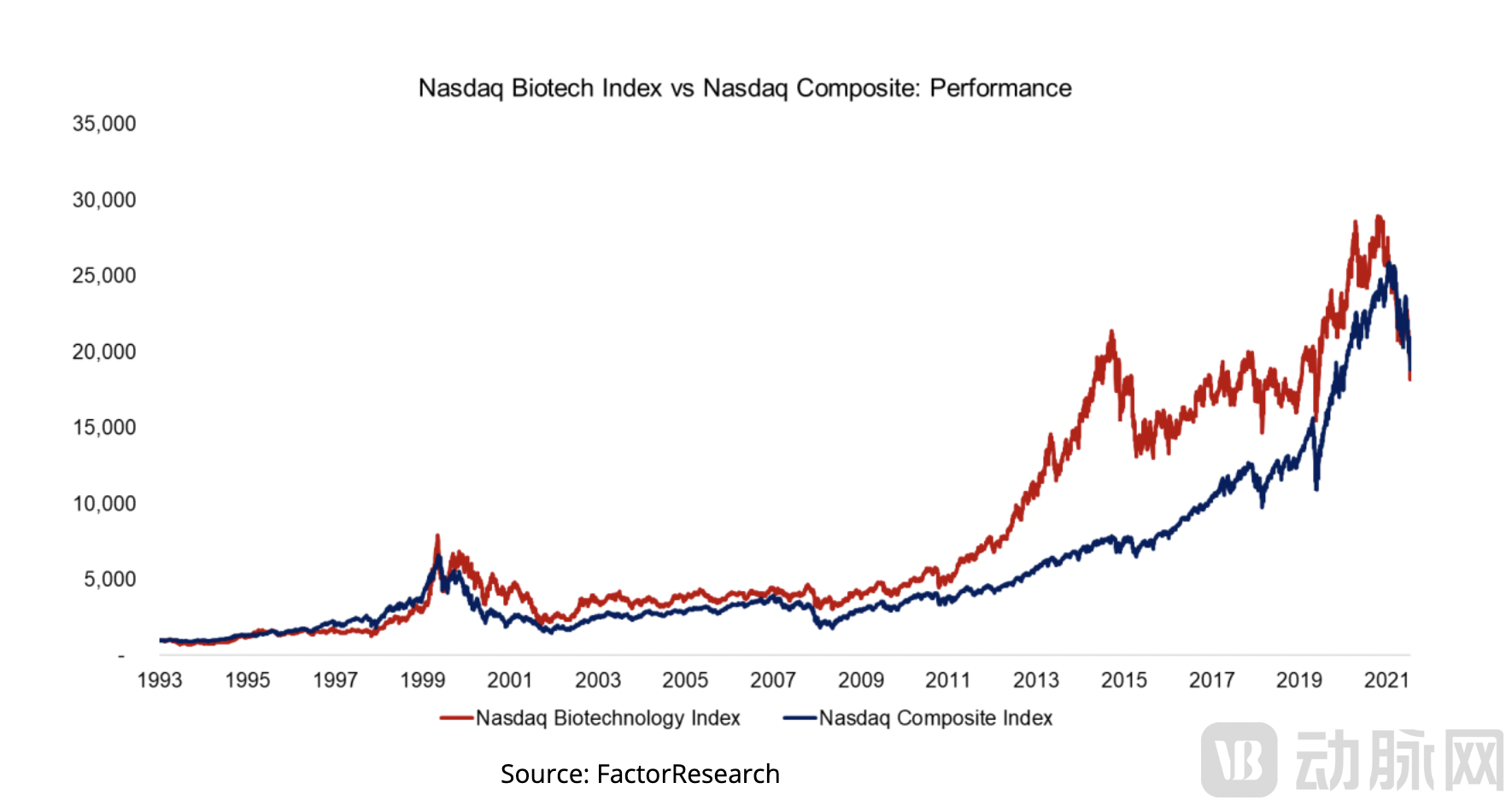

美国证券交易所的生物技术指数(BTK 指数)忠实的记录了1992年的泡沫和随后发生的大崩盘。

1991年10月,BTK 指数的基准值是200,这一指数由15家公司组成,包括当时最知名的Amgen、Chiron、Biogen和Immunoex等,指数反映了整个行业的表现。

1992年1月,BTK曾达到223.92点的峰值。之后,随着几家生物技术公司的败血症新药宣告失败,投资者对生物技术奇迹失去了信心。1992年春天,泡沫破裂,生物技术投融资陷入寒冬,1995年3月,BTK更是跌至77.56的低点。

在1995年3月触底之后,生物技术经历了一次短暂的复苏,美国湾区的生物技术公司如吉利德科学抓住了上市的机会。但1995年的反弹很弱,BTK 指数从未超过160点——仍然低于1991年的起点。

在经历了几年的低迷之后,这一波“寒冬”一直持续到1999年底,“BTK指数终于超过了1992年1月的水平,用了7年时间回到起点——1999年底,生物技术再次成为华尔街的热门话题时,BTK指数在200点左右波动。

但是,沉寂7年之后的这轮爆发威力十足。复苏从1999年10月份开始,2000年1月开始加速。人们还没有意识到真正发生了什么,生物技术公司在股市上的价值已经增加了两倍,资本市场又经历了一次像1991年那样的狂热。

BTK指数又一次忠实了记录了这一后来被称为“基因组学泡沫”的市场周期——2000年2月底,BTK指数52周内上涨了487% ,仅在1月和2月就上涨了273% 。两个月内,有20家公司提交了 IPO 申请,这已经与1998年和1999年两年上市的生物科技公司总数相当。

1999年末和2000年全年,美国有60多家生物技术公司上市。基因组学风潮鼓舞了湾区公司—— Tularik、 Caliper Technologies 和 Maxgen 等登陆资本市场,它们都是围绕着基因组学、生物信息学和蛋白质组学等技术流行词涌现出来的公司。

那时,资本市场已经开始厌倦互联网公司和它们描述的前景,那些已经习惯于极端市场波动和对年轻“网络公司”进行投机性投资的人,开始把赌注押在生物技术上,来自互联网的资金大量涌入,创造了一种非理性繁荣。

在2000年的大部分时间里,在相当黯淡的市场中,生物科技股是一个亮点。但随着互联网泡沫破灭,科技股灾难终于也波及到了生物科技领域,“基因组学泡沫”破灭了。

以Caliper Technologies为例,2000年2月,生物科技是华尔街最热门的话题时,该公司股价接近每股200美元,2003年1月, Caliper 的股价跌到了3美元。大型生物科技股也表现不佳,基因泰克的股价下跌了38%。BTK指数则在2002年暴跌了大约40% 。

而且,在很多方面,生物技术公司和互联网公司一样沾上“污名”——尽管在顶峰时期估值极高,但两类公司都没有创造值得一提的收入。

互联网泡沫破灭引发的股市崩盘在全球产生了巨大反响,引发了一段熊市时期。实际上,可以说,“寒冬”持续了十年左右——许多公司倒闭了,也让许多高质量的创业项目缺乏资金以求生存和发展。直到今天,仍有观点认为,当时的泡沫破灭标志着生物科技股有史以来最糟糕的时期,纳斯达克指数用了15年时间才重返峰值。

2003年,生物技术公司曾经微弱反弹。据统计,2003年底的数据显示,生物技术行业获得了164亿美元的新融资,比2002年增长了56% ,8家新的生物技术公司开始在纳斯达克上市,此前连续5个季度没有新股发行。纳斯达克生物技术指数(NBI,Nasdaq Biotechnology Index)在2003年上升了46% 。

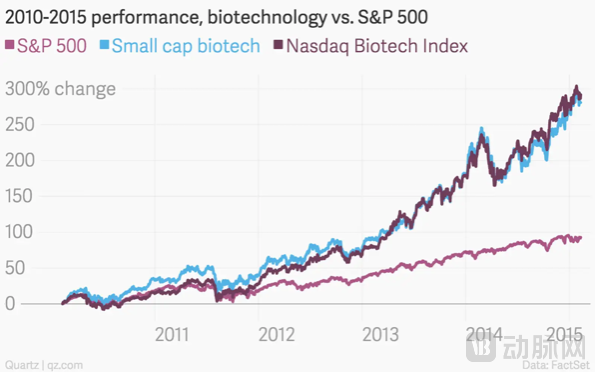

但是直到2010年代,一切才真正发生了变化,一系列事件再次点燃了生物技术投资。好时光终于再次来临,人们认为,生物技术公司获得资金的窗口,以及风险投资机构退出的窗口都已经打开。

2011~2015年,生物科技板块领涨美股,并掀起了又一波科技浪潮。与此同时,大量生物技术公司的通过首次公开发行(IPO)涌入市场——2015年上半年有33家公司上市(占总数的近三分之一),而2014年全年有74家公司上市。

生物科技股继续走高,到了2014年,对泡沫的担忧一直在上升。时任美联储主席珍妮特•耶伦(Janet Yellen)2014年7月曾指出,生物科技股的“估值指标似乎严重偏高”ーー这是对泡沫发出的警告。2015年3月,专业媒体Fierce Biotech 对读者进行了一项非正式调查,发现超过一半的读者认为行业已经进入了泡沫期。

2015年9月29日,《时代》杂志发文指出:4年来,生物科技初创公司大量IPO ,表现超过了几乎所有其他行业,但是这场盛宴或许已经结束,生物技术泡沫可能终于破灭了。自2015年7月20日见顶以来,到当年9月底,纳斯达克生物技术指数下跌27% 。通常,熊市是指价格在几个月内下跌20% 或更多。到2016年6月底,12个月中,NBI指数则下跌39% 。

最后一个周期则始于2020年前后,人们熟知的“COVID-19泡沫”。2020年,在全球经济衰退中,整个生物技术领域的融资活动突飞猛进,生物科技股指数全面强劲上扬。风险投资创下了230多亿美元的历史新高,较2019年业已强劲的融资额又增长了60% 以上。首次公开募股(IPO)的吸引力几乎是前一年的三倍,超过一半是临床前或临床一期公司。

NBI指数在2020年全年攀升,并在2021年上半年保持稳定。但在9月至11月中旬之间,这一数字下降了约10%。在整个2021年,生物技术股遭遇了历史性的抛售,该行业的股票平均下跌超过50%。

2021年2月,已经有警告发出:当前阶段与互联网泡沫破灭最后阶段非常相似,投资者只是押注于股价上涨,而丝毫没有关注基本面估值,这是高水平的投机行为。

被称为“COVID-19泡沫”终于和中国生物医药产业直接产生了同步关系,中国生物医药产业登上全球舞台。一个数据是,2020年超过1亿美元的私募融资中,近三分之一是由中国企业筹集的,而2019年,这一比例仅为七分之一。

理解美国的Biotech近30年的的四次上下行周期,有两个关键词,News-driven(重大事件驱动)和Bio-crazy(生物技术狂热)。

回顾历史上的几次Bio-crazy,会发现,技术会改变,世界快速变化,但人类认知和行为在很多方面却不会改变。

1991年,生物科技股票在短短几个月内翻了两番甚至三倍,生物技术统治了华尔街。分析认为,Amgen(安进)以连环好消息直接引发了91年的“繁荣”,引起了华尔街的注意。首先,1991年3月,安进公司赢得了一场专利之战,拿到贫血药 EPO 的控制权,这是当时市场上最赚钱的新药之一。其次,安进的Neupogen获得FDA批准,用于防止接受化疗的人感染。

始于1999年秋天的基因组学泡沫则是因为几起生物技术公司成功 IPO ,一下刺激了市场,再加上媒体对人类基因组计划(Human Genome Project)的大肆报道,直接添了一把最旺的柴火。

1999年底,投资者开始对基因组学产生了兴趣,那时,人类第22号染色体已经定序完成,成为第一条完成定序的染色体; 人类基因组的第10亿个碱基已经测序; Celera Genomics 公司和学术界的合作即将以创纪录的时间发表果蝇基因组序列。个人投资者刚刚才接触到“基因组学”、“基因表达”或“单核苷酸多态性”等概念,但他们马上对这些复杂技术的未来下大赌注。

毫不意外,当时,基因组学——研究基因如何控制疾病和发育——被视为药物发现的一个新时代。投资者哄抬了 Celera、 Incel 和其他正在发现和申请基因专利的公司的股票。涉及基因组学各个方面的公司,研究人类基因的结构和功能,已经飙升到特别高的高度。科学家们说,绘制人类基因组的图表——构成人类 DNA 的30亿个化学对的整个序列——将给他们提供基因蓝图,以了解为什么人类易患某些疾病。最终,科学家们认为这些知识能够帮助他们开发出治疗各种疾病的创新疗法。

从上世纪90年代初,生物技术的每一次变化都让人兴奋。基因组学、高通量测序、基因编辑等技术流行词激动人心,潜在的革命性药物正在研发让产业人士摩拳擦掌。

正如重组 DNA 技术和单克隆抗体在20世纪80年代推动了新生的生物技术领域;基因组学在2000年统治了华尔街;2010年代,廉价的高通量测序,以及细胞和基因疗法的出现又支撑了一个新的技术时代。

因为对新兴技术的兴奋,生物技术初创企业数量爆炸式增长,该行业年收入同样飙升,这些都加强了对生物技术产业的乐观情绪。技术将拯救世界,药物革命将取得成功,这是行业的普遍前景,即使要比预期投入更长时间,更多资本。过去30年里,这一行业成立的基础都是基于这样的承诺。

资本市场对这些复杂技术的未来投下大额赌注。在最狂热的时候,投资者似乎没有意识到,他们可能需要相当长的一段时间才能看到基因组学研究、基因疗法爆炸式增长所带来的许多经济利益。

热切的投资者可能因此高估了技术的可行性,而低估了行业的复杂性。在基因组学最狂热的投资窗口期,没有人会问,基因组学是否能否最终提高了药物发现的效率?需要几年时间?能否最终导致新药的出现?新药多久才能得到FDA的批准?

但是令人沮丧的是,大多数技术变革是一种进化,让人兴奋的新药研发革命似乎没有发生。生物技术失败的规律性让人们逐渐认识到,生物技术是一项极为复杂的工作,远未实现其早期的承诺。一个新的技术并不能像预期那样,可以(或者说在短期内)创造无限的价值。

失败不可避免。生物技术领域是否有重大的利好消息驱动了市场的上行期;长时间没有正面事件,加上有一两个重大失败,下行周期就开始了。

这就是泡沫经常开始破裂的原因——有时候不是一些重大的、震撼市场的变化,而是这个高估行业背后的一根稻草。

当然,重大利好消息有一定规律,因为重大突破都是起源于基础研究, 6 到 8 年会形成一个大循环,最近几年,因为新技术的迭代更快,产业的周期出现的更加频繁。

生物技术行业的价值周期出现的频率比想象的要高,当然,它们并不总是与市场情绪联系在一起。

一些看好生物技术的人士长期以来一直反对“泡沫”一说。他们认为,当下的生物技术行业已经成熟得多,行业基础也比往任何时候都更加牢固。依赖新型疗法,以及 FDA 倾向于批准更多创新药物,越多越多的新药上市,而且越来越多的有前景的药物正在进行二三期的临床试验,其中一些将最终获得FDA的批准,并带来销售额。

此外,与1991-1992年生物技术的泡沫情况不同,当时投资者大量买进的是新药开发的希望,如今许多公司已经显示出实际效果。当时,真正成功的只有基因泰克公司和安进公司。现在,有很多公司都取得了极大的成功。

如果把Biotech的30年作为一个整体来看,变化是巨大甚至根本上的。一个基于利用生物学和技术的力量来改变世界的愿景,自从上世纪90年代人类基因组计划以来就一直在流传。也是从上世纪90年代开始,人们开始接受这个说法。现在,人们已经达成了共识,21世纪是“生物学的世纪”,就像20世纪属于物理学一样。

在1990年代,制药和生物技术是完全独立的。今天,它真的是一个深深连接的共同体。当时,小分子仍然占主导地位,大型制药公司几乎完全专注于这种模式。蛋白质仍然是非常棘手的,抗体的人源化技术正在开发当中,但仍不完善。现在,新的modality包括小分子、蛋白质(特别是单克隆抗体)、寡核苷酸(反义及多种形式的 RNA),基因治疗与基因组编辑,纳米粒子等。

与之对应的是,现代制药业的困境更加凸显。那些价值数千亿美元的大型制药公司迫切需要新药。2015年前,一批重磅药物的专利已经过期,“专利悬崖”打击了行业的利润,而且将将新药推向市场的成本越来越高。

因此,即使投资者远离了生物技术行业,大型制药公司也不会。这一驱动力在2010-2015年的周期中起到了关键的作用。

2010到2014,生物科技股的涨幅超过了美国市场的任何其他板块。2014年,医疗行业的 IPO 和并购支出均创下新纪录,不仅仅是因为新技术,还因为随着现有专利到期,以及研发成本不断攀升,许多全球大型制药公司迫切需要创新药物。

此前生物科技公司大行情中,潮水退去后,板块的超额收益基本上是从哪里来回哪里去。在2010-2015年的这波浪潮中,不同的是,虽然2015年以后,行业的差额收益也出现大幅回调,但总体上没有像以前那样完全回去,还可以保持在较高位置。驱动这波生物科技公司的主要力量,正是大量生物科技公司的新药审批通过,以及由此带来的并购效应。

谨慎而乐观的声音认为,华尔街总是会戳破泡沫,这不是个问题,问题是,何时以及随之而来的下跌会有多严重。回调不可避免,市场还将会出现波动,但在因为行业的稳固的基础已经建立起来,现在不会再出现重大或剧烈的回调,比如像1992年那样的严重崩盘。

30年,与其说是美股Biotech四次上下行周期启示录,不如说是人类行为启示录。

推动这一个个周期的是贪婪和创造力的有效结合。记忆则是短暂的: 今天在这个行业工作的大多数投资者都没有经历过大的上下行周期,有的投资者除了牛市,什么都不知道。

市场的疯狂在于每个人都认为能成为下一个Genentech、下一个Biogen,下一个Moderna。

当市场下跌时,投资者转而购买安全资产,降低风险,生物科技股遭到大量抛售也就不足为奇了。这种负面情绪回流到私人市场——作为VC,通过公开市场的 IPO 退出变得更加困难,因此,如果投资者担心他们退出的能力,生物技术初创公司首先融资就变得更加困难。

投资者如何才能避免更多伴随科技繁荣而出现的波动呢?答案是他们可能做不到。他们必须认识到,市场的运行并不是平稳的、渐进的,而是突然爆发出的热情和绝望。投资者争相从新技术中获利,然后在危机来临时争相避难。

令人兴奋的新技术承诺会改变世界,但是你需要快速行动,以防机会消失——趁着阳光灿烂的时候大赚一笔。在乐观和狂热的大环境下,人们总是倾向于更加乐观和狂热,理性并不起多大作用,而是让位于狂热、混乱和贪婪。只有当撞了南墙之后,人们才会重拾理性,但又可能变得过度悲观谨慎。

生物技术行业总是突然兴奋,随之而来的是繁荣和泡沫,然后就是失望和寒冬,周而复始。

不过,人们可以从过去几年的经验中吸取教训,避免犯一些明显的错误。一个出发点是理解生物技术行业和互联网革命的方式,以及它的不同之处。

从2000年后,互联网泡沫和生物科技泡沫总是如影随形,当投资人的钱从互联网出来以后,他们需要寻找下一个让他们感到激动的领域。1999-2000年互联网泡沫的余波很快就伴随着2000-2001年的基因组学泡沫。

一个明显的共同特征是创业文化。聪明的生物学家和聪明的计算机科学家一样受到市场的激励。而且,两个行业都有类似的意愿,愿意为追求高回报而承担巨大风险。

但是,这两个行业也大不相同。硅谷的企业家喜欢吹嘘他们的“互联网时间”,他们的产品寿命是以“月”,而不是以“年”来衡量的。相比之下,在生物技术领域,情况完全不同,药物发现仍然是一门艺术,它依赖于判断、本能和经验,必须在有限的知识和经验的迷雾中做出决定。企业需要10年的研究和开发,才能在实验室取得突破性成果,并最终研制出可商业化的药物。

我们应该明白,生物技术不会产生任何即时的“杀手级应用程序”。在这个行业,没有人能一夜暴富。加入这个行业的人都应该是长期投资者。

这或许就是这30年教给我们的最简单的道理。

另外一个简单的道理就是:历史有其运行规律,不会简单重复,但是人类会重复其行为。