在去年的年终盘点中,我们观察到神经介入领域的资本市场趋于理性、创新产品进入兑现期、神经介入企业陆续出海寻找新的增长点、神经介入产品开始被纳入集采等诸多趋势。

根据这些观察,我们曾做出以下判断:缺乏资本优势的创新企业仍有发展机会;市场竞争将愈加白热化;神经介入渗透率将迅速提升,市场规模将继续增长;集采范围将进一步扩展,国产神经介入产品出海成必行之路;在“医、研、企、政、资”的支持下,神经介入领域的产品创新将加速。

我们回溯2022年:神经介入领域仅有励楷科技、徕瑞医疗、心凯诺医疗3起融资事件,可见资本市场已将视线逐渐转移;2022全年有120多款神经介入产品获批,赛道已十分拥挤。

同时,国内神经介入手术渗透率加速提升,各相关企业的神经介入业务在2022年迎来大涨,如微创脑科学2022年收入预计为5.2亿元-5.4亿元,较上年增长36%至41%,沛嘉医疗2022年收入预计为2.4亿元-2.6亿元,同比增长75.8%-90.4%;心玮医疗2022上半年营收7670万元,同比增长154.6%;归创通桥2022上半年神经血管介入业务收入达1.12亿元,同比增长160.1%。

沃比医疗、微创脑科学、归创通桥等企业在2022年加强海外市场探索,海外营收明显增长。例如,微创脑科学2022年海外业务收入首次突破人民币2000万元,较上年增长超过32倍;归创通桥2022年海外市场的营收则实现了49%的同比增长。

也是在2022年,国内各神经介入企业的产品先后获批,其中有大量同质化产品,但也有多款创新产品,如艾柯医疗推出的密网支架、沛嘉医疗自主研发的输送型球囊扩张导管、中天医疗的递送辅助微导管……

可以看到,2022年神经介入的变化和发展基本吻合了我们在2021年末做出的预测。那么现在,站在2023年的开头,展望未来,神经介入领域发展将何去何从?企业将面临哪些新困难?2023年的神经介入领域又将有哪些新趋势?

2021年以来,神经介入产品加速获批。

据动脉网不完全统计,2021年有超25款神经介入产品获批,2022年则有超120款产品获批。

不过,2022年获批的神经介入产品虽多,但大部分为同质化产品,竞争极为激烈。有业内人士统计,2022年神经介入领域获批产品中,球囊类有24款,占比20%;中间导管有23款,占比19%;微导管有17款,占比14%;通路产品共计63款,占比52%。

(动脉网不完全统计,国产神经介入产品2022年获批情况)

其中,中天医疗、励楷科技、脉创医疗、谱高医疗等创新企业获批产品较多,分别为6款、5款、5款、5款。

梳理国产神经介入产品2022年获批情况,可以看到:目前国产品牌获批的神经介入产品数量已远超进口品牌,且国产神经介入产品类型丰富,涵盖取栓支架、抽吸导管、弹簧圈、微导管、中间导管、远端通路导管、颅内球囊扩张导管等。

多种国产神经介入产品上市,代表着国产神经介入企业已能够满足大部分相关患者的临床需求,且能够满足不同患者的多样化需求。

但不得不承认的是:目前神经介入的总体市场格局依旧是美敦力、史赛克、强生等跨国械企主导。例如,神经介入缺血市场的国产化率约为30%,剩余70%的市场则被跨国械企占据。从产品上看,各个国产品牌的神经介入产品在性能和品质上也参差不齐。

另一方面,同类型产品获批变多,市场竞争已然加剧。在国家药监局官网以关键词“颅内球囊扩张导管”进行搜索,显示有32款产品;以“弹簧圈”为关键词搜索,显示有20款产品;以“远端通路导管”为关键词搜索,显示有21款产品。

(图片来源:国家药监局官网)

2021年,血栓抽吸还属于高壁垒市场。2021年5月,我国首个国产颅内血栓抽吸导管系统才获NMPA批准。在此之前,市场主要被健适医疗引进的Penumbra的ACE抽吸导管占据。但是在2022年,国家药监局批准先后了7款颅内血栓抽吸导管,让这一细分市场迅速变得热闹。

除了抽吸导管,2022年还有12款颅内球囊扩张导管获批、10款微导管获批、10款远端通路导管获批……另外,从河南集采各厂家的产品报名信息来看,中间导管有超40款,取栓支架接近20款。

通过上述数字,可以看到神经介入领域竞争的激烈程度。另外,这也带出了另一个思考:神经介入领域已经有如此多产品,还有创新的余地吗?——当然还有。至少临床上还有许多临床痛点并未被解决,这就是各企业需要创新和努力的方向。

例如,在以往治疗颅内动脉粥样硬化性狭窄(ICAS)的血管介入手术中,手术过程一般需要十二个步骤。沛嘉医疗自主研发出输送型球囊扩张导管,使这一术式变得简单、易操作。

相比于市场上其他产品,输送型球囊扩张导集成了球囊导管、微导管两种导管的功能。通过该创新产品,临床医生在操作手术时将省略以往的多次交换操作,减少由于术中操作引发的并发症问题,降低手术风险,提高安全性。

因此,神经介入领域仍有诸多未被满足的临床需求,有待各企业攻克。

从市场竞争看,对于微创脑科学、健适医疗、归创通桥等已占据较高市场份额的企业来说,面临竞品冲击,其市占率或将收到影响。不过,随着神经介入渗透率大幅提升,各企业营收或将保持稳步增长。

对于产品刚刚获批的企业而言,如何在大量竞对企业中脱颖而出,实现预期销售产出,也是必须面对的问题。这其中的压力,无疑也是巨大的。

2022年12月底,吉林省公布了21省弹簧圈集采联盟的中选结果,让中标企业放下了悬着的心。

但是,吉林省并未公布本轮集采的价格与降幅,不免让更多人心生好奇、提心吊胆。不过,按照“以价换量”原则,根据以往的弹簧圈集采经验,业内预计本轮集采将有较大幅度降价。

一方面,21省联盟覆盖范围广,约占全国2/3的市场;另一方面,本次采购周期长,为2年。若无法中标,相关企业产品几乎将在2年内痛失中国的大半弹簧圈市场,因此各企业为了中标将谨慎填报价格。

另外,弹簧圈此前曾被河北、江苏、福建分别纳入集采。在河北,弹簧圈平均中选价格从1.2万元下降至6400元左右,平均降幅46.82%%,最高降幅66%;在江苏,神经专用弹簧圈平均降幅54%,最高降幅69%,主流产品从1万元降至3500元左右。根据“以量换价”原则,预计更大的市场、更长的采购周期将获得更低的价格、更大的降幅。

值得一提的是,相比前两年,如今已有更多弹簧圈产品获批上市,各企业的竞争也更加激烈。已占据一定市场的微创脑科学、健适医疗、归创通桥、沛嘉医疗、心玮医疗等企业希望稳住甚至增加市场份额,而新获批产品的企业则希望借助集采快速打开市场,放量销售。因此,这也将影响各企业的报价。

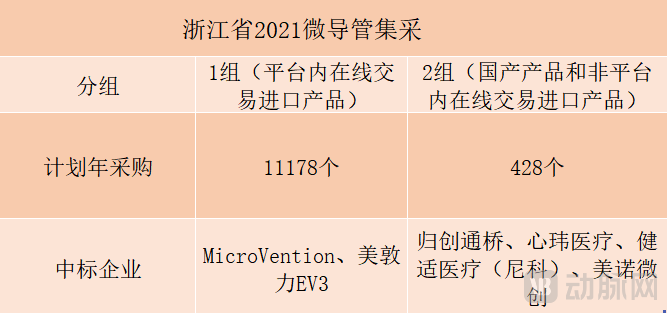

除了弹簧圈,神经介入专用微导管也已被浙江省纳入集采。本次集采分为1组与2组,1组为平台内在线交易进口产品,计划年采购11178个;2组为国产产品和非平台内在线交易进口产品,计划年采购428个。

(动脉网制图)

可以明显看到,浙江省微导管集采主要采购的是进口产品,国产产品仅约为4%。现如今,微导管已经“泛滥”,仅2022年就有10款微导管获批。预计后续的微导管集采,国产产品将大幅冲击跨国械企的市场份额。

同时,经过多次带量采购,集采规则也逐渐优化、调整,如江苏省、吉林省牵头21省联盟均加大了国产弹簧圈的采购量。

对于集采,业内人士表示:集采有助于国产企业放量。产品纳入大范围集采后,刚开始营收上可能会表现出一定幅度的下滑,但当降价带来手术例数增长、市场集中度提升,企业将实现以价换量,提高营收。

另有神经介入企业负责人表示:相较于进口产品,国产产品在成本方面更优优势。因此,紧跟政策变化,保证产品高品质的同时尽快降低生产成本,是企业的出路之一。

基于此,一批企业已开始降低产品生产成本。例如,健适医疗引进的神经介入产品在2022年均已实现了技术转移和本土化生产,本土化和规模化将提升产品的性价比。

随着集采的推进,神经介入渗透率将迅速提升。但是,由于红海竞争、大幅降价等因素的存在,国产神经介入企业或许也该寻找其他出路。

在2021年神经介入极度火爆时,投资机构看好该领域的两大核心逻辑是:第一,脑血管疾病患者众多、危害大,是刚需市场,且前景广阔;第二,神经介入市场由进口产品垄断,国产替代空间大。

不过,目前,国产替代的逻辑正在受到挑战。在我国神经介入领域占大部分市场的美敦力、史赛克、强生等跨国械企正在实施本土化战略,加强本土化建设。

2022年11月15日,美敦力医疗科技产业基地在临港启动。据介绍,美敦力将在“生命蓝湾”园区建设心血管高端医疗科技研发和生产本土化基地,预计2023年正式投入运营。

相比于美敦力,强生更加注重中国市场。因为中国市场已成为强生在全球范围内发展最快的市场之一,且每年的全球销售占比还在不断提高。

因此,强生在中国多地建设并投产供应链生产基地。例如,2019年,强生在已有的苏州骨科工厂基础上,加码1.8亿美元新建爱惜康新工厂;2021年,强生在苏州成立客户物流新仓库;2022年6月,强生旗下在华全资子公司——广州倍绣生物技术有限公司投资1.5亿元升级扩产。

同时,强生的三大业务均在中国设有研发中心或研发部门,其还在中国设立了亚太创新中心、创新孵化器、专业教育中心等。如今,强生已在苏州、西安、广州等地建立起据点,用于研发、生产、扩产等,且这些地域已成为强生全球供应链体系中的重要组成部分。

除此外,另一器械巨头史赛克也同样在践行本土化战略。目前,史赛克在中国市场的产品布局渠道有三种,一是史赛克全球研发,即把先进的海外产品引入中国,帮助中国患者;二是与海泰新光等本土创新企业合作,联手使产品快速落地;三是本土研发,其研发团队基于临床洞察来设计符合中国临床需求的产品。

据透露,史赛克中国创新中心正在上海筹备建设,预计2023年上半年会正式投入使用。作为史赛克在中国的第一个创新中心,该中心将配备先进的骨科实验室、开放手术实验室、导管室等专业医学教育设施。

总的来看,合计占据中国神经介入市场超70%份额的跨国械企(美敦力、强生、史赛克)正在中国建设研发中心及生产制造基地。若将生产地作为区分进口与国产的标准,那么如今的国产品牌或许无法再按照“国产替代的逻辑”发展,而是要与市场上企业真刀真枪地展开白热化竞争。

另外,跨国械企还在中国加强技能培训、推动医生教育、普及推广神经介入技术。例如,2022年8月,由强生支持的“炬火计划”正式启动,计划为青年临床外科医师提供规范化的外科基础技能培训。未来三年,“炬火计划”预计覆盖全国2000家基层医院,触达百万人次医务工作者。

跨国械企的本土化战略及市场推广能力将使国产品牌迎来更大的挑战。未来的神经介入市场竞争,也将更加考验业内企业的产品能力、商业化能力、创新能力等综合性能力,有一定短板的企业或将被收购,或者直接被市场淘汰。

未来市场将如何变化,各企业如何出招,动脉网将持续跟踪,拭目以待。