近两年,国产放疗设备加速落地,持续抢占进口产品的市场份额。

其中,联影医疗作为影像巨头,在放疗市场也取得亮眼成绩。2024年,联影医疗年报显示:其放疗设备市占率同比提升近8%,成为行业第三,并与第二名差距大幅缩小。但多个第三方研究报告发布的数据显示:2024年,联影医疗在国内医用直线加速器细分领域市场(放疗设备中的一个大类)占有率超越国际巨头瓦里安,跃居第二。医用直线加速器是放疗设备的核心市场,其市场规模占据放疗设备市场九成以上份额。其他放疗设备还包括医用轻离子治疗系统、医用X射线治疗设备、伽玛射束远距离治疗机、近距离后装治疗设备、放射性粒子植入治疗系统。

根据联影医疗2025上半年财报:联影医疗医学影像与放射治疗设备综合市场占有率同比提升3.4%,在中国市场占有率上升至行业第二。这个数据虽没有单独将放疗设备的市占率提出,但是据医工研习社报道,2025上半年,联影放疗设备业务收入2.42亿元,中国市场占有率同比大幅提升近18个百分点,位居行业第二。

不止是联影医疗,国内其他放疗设备企业也一起发力,共同推动放疗设备国产化。以医用直线加速器为例,根据5iRT统计数据:2020-2024年,进口品牌医用直线加速器市占率从88.7%降至68.69%;国产品牌市占率则从11.3%提升至31.32%。

(2020-2024年我国放疗设备市场进口品牌与国产品牌市占率)

国产品牌市占率迅猛提升,主要是因为国产医用直线加速器陆续获批,并实现商业化。如雷泰医疗的首款医用电子直线加速器产品于2021年获批上市,并在2022年实现商业化销售;新华医疗医用直线加速器市场份额从2020年的2.82%增长至2024年的3.92%,期间更冲击到6.04%。

另外,国产医用直线加速器的获批上市,也迫使进口产品持续降价。2020年以来,国家药监局共批准约26款国产医用直线加速器,占总获批数的52%。随着国产产品的获批应用,进口医用直线加速器也不再维持垄断时的高价状态。2020-2024年,进口品牌医用直线加速器中标均价从2735万元降至2601万元,呈稳定下降趋势:国产品牌的中标均价则从1835万元增长至2035万元,可见国产高端放疗设备已实现突破。

如今,我国放疗设备市场已从进口垄断的第一阶段过渡到国产放疗设备加速落地、与进口设备同台竞争的第二阶段。在新阶段,国产放疗设备是如何一步步抢占市场份额的?国产放疗企业又有哪些新进展?

国产放疗设备已然崛起。

以联影医疗为例,其自主研发的世界首款一体CT直线加速器于2018年获批,另一款常规直线加速器于2020年获批。商业化应用以来,联影医疗的放疗设备业务营收迅速从2019年的904.58万元增长到2024年的3.18亿元,年复合增长率达104.37%。其直线加速器在国内新增市场的市占率也从2020年的7.34%增长至2024年的28.43%,并在2024年超越瓦里安的24.51%份额,跃居行业第二。

(联影医疗放疗业务营收及其直线加速器在国内新增市场市占率)

2019-2024,联影医疗仅用六年就从初入市场逆袭到行业第二。其究竟是如何做到的?

首先是核心技术突破。联影医疗从2013年开始布局研发放疗设备,并在科技部、国家发改委/上海发改委、上海市科委等部门的支持下,牵头承担多项国家级及省级研发项目,如《精准容积调强技术及应用》《国际先进医学影像和放射治疗设备的研制及产业化》《CT图像引导直线加速器临床试验验证项目》《放射治疗医生智能勾画工作站临床试验研究》等项目。

在政策支持、海量研发资金的强力推动下,联影医疗逐步攻克加速管技术、精准剂量控制系统、动态多叶光栅系统、一体化CT影像集成技术、高精度治疗床及自动形变补偿技术、蒙特卡罗剂量计算算法、治疗计划优化计算算法等放疗领域核心技术,并取得系列专利。

截至目前,联影医疗在放疗设备领域已完整掌握了从加速管、多叶光栅、全固态高压调制器等主要放疗核心部件到放疗软件系统的全链条核心技术。

其次是产品较进口设备具有差异化优势。在产品研发阶段,联影医疗就已认识到与垄断了全球放疗设备市场的三巨头间的差距。对此,其选择另辟蹊径,结合自身影像产品多元化优势,通过独创CT引导的放射治疗系统实现产品与技术的突破。此种策略下,联影医疗推出了全球首款一体化CT引导直线加速器uRT-linac 506c。

相较于进口直线加速器,该产品将诊断级CT与加速器融合,不仅配备了自动勾画、自动计划、自动质控等软件技术,还提供在线的模拟定位、计划制作、影像引导等快速工作流。与不支持诊断级CT影像引导的进口设备相比,该产品有助于医生根据肿瘤病变情况定制治疗方案,大幅提升放疗效果及工作效率。

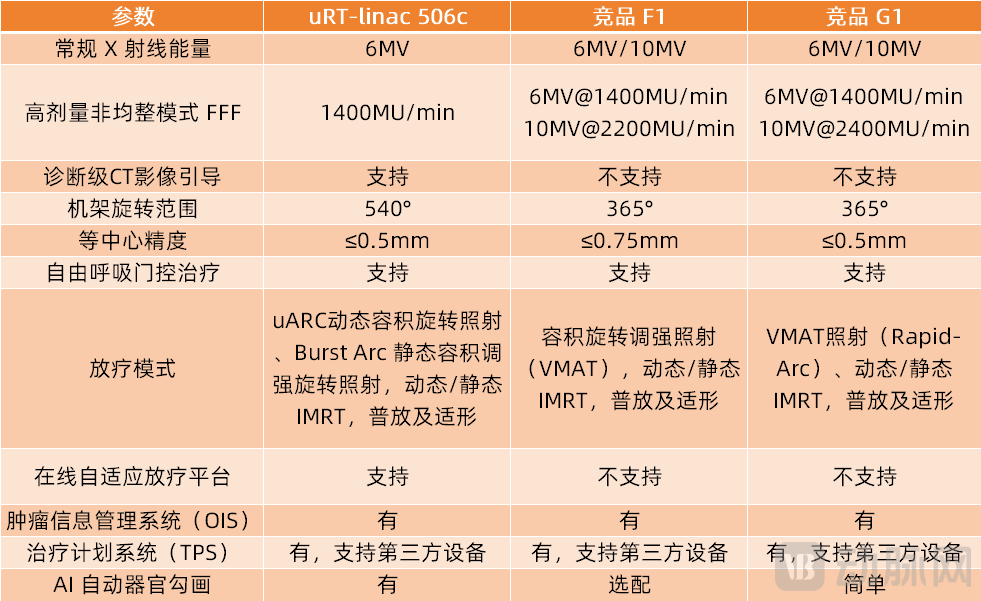

同时,在参数指标上,联影医疗的uRT-linac 506c直线加速器也可媲美进口设备,甚至在部分指标上处于优势。如uRT-linac 506c的6MV射线能量可满足大部分临床应用场景;机架旋转范围大于海外竞品的365度,达到540度,使得单侧病灶的治疗更轻松;等中心精度与跨国巨头的最新产品性能保持一致,精度≤0.5毫米,较其他产品的≤0.75毫米,更能在治疗中确保精度……

(联影医疗uRT-linac 506c与进口产品的参数对比,资料来源于联影医疗招股书)

uRT-linac 506c之外,联影又于2024 年发布uLinac HalosTx 环形加速器、单光子大孔径CT直线加速器 uLinac EternaTx,以及集诊断CT扫描、放射治疗模拟定位和影像引导介入穿刺手术于一体的全新超大孔径uCT 610 Sim等创新产品。

其中,uLinac HalosTx将诊断级大孔径CT与环形加速器架构融合,凭借4RPM机架转速、1200MU/min 高剂量率与6.5cm/s MLC叶片速度的组合,实现剂量调制精度与治疗效率的协同优化,较常规设备提升50%治疗效率。

基于产品的首创性、优质性能及临床有效性,联影医疗的医用直线加速器发布后迅速获得市场认可,在国内多家顶级医院完成装机。

最后是市场策略的胜利。长期以来,放疗设备主要由一线城市的三甲医院采购。而这些医院的预算较为充足,对产品、品牌、性能等要求更高。对此,联影医疗过去通过“高举高打”策略在高端影像设备市场实现突破,获得国内顶级医院的一致认可,积累了良好的口碑与品牌形象。2020年时,联影医疗的产品就已成功入驻近900家医院,且全国TOP 10医疗机构均为其客户,TOP50医疗机构中,有49家是其客户。

联影医疗还持续完善放疗领域产品布局。到2024年,其产品已包含模拟定位、放射治疗设备及放疗软件等,成为行业内少数拥有完整放疗全闭环解决方案的供应商。

借助高端影像设备打下的口碑与品牌,联影医疗依托首创产品的性能及产品组合优势,顺利切入我国高端放疗设备市场。

另外,联影医疗市场份额大涨,另一大因素是在下沉市场取得突破。过去,放疗设备主要由一线城市的三甲医院采购。但分级诊疗政策实施以来,国家加大对县域医疗市场的支持,如2021年国家卫健委发布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》明确指出:到2025年,全国至少1000家县医院达到三级医院医疗服务能力水平。2023年8月国家卫健委发布《县级综合医院设备配置标准》,对县级医院的设备和数量进行了规定。以400-599床位医院的放射科为例,要求配置模拟定位机 1台、放射治疗计划系统软件1套。此种背景下,县域医疗机构对放疗设备的采购需求也持续增长。

相较于专注于一线城市的跨国巨头,联影战略性预判了下沉市场的机遇,并大胆做出决策:抓住分级诊疗、基层医疗发展及医疗设备国产替代的行业趋势,通过在全国范围内不断建设营销服务中心,强化立体覆盖的营销网络;通过“建渠道、强基层”等市场策略,满足“千县工程”、紧密型县域医共体等政策需求,推动优质医疗资源下沉;与优质经销商合作,利用经销商下沉式的区域推广及快速响应速度,提高其产品所覆盖区域的广度及深度,带动销售增长;发展成熟售后服务体系,为全线高端产品提供安装、维修、保养等售后技术服务,满足不同类型客户的多样化需求。

与一线城市三甲医院的需求有所不同,县域医院采购医用电子直线加速器时会考虑采购预算问题,并不一味追求高端设备,而是更倾向于提升性价比。联影医疗推出的常规直线加速器系统uRT-linac 306既能满足临床需求,又具备明显的成本与价格优势,受到市场青睐。

根据高端医械院数据,联影医疗直线加速器2025年前三季度中标价中位数为2268.4万元,低于医科达的2540万元、瓦里安的2480万元及安科锐的4000万元。对比来看,联影医疗的直线加速器产品更具性价比优势。

不止如此,联影医疗还针对县域市场缺乏专业人才等问题提出解决方案。联影医疗通过应用人工智能等技术,装载病情精准分析、治疗方案个性化定制、智能勾画靶区等智能化功能,提升放疗设备的智能化水平,降低设备的操作难度,提高医疗服务的效率和质量,缓解医疗资源紧张。

截至2024年底,联影的放疗生态网络已覆盖全国150余家核心医疗机构,成功入驻70%国家级肿瘤专科头部机构,累计完成超110万次精准放疗,验证了智能化放疗解决方案的临床价值,相关技术成果已形成90余篇高水平学术论文。

除此之外,联影医疗通过联合顶尖医院与专家发起一系列高质量发展专科联盟,推动人才培养、下级医院帮扶。如联影联合中华医学会肿瘤放射治疗学分会、复旦大学附属肿瘤医院、中山大学肿瘤防治中心等医疗机构共同发起的放疗高质量发展联盟,将以多中心协同方式联合开发放疗新产品,助力基层人才培养。

或许正是联影医疗在县域市场的投入及性价比优势,其直线加速器已在多家县域医疗机构中标。据不完全统计,截至2025年12月10日,联影医疗旗下医用直线加速器已在登封市人民医院、崇州市人民医院、睢宁县人民医院等12家县级医院中标,约占其今年总中标数的38.7%。

(联影医疗直线加速器2025年中标情况,不完全统计)

回顾来看,联影医疗大胆的战略预判与布局下沉市场的举措为其带来了丰厚回报。2020-2024年,国内放疗设备县级医院采购金额占总采购金额比例从22.25%增长至30.48%,高于国内医院整体增速。县域市场的高增速,也为联影医疗放疗设备业务营收高增长奠定了基础。

除了上述三大因素,政策支撑是联影医疗快速渗透市场的重要原因之一。如多部门联合发布《2024年高端医疗装备推广应用项目》《2025年高端医疗装备推广应用项目》等政策,支持联影、新华、东软、西安大医、中核安科锐等国产放疗设备企业加快推进高端产品创新发展,开展新技术新产品新场景大规模应用。

联影之外,国内其他放疗设备企业也在沿着高端化、智能化、国产化等路径前行,并通过更多新策略提升竞争力,抢占市场。

第一,国产直线加速器获批数量已超越进口。东软医疗、瑞尔医疗、新华医疗、中能医用加速器、华明普泰、中核安科锐、华创医疗、中科超精、西安大医、利尼科医学、海博科技、雷泰医疗、大基康明等国内企业均推出了直线加速器。

截至到2025年2月底,国家药监局共批准约50款医用直线加速器,包含进口产品15个,境内产品35个,国产数量占比约70%。除去医科达、瓦里安的本土化产品,国产品牌获批的医用直线加速器有26款,占总数的52%。

第二,国产放疗设备加速落地,国内放疗设备市场竞争加剧,进口放疗设备不得不选择降低价格,以提升竞争力。进口品牌医用直线加速器中标均价已从2020年的2735万元降至2024年的2601万元。国产品牌的中标均价则从1835万元增长至2035万元。预计市场竞争加剧,国产品牌获得认可,进口放疗设备将进一步降价。

第三,国产放疗设备商业化提速。近两年医用直线加速器等国产放疗设备密集获批后,国内企业逐步启动商业化。截至目前,中科安科锐、新华医疗、雷泰医疗、西安大医、瑞尔医疗等企业均已实现商业化装机。

同时,国内企业正通过医企联合等方式加速商业化进程,并通过术式创新、重磅研究等方式提升品牌影响力。如大医集团与四川大学华西医院签署战略合作,共建“精准放疗创新联合研发中心”。双方围绕肿瘤精准诊疗,融合人工智能与真实数据,共同打造“华西术式”。瑞尔医疗则依托其创新性产品瑞尔刀完成临床安装,在国产放疗设备商业化方面卖出关键一步。

第四,国内企业已成功攻克放疗领域超高端产品。放疗领域,质子/重离子放射治疗系统是国际公认的尖端放疗技术,具有治愈率高、精准度强、适应症广、副作用小的临床优势。与传统的X射线治疗相比,质子/重离子治疗患者在治疗后90天内出现严重副作用的相对风险降低2/3。

截至目前,全球仅有中国、德国、比利时、美国、日本等少数国家掌握质子/重离子技术。其中,IBA、瓦里安、日立三大巨头占据了全球近80%份额。不过,国内企业已经实现技术突破,如国科离子于2025年7月获得苏州高新区10亿元投资,将用于建设重离子医疗设备华东总部、研发中心等,推动高端放疗设备国产化;迈胜医疗于2024年底推出了我国首台小型化集成型单室质子治疗系统。

放射外科机器人也是放疗领域尖端产品。这方面,百洋医药宣布其高端制造产业化基地启用投产,该基地将生产全球领先的脑肿瘤精准放疗设备ZAP-X火星舟放射外科机器人。

另外,国内企业在硼中子俘获治疗领域也处于全球领先地位。如华硼中子研发的硼中子俘获治疗系统HyBorSys已顺利完成医疗器械注册检验,迈入临床试验阶段。预计2026年初将进入一期临床试验,2028年初开始收治病人。

硼中子俘获治疗是一种前沿的癌症治疗手段,其原理是先将特异性硼药精准置于癌细胞中,之后利用中子束进行照射,实现对肿瘤的精准摧毁。该治疗方式的“爆破”范围精确至不到10微米,极大地保护了周围正常组织,展现了极高的治疗精准度和安全性。

随着国产高端放疗设备的集体加速及国产替代趋势,预计国内高端放疗市场现有格局将迎来新一轮重构与洗牌。其间,国产高端放疗设备将成为冲击市场的重要力量。

参考资料:

《国内加速器市场分析2020-2024年》——5iRT

《2025前三季度直线加速器全国中标情况分析:平均同比增幅达48%》——高端医械院数据中心