人们对美无止境的追求,吹起了“颜值经济”这场大风。医美行业近年就处在风口之处。

数据不骗人。在需求端,我国医美用户人数持续上涨,2022年突破2000万人(新氧数据颜究院数据),比2017年增长3倍多。这里面,不仅有越来越多的女性选择整容抗衰,连男性也踊跃尝试医美项目,90后、00后等年轻一代更是成为了“主力军”。

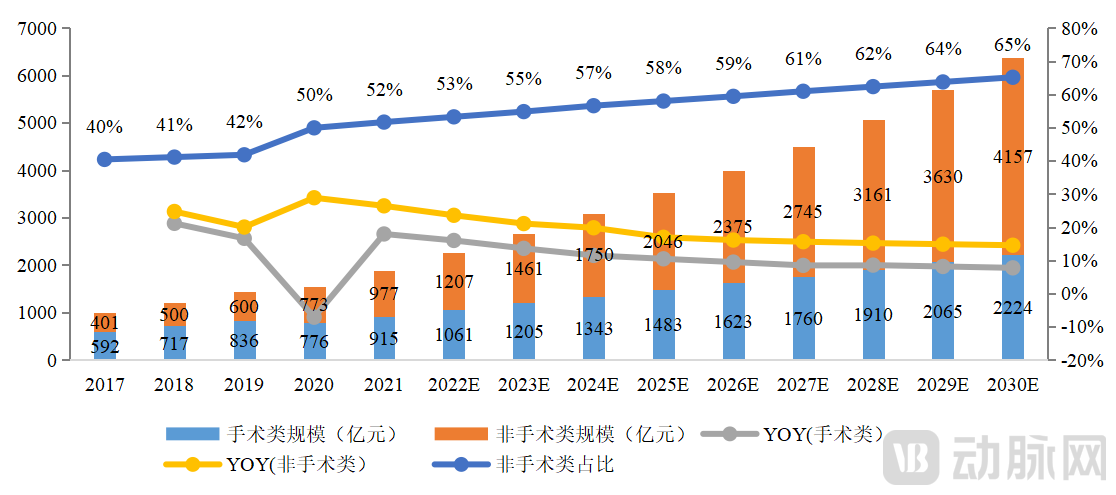

供给端方面,新设备、新材料愈发丰富,驱动着行业迅速发展。这个过程里,尤以轻医美(非手术类的医美项目)增长最快。弗若斯特沙利文数据显示,2021年在中国医美市场,轻医美增速为26.4%,高于手术类的17.9%。

▲来源:Frost&Sullivan,蛋壳研究院整理

其中,能量源医美器械作为轻医美的重要细分领域,也正越来越受到消费者青睐,并具有了高爆发增长潜力。

·一是因为能量源医美器械创伤小、恢复快、风险低等天然优势,正受到年轻人的疯狂追捧。《2021中国医美抗衰消费趋势报告》显示,选择能量源项目的医美抗衰消费者在轻医美市场中比例高达86.23%,且仍在增加,市场空间不断扩容。

·二是行业相关法规日益完善,监管趋向严格。例如2022年,国家药监局就发布了《医疗器械分类目录》《禁止委托生产医疗器械目录》,明确将“水光针”“射频仪”“埋线”等纳入III类器械监督并且禁止委托生产。这意味着,有证且合规流通的产品将获得更多市场。

·三是越来越多的能量源医美器械创新企业入局,且在研发和商业化方面取得了一定进展。国产创新力量的崛起,为行业提供了更多优质的产品与解决方案。要知道,我国高端能量源医美器械市场几乎被进口厂商所垄断,国产替代的空间够大。

凭借巨大的增长空间,能量源医美器械赛道吸引了一众投资机构的关注和押注。据动脉网不完全统计,仅2022年以来,就有超50家一线VC/PE调研或投资该领域,掀起了一波热潮。

“繁荣”的背后更需要保持理性与深入思考:如何站在更全面的视角进行宏观瞻局、厘清谬误,并洞悉行业发展的核心趋势,成为入局者们关心的事情。

为此,蛋壳研究院耗时半年,由夏雨青、王国鹤、刘飞和冯庆宇四位资深行业人士担纲顾问,通过多方调研,完成了约10万字的《医美能量源设备白皮书》,从需求、供给、监管、技术、模式、人才等各个维度出发,尽可能详尽地展示了行业全貌、梳理出赛道关键变量,以及当下的挑战与未来的可能。

值此国产能量源医美器械大爆发的拐点时刻,让我们一起感受、见证与亲历行业的浪潮。

本文为《医美能量源设备白皮书》解读稿,获取完整版报告,请扫描二维码添加小助手,若已添加,请主动询问。

1、行业现状:医美能量源产品受青睐,多样化满足消费者需求

2、底层变量:五大技术引领,掘金医美黄金赛道

3、市场观察:针对四大需求,光电能量源对比分析

4、政策逻辑:强监管背景下疏堵结合,医美合规产品迎来最好时代

5、趋势演进:未来想象空间无限,能量源行业四大趋势研判

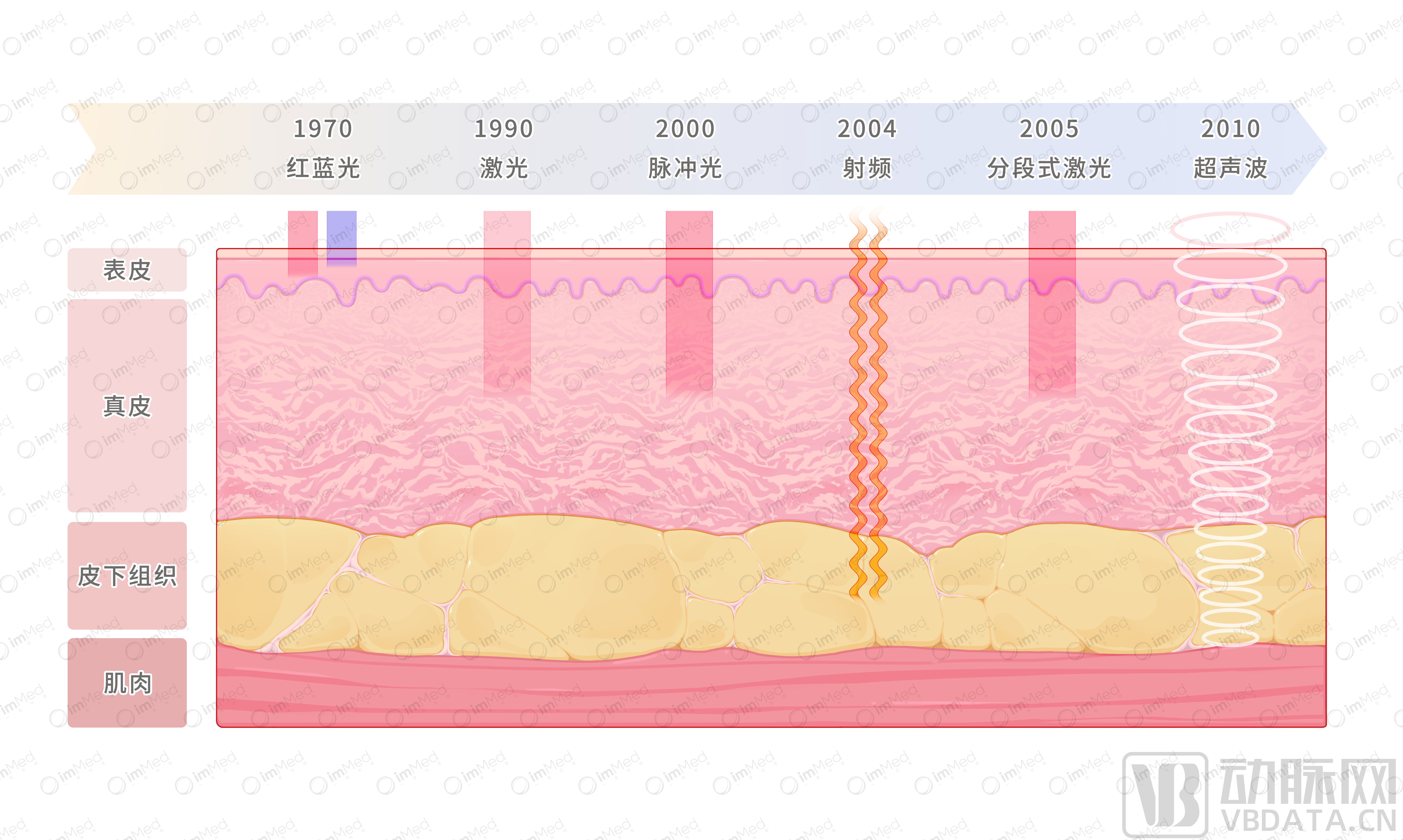

概念解析:能量源医美指将激光、射频、超声波等能量形式应用于医疗美容,其作用于不同皮肤层则对应解决不同的问题。

具体来说,能量源医美设备作用表皮皮肤可达到消炎抗菌、祛痘、祛斑和美白的作用;作用真皮层可达到紧致、除皱、刺激再生等目的;作用皮下脂肪层可达到减脂瘦身的目的;而作用于SMAS筋膜层则可刺激胶原蛋白再生,达到抗衰老的目的。

▲能量源作用于皮肤不同层次的示意图 制图:一目可视

同时,能量源医美器械的治疗方式拥有恢复时间短、单次价格低、用户使用频率高等优势,可作为日常护肤的辅助治疗。另外,与医美类注射剂产品互作补充效果可达更佳,目前在各项治疗中大受关注。

行业现状:医美能量源产品受青睐,多样化满足消费者需求

纵观当下的求美者,她(他)们主要有美白、嫩肤、抗衰、塑形四大类需求,而能量源医美器械均可满足。

以肤质问题为例,其包括痤疮、毛孔粗大以及由于各种炎症性疾病遗留的细小凹陷性瘢痕等。皮肤的肤质问题虽然并不会直接影响身体健康,但会增加容貌焦虑,从而影响身心健康。皮肤肤质改变是老化或皮肤疾病的后遗症,表现为干燥粗糙、失去光泽、萎缩变薄、细纹、毛孔粗大、萎缩性瘢痕等。

在这一块,光电治疗通过光热效应刺激真皮胶原纤维收缩,活化成纤维细胞分泌相关细胞因子以促进胶原合成,或通过损伤表皮和真皮来启动创伤修复体系,以达到组织重塑的作用,从而达到改善皮肤质地的目的。

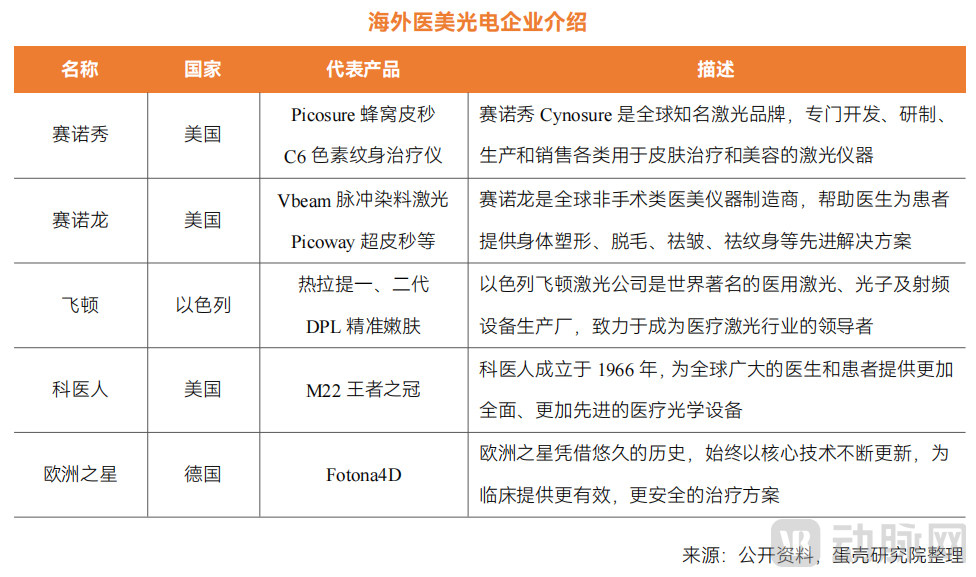

我国医美器械起步较晚,目前光电医美市场竞争格局由外资主导。全球医美光电器械行业中,美国和以色列在影响力以及技术层面都占据了绝对优势。目前国内主流的激光设备厂商有美国赛诺秀(Cynosure)、美国赛诺龙(Candela)、以色列飞顿(Alma)、美国科医人(Lumenis)、欧洲之星。

在我国,海外企业进入市场较早,具备较高的技术优势和行业经验,主要份额仍旧被国外品牌所占据。数据显示,外资品牌大约占据60%以上的中高端市场,包括公立医院以及大型医美连锁机构。

不仅如此,我国本土医美光电器械行业集中度较低,行业存在大量小型光电器械生产企业,产品技术含量低,价格低廉,产品质量参差不齐。我国本土医美光电企业仅占据约15%的市场份额,以中小型民营门诊、私人诊所以及生活美容院等为主要目标客户。此外,由于NMPA认证设置了较高的准入门槛,因此大部分未获证的医美光电器械产品都游走在美容院这个灰色领域。

底层变量:五大技术引领,掘金医美黄金赛道

激光、强脉冲光、射频、聚焦超声、冷冻溶脂五大技术正引领光电医美市场。

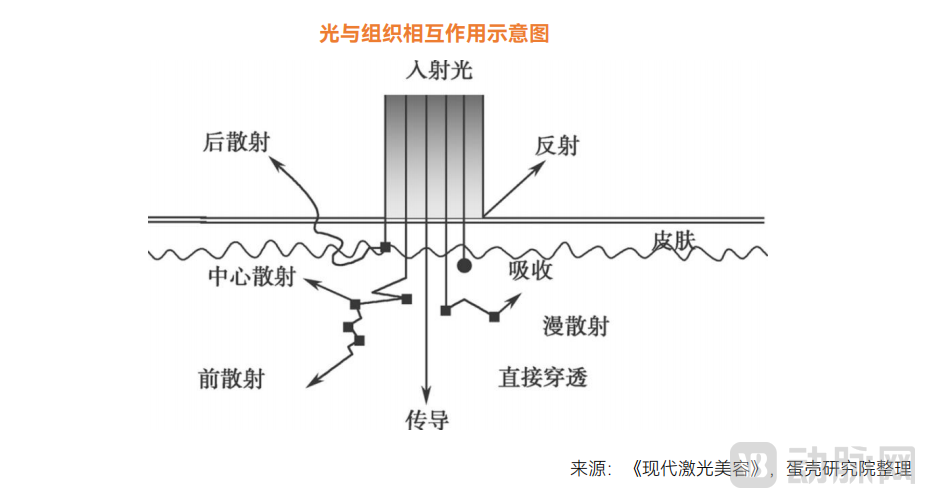

先来看激光。作为一种电磁辐射波,激光具有单色、相干、平行、高能量四大特性。激光与生物组织的相互作用是一个多种因素决定的复杂过程。激光照射到生物组织时,会经历反射、散射、吸收、透射四个物理过程。生物组织是由各类不同成分的细胞和细胞间质组成的非均匀物质,由于不同的生物组织结构及电磁学特性的不同,进一步表现为对于光的反射、散射、吸收和传导特性也有较大差异,因此激光与生物组织相互作用结果的表现也有所不同。

不同波长的激光只能与特定固有频率的生物分子之间存在具有生物效应的相互作用,因为生物分子对于激光光子能量的吸收具有频率选择特性。

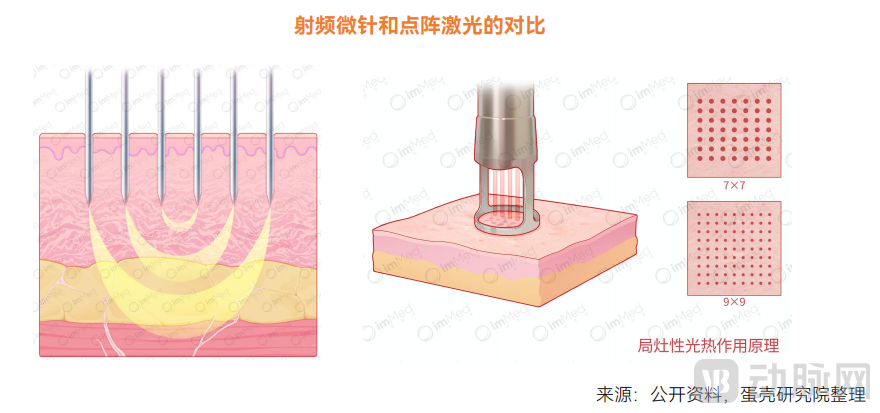

在应用上,选择性光热作用原理常用于解决色素性疾病;扩展的选择性光热作用原理可用于脱毛治疗和皮肤血管性疾病的治疗;局灶性光热作用原理可使皮肤重塑紧致,改善面部年轻化;光声作用原理可以有效治疗色素性皮肤病以及改善皮肤年轻化。

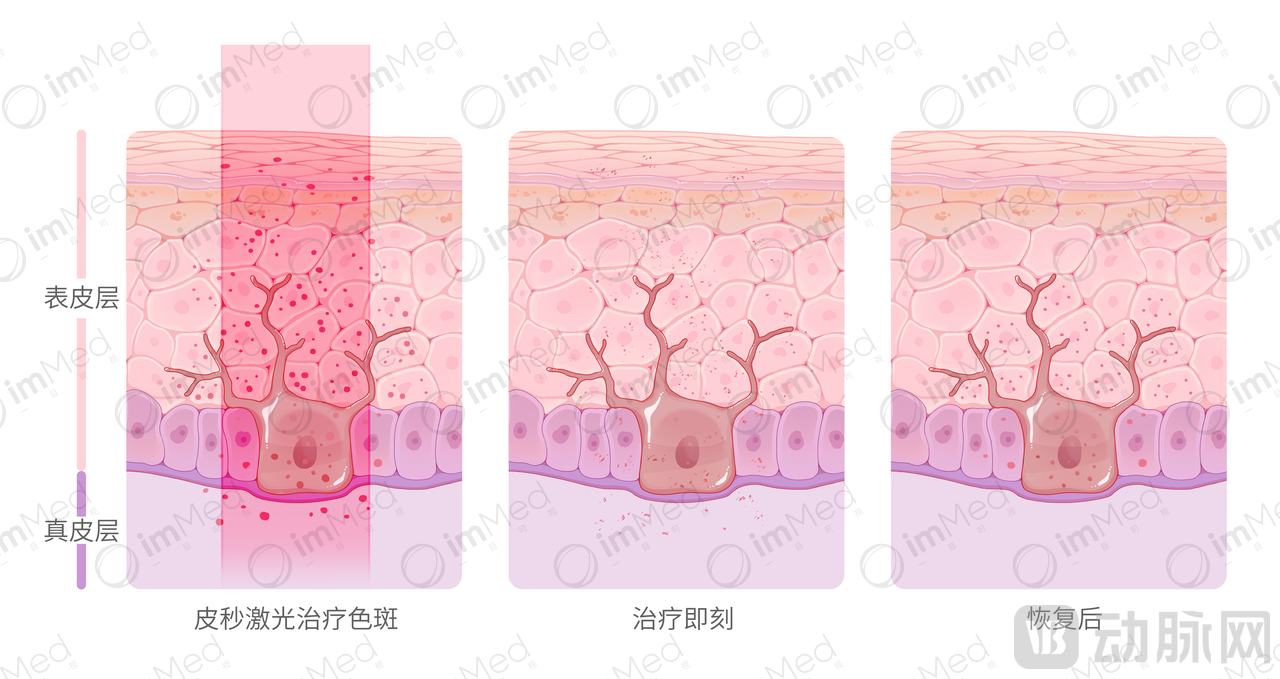

以主要应用光声作用原理的皮秒激光为例,其是色素性疾病的终极解决方案,可以达到很好的祛斑效果。皮秒激光可用于治疗多种表皮及真皮色素增加性疾病,对于雀斑、日光性黑子、太田痣等疾病疗效理想;对于咖啡斑、雀斑样痣等疾病有效,但仍有一定的复发率。对于表皮色素增加性疾病如雀斑、日光性黑子、咖啡斑等,可使用532nm Nd:YAG皮秒激光或755nm翠绿宝石皮秒激光治疗。

▲皮秒治疗色素病变的原理示意图 制图:一目可视

治疗参数应依据患者的皮肤类型和皮损颜色设定,一般以轻度白霜反应作为治疗终点。真皮色素增加性疾病如太田痣、获得性太田痣样斑等,可使用755nm翠绿宝石皮秒激光、1064nm Nd:YAG皮秒激光治疗。治疗间隔一般为3~6个月,治疗效果理想,一般数次治疗后可达到痊愈。因此皮秒激光作为输出脉宽在皮秒级别的激光器,将在治疗纹身及大部分色素增加性疾病中发挥积极的作用。

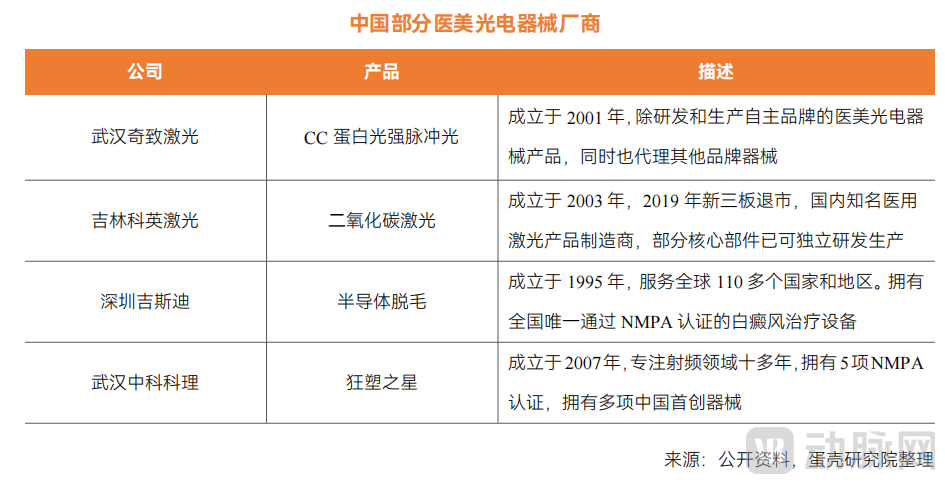

在激光医美器械的产业格局方面,蛋壳研究院认为,国产设备正发力追赶,高端市场即将打破进口垄断,实现国产替代。

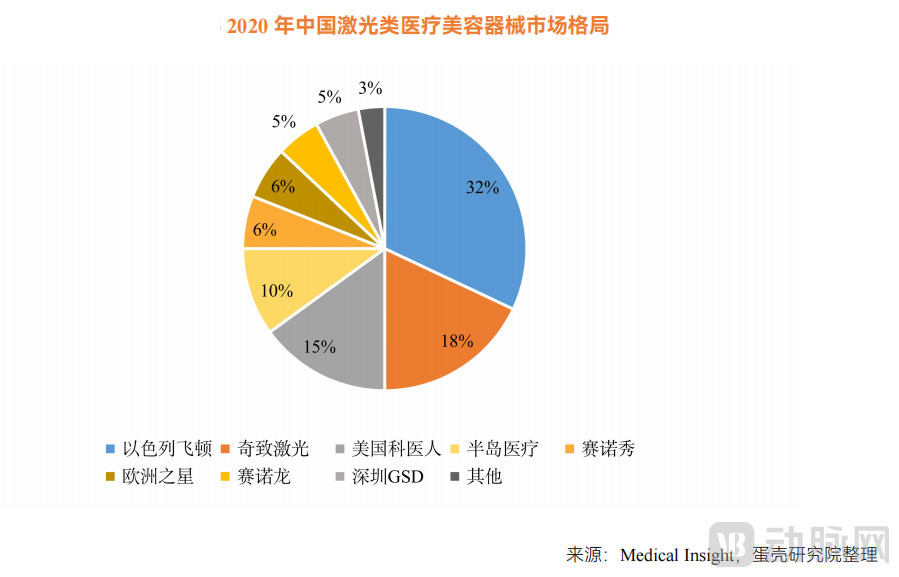

根据Medical Insight数据显示,2020年中国激光类医疗美容器械品类中,CR4市占率高达75%,行业集中度较高。其中以色列飞顿(Alma)排名第一,占比为32%,奇致激光及美国科医人排名紧随其后,占比分别为18%和15%。科医人、欧洲之星、塞诺龙、赛诺秀等海外知名品牌凭借技术实力占据一定市场份额。

当下,国内高端光电产品市场仍然处于进口垄断的状态,国产企业即将突破技术壁垒,打破进口垄断局面,进一步抢占市场份额,实现产业格局重塑。目前在医美激光设备领域,比如CO2激光设备,中国企业的技术水平已经基本达到了国际标准,也问世了多款优质的国产设备。但是皮秒激光作为医美激光领域发展起来的新技术,因为产品的技术壁垒较高,市场完全被赛诺龙和赛诺秀等海外知名厂商垄断。

可喜的是,国内已经有不少国产厂商布局皮秒激光设备。如芙迈蕾作为国产中高端医美光电设备自主研发和制造的代表企业,其核心产品ForePico多波长皮秒激光治疗仪已于2022年11月正式开启注册检测,实测的产品性能参数完全不逊于进口同类产品,在稳定性上相比进口设备更有优势。

另外,在2023年2月,科英激光申报的“Nd:YAG皮秒激光治疗机”成正式获得NMPA批准,成为我国首个批准上市的国产皮秒激光治疗产品。

因此可以预见,随着国产企业不断突破技术壁垒,后续将实现NMPA获批拿证,未来国产设备在医美激光领域高端市场的竞争力也将不断增强,打破进口垄断局面,实现国产替代。

再来看强脉冲光,其又称光子嫩肤,其是一种强度很高的光源经过聚焦和过滤后形成的宽谱光。作为宽光谱,强脉冲光(IPL)可覆盖如黑色素、氧化血红蛋白、水等多个吸收峰,由于正常组织和病变组织中所含的色团性质、深度和体积各不相同,对光的吸收和温升不同,所以能利用温差有效地治疗病变组织而不损伤正常组织。

IPL的波长范围为550-1200nm,不同的波长针对不同适应症有不同原理。比如415-950nm能治疗痤疮,靶向性吸收杀灭痤疮丙酸杆菌代谢产物卟啉,同时光热作用使胶原蛋白变性重组,增强皮肤弹性,改善皮脂腺分泌和毛孔粗大,减少痤疮发生;又比如560-950nm能治疗色斑,利用选择性光热作用吸收击碎黑素细胞,浅层结痂脱落,深层随淋巴代谢。

▲制图:一目可视

▲制图:一目可视

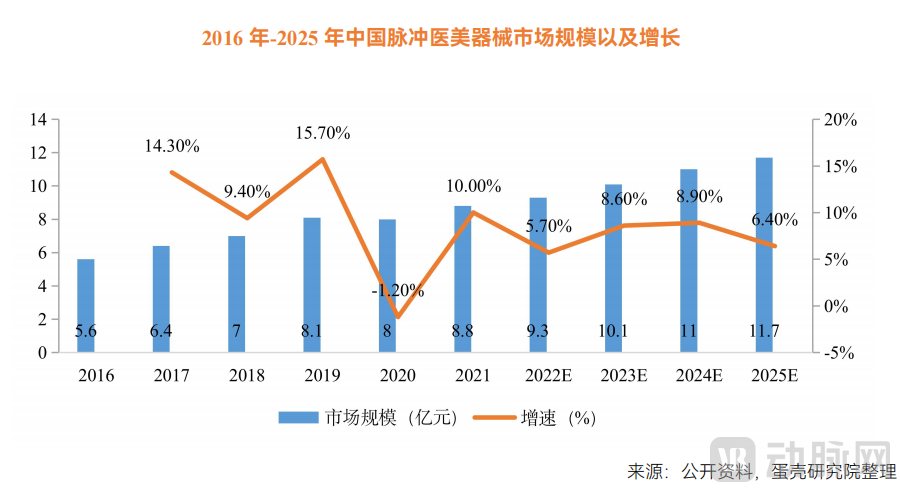

市场成长性上,强脉冲光将快速放量,未来仍有很大增长空间。“光子嫩肤”作为国内较为热门的医美项目之一,脉冲光医美器械市场规模也呈现稳定增长的向好态势。2020年由于疫情影响,中国脉冲医美器械市场规模稍有下降,水货山寨产品1.1亿元,合规产品6.9亿元,合计8亿元同比下降1.2%。预计2022年我国脉冲光医美器械合规市场规模将达到9.3亿元,强脉冲光未来几年的行业发展规模不容小觑。

进口主导下的龙头局面,国产品牌进入壁垒高。当前中国脉冲光医美器械市场主要依赖进口,2020年进口强脉冲光医美器械市场份额占比高达80%,其中科医人占比51%,飞顿(复锐医疗收购)占比20%,以色列赛诺龙占比5%,美国赛诺秀占比4%,已形成较为稳定的龙头市场竞争局面。

在此局面之下,上游器械企业相对于下游高度分散的机构拥有更强议价能力,对市场价格、存量、技术等有更强的掌控调节能力。并且,龙头企业掌握市场主要利润分割,毛利率约50%-60%,后续企业产能扩张和规模化生产时难度和成本更小,形成强者恒强的局面。这种情况下,没有技术优势和产品特色的国产中小企业很难再进入强脉冲光市场分羹。

基于行业发展情况,蛋壳研究院认为,于入局企业而言,低价放量与治疗精准化是关键,扩大应用场景是机会。

接着看射频,其是介于调幅、调频无线电波之间的高频交流变化电磁波,能量以电或磁的形式(波)在空间存在并传播。

目前,NMPA已对射频美容产品进行了严格定义与分类。根据2021年4月NMPA发布的《射频美容类产品分类界定指导原则(征求意见稿)》,射频美容类产品按照医疗美容用途、造成的风险主要分为三类,具体如下表:

根据2022年8月国家药监局器审中心发布的《射频美容设备注册审查指导原则(征求意见稿)》,射频美容设备是指利用特定频率的射频电流(通常为200kHz-5MHz左右)或电场(通常为13.56MHz或40.68MHz)等电能作用于人体组织产生热效应,以实现治疗皮肤松弛、减轻皮肤皱纹、收缩毛孔、紧致/提升皮肤组织,或者治疗痤疮、瘢痕,或者减少脂肪(脂肪软化或分解)等作用的产品。

射频医美设备按照电极数量可分为三类:单极、双极、多极射频。电极数量制约了不同频产品的作用深度,产品的使用效果差异大。

▲制图:一目可视

▲来源:公开信息,CNKI,JCosmet Deratol,蛋壳研究院整理

相较于其他光电能量源医美设备,射频的技术壁垒相对较低,主要软硬件技术已相对成熟。下图为射频设备的主要结构组成。射频系统发出固定频率的射频信号,通过信号放大处理后,在CPU的控制下完成信号检测、阻抗匹配,最终实现在期望能量区间的稳定输出。射频设备的技术难点集中在CPU控制模块、驻波比检测与阻抗匹配等模块。

▲来源:公开信息,蛋壳研究院整理

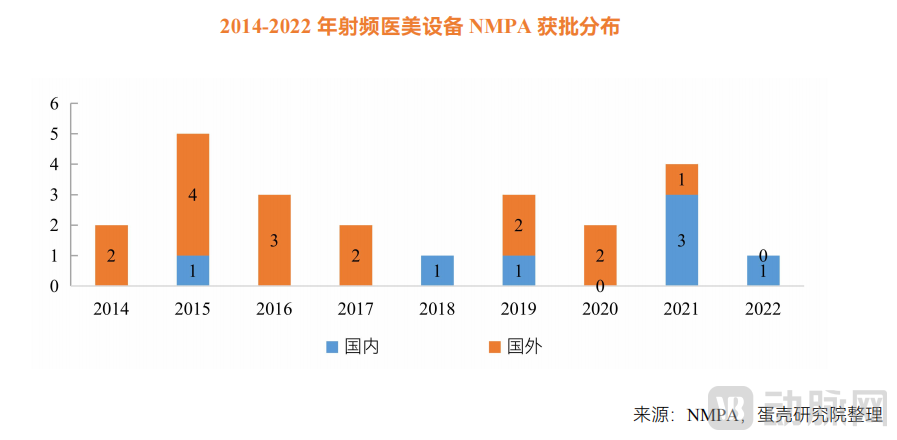

射频医美设备已有20余年发展历程,国内医美市场始终由海外品牌引领。1995年,Solta Medical公司推出Thermage单极射频用以紧肤治疗,并于2002年获得美国FDA认证,射频技术在皮肤美容领域的应用开始盛行。2014年后,飞顿医疗(Alma)热拉提、Solta热玛吉以及美迪迈(EndyMed)等海外知名品牌射频医美设备陆续登陆中国市场,推动我国射频医美行业快速发展。

目前,行业已进入蓬勃发展期,国内已有多款(23款)射频医美设备获批,国产品牌主要聚焦中低端市场。近三年,我国射频医美设备进入上市热潮。截至目前,已有23款射频医美产品获得NMPA批准,其中国内自主研发的射频医美器械7款,占据已上市产品的29%。但从产品监管类别来看,国产射频医美器械几乎申请的都是医疗器械II类证,而其余进口射频医美设备绝大部分产品申请的是医疗器械III类证,可见国产射频医美设备大部分作用能量低、风险程度低,聚焦在低端市场。

随着热玛吉带动射频医美行业热度,国内企业积极投身其中,并试图推动产品快速上市、抢占市场先机。2019-2021年间,我国相继获批了6款射频医美产品。以热芙美、半岛医疗等为代表的国产企业目前正积极构建小红书、微博、抖音等媒体矩阵,聘请网红、明星进行宣传推广,以快速提升品牌影响力。

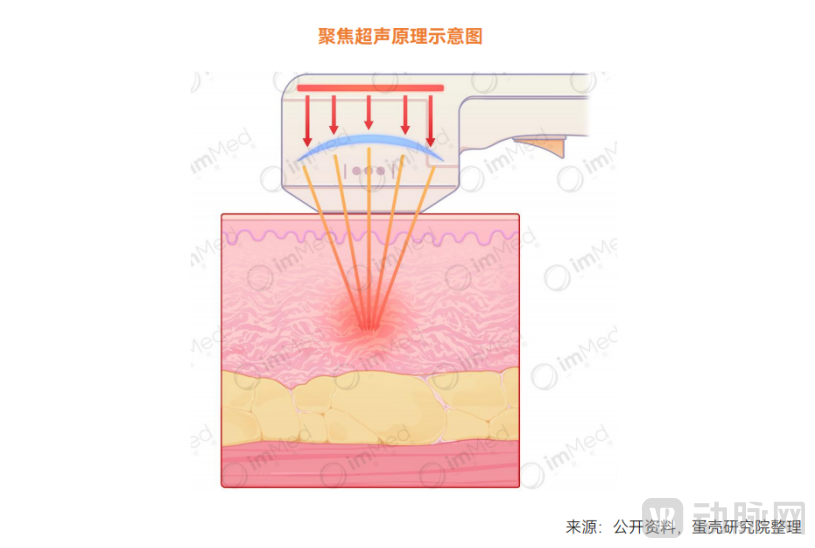

然后看聚焦超声,其是通过超声波在发射透射过程中间发生聚焦,聚焦在一个点上,通过声波和热能转化,在短时间内形成高温治疗点。

聚焦超声技术最早应用于肿瘤无创治疗,在后续研究过程中,研究人员发现,适当调整超声波的频率(超声能量与频率有关,频率越高,能量越大),聚焦超声(以下文中提及聚焦超声,均指用于医疗美容领域的MFU)在医疗美容领域也有着出色的应用,可以实现在不损伤外层皮肤的情况下,改变面部和身体的深层组织层的效果。

▲制图:一目可视

和其他抗衰技术类似,MFU抗衰基本原理也是加热刺激胶原蛋白再生实现提拉紧致功效。目前,聚焦超声在国内的潜在市场较大,预计可容纳3-4家企业。在欧美地区,聚焦超声与射频项目并称面部抗衰的两大核心技术,两者侧重人群不同,热玛吉主要面对30-40岁群体,超声刀则主要为40岁以上消费者服务,市场规模各占50%左右。

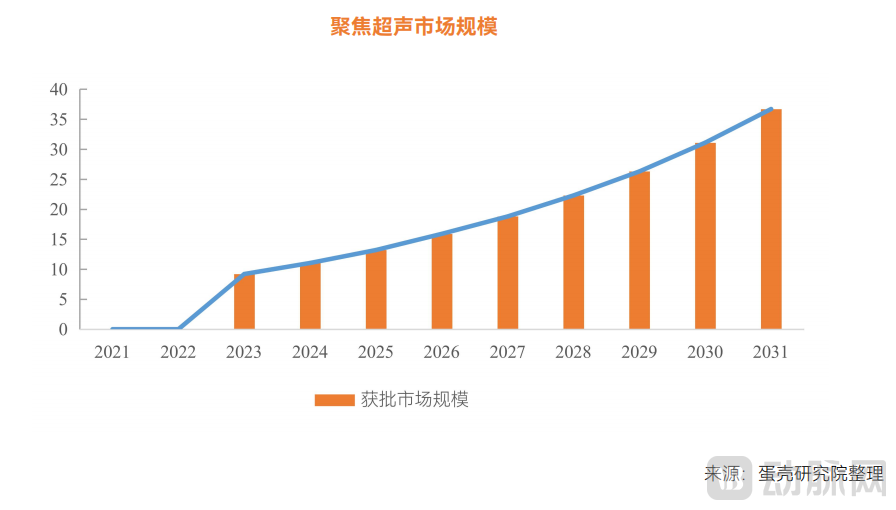

Market Growth Reports的统计数据显示,全球聚焦超声美容系统(已获批)市场规模估计为1.923亿美元。国内由于尚未由三类获批聚焦超声产品获批上市,目前市场处于空白状态。

根据蛋壳研究院了解,目前已有多款聚焦超声产品处于临床注册阶段,若监管部门放开聚焦超声产品上市通道,预计2023年相关聚焦超声产品有望获批,若成功上市,未来3年将迎来一波小爆发,预计复合增长率可达20%,后逐渐步入稳步增长阶段,预计以18%年增速增长,2031年市场规模可至36.8亿元,未来可容纳3-4家MFU企业。

但目前,聚焦超声产品少,且获批困难,全球上市产品仅有三款:Ultherapy、Doublo及Sofwave。Ultherapy是最早经FDA获批应用于面部医疗美容的聚焦超声产品,也是第一款上市的MFU产品,最早获批应用于提拉和收紧眉毛,后获批应用于下颌部,属于行业标杆产品。韩国Hironic公司推出的Doublo整体设计和美版超声刀类似,但单次能量要略逊于美版超声,因此需要多个疗程持续性治疗,于2017年获CE、KFDA认证。Sofwave是FDA批准的最新紧肤疗法,在表层及真皮层的作用更明显,于2019年获FDA批用于减少细纹和皱纹。国内尚无上市MFU产品,35亿元潜在市场处于虚位待补的状态。

进口产品迟迟未批准上市,是国产设备逆风翻盘的最佳机会。而从目前发展情况来看,国内对于聚焦超声设备监管十分严格,美版超声刀十几年间始终未获NMPA批准,说明其安全性仍待验证,未来同样存在无法获批风险。国内厂商若能把握好时机,突破现有技术的局限性,着力解决安全性问题,有很大机率率先获得三类器械证,抢占国内市场,实现弯道超车。

对于MFU赛道来说,国产厂商还是存在很大优势。一方面,国内已有一批优秀的HIFU的公司,对于超声领域已有一定的技术积累,而MFU对于技术的要求要略低于HIFU行业,因此这部分公司切入MFU赛道有较强优势,有望进一步提高国产设备性能。

另一方面,对于聚焦超声设备来说,设备检修尤为重要,任何性能参数下降都有可能导致治疗效果的偏差,进口厂商的售后维保跟不上,会使得机器常年处于失检的状态,很容易出现功能问题而机构不自知的情况,对治疗造成较大影响。国产厂商可以提供相对完善的一体化服务,定期对设备零部件进行检查更替,保证机器始终处于最佳状态,提高使用安全性。

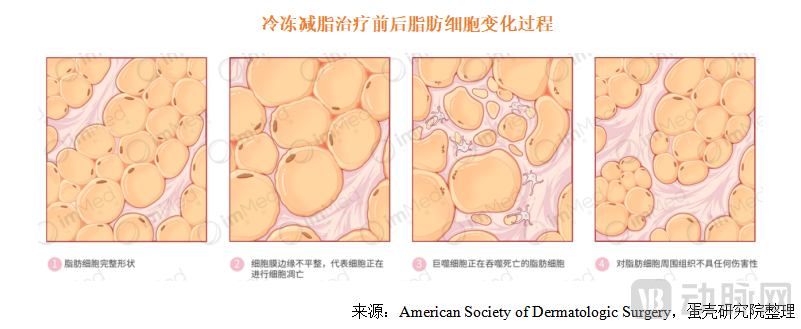

最后看冷冻溶脂,其主要是通过非侵入性冷冻能量提取装置精确控制的冷冻能量输送到指定的溶脂部位,有针对性地消除指定部位的脂肪细胞。具体来说,寒冷所致的脂质冰晶可破坏脂肪细胞,治疗后72小时受损的脂肪细胞诱发炎症反应,出现小叶性脂膜炎样反应,该反应第14天时达高峰,并持续至第30天,巨噬细胞吞噬受损脂肪细胞,第60~90天炎症逐步消退,脂肪细胞体积减少,脂肪间隔小叶增厚,故冷冻溶脂常以90天为1个治疗循环。

▲制图:一目可视

2010年,首个冷冻溶脂仪Cool Sculpting®(酷素)被FDA批准用于人体侧腰部局部脂肪堆积治疗,后逐步被批准用于更多部位,如腹部(2012年)、大腿(2014年)、颏下(2015年)、手臂、后背、乳房下区域和臀部下区域(2016年)。

市场格局方面,进口占据主导地位,国内老牌药企正积极布局。冷冻溶脂设备全球厂商主要包括艾尔建、韩国恩盛、High Tech三家,国内仅艾尔建的Cool Sculpting®(酷素)于2016年获批上市。国内华东医药全资子公司英国Sinclair Pharma Limited在2021年4月完成了收购Cocoon Business Investments,S.L.U.持有的西班牙能量源型医美器械公司High Technology Products,S.L.U.。High Tech现有低温减脂产品Cooltech、Cooltech Define、Crystile,预计2-3年内完成在国内市场的临床/注册工作。

市场观察:针对四大需求,光电能量源对比分析

接下来,本文将从肤色改善、肤质改善、面部年轻化、减脂塑形四大需求出发,对光电能量源进行对比分析。

肤色改善方面,光学美白优势明显。随着美白市场的快速发展,传统美白市场的弊端已不断涌现并面临洗牌,光学美白将成为新增长点。

综合来看,光学美白有两大优势。一方面,从本质上解决问题,疗效上对比传统药物美白等方法更具竞争力。另一方面,安全性更高,产生的副作用更小,更容易被刚接触医美的消费者接受。

激光和强脉冲光虽然都属于光学能量源,但技术原理不同,有各自的市场优势。从本质上看,激光属于高强度高聚焦的能量光源。由于激光的发射角极小,几乎是高度平等准直的光束,能实现定向集中发射,因此能够产生强烈的热效应。强脉冲光本质上是宽谱普通光,未经过滤的强光波长范围大,需要借助滤波片进行人为控制,属于能量相对较低且发散式能量源。

根据两者能量源特点不同,未来主要发展的优势市场也不尽相同:激光针对性强,治疗属性突出,未来面对的是更专业的市场;强脉冲光对存在多种皮肤问题的治疗及血管性皮肤病问题有重要意义。

肤质改善方面,激光、射频联合治疗或是未来趋势。非医美手段对肤质问题改善有限,消费者对医美治疗的需求更为刚性。激光、IPL、射频都可以对肤质起到不同程度的改善,激光、射频更适合最为主要治疗方案。这是在于,虽然激光系统与射频系统都可以对肤质问题进行有效治疗,由于肤质问题个体差异很大,两者临床效果仍存在区别,激光和射频并不存在完全竞争的关系。

▲制图:一目可视

面部年轻化方面,不同能量源针对不同客户群体。随着抗衰行业近年在国内的高速发展,抗衰理念深度渗透消费者群体。现阶段,越来越多消费者意识到抗衰不仅仅是解决已经出现的衰老问题,更重要的是对于衰老的预防。根据iiMedia统计抗衰行业消费者基础画像来看,抗衰概念已向年轻群体渗透,19-35岁是抗衰行业的主力消费群体。抗衰低龄化已成趋势,消费群体将保持扩张的态势,预计抗衰行业市场规模将持续扩大。

抗初老需要对皮肤问题进行综合性治疗。皮肤初步老化的迹象是从表皮层开始,例如,肤色暗沉、细纹或者皮肤粗糙等。并且,随着时间的推移,皮肤的屏障功能也会减弱,使其对热或污染等外部压力源更加敏感,皮肤可能变得干燥,血液循环减少会导致皮肤暗沉、粗糙。细胞内的色素也会随着细胞衰老而逐渐积累色素,导致色斑的出现。

光学医美对抗初老的性价比最高。在众多能量源中,光学能量源对于初老的治疗最具性价比。一方面,光学能量源可以兼顾肤色、肤质多种皮肤问题的改善,并且相较射频、超声等技术,激光及IPL对于浅层皮肤问题的治疗效果更突出。另一方面,光学能量源治疗价格更低,安全性也更高,不容易对面部造成神经损伤、永久性瘢痕等较为严重的副作用。

针对老化皮肤,射频和超声由于皮肤穿透性好,治疗能量高,在深度抗衰赛道的优势明显。

热玛吉品牌效应突出,口碑壁垒极高。众多周知,射频类设备是目前市场上最热门的抗衰项目,尤其是热玛吉可以称得上是光电医美赛道的中的明星项目。

聚焦超声被业内广泛看好,未来或和热玛吉平分秋色。从抗衰领域的发展历程可以看出,抗衰市场有一个突出的特点,技术迭代非常快速,市场需要新技术的不断刺激。目前最新的射频抗衰技术已经成功将深度拓宽到4.3mm,接近真皮层最深层次,但想要达到更显著的抗衰效果,改善重度衰老的皮肤,筋膜层才是治疗的关键。聚焦超声是唯一可以达到筋膜层的技术,对于中老年消费者来说吸引力很强。同时,聚焦超声能量更高,从市场营销角度来块,是极具竞争力的营销点。

根据蛋壳研究院的调研结果,行业内普遍认为,一旦产品获批,下一个抗衰风口极有可能是聚焦超声设备。

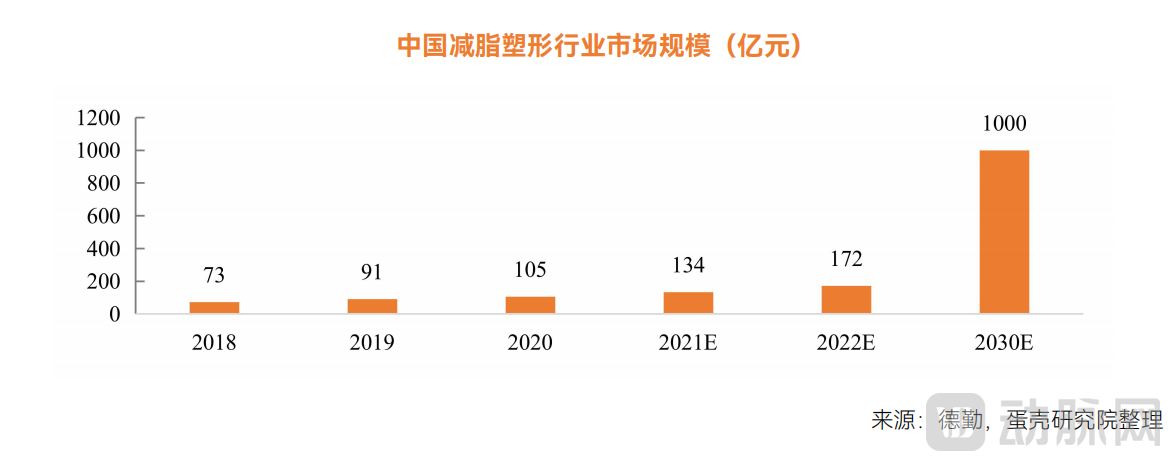

减脂塑形方面,赛道热度持续走高,潜在市场亟待开发。我国减脂技术经历了以吸脂手术为代表的有创时代,现在逐步进展到了以冷冻、超声、射频、激光等为代表的无创溶脂新时代。

目前无创溶脂处于蓝海领域,各大企业争先研发入局,但在市面上非手术类身体塑形技术仅冷冻、超声、射频及激光里只有少数几款产品通过了NMPA认证,潜力市场亟待充盈发展。

当下,冷冻溶脂减脂效果好,市场认知度高;激光溶脂治疗耗时短,温和舒适;射频溶脂属于高热消融,具有减脂紧肤双重效果;超声溶脂属于高能聚焦,具有减脂抗衰一体化的特点;磁波塑身则能实现“燃脂+增肌”双管齐下;溶脂针是直接破坏脂肪细胞,属小面积减脂金选。

随着减脂塑身行业越来越呈现出专业化、标准化的发展方向,减脂塑形机构也将根据不同类型的消费需求提供更加专业、个性化、全方位的减脂塑形服务解决方案。

未来,持续迭代的非侵入式塑形技术使消费者获得了多元化选择,并可助力机构开发亮点项目、获客和加速扩张,非侵入技术的发展正在重新定义塑形市场,将在不断进步中发挥其巨大潜力。另外,联合治疗的全方位减脂塑形解决方案或将成为趋势,以消费者全周期的减脂塑形需求为最终目标,不同的能量类型的联用或是各类能量与注射类减脂项目联用,不仅可以使治疗效率和效果不断提高,还将不断贴合消费需求。

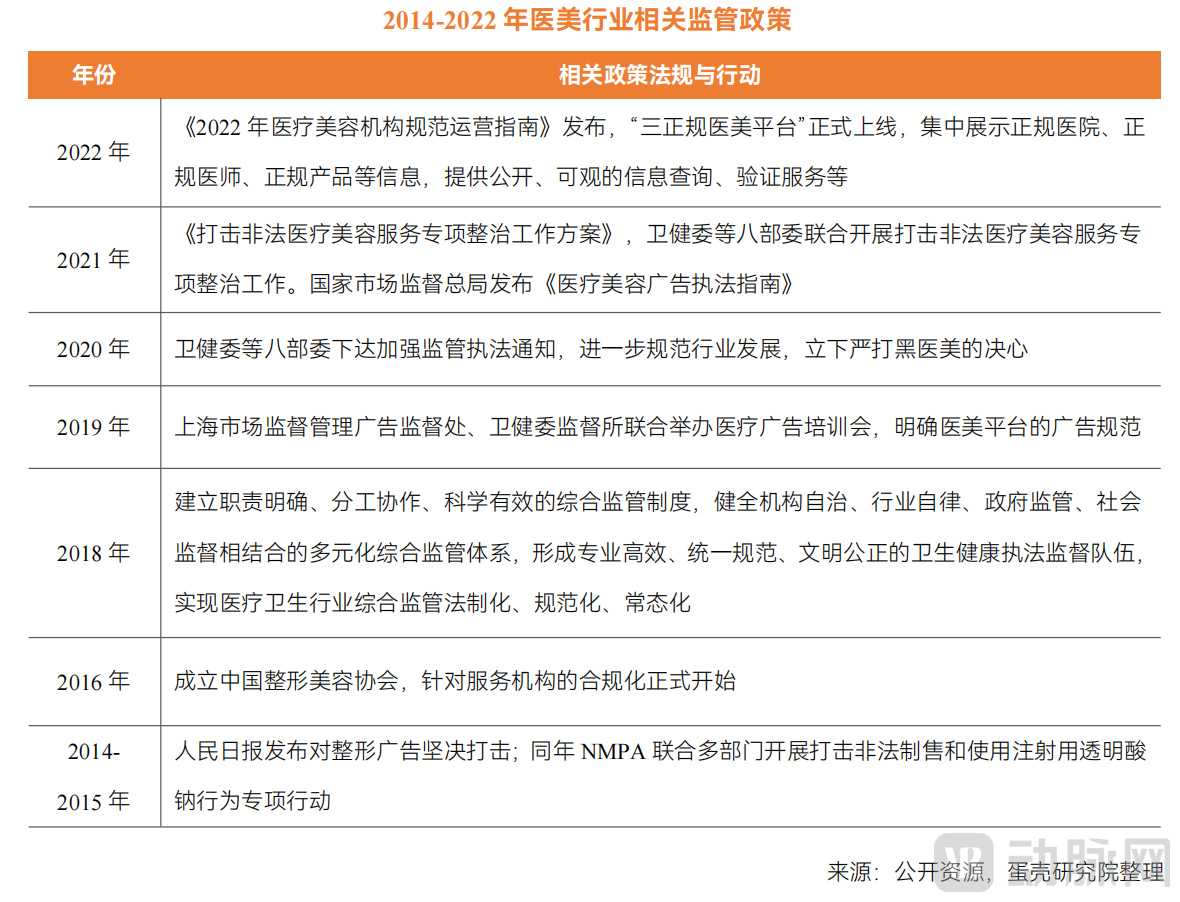

政策逻辑:强监管背景下疏堵结合,医美合规产品迎来最好时代

在利益的驱动下,当前医美行业的乱象存在于行业的多个环节,在医美机构、产品流通、营销推广等方面存在诸多不合规的问题,因此未来的医美行业,合规经营势在必行。

行业监管边际趋严,推动行业中长期健康有序发展,加速行业出清,利好头部上游企业和正规医美机构。近年来,政策监管不断收紧,并逐渐转向常态化日常监管。例如2022年,国家药监局发布了《医疗器械分类目录》、《禁止委托生产医疗器械目录》,明确将水光针、射频仪、埋线等纳入III类器械监督并且禁止委托生产,强化产品质量安全主体责任的落实,提高医疗器械生产环节的质量,有效打击水货、假货等行业乱象。

虽然从短期看,非合规医美机构数量将快速缩减,这或将影响整个市场购买需求的下降;但从长期的角度而言,市场的整顿与肃清,将为国产有证且合规流通的产品营造更好的市场营销环境,且利好合规性高、自身经营及抗风险能力较强的医美机构,最终为消费者带来更好、更合规的服务。因此可以预见,国产有证且合规流通的产品将获得更多市场份额。

能量源设备提升潜力广阔,国产龙头待现。我国光电器械厂商仍处于发展阶段,中高端市场仍旧被海外龙头企业所占领,国产本土品牌在技术实力上仍有差距,长期以来光电设备市场都充斥着水货和假货。

但从2018年开始,医美市场进入到强监管时代,水货和假货的市场受到严重冲击。监管趋势下,未来在医美光电设备这个细分赛道,水货和假货市场将会进一步被压缩,正品的市场规模会得到更加有效的保障。另一方面,目前国产设备大多集中在中低端产品管线,设备销售价格普遍集中在5-10万元,高端市场几乎完全被进口厂商所垄断。

因此,国产高端厂商是市场亟需的,随着国产中高端光电产品的陆续问世,部分国产厂商会在短时间内快速崛起,成为潜在的行业龙头企业。

趋势演进:未来想象空间无限,能量源行业四大趋势研判

从前文可以看到,能量源行业未来想象空间无限。在这个过程中,蛋壳研究院总结了四大趋势。

一是渗透率提高、价格下降,光电类项目将逐渐大众化。国民对医美的接受度显著提升,偏好转向追求自然,利于光电医美项目渗透率提高。据统计,2017-2021年我国医美用户从400万增长至1913万,2022年我国医美用户规模预计超过2000万。值得注意的是,我国医美用户审美逐渐成熟,从早年流水线整容脸向符合个人风格的自然美转变,并更加关注副作用、后遗症等问题。相比手术型项目和注射类项目,无创类光电医美项目几乎没有失败毁容的风险,并且治疗效果更加自然,可以显著提升消费者自信心。不难预判未来光电类医美项目的渗透率将持续提升。

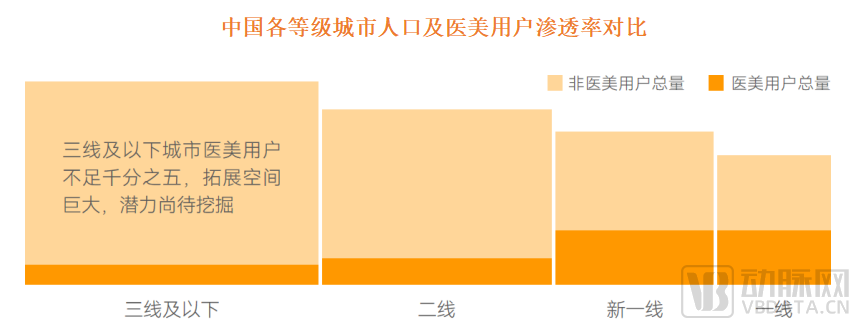

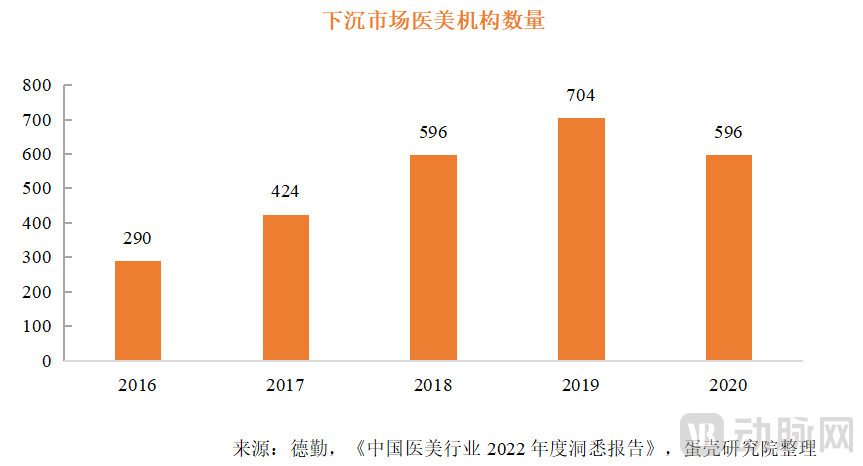

另外,市场下沉趋势渐显,性价比高、易于操作的项目率先普及。2018-2020年间,下沉市场“医疗整形”相关企业新增注册保持在500家以上,相较2016年增长明显,我国医美行业在下沉市场的可及性显著提高。同时,医美行业下沉市场信息覆盖加强,促使医美的行业影响力和消费者医美意识快速提升。

市场竞争加剧为终端价格下调创造可能性,行业规范发展促使光电项目演变成大众化日常保养项目。一方面,未来几年随着光电领域的国产设备快速涌现,国外优秀创新产品持续进入国内,激烈的市场竞争终将导致医美设备厂商调整定价策略,甚至从重耗材模式转向轻耗材模式,给下游医美机构下调项目价格腾出了空间。目前,市场上已有不少光电类项目出现大幅价格下调。

另一方面,在我国医美领域的监管日趋严格、医美消费者心智日益成熟背景下,美业运营将逐渐从营销诱导模式转向消费者需求主导模式,服务包设计更加契合产品实际功效,在价格合适的前提下光电类项目终将逐渐演变成大众化的日常保养类项目。

二是医美能量源设备处于国产替代的机会窗口期。国家卫健委发文公立医院预算减少,药械企业将受影响,利好价格更有优势的国产设备。巨大的市场替代机会下,越来越多企业、资本,以及研发型和管理型人才正在进入光电医美器械赛道。

在医美行业强监管、正规化的驱动下,诊疗一体势在必行。于医美行业来说,绝大部分消费者皮肤问题并没有达到严重病变的程度,皮肤问题处于相对早期阶段。同时,这部分消费者求美医院强烈,对于疗效更为看重。若没有精准诊断为基础,容易导致治疗效果不佳,消费体验差,对于部分项目来说,还会增加操作风险。因此,皮肤诊断对医美行业的价值尤为重要,是实现有效治疗的前提。

另外,从行业发展趋势来看,行业监管趋严,政策收紧,医美行业逐渐向严肃医疗靠拢,整个就医流程会更加正规化,诊断作为连接临床与病理的关键步骤,将成为未来就诊流程中必不可少的一环,医美行业诊疗一体化已是势在必行。

三是药械联合强势赋能光电能量源赛道。单一商业模式限制光电设备市场体量,商业模式创新是破局关键。现阶段,光电设备最大的问题在于商业化场景过于单一,只能以院端治疗的唯一方式开展,缺乏对终端客户持续性管理,很大程度上约束了市场体量。

从目前上市公司的市值情况可以看出,对标同为消费医疗千亿赛道的眼科及口腔科,目前能量源设备行业的整体估值相对偏低,海外头部上市企业不足百亿。对于这个困境,全流程的商业模式可以有效拓宽行业发展规模的天花板,或是破局的关键。

全流程模式是指提供从诊断-治疗-术后修复一体式解决方案,同时借助互联网及数字平台对患者进行全程化的指导及管理,有效扩大光电医美的应用场景。在新闭环中,数字化管理平台是必要基础,药物联合治疗是术后修复及终端管理的关键。

综合来看,药械联合模式是未来光电设备突破现有市值体量的必经之路,但仍处于早期阶段。对于设备厂商来说,提前布局药物赛道,探索药械联合方式可以有效加筑赛道壁垒,给自己带来更大的想象空间。

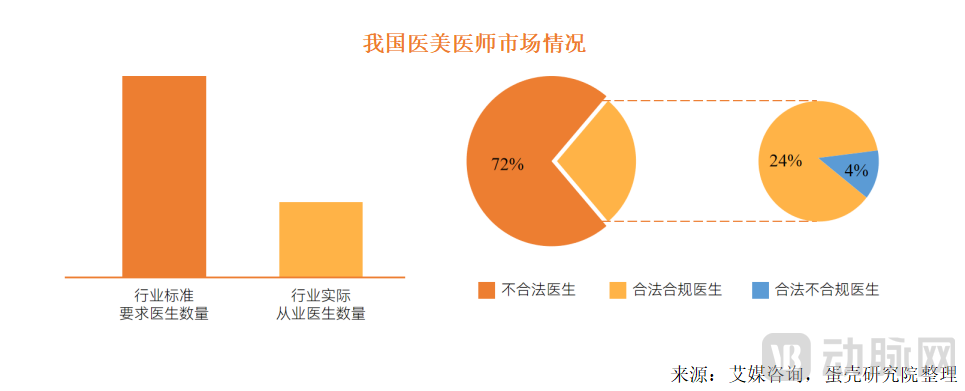

四是医美行业人才紧缺,机器人技术或可成为重要解决手段。根据艾瑞咨询数据,按1.3万家合法医美机构推算,非多点执业情况下正规医师需求数量约为10万名;而在多点执业情况下,2019年我国实际从业的医美医师数量仅3.8万名。面对行业热度的持续上升,由于头部医生的稀缺,黑市利润高诱惑大,导致行业黒医师频频涌现。根据中整协,医美非法从业者数量超过10万人,不合法医生约占医美医生总人数的72%,此外越级行医情况普遍,约有4%的合法医师进行不合规操作,行业乱象导致医疗事故频出,消费者维权困难。

近年来,医疗领域机器人的技术研究和产品开发持续推进,手术机器人是医疗机器人范畴中占比最大也是最重要的领域。

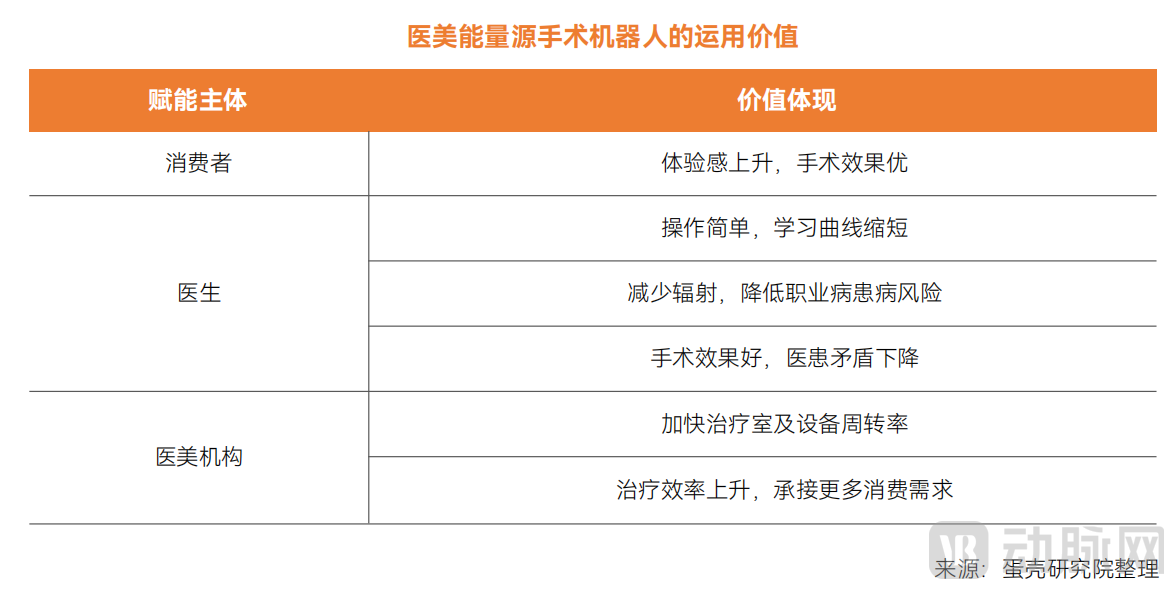

手术机器人最核心的价值点是旨在实现更高自动化、智能化、精准化,而这一点正好契合于当前医美能量源细分赛道的发展趋势。虽然当前能量源设备具有操作便捷、痛苦少、恢复快以及感染率低的优点,但也存在医生手眼不协调、学习长、易疲劳、手部抖动、激光辐射影响手术质量等缺点,而能量源手术机器人手术既保存了能量源设备的技术优势,又加强了对医生人力互补的能力,具有灵活便捷、抗疲劳辐射、精准定位、过滤抖颤且易于学习等优势。

未来医美能量源手术机器人的产生和运用,能够大幅减少整体手术时间、提升手术效率、实现手术标准化、增强手术效果。对于医师端来说,原本需要多年的专业临床训练才可以达到的熟练度,而通过手术机器人的运用,医生只需要操作控制手柄,就能以直观的方式完成操作动作,医生的操作难度大大减小,学习曲线大大缩短。其次,机器人手术对于减少医生职业病也很有帮助。

综上可见,轻医美时代已经到来。而在技术迭代、政策趋严的大势下,那些敢于创新、不断突破的光电医美企业终会站上行业发展的潮头。

报告框架如下,欢迎添加前文小程序,免费获取报告全文。