核心观点

一、2023年Q1融资事件数与融资总额环比双降,更不及资本爆发的2021年,仅对比2020年同期实现缓慢增长。不过相比资金集中于头部企业的2020年,2023年Q1为初创企业留出了更多发展空间。

二、资本市场有复苏的趋势,但热门赛道结构却发生了变化:数字疗法趋于冷静,海外虚拟护理爆发后热度未减,且护理护理业务逐步向专业化和精细化发展;生物医药方面,CXO遇冷,但眼科、皮肤科、老年病和罕见病相关的创新药迎来了发展机会;医疗器械方面,此前火热的IVD、AI+器械、脑科学等领域均出现融资额与融资事件数双降的情况,与此相反的是,骨科手术机器人和内窥镜机器人领域新兴企业在第一季度均有活跃表现。

三、国外投资机构重金押注基因治疗赛道,反复加注创新药企;国内投资机构表现趋于冷静,偏好CXO、创新药和器械上游赛道。

四、欧洲国家加大对生物医药的研发,江浙沪包揽国内融资事件的半壁江山。

五、2023年Q1融资TOP10公司:Sono Bello超5亿美元融资拿下融资TOP1,中国CDMO赛道公司上榜。

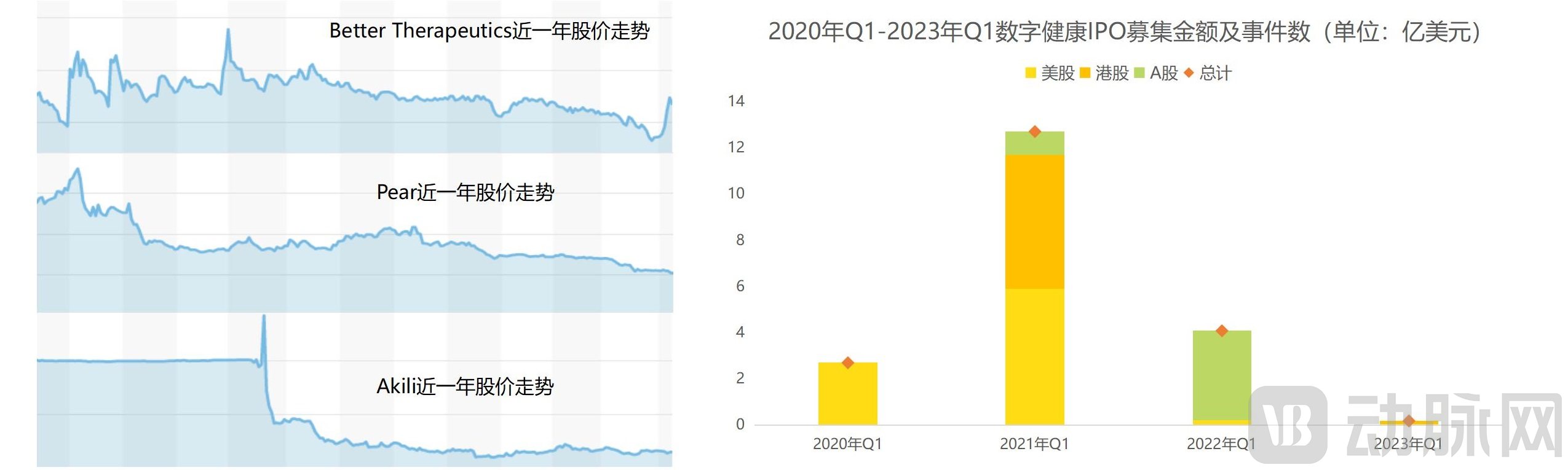

六、A股全市场注册制有望吸引更多企业上市;海外数字疗法标杆性企业上市后受挫,相关赛道企业受此影响转变发展方向。

一、2023年Q1全球医疗健康产业融资变化趋势

1.1资金集中度降低,资本市场持续为初创企业留出发展空间

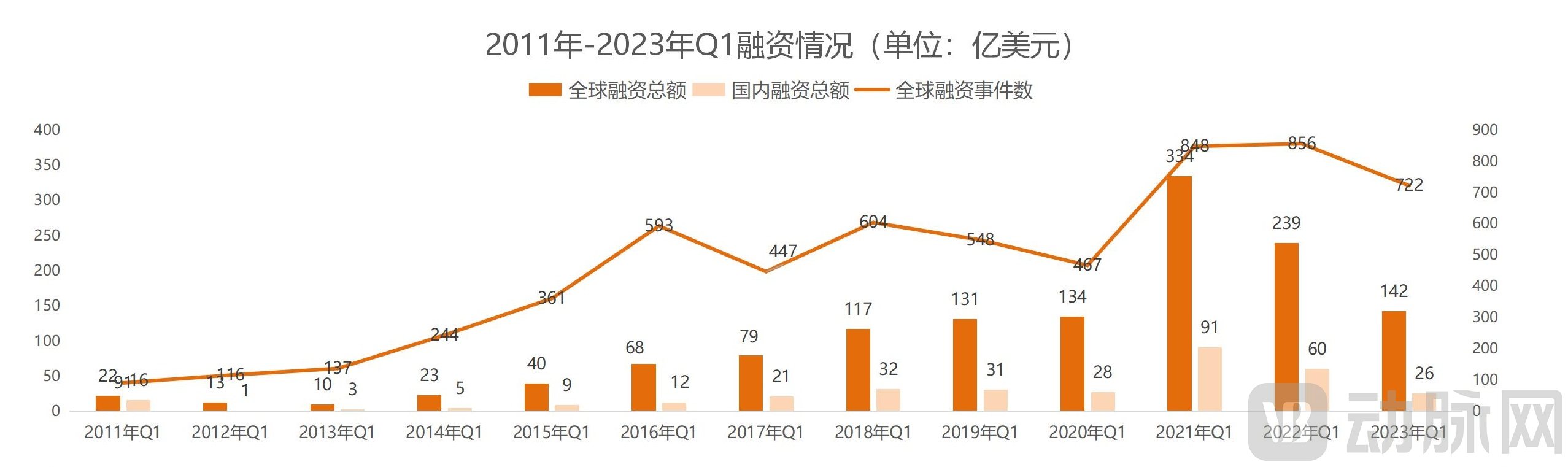

2023年Q1,全球医疗健康一级市场共发生722起融资事件,融资总额约为142亿美元。相比2021年全年的资本大爆发和2022年Q1爆发余热,2022年Q1的情况与2020年Q1更为接近,且较超出预期的2020年Q1(需要指出的是,新冠肺炎疫情这一黑天鹅事件的冲击几乎没有影响2020年Q1国外医疗健康一级市场的投资热情,特别是国外资本市场经历剧烈震荡后,远程医疗、体外诊断、疫苗研发等相关领域的融资需求反而得到了更快响应)完成了稳定的细微增长;不过,比起2020年的资金集中度,2023年Q1依然留有给初创企业的完成首轮融资的市场空间。

1.2百万美元级项目反超,生物医药千万美元级融资优势突出

2023年Q1,全球医疗健康产业共产生35起过亿美元融资事件,在Q1融资总额中占比约为42%,“头部效应”的影响还在持续。

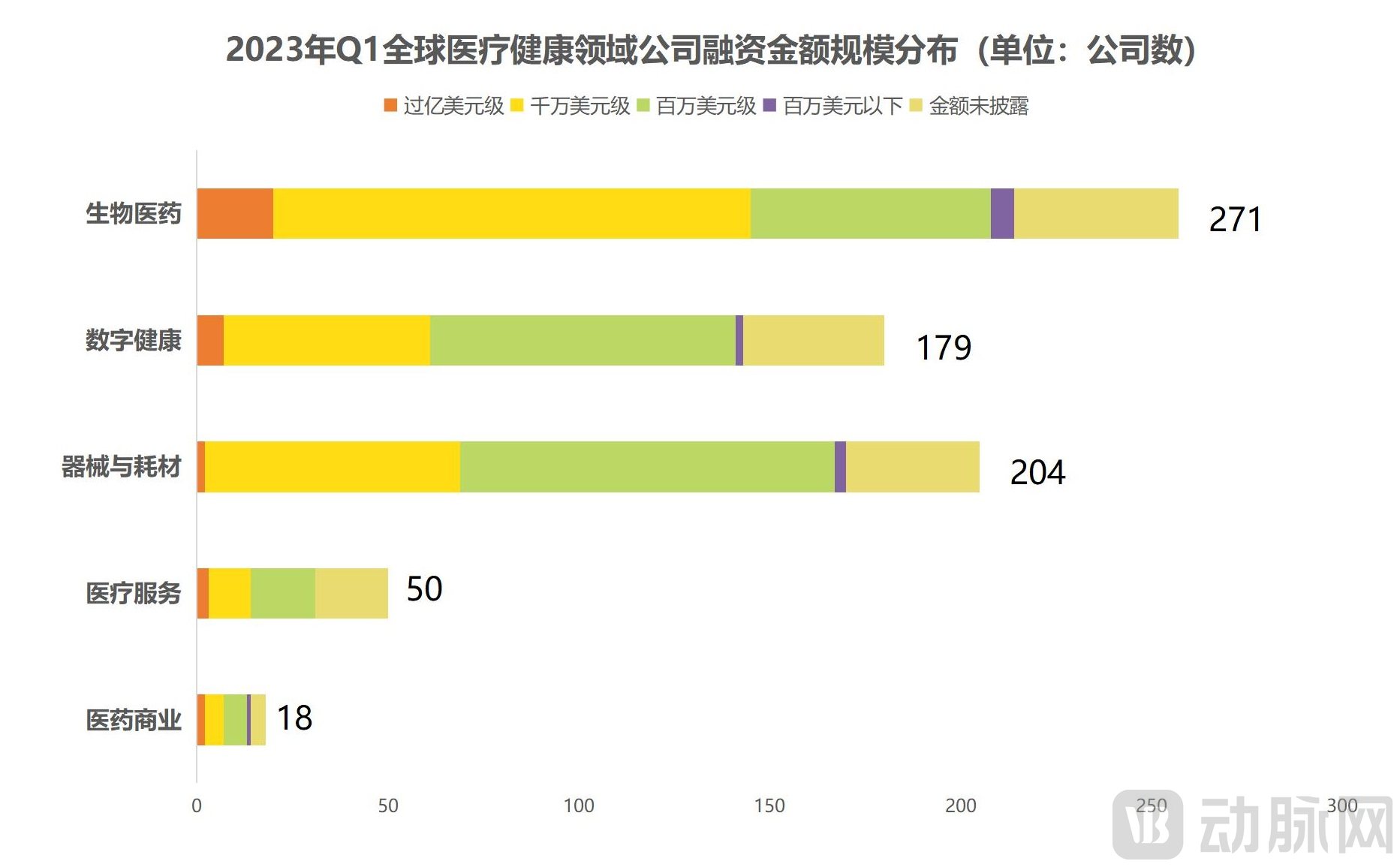

尽管此前就凭借大额融资与其他领域拉开差距,但2023年Q1生物医药在千万级美元这一金额区间的优势愈发突出,约为位居第二的数字健康的两倍。

与2020年以来千万美元级项目占主导地位的局面不同,2023年Q1以百万美元级融资项目主导,且多为医疗器械和数字健康领域的初创企业。

二、全球2023年Q1医疗健康投融资热门领域

2.1医疗器械、数字健康领域遇冷,资本持观望态度

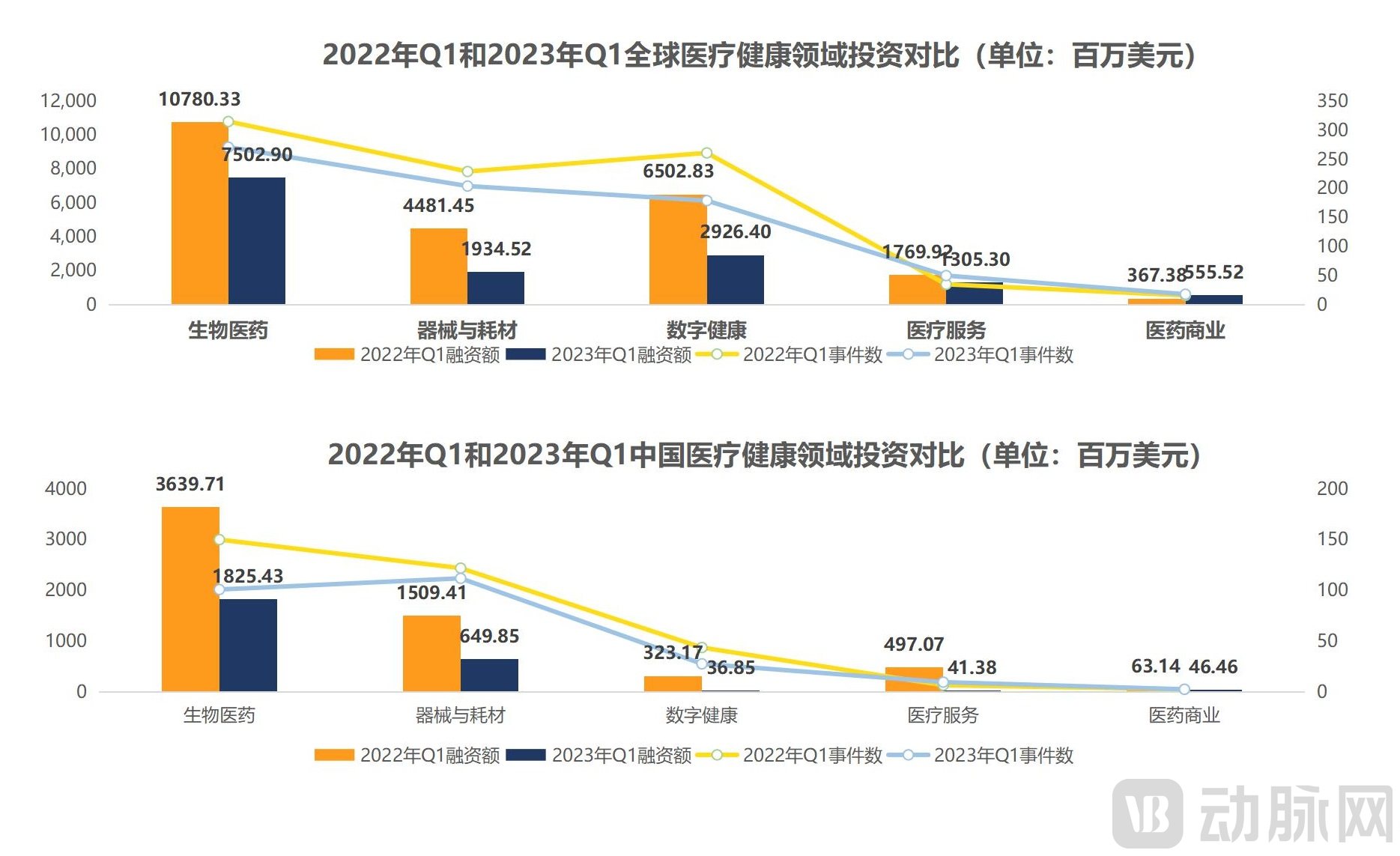

2023年Q1,全球范围内除医药商业以外的领域融资总额均较2022年同期有所减少。医疗器械和数字健康领域在2023年第一季度遇冷,融资总额环比下降超50%。

医疗器械方面,投资机构出手谨慎,单笔融资额减少,仅部分高壁垒赛道获大额融资。2023年Q1器械领域融资总额环比下降57%,事件数仅减少10起,共产生2起过亿美元融资,融资额主要集中在百万美元级,获得大额融资的企业位于心衰、脑机接口、再生医学这类高壁垒赛道,例如完成近亿美元A轮融资的人工心脏研发商永仁心和完成1亿人民币A+轮融资的再生修复材料研发商瑞泰生物。

2.2全球融资热门标签:生物制药、互联网+医疗健康、其他耗材

2023年Q1,生物制药、医疗信息化、互联网+医疗健康、其它耗材等标签热度较高。

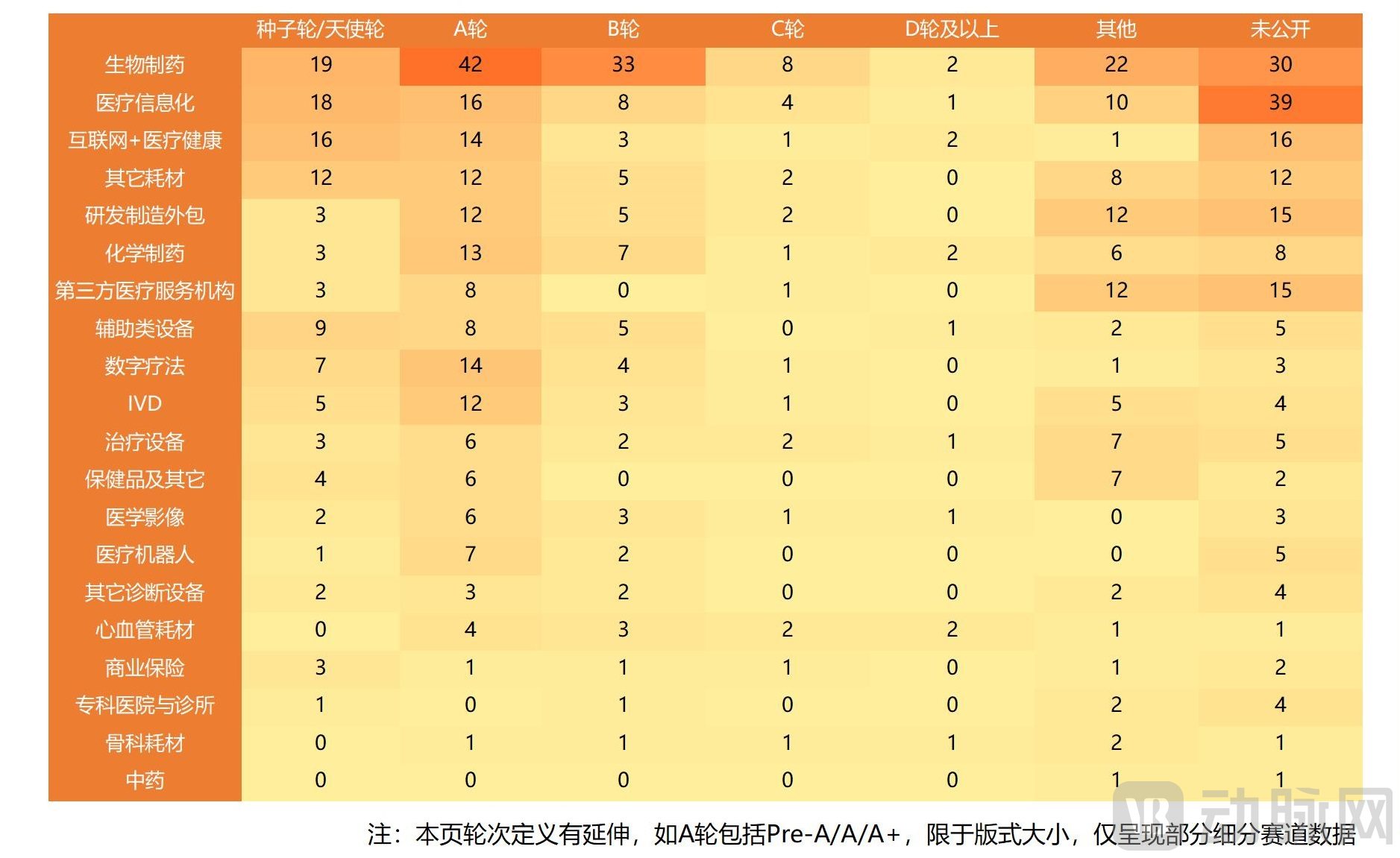

从轮次来看,投资机构依旧偏好早期项目,A轮之前的融资共有298起,占总事件数的41%。仅少部分企业走到D轮以上,这些企业拥有或者即将获得商业落地产品,例如:和美药业完成近3亿元D轮融资,目前已有两个品种三项适应症进入临床III期;海杰亚医疗自主研发的复合式冷热消融设备康博刀已进入我国创新医疗器械特别审查绿色通道。由此可见,现在投资机构一方面重点关注早期项目,一方面持续加注有一定商业落地能力的企业。

2.3细胞与基因治疗千帆竞发,CGT CDMO踏浪前行

与2022年Q1相比,生物医药领域获得融资的数量和披露的融资总金额都出现了下滑。然而,在低迷的融资市场中,细胞和基因治疗成为一缕亮光,吸引了众多投资方的关注。本季度融资轮次主要集中在A轮阶段,占比23%,其中种子/天使轮和B轮持平。

国内细胞与基因治疗领域在本季度捷报频传,华毅乐健、嘉因生物、辉大基因、本导基因、安龙生物和诺未科技等产品相继获批IND,也意味着国产AAV基因疗法正走向与产业链相互促进、良性发展的快车道。由于CGT疗法生产和研发成本较高,且工艺流程复杂,使得CGT领域相比传统制药更加依赖CDMO,且需求持续性更强。CGT 行业的持续火热和巨大前景的展望,更是为CGT CDMO的市场发展添了“一把火”。

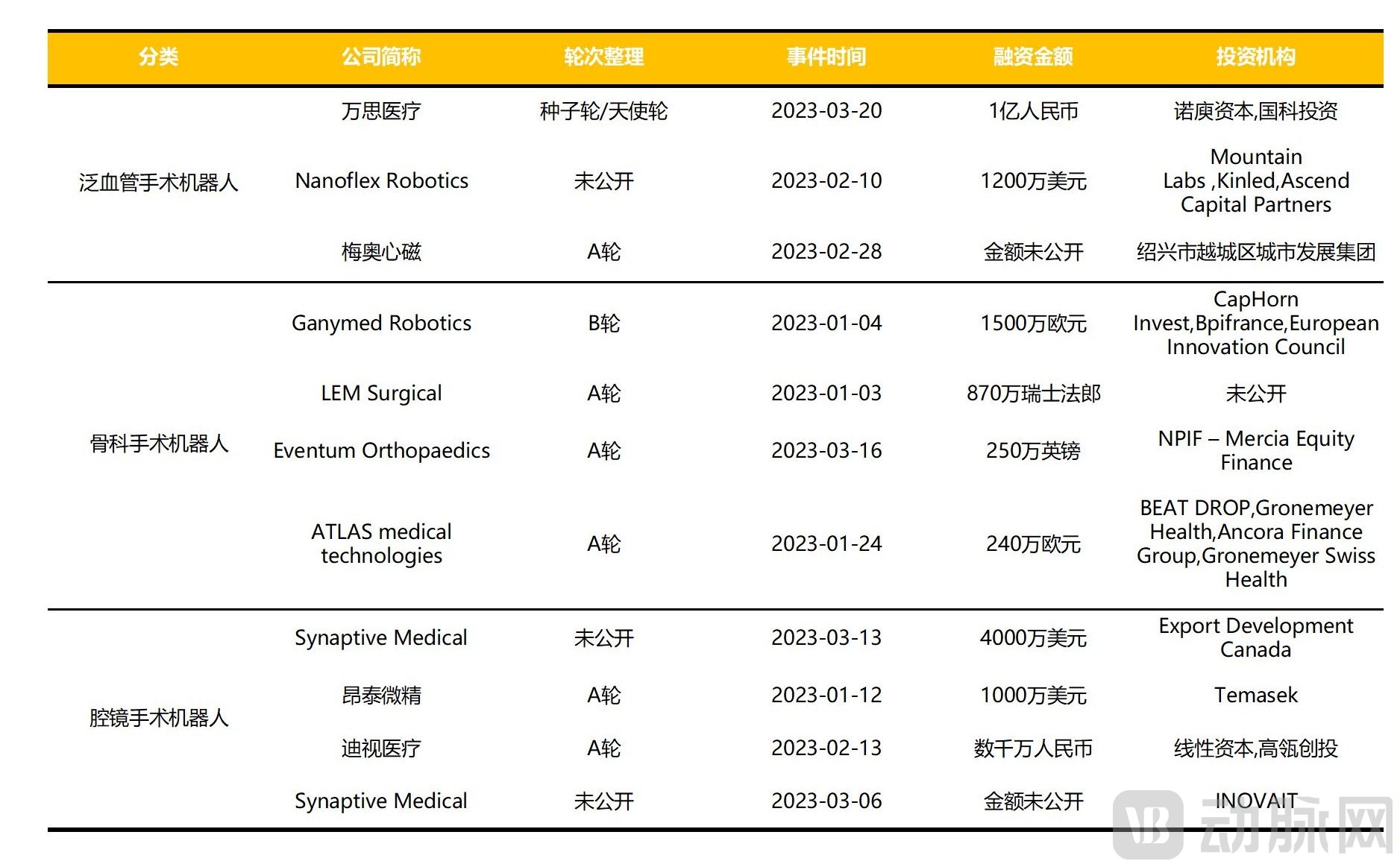

2.4手术机器人融资热度持续,早期项目备受瞩目

2023年Q1,全球手术机器人领域共产生11起融资总额超1亿美元,融资集中在早期,骨科手术机器人和腔镜手术机器人获得融资的企业偏多。

2022年手术机器人赛道共产生超8亿美元融资,2023年Q1热度持续高涨。资本如此关注手术机器人早期项目或许与产品落地相关,据药监局数据,2022年手术机器人赛道15款产品获批,2023年Q1就有9款产品拿到NMPA注册证。

预计手术机器人赛道融资热度会持续增长。2023年3月,工业和信息化部、教育部、公安部等十七部门联合发布《“机器人﹢”应用行动实施方案》引发社会各界高度关注。

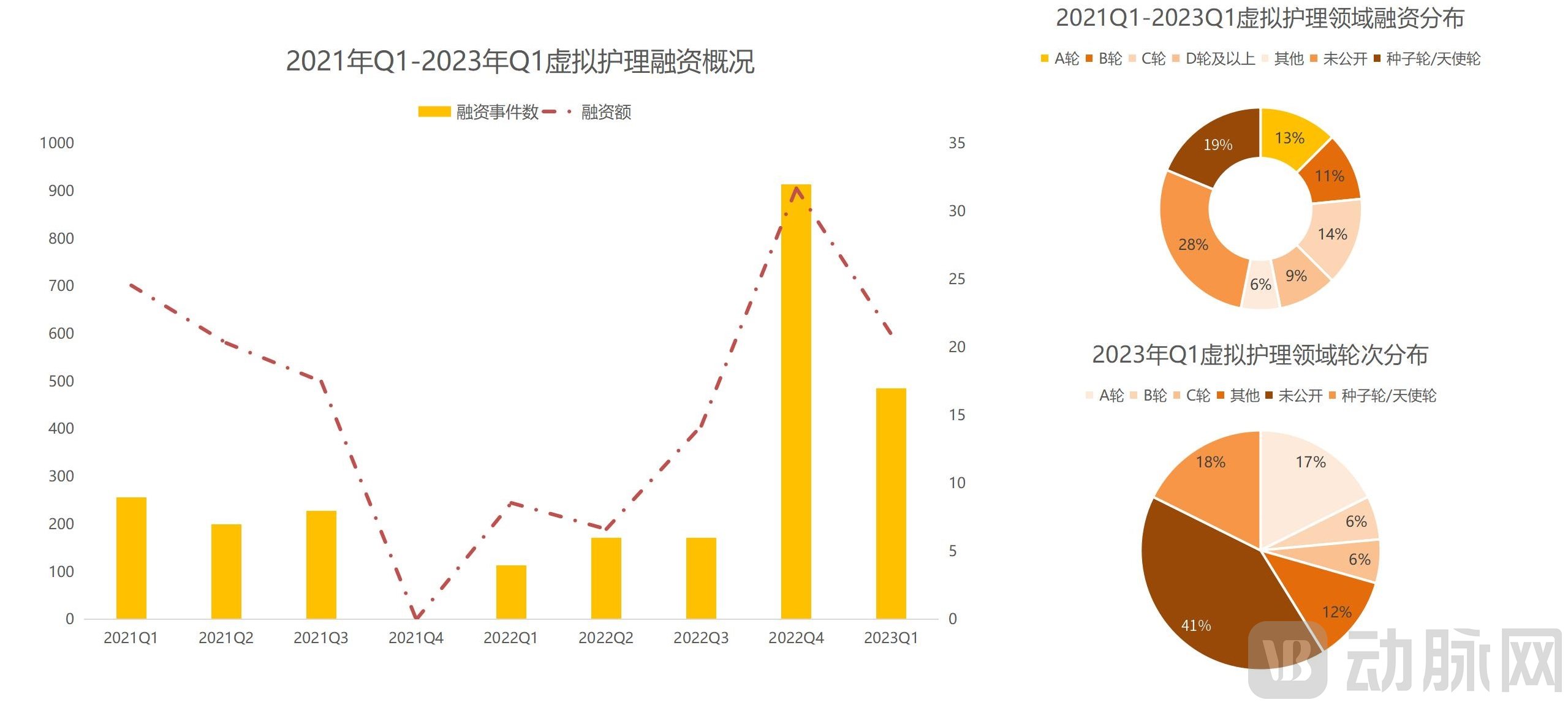

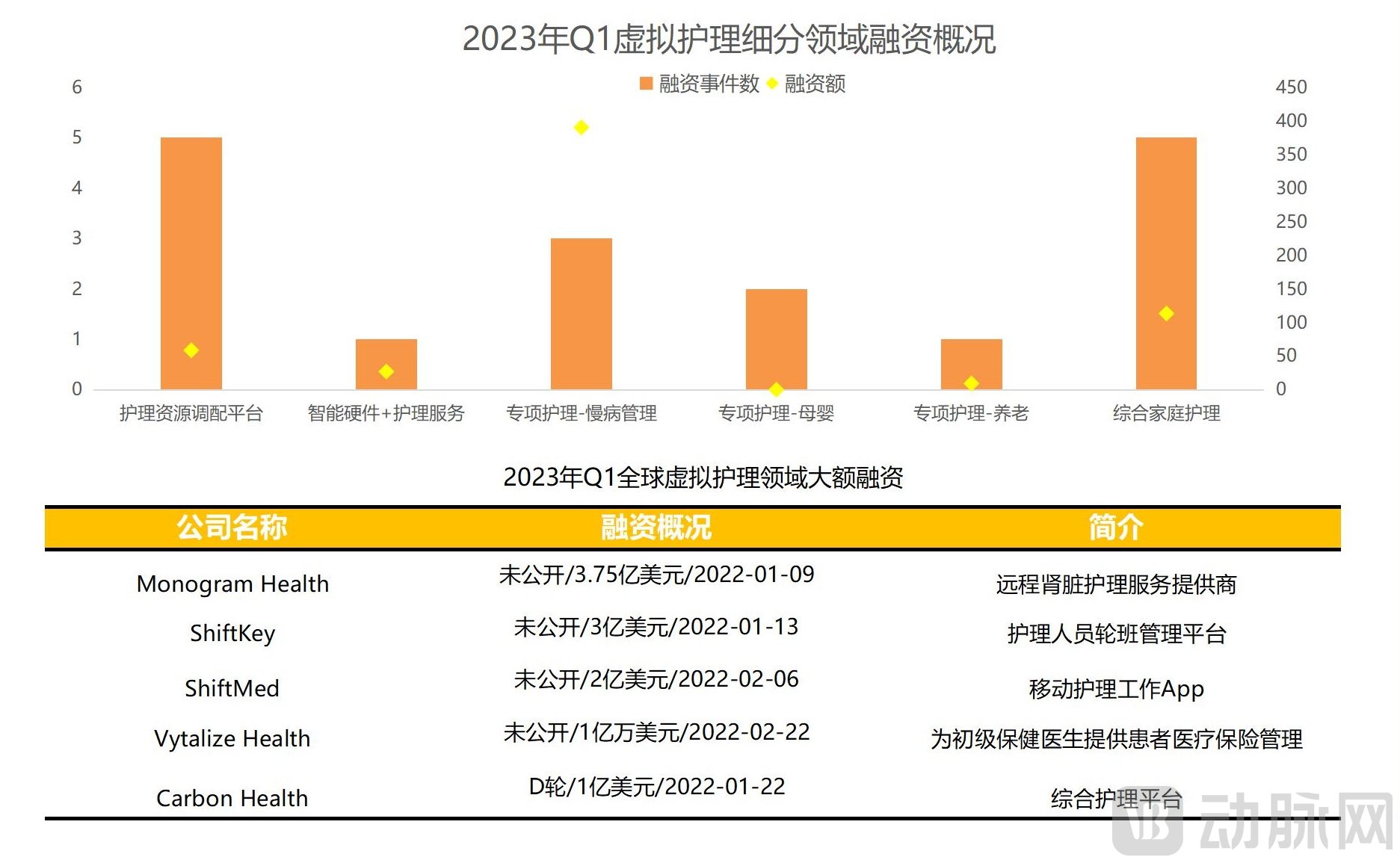

2.5专业化和精细化加强,企业不断填补虚拟护理赛道需求空白

以美国为代表的医疗健康领域的离职潮影响持续:2022年美国劳工部数据显示,9月,美国医疗保健和社会服务部门有超过五十万人辞职。此外,美国医学协会年初的一份报告显示,五分之一的医生计划在两年内离开医疗领域。受此影响,自2022年Q4起,虚拟护理领域迎来融资热,除疫情危机减弱后,公众对虚拟技术愈发适应外,更重要的原因是医疗保健专业资源仍然缺乏,而各大虚拟护理平台可以有效联动医院端和家庭内部,提供专业服务。

值得一提的是,迈入2023年后,相关企业的业务变得愈发细分,除面向医院的护理资源调配平台和医生工具外,针对母婴、具体病种而非综合慢病、老年人居家护理等细分的高端服务进一步发展,并赢得吸金能力。

三、2023年Q1医疗健康活跃投资机构分析

3.1国外投资机构重金押注基因治疗赛道,反复加注创新药企

2023年Q1,投资全球医疗健康最为活跃的机构是Google旗下的投资基金GV和医疗行业垂直投资基金OrbiMed。

与2022年Q1相比,国外投资机构下注总数维持常态,但国内投资机构在2023年初明显放缓脚步,仅有启明创投和元生创投两家机构进入全球活跃投资机构TOP10。

具体来看,国外专注于基因治疗技术的药企多次获得构加注,且融资金额集中在过活跃投资机亿美元级。例如:基因编辑技术开发商Aera Therapeutics成立后两次获得GV加注,其独有的递送技术平台有望将基因疗法、mRNA、RNAi、反义寡核苷酸(ASO)、基因编辑系统等不同载荷精准递送到广泛的人体组织和器官中,大幅度扩展这些疗法治疗的疾病范围。此外获得活跃投资机构青睐的还有遗传基因药物研发商Chroma Medicine、基因技术研究商Metagenomi、基因组药物研发商Ensoma等多家药企。

3.2国内投资机构表现趋于冷静,偏好CXO、创新药和器械上游赛道

2023年Q1,启明创投出手9次,元生创投和红杉资本中国基金、毅达资本在本季度投资榜中分别以7、6起投资位列其后。

与2022年Q1红杉资本中国基金本季度出手数量高达22次,启明创投和高瓴创投分别出手14、13次这些数据相比,国内投资机构在本季度表现趋于冷静。

具体来看,国内活跃投资机构偏向CXO、创新药和器械上游赛道。CDMO服务提供商欧利生物和CRO+CDMO服务提供商康龙生物获得两家活跃机构同时加注;元生创投两次出资影像上游领域的博思得;为药企提供过滤耗材的赛普过滤获得毅达资本、惠每资本和汉康资本这三家活跃机构加注;还有小分子新药研发商征祥医药、肿瘤免疫细胞产品开发商原启生物、药物研发服务商美诺医药等多家创新药企获得活跃投资机构青睐。

四、2023年Q1上市医疗健康新股盘点

4.1美股未如预期回暖,国内全市场注册制有望吸引更多企业上市

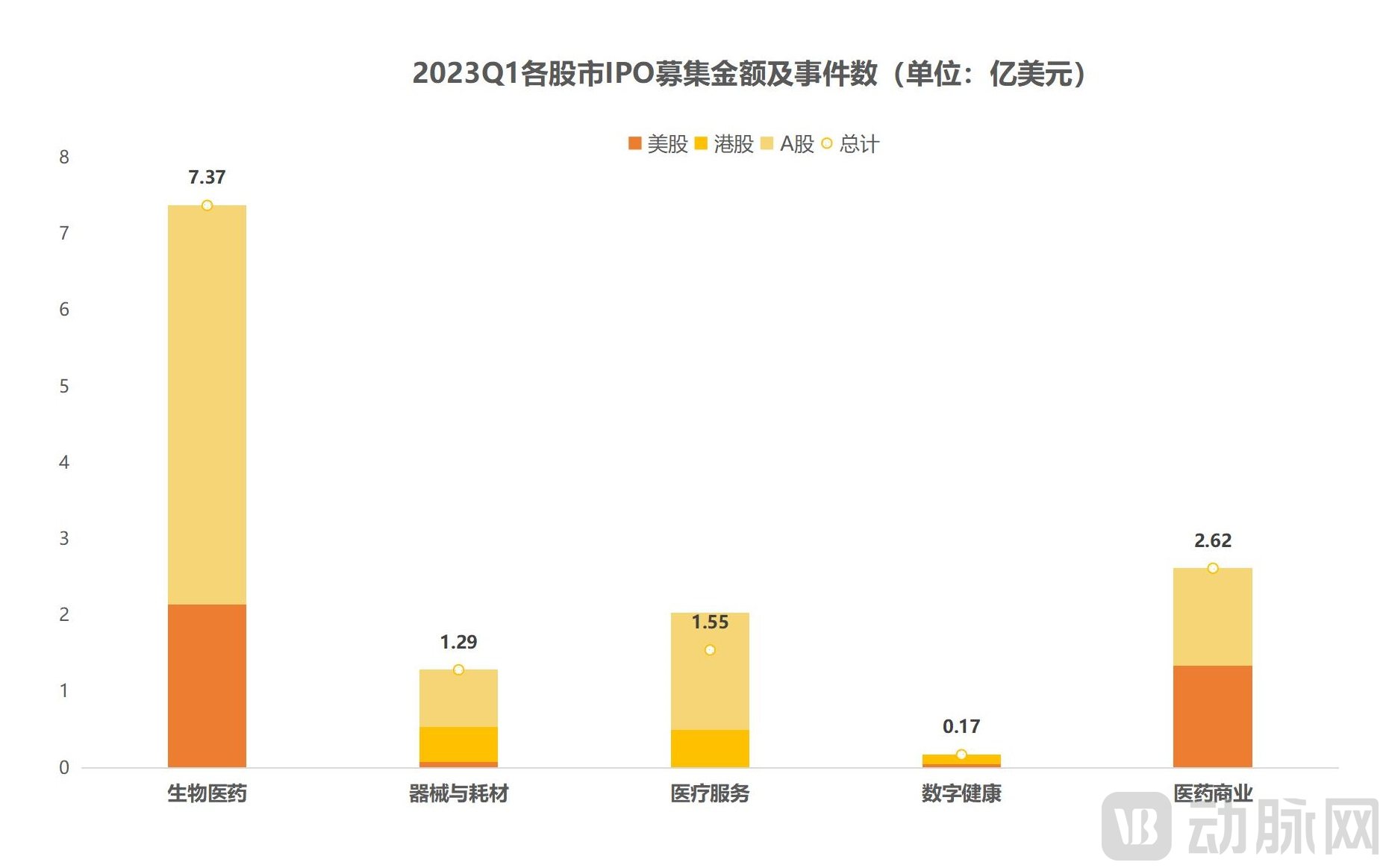

据动脉橙产业智库显示,2023年Q1,在A股、美股以及港股上市企业共34家,不及2022年同期;公开披露的募集总额约13亿美元,仅为2022年同期的约四分之一。

尽管美股并未如预期快速回暖,但国内却有了新趋势:中国证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见(“征求意见”),标志着A股全市场注册制将正式展开,更加包容的主板上市流程有望吸引国内更多医疗健康企业。

4.2二级市场相关企业表现欠佳,数字健康领域企业优先考虑一级市场融资

具体到受挫最为严重的数字健康领域,需要指出的是,已经上市的三家数字疗法标杆性企业股价并不乐观:Akili登陆纳斯达克开盘首日就因股价波动剧烈被迫多次暂停交易,截至2023年第一季度,股价较最高点跌去81%;Better Therapeutics则下跌超过87%。而Pear于2023年4月申请破产清算前,已经亏损1.234亿美元,收入仅为1270万美元。

这一局面也影响到相当数量的数字健康企业对为未来发展的预期,一些步入成熟期的企业优先选择继续融资而不是上市,并重新调整业务。不过,尽管目前数字疗法在二级市场折戟,但当前面临的诸如定价高、盈利模式不清晰等问题也未其他发展中的企业提供了参考,未来市场也有望看到相关企业向新的方向探索。

五、2023年Q1全球医疗健康投融资热点区域分布

5.1 全球:美国领跑全球,中美囊括全球融资总额的86%

2023年Q1,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、法国和德国。

2023年Q1,美国以295起融资事件,95.63亿美元(约658亿人民币)融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的86%,融资事件的76%。

此外,欧洲国家加大对生物医药的研发、生产的投资力度,生物医药创新出现强劲发展走势。尤其是法国和德国的医疗融资热度大幅上升,跻身五大热点地区之一。

从投资热点领域看,生物医药和医疗器械是本季度全球共同关注的热点领域。

5.2 中国:江苏位居榜首,江浙沪包揽融资事件的半壁江山

2023年Q1中国医疗健康投融资事件发生最为密集的五个区域依次是江苏、上海、广东、北京和浙江。

江苏累计发生59起融资事件,筹集资金5.02亿美元(约35亿人民币),是上半年融资事件数量最多的城市。继2020年度融资事件数超过北京后,在本季度的表现中继续领先于上海。

江浙沪地区仍然是中国医疗健康创新的中坚力量,134起融资事件包揽了全国2023年Q1医疗健康融资的半壁江山。

六、2023年Q1医疗健康公司融资TOP纪录榜