核药市场没有感受到资本寒冬!这一原本受到多重桎梏,发展并不均衡的小众赛道,正在随着Lutathera和Pluvicto的获批,焕发勃勃生机。

2022年是核药市场融资、产品进展、商业合作空前活跃的一年,新入局者、新靶点、新核素的出现,让核药成为创新药低迷市场中的一股暖流。2023年伊始,核药仍是创新药市场的弄潮儿,发展势头不减。远大医药、恒瑞医药、先通医药、核欣医药等企业进一步拉动了核药研发、融资“进度条”。

在核药行业需求进入新一轮快速放量周期的当下,我们调研了15家企业、访谈了18位行业专家,共同探寻核药领域持续爆发的动力。

核心观点:

2022年累计融资近9亿,在创新药低迷市场环境下,核药行业融资表现一枝独秀。《医用同位素中长期发展规划(2021-2035年)》《放射性体内治疗药物临床评价技术指导原则》等重磅政策的出台,释放了大量利好信号。这些利好政策的影响率先体现在了融资端,核药行业在资本市场的表现不负众望。2022年,核药是创新药领域过亿级融资事件占比最高的细分赛道。

国内75条管线在研,海外近7000条管线进入临床,创新核药研发进入高产期。根据蛋壳研究院的统计,中国企业共有75条管线在研,海外已有6468条管线进入临床。其中,镥[177Lu]标记药物风头正盛,以锕[225Ac]标记药物为代表的靶向α疗法关注度上升迅速,镓[68Ga]标记药物等新型肿瘤显像剂热度高涨。海内外实际研发差距不大,全球核药研发市场呈现出一片繁荣景象。

核药行业的扩容倚赖新靶点、新分子、新适应症、新核素的突破。核药产业爆发的同时,不可避免出现了一定的管线同质化现象,比如大量管线聚焦SSTR和PSMA靶点,瞄准神经内分泌肿瘤和前列腺癌,布局FAP的企业也在增多。业内成功的创新核药案例较少,需要企业探索Her2、CD38、NTSR-1等更多靶点,纳米抗体,多肽等更多分子,锕[225Ac]、砹[211At]等更多核素,肾癌、胰腺癌、肺癌等更多适应症,同时关注上游核素供应、下游核医学科建设等关键问题的解决。

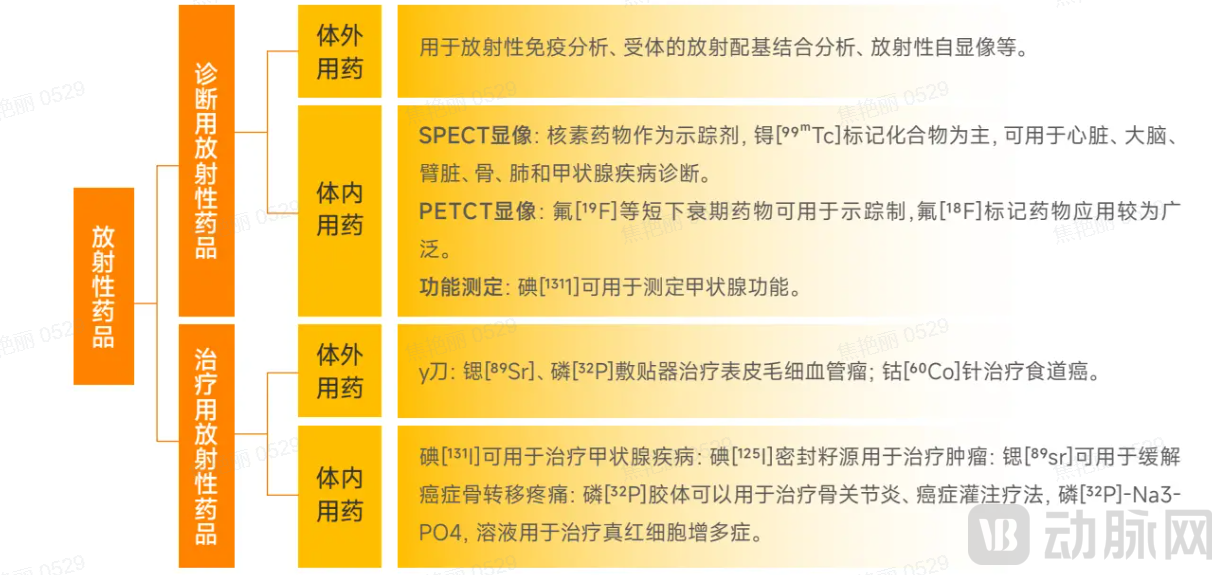

按照临床核医学的用途,核药可分为体内核药与体外核药两类。体外核药主要指放射性同位素标记的免疫诊断试剂,体内核药可按具体用途分为诊断用核药与治疗用核药。

根据《放射性体内诊断药物临床评价技术指导原则》,体内诊断药物是用于获得体内靶器官或病变组织的影像或功能参数,进行疾病诊断的一类体内放射性药物,可用于体检筛查、疾病诊断、器官结构/功能评估和患者管理;根据《放射性体内治疗药物临床评价技术指导原则》,体内治疗药物是将具有细胞毒性水平的放射性核素选择性地输送到病变部位,利用放射性核素的衰变特征释放射线或粒子对病变细胞产生杀伤作用,从而达到治疗目的的一类药物。

核药分类(图片来源:中伦视界)

与其余药物相比,核药有多个优势。一是可视化,可以准确看到肿瘤的位置,直观显示AD患者大脑中是否有斑块、斑块的位置、密度有多大,以及在心脏疾病诊断中显示心肌缺血的部位有多大等等;二是可定量化,能够计算出给药后的吸收剂量,帮助医生调整给药剂量,保证治疗效果的同时降低不良反应;三是耐药性表现更佳,核药依靠直接的核素内照射,可降低肿瘤细胞的放射抵抗的耐药机会。即便存在“核辐射”顾虑,这些特殊优势也决定了核药是精准医疗不可替代的重要部分。

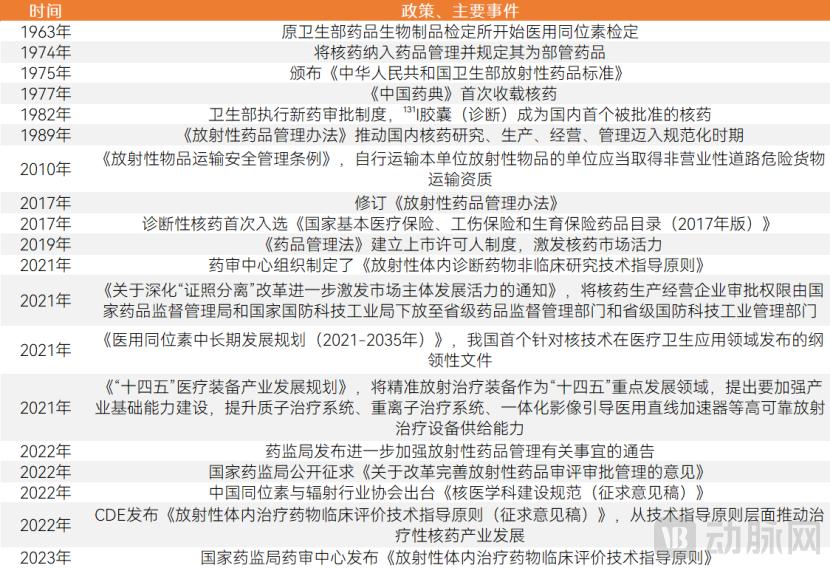

政策整体向好,但监管与现实仍有落差

中国核药相关政策

研发端,政策从诊断性核药向治疗性核药倾斜,契合治疗性核药临床试验数量快速增长的需要,进一步打通核药的临床研发路径。原料端,政策着力解决医用同位素生产和供应难题,指出到2025年,一批医用同位素发展的关键核心技术取得突破,适时启动建设1-2座医用同位素专用生产堆,实现常用医用同位素的稳定自主供应;到2035年,积极推动医用同位素“走出去”。

国内核药监管政策有待更科学,核药申报还存在诸多模糊点。核药监管复杂,为核药进行临床研究带来了一定阻碍,比如开展临床试验时为核医学科增项、增量的获批时间漫长,再比如政策要求在年末时需做好明年度医用同位素的使用计划,如年中变更使用计划需经过漫长的办理过程。另外,与海外相比,国内核药监管存在一些不确定的地方。例如,放射免疫诊断试剂在我国属于核药,在一些欧美国家则不属于;碘 [125I] 密封籽源、微球等介入治疗药物,在我国是按药品管理,而美国将其按医疗器械管理;镓等核素原料IND申报的要求标准与FDA不统一。核药的特殊性也使得其无法完全参照传统药物法规进行监管。这些差异造成不少企业在法规上存在困惑。

低迷市场下的一抹暖阳:2022年融资近9亿

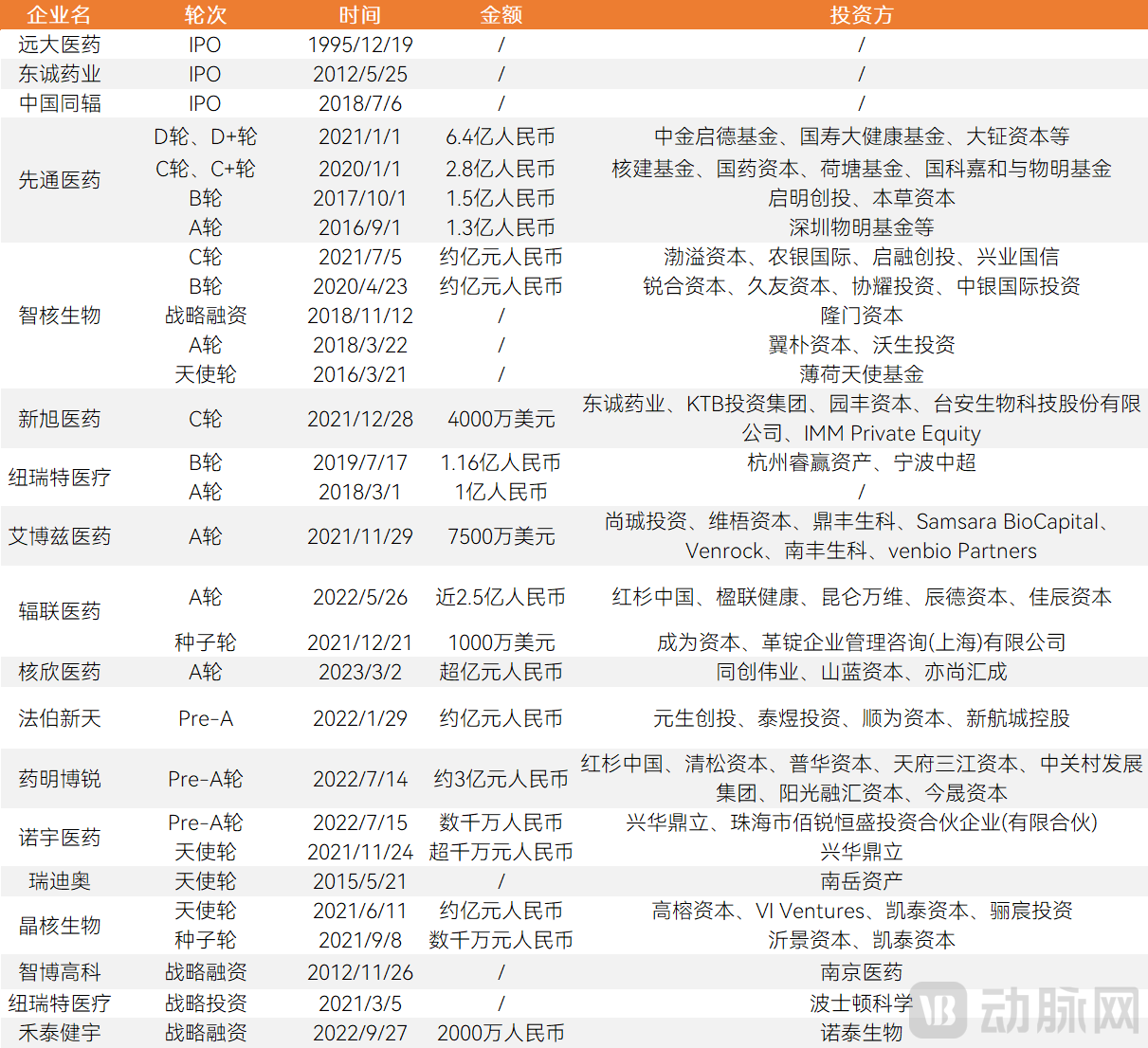

中国核药领域,共有接近70家投资机构布局,一共完成了29笔融资,融资总额超过33.54亿人民币,其中2022年行业热度攀升,全年融资近9亿人民币。远大医药、东诚药业、中国同辐三家企业已经IPO,多家初创企业获得明星机构大额投资。大型企业与初创企业都展现出了迅猛的发展势头。

中国核药企业投融资详细情况

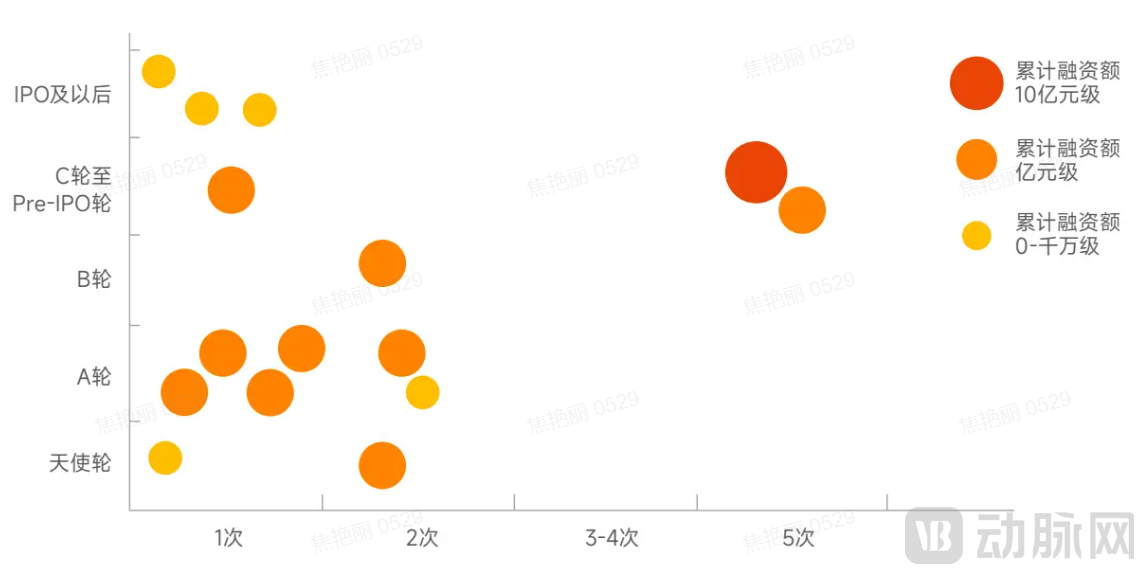

过亿元大额融资频繁,核药是2022年创新药领域过亿级融资事件占比最高的细分赛道。从投资轮次和频次来看,处于A轮阶段的企业最多,占比为31%,企业累计融资额超过亿元的有8家,占比高达50%,其中先通医药已完成D+轮融资,累计融资额超10亿。并且,单次融资、早期阶段超亿元的现象普遍,创新药领域近年对于大额投资较为谨慎,2022年下半年资本市场遇冷,核药在2022年是过亿级融资事件占比最高的细分赛道,证明正处于发展早期的中国核药市场吸金能力强,有巨大的投资空间。

中国核药企业投资轮次和频次分布

治疗性核药企业,以及在产业上下游拥有差异化创新能力的核药企业现阶段更受青睐。从投资方向来看,创新治疗性核药、RDC、肿瘤都是投资机构青睐的方向,有能力解决上下游关键问题的企业尤其受青睐。预计这一投资规律在未来几年内会持续。

核药产业链长,且各个环节都具备高度的专业性和壁垒。可将核药产业分为上游医用同位素供应;中游核药研发、生产、流通;下游临床应用,使用核药对患者进行诊断和治疗。

核药上游话语权强,面临供应不足难题

(1)常用同位素在诊断中大显身手,新兴诊疗一体化核素大放异彩

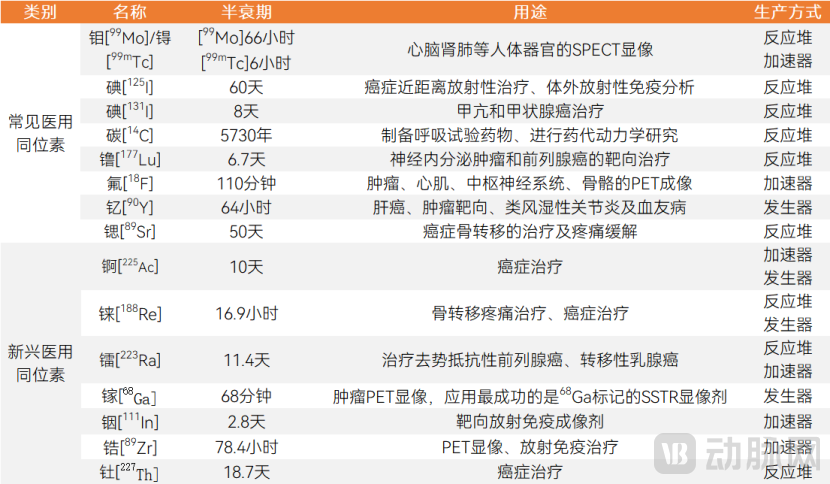

应用于医学领域的放射性同位素称为医用同位素,是研发生产核药的基础原料。对很多ADC、抗体等领域的Biotech企业来说,中游研发是核心,上游提供酶、基因合成的企业估值一般不高,话语权也较小。但核药领域不同,核药对上游的依赖度更大。目前,共有100多种放射性同位素用于医疗领域,有30多种医用同位素可用于疾病诊断和治疗。其中,有8种属于常用的临床诊断和治疗医用同位素,分别是钼[99Mo]/锝[99ᵐTc]、碘[125I]、碘[131I]、碳[14C]、镥[177Lu]、氟[18F]、钇[90Y]、锶[89Sr],锕[225Ac]、镓[68Ga]等新兴同位素也在发展中,与常用核素在SPECT/PET显像、疾病治疗上优势互补。

常用医用同位素、新兴医用同位素概况

镓[68Ga]是一个优越的诊断类核素,将很大程度替代氟[18F]广泛应用于肿瘤显像。可用于肿瘤显像的核素有氟[18F]、镓[68Ga]、铟[111In]、锆[89Zr]等。镓[68Ga]半衰期68分钟,半衰期短,具备方法简便、条件温和、快速、成本低廉等优点,非常匹配诊断性核药的需求。镓[68Ga]和镥[177Lu]是最受欢迎的诊疗一体化核素,在脑胶质瘤中,用177Lu-DOTATE和68Ga-DOTATE标记的DOTA-octreotate已分别通过FDA批准用于放射靶向治疗和PET成像,2020年,68Ga-PSMA-11通过FDA批准为第一个用于PSMA阳性前列腺癌PET成像的68Ga放射性药物。

几种常用于肿瘤显像的核素对比

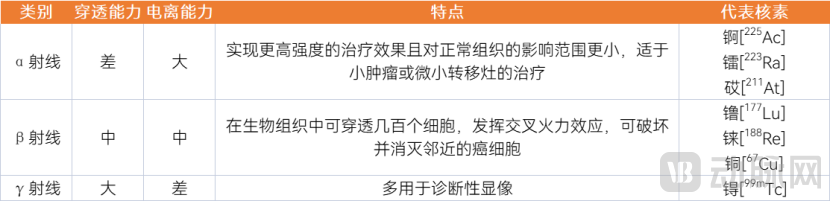

治疗类核素正在从β核素向α核素发展,锕[225Ac]、砹[211At]、钍[227Th]潜力巨大。在治疗性核药上,目前行业以镥[177Lu]为代表的β核素关注度最大,但行业目光正从β核素向α核素发展,与β射线相比,α射线的粒子质量更大,具有更高的效力和更短的射程,靶向α治疗能够在靶点的有限区域内表现显著的细胞毒性效应,对其他健康组织和器官的有害辐射剂量较低,实现更高强度的治疗效果且对正常组织的影响范围更小。

α射线和β射线的对比

(2)医用同位素短缺是全球挑战,中国正在扭转同位素进口垄断局面

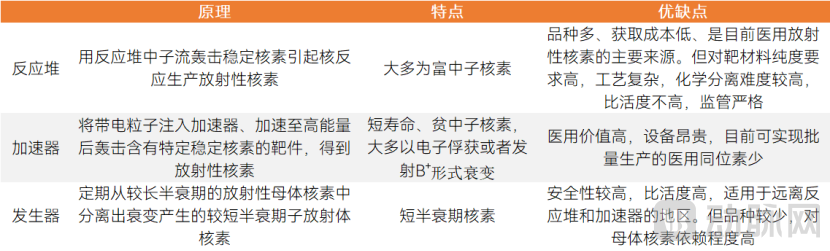

从源头稳固核药产业链,中游研发企业正在加快上游医用同位素布局,扭转我国医用同位素依赖进口局面提上日程。受时效性、供应链不稳定、海外部分反应堆即将关停等因素影响,医用同位素急需打破进口垄断。中国通过研发加速器、建设医用同位素生产堆、将医用同位素生产纳入现有反应堆年度生产计划、加强人才培养等措施,将加快医用同位素国产化进程。特别的是,不少中游研发企业也在积极介入上游核素供应,推动更多医用同位素从实验室走向产业化、规模化。

加速器高效便捷、环保性高,是医用同位素制备发展趋势之一,但我国使用的加速器大部分依赖进口。医用同位素主要有4种制备方式,分别是反应堆辐照、加速器辐照、高放废液提取、发生器制备。反应堆辐照是当下医用同位素的主要制备方式,但操作繁杂,工艺复杂,并且反应堆没有完全的商业化。加速器则能够比较便捷地实现商业化,根据中华医学会核医学分会的统计,我国共有医用回旋加速器120台,分布于全国117个医疗机构。我国主要应用医用加速器生产氟[18F],未来会加速推进自主化小型回旋加速器的应用,布局中高能回旋加速器,保障氟[18F]稳定生产,制备钼[99Mo]、锕[225Ac]等医用同位素。

医用同位素主要生产方式对比

随着核药大规模商业化,将倒逼上游解决核素供应问题。无论是从产能还是从加速器技术壁垒角度看,都不建议中游企业耗费重金自主布局专业度极高的上游。首先是常用核素的供应能力并不差,现任中国核学会同位素分会理事长、中国原子能科学研究院研究员罗志福曾在采访中谈到,医用同位素供应问题早晚能解决。以钼-99为例,按年均5%的增长率预测,到2030年全国每年消耗量才不到3万居里,而利用现有一个反应堆满负荷运行生产的话,钼-99年生产量可以达到10万居里。其次,海内外已有多个专业公司在加大镥[177Lu]、锕[225Ac]等核素布局,并且随着更多创新核药商业化,势必会倒逼上游企业积极供应相应核素。

中游进入高产期

中游原创性、治疗性核药的开发是亮点。不论是中国还是海外,都进入了核药研发、生产的高产期。

(1)NMPA及FDA批准核药以诊断性核药为主,已有创新靶向核药获FDA批准

根据蛋壳研究院统计,一共有140款核药获得NMPA批准,其中包括73款放射免疫分析药盒;共有118款核药获得FDA批准,包括Lutathera、Pluvicto等创新治疗性核药。

获得NMPA批准的核药以诊断性核药为主,钇[90Y]微球注射液已在中国获批。目前共有22类诊断性核药获批,多用于显像诊断,10类治疗性核药获批,包括碘[125I] 密封籽源、碘[131I]化钠口服液、锝[99Tc]亚甲基二膦酸盐注射液,集中于肿瘤、甲状腺疾病等。总的看,NMPA批准的治疗性核药的市场地位并不理想,碘[131I]化钠胶囊和碘[131I]化钠口服溶液的市场表现较好,整体销售额在1-2亿元人民币,复合增长率在30%以上,国内在治疗性核药领域还需要一定时间的发展。伴随肿瘤发病率提高,企业创新能力加强,核药市场正在向治疗性核药倾斜,接下来会有更多创新型治疗性核药获批,据远大医药CEO周超预计,到2030年治疗性核药在全球核药占比中有望达到60%,目前远大医药的钇[90Y]微球注射液已经获批上市,是中国首个获得批准用于治疗结直肠癌肝转移灶的产品。

中国有73款放射免疫分析药盒获批,但非放射性分析方法学才是主流。放射免疫分析产品在中国是按照药品进行管理,NMPA已经批准了北方生物技术研究所、九鼎医学、协和医药科技集团等企业的73款放射性免疫分析药盒。放射免疫分析常用于各种激素、微量蛋白质、肿瘤标志物和药物等微量物质的测定,但存在放射污染和危害、保质期不长、自动化程度低,正在被化学发光等方法学替代。

NMPA、FDA批准核药涉及的核素

中国在创新核药审批上与欧美有差距,FDA已批准多款创新治疗性核药,在RDC赛道上FDA走得更快。近几年美国在治疗性核药上发展势头强劲,拜耳研发的Xofigo于2013年获得FDA批准上市,诺华的Lutathera在2018年获得FDA批准上市,治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者,Pluvicto于2022年3月获得FDA批准,用于治疗去势抵抗性转移前列腺癌患者。以Lutathera、Pluvicto为代表的RDC药物进一步提振了业界对于核药的信心,推动核药市场从诊断性核药加速走向治疗性核药。

Lutathera和Pluvicto两款明星药物销售额已达数亿美元,Pluvicto被视为下一个20亿美元重磅药物。Lutathera 2018年被FDA批准用于治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者,目前已在美国、欧盟、法国、加拿大、中国台湾地区获批。Lutathera在2018年营收达到了1.67亿美元,2019年增长到4.41亿美元,2022年营收为4.71亿美元。Pluvicto覆盖的PSMA阳性患者占到去势抵抗性转移前列腺癌患者的约80%,可以极大地补全PARP抑制剂治疗获益较差的患者,市场空间巨大,被诺华视为下一个20亿美元重磅药物,在2022年的营收为2.71亿美元。

随着Lutathera和Pluvicto在更多国家上市、适应症扩大,还有更大的商业空间,Pluvicto年产值可达到60亿美元以上。Lutathera当前的适应症较小,在欧美的患者群体仅有数万人,供应链也不足以支撑其大规模临床应用。随着供应链健全、适应症的拓展、患者群体扩大,两款药物的销售额会有进一步的突破。目前Lutathera正在中国进行Ⅱ期临床试验,Pluvicto已经在中国申报临床,同时诺华正在尝试Lutathera与其余药物联合用药,以及将Lutathera应用于胶质母细胞瘤和乳腺癌等。Pluvicto则有望成为前列腺癌二线疗法,且正在向转移性激素敏感性前列腺癌拓展,前不久诺华宣布在印度安纳波利斯新建一个生产车间,用于生产Pluvicto,预计到2024年产能达到25万支/年,Pluvicto每支价格27000美元,意味着年产值可达到60亿美元以上。

Xofigo的销量并不十分亮眼,启发核药企业在适应症、医用同位素布局上更慎重。拜耳研发的Xofigo已经在美国、中国等50多个国家获批,用于治疗伴症状性骨转移且无已知内脏转移的去势抵抗性前列腺癌。但是在销售上,Xofigo表现相对平淡,一方面因为供应镭[223Ra]同位素的厂商较少,另一方面治疗该适应症的药物已经较多,Xofigo面临较大的竞争压力。故此,在核药开发上,企业需要针对市场情况慎重考虑,选择临床价值明确、现有治疗手段存在缺陷、能够充分发挥核药优势的适应症。

伴随RDC药物的火热,已经有5款涉及镓[68Ga]的诊断性核药获得FDA批准,正在替代传统的SSTR显像和PSMA显像。RDC药物的一大特色是能够实现诊疗一体化,镓[68Ga]与镥[177Lu]配位化学性质相似,可标记同样的化合物分别进行显像和治疗。镓[68Ga]核药可用于PSMA阳性病变正电子发射断层扫描、神经内分泌肿瘤的PET成像,其对神经内分泌肿瘤的诊断灵敏度和特异性都在90%以上,并且改变了50%-60%的神经内分泌肿瘤患者的诊治策略。随着Lutathera和Pluvicto先后获批,以及多款基于镥[177Lu]的前列腺癌药物和神经内分泌肿瘤药物进入临床,镓[68Ga]标记药物的热度会快速上升。

(2)全球核药研发繁荣,镥[177Lu]热度极高,存在一定靶点、适应症同质化现象

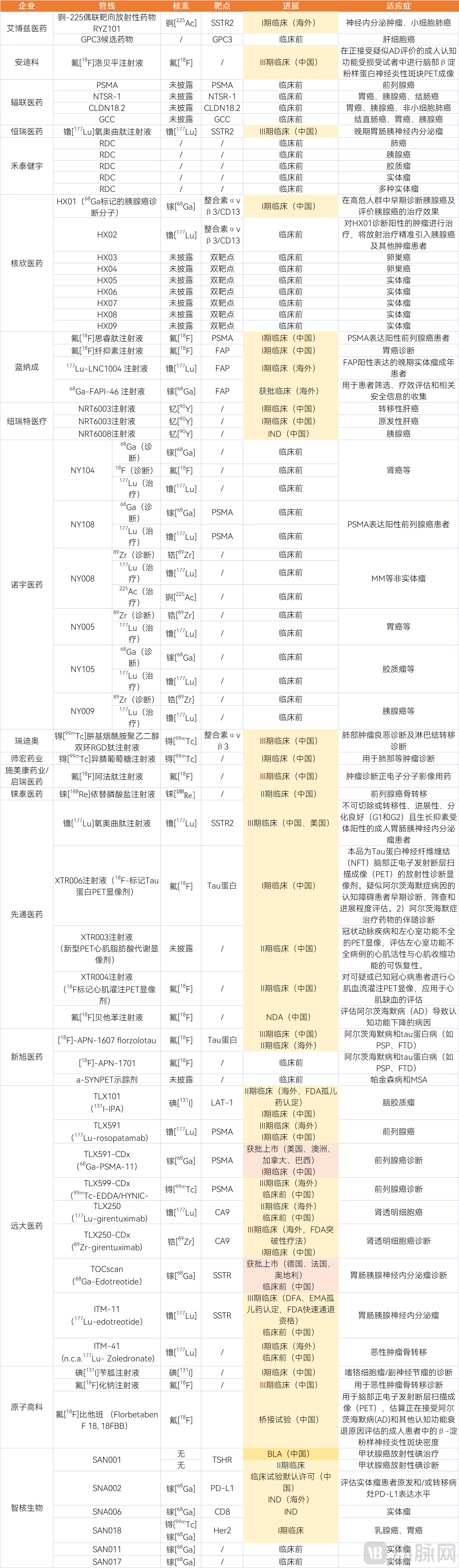

蛋壳研究院对国内企业已披露的在研核药管线进行了梳理,发现一共有74条在研管线,涉及诊断性核药、治疗性核药,其中RDC管线众多,远大医药、诺宇医药、先通医药、辐联医药、蓝纳成等多家企业均是核药市场的创新力量。

中国企业在研核药概况

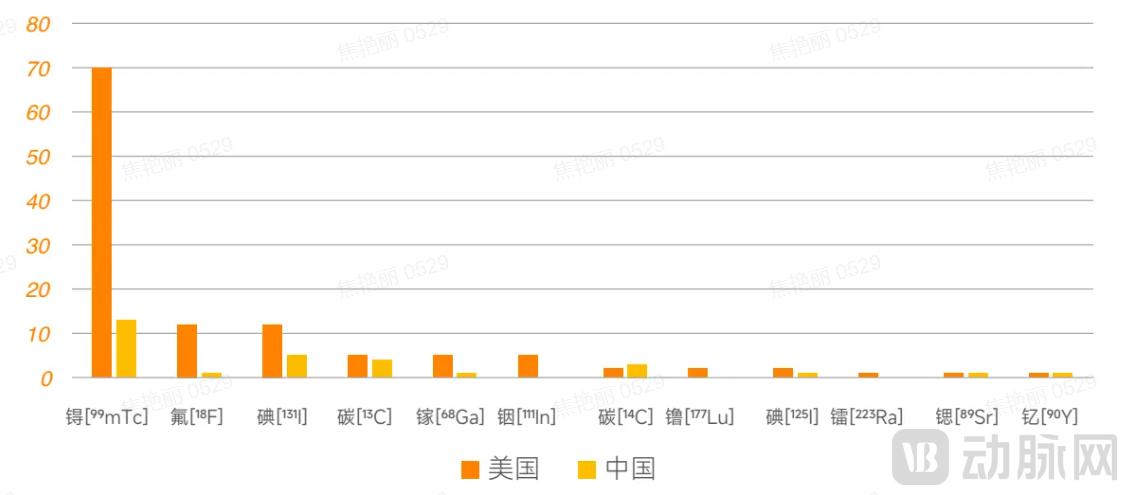

此外,蛋壳研究院基于ClinicalTrials.gov,对海外处于临床阶段的核药管线进行了盘点,一共有6468个管线处于临床阶段。其中有2482项基于氟[18F]、586项基于镓[68Ga]、356项基于钇[90Y]、220项基于镥[177Lu]、123项基于锆[89Zr]、22项基于锕[225Ac]、8项基于铼[188Re]。

梳理中国及美国在研管线,可以发现RDC是重要的一部分。RDC也可称为靶向放射疗法(TRT),原理是将肿瘤特异性的靶头与核素进行结合对肿瘤进行靶向性的杀伤,利用标记有放射性核素的靶向分子对疾病进行治疗,对体内病灶进行精准放射治疗。

RDC是临床实操中唯一能够实现诊疗一体化的药物。RDC通过装载半衰期较短的同位素,药物迅速从血象进入靶组织,核素与原位肿瘤或继发肿瘤相结合,在极短半衰期内给出信号并通过分子影像学得出全面医学影响结果。其特点在于可以只更换核素部分,相关的靶头和linker都保持相似的情况下,就能够形成诊疗一体化的产品,比如连接氟[18F]、镓[68Ga]等构成诊断产品,精准靶向的位置,连接镥[177Lu]、锕[225Ac]构成治疗产品,节约研发成本,更加方便医生给患者精准用药。这也是目前临床实操中唯一能够实现诊疗一体化概念的领域。远大医药管线中的TLX591、TLX250和ITM-11,皆布局配套诊断产品TLX591CDx、TLX250CDx及TOCscan。智核生物管线中的SNA011和SNA017也是对标诊疗一体化开发。

核药为多肽药物带来发展第二春,靶向多肽核药是RDC重要方向。全球已获批的多肽药物超过100种,但细胞疗法、基因治疗的出现,逐渐抢走多肽药物的风头。多肽是核药的一种重要的靶向载体,与核药是天作之合,与抗体相比,多肽在组织渗透、药代动力学性质等方面优势独特,同时多肽蛋白的特异性表达与偶联功能,可以满足RDC的技术突破方向要求。FDA已经批准多款靶向多肽核药,用于SSTR高表达的神经内分泌肿瘤和PSMA高表达的前列腺癌的诊断和治疗,其中Lutathera用的多肽是Octreotide(奥曲肽),Pluvicto用的是PSMA binding motif,证明了基于多肽分子开发RDC的可行性。

RDC几种重要靶向分子对比

镥[177Lu]标记药物成为RDC研发主流。镥[177Lu]是一种治疗性核素,在前列腺癌、神经内分泌肿瘤治疗上的价值已经得到验证,多数管线仍旧聚焦于前列腺癌、神经内分泌肿瘤,也有少量管线在探索镥[177Lu]标记药物在肾细胞癌、结直肠癌等更多适应症中的潜力,以及镥[177Lu]标记药物与小分子药物联合用药。伴随镥[177Lu]标记药物的热度,镓[68Ga]标记药物的研发热度随之升高,目前有586项镓[68Ga]核药处于临床阶段,多数是作为诊断产品,与镥[177Lu]搭配使用,形成诊疗一体化。未来镓[68Ga]也可与锕[225Ac]匹配。

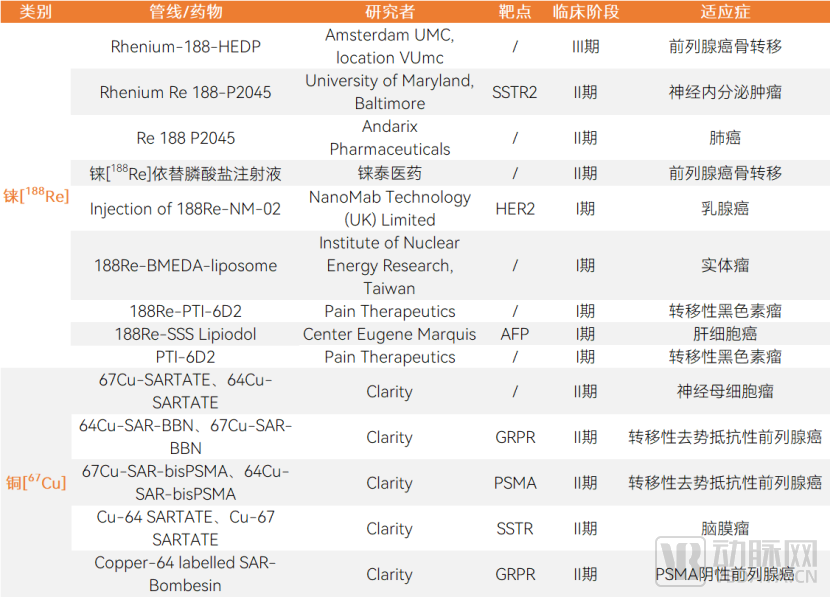

除镥[177Lu]外,铜[67Cu]、铼[188Re]等β射线的关注度也在上升。首先,铜[64Cu]/铜[67Cu]能够实现真正意义的诊疗一体化。铜[64Cu]/铜[67Cu]这一细分市场的代表企业是Clarity。Clarity布局铜[64Cu]/铜[67Cu],聚焦癌症治疗,铜[64Cu]用于PET和分子放射治疗,铜[67Cu]易在癌细胞蓄积,能释放出可杀死癌细胞的β射线,因此可用于癌症治疗。因为使用了同一个金属元素,实现真正意义上的诊疗一体化。Clarity目前主要有三条产品线,分别是针对神经母细胞瘤的SARTATE、针对乳腺癌和前列腺癌的SAR-Bombesin以及针对前列腺癌的SAR-bisPSMA。另外,目前进入临床的铼[188Re]标记药物有9项,适应症有黑色素瘤、肝细胞癌、前列腺癌、肺癌等,海外进展最快的是Andarix Pharmaceuticals和University of Maryland, Baltimore的管线,都处于临床Ⅱ期。国内,铼泰医药的铼[188Re]依替膦酸盐注射液已经完成Ⅱ期临床。

处于临床阶段的铜[67Cu]、铼[188Re]标记药物

核药研发正在从β核素向α核素发展,锕[225Ac]、砹[211At]、钍[227Th]潜力巨大。

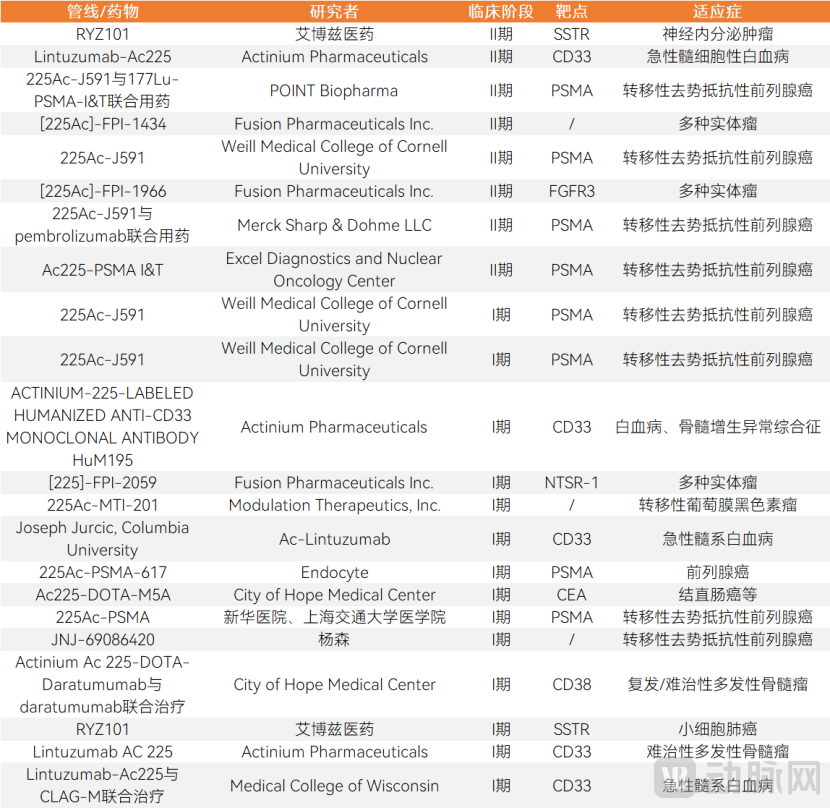

全球已有22项锕[225Ac]标记核药进入临床。锕[225Ac]的适应症有前列腺癌、神经内分泌肿瘤、乳腺癌等,目前中国企业开展了2项基于锕[225Ac]的核药管线,海外有22项锕[225Ac]核药管线进入临床,其中有8个管线处于临床Ⅱ期,14个管线处于临床Ⅰ期,还没有进入Ⅲ期临床的管线。据悉,艾博兹医药的RYZ101是全球首个进入临床阶段的锕[225Ac]偶联靶向核药,旨在将高效放射性同位素锕[225Ac]递送至表达SSTR2的肿瘤部位。Fusion Pharmaceuticals、Actinium Pharmaceuticals也是锕[225Ac]核药的重要参与者,Actinium Pharmaceuticals靶向CD33治疗急性髓细胞性白血病的管线Lintuzumab-Ac225处于临床Ⅱ期,Fusion Pharmaceuticals针对多种实体瘤的管线[225Ac]-FPI-1434也处于Ⅱ期临床。

进入临床阶段的锕[225Ac]核药

进入临床阶段的砹[211At]核药共有6个,适应症有血液瘤、卵巢癌、甲状腺癌等。砹[211At]在血液瘤中的进展相对较快,Fred Hutchinson Cancer Center的管线211At-BC8-B10正处于Ⅱ期临床。2023年,威斯康星大学麦迪逊分校放射科和物理系的蔡伟波教授团队和华中科技大学同济医学院附属协和医院的兰晓莉教授团队在European Journal of Nuclear Medicine and Molecular Imaging发表文章,阐述了砹[211At]标记PSMA靶向配体药物临床前研究成果,并为更广泛的安全性研究提供有价值的策略,展示了砹[211At]标记药物临床转化和应用的前景,将推动砹[211At]在更多肿瘤中的应用研究。

进入临床阶段的砹[211At]核药

拜耳是布局钍[227Th]核药的主要企业。目前进入临床阶段的钍[227Th]核药管线均属于拜耳。拜耳正在开发钍偶联靶向(TTC)研究平台,并依托此平台开发针对多种癌症的药物,包括PSMA阳性的前列腺癌、表达间皮素的肿瘤、HER2阳性的肿瘤、非霍奇金淋巴瘤。其中,拜耳正在探索将BAY2315497注射液与Darolutamide(BAY1841788)联合用药,治疗转移性去势抵抗性前列腺癌,该研究正处于临床Ⅰ期。

进入临床阶段的钍[227Th]核药

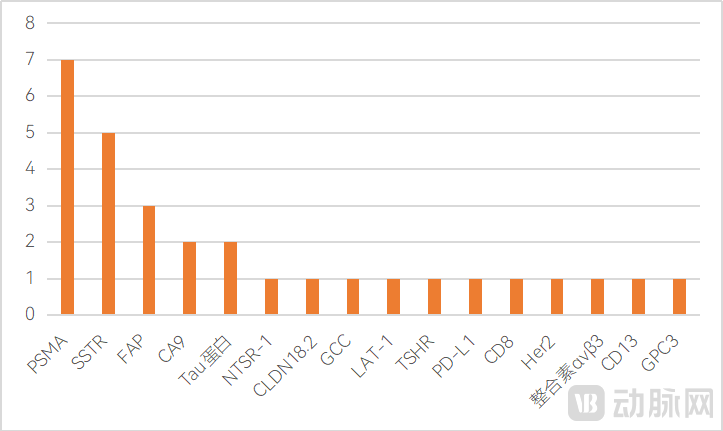

靶点和适应症方面,国内不少RDC研发管线对标诺华已获批的两款产品开发仿制或改良型新药,PSMA、SSTR是核药研发热门靶点,前列腺癌、神经内分泌肿瘤管线众多,同质化现象已经初步显现。

中国企业在研核药管线涉及靶点情况

核药领域成功得到验证的靶点不多,诺华正在布局的FAP或许是下一个新星。FAP为Ⅱ型跨膜丝氨酸蛋白酶,高表达于许多上皮肿瘤相关成纤维细胞中,如胃癌、食管癌、肺癌等,而在正常组织、良性肿瘤间质中无表达或表达较低,具有广阔的治疗前景。此前,诺华与SOFIE Biosciences子公司iTheranostics达成了一份转让协议,获得了开发和商业化FAP靶向剂库(包括FAPI-46和FAPI-74)治疗应用的全球独家权利,业界由此提高了对FAP的期待。现在,蓝纳成的177Lu-LNC1004注射液已经进入Ⅰ期临床,治疗FAP表达阳性的晚期实体瘤成年患者;POINT Biopharma的核药管线[Ga-68]-PNT6555、[Lu-177]-PNT6555也是聚焦FAP。

未来,行业需要在更多肿瘤、分子类型中找到核药成功的规律性。目前除了局部给药和血液瘤治疗外,治疗性核药在实体瘤领域的成功案例只有2个,还有众多研发挑战待解决,比如哪些肿瘤适合核药治疗,多肽、抗体、小分子哪种分子类型潜力更大,如何克服多肽核药靶向分子不足、肾脏清除等关键问题,如何应对抗体分子量大、组织穿透慢、半衰期过长问题。接下来,行业需要在更多的肿瘤、更多的分子类型、更多的靶点中打造更多成功的核药案例。

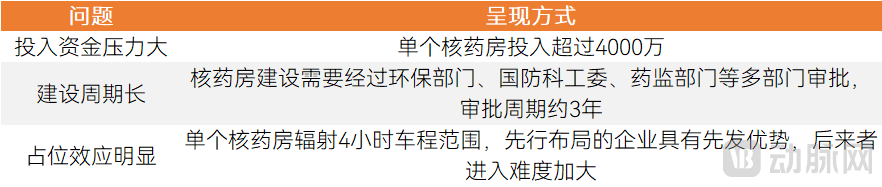

(3)两家头部企业占据核药房资源

新兴核药企业自行建立核药房的可能性较小,“合作共享”会是更普遍的模式。中国的核药房资源基本集中在中国同辐、东诚药业两家公司。蛋壳研究院判断,由于资质下放到省市级,在研发阶段,新兴企业更倾向于自建,在大规模商业化阶段,大多数企业会选择与核药房企业合作。自建核药房资金压力大,核药房的建设周期基本都要3年起,单个核药房的投资大概超过4000万,营收千万左右可以达到盈亏平衡。因此,未来新兴核药企业会先着重在单品类竞争上塑造优势,再与中国同辐、东诚药业等企业的核药房资源进行合作。

核药房建设壁垒

未来趋势

核药市场在全球都处于高速发展阶段,蛋壳研究院认为,未来,应该重点关注核药靶点创新、适应症创新、核素创新,关注产业链上下游合作,以及核药企业与ADC、PDC的联动;关注核药CRO/CDMO板块的发展。

在靶点创新、适应症创新、核素创新趋势中竞赛

核药联合用药前景可观。核药可与多种药物联用,比如与肿瘤合成致死疗法联用,与肿瘤免疫疗法联用等,实现更好的疗效。目前已经开展了数项核药联合用药的研究,Peter MacCallum Cancer Centre, Australia尝试将PAPR抑制剂他拉唑帕尼(Talazoparib)与177Lu-DOTA-Octreotate PRRT联合用药,治疗神经内分泌肿瘤,研究正处于临床Ⅰ期。OncoC4将ONC-392与Lutetium Lu 177 Vipivotide Tetraxetan联合用药,用于转移性去势抵抗性前列腺癌,正处于临床Ⅱ期。

靶点、分子、适应症、核素创新,做first-in-class。创新核药成功的案例不多,为后来者提供了空间。接下来,更多靶点验证、更多创新靶向分子、更多适应症是决定核药市场能否做大的关键。比如,在靶点上,还有很多已经被临床验证的靶点,比如EGFR、HER2、PD-L1、ALK、KRAS、BRAF、ROS1、NTRK等成熟靶点,没有成功应用于核药中,现在是布局这些靶点的窗口期。在SSTR和PSMA之外,已经有企业着眼于更多靶点的布局,进军更多适应症。如诺华与Bicycle Therapeutics合作,开发基于双环肽的放射性偶联药物;诺宇医药完成了胰腺癌、肾癌、胃癌、前列腺癌、帕金森病等重大疾病领域中数十个靶点的筛选及临床开发策略验证工作;拜耳在研的RDC管线靶点涉及Her2、CD20、CD22、MSLN;智核生物布局PD-L1、Her2等靶点,聚焦乳腺癌、胃癌、甲状腺癌;Ipsen布局NTSR-1靶点,管线正处于Ⅰ期临床。分子创新方面,多肽、抗体各有优劣,需要发现更多突破性分子;核素创新方面,锕[225Ac]、砹[211At]、铼[188Re] 、镓[68Ga]是值得期待的创新核素。

核药CRO/CDMO快速兴起

中国创新核药企业数量在30家左右,对应庞大的核药CRO/CDMO市场。国内核药CRO/CDMO板块正在酝酿中。未来3年内,随着更多企业入局,以及大量管线进入临床,核药CRO/CDMO会迎来发展高峰。

(注:文中所有数据、信息截止到2023年4月15日)

特别鸣谢:信熹资本投资副总裁杨楠、辐联医药、诺宇医药联合创始人兼总经理颜成龙等。

以上为报告主要内容节选,报告完整框架如下:

请扫描二维码添加小助手获取报告全文,添加后请主动询问。

参考资料:

肽研社 世界核药的发展-RDC药物的兴起!

医用同位素中长期发展规划(2021-2035年)

中伦视界 解密核医学之核药行业监管概览及投资合规关注要点

中华医学会核医学分会 2020年全国核医学现状普查结果简报