免疫疗法作为抗肿瘤治疗重要的方向之一,近年来不断获得突破。

免疫检查点抑制剂、CAR-T、TCE、TIL等代表性药物的获批上市使越来越多的患者受益,特别是PD-1、PD-L1已成为非小细胞肺癌、黑色素瘤、食管癌等多种实体肿瘤的标准一线治疗方案,推动了肿瘤免疫疗法的广泛应用。

双抗、肿瘤新抗原疫苗药物、γδ T细胞疗法、巨噬细胞疗法等作为肿瘤免疫疗法重要代表,也取得了令人兴奋的临床结果,全球MNC正广泛布局。

但现有肿瘤免疫疗法仍面临总体响应率偏低、耐药性问题、安全性风险等诸多挑战,这些未满足的临床需求,正成为驱动行业探索下一代肿瘤免疫疗法的核心动力。

全球众多企业纷纷将研发重心转向新靶点开发和肿瘤微环境的解析,开发更多更具潜力的新一代免疫治疗策略,面对日益多元且快速演进的技术路径,如何系统识别并评估其中具备高临床价值与商业潜力的下一代大单品,已成为愈发热门的话题。

本份报告构建了一个涵盖“开发成熟度、临床价值、商业价值与资本热度”四个维度的评价体系,遴选肿瘤免疫疗法高价值赛道,并对当前处于关键发展阶段的几大核心赛道,聚焦其作用机制、临床进展、技术瓶颈及产业化路径进行了研究。

核心观点与结论

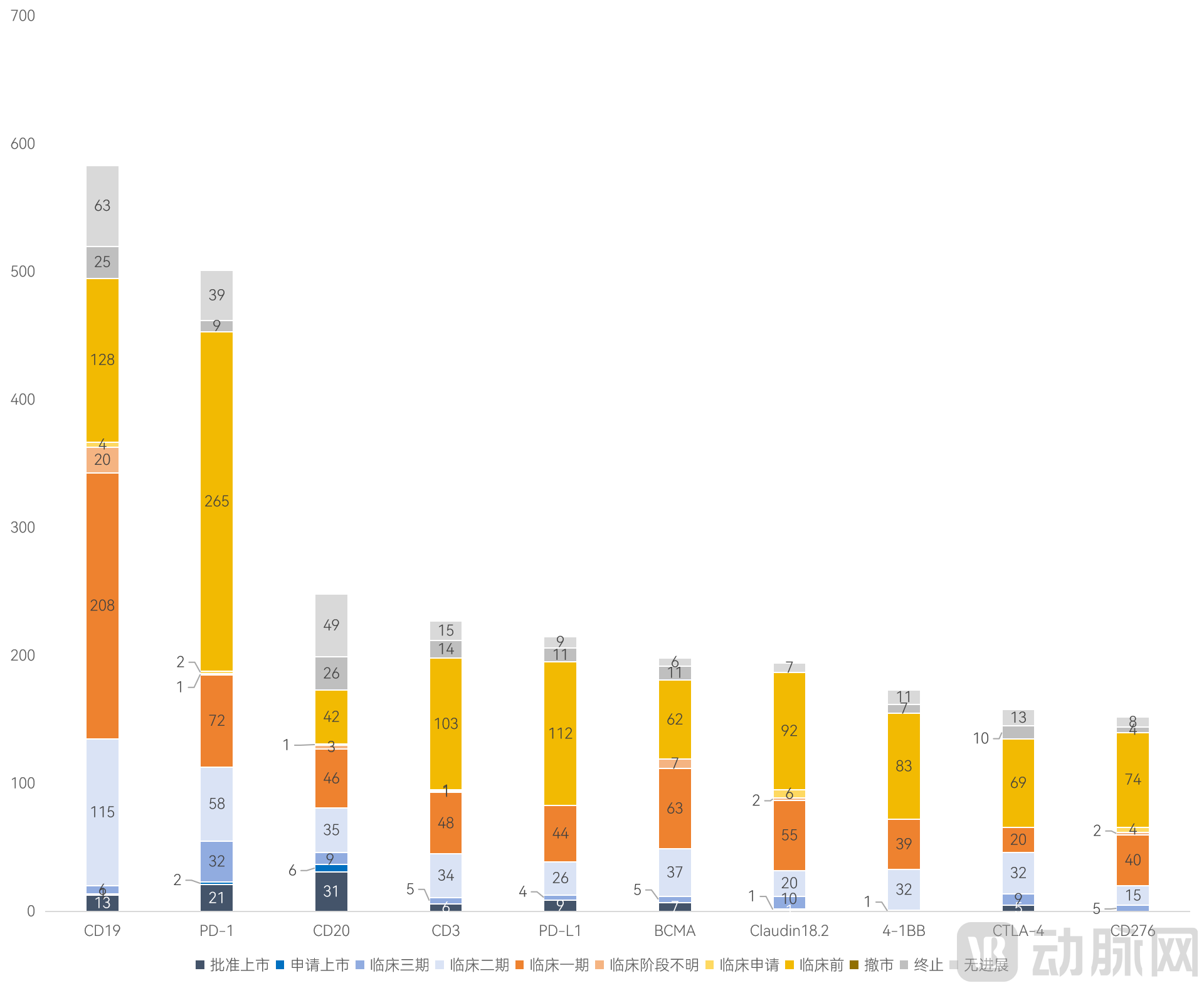

从靶点研发格局看,全球肿瘤免疫疗法管线已突破10000条,适应症高度集中于实体瘤。

CD19与PD-1是开发成熟度最高的靶点,管线数量均超过500条,标志着成熟靶点已进入红海竞争阶段。

在未上市的新兴靶点中,免疫共刺激分子4-1BB与新型免疫检查点抑制剂TIGIT管线数量领先。

从品种研发格局来看,各类品种管线体量差异显著,小众新兴疗法处于早期布局阶段。

CAR-T疗法管线数量位居所有肿瘤免疫疗法首位,总量接近3000条。

双抗为第二大品类,主流研发思路聚焦于双免疫检查点抑制剂、TCE疗法两大方向。

溶瘤病毒、TCR-T、CAR-NK、TIL及CTL等小众疗法管线数量偏少,整体研发布局规模有限。

从商业化进程看,医保支付扩容叠加海外授权出海,打开了行业双向增长空间。

目前国内已上市肿瘤免疫产品中,13款纳入国家医保乙类谈判目录,9款入选商业健康保险创新药目录。

此外,2025年中国肿瘤免疫疗法出海总金额超过393亿美元,以CAR-T和双抗为主。

本次研究中,动脉智库全面梳理全球已上市及在研肿瘤免疫疗法,依托“开发成熟度、临床价值、商业价值与资本热度”四大核心评价维度,遴选出十大下一代高价值肿瘤免疫疗法。

其中PD-1/VEGF双抗综合优势最为突出,凭借高开发成熟度、确定性临床与商业价值、持续高涨的资本热度,成为最具确定性的下一代大单品候选。

同时,PD-1/CTLA-4双抗、PD-L1/TGF-β双抗、PD-1/IL-2双抗、PD-L1/4-1BB双抗、CD3/BCMA TCE疗法、CD3/DLL3 TCE疗法、Claudin18.2/CD3 TCE疗法,以及下一代CTLA-4单抗,均推进至临床后期阶段,各项核心价值维度表现均衡。

此外,体内CAR-T疗法凭借超高资本热度,吸引大量企业入局,研发队伍快速扩容,成为极具潜力的新兴高价值方向。

靶点情况:CD19、PD-1成熟度高,4-1BB、TIGIT相关管线多

根据统计,目前全球肿瘤免疫疗法相关管线超过10000条,适应症以实体瘤为主。

其中,在全球市场,CD19和PD-1是开发成熟度最高的靶点,针对CD19与PD-1的管线均超过500条,分别有13个和21个药物获批上市,处于临床Ⅲ期的管线占比也显著高于其他靶点。

说明CD19与PD-1已进入产品生命周期相对成熟的阶段,新进入者将面临较大的商业挑战。

全球肿瘤免疫疗法靶点开发热度Top 10

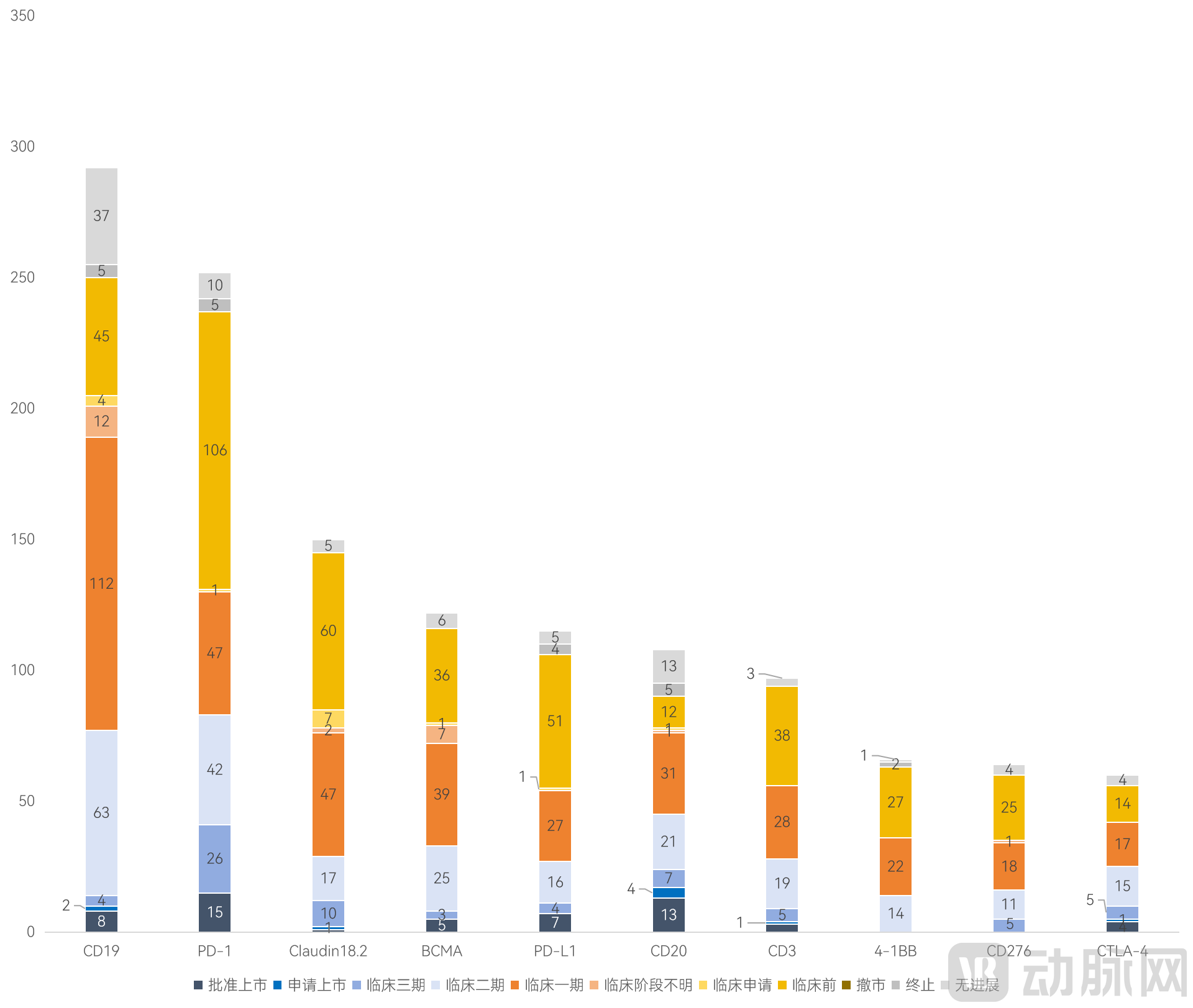

在中国市场,CD19和PD-1同样拥有开发成熟度优势,在研和上市产品数量均领先,CD19管线达292条(8款上市),PD-1管线达252条(15款上市)。

值得注意的是,Claudin18.2 在中国出现了明显的扎堆研发现象,国内150条管线占全球总数的77%。

中国肿瘤免疫疗法靶点开发热度Top 10

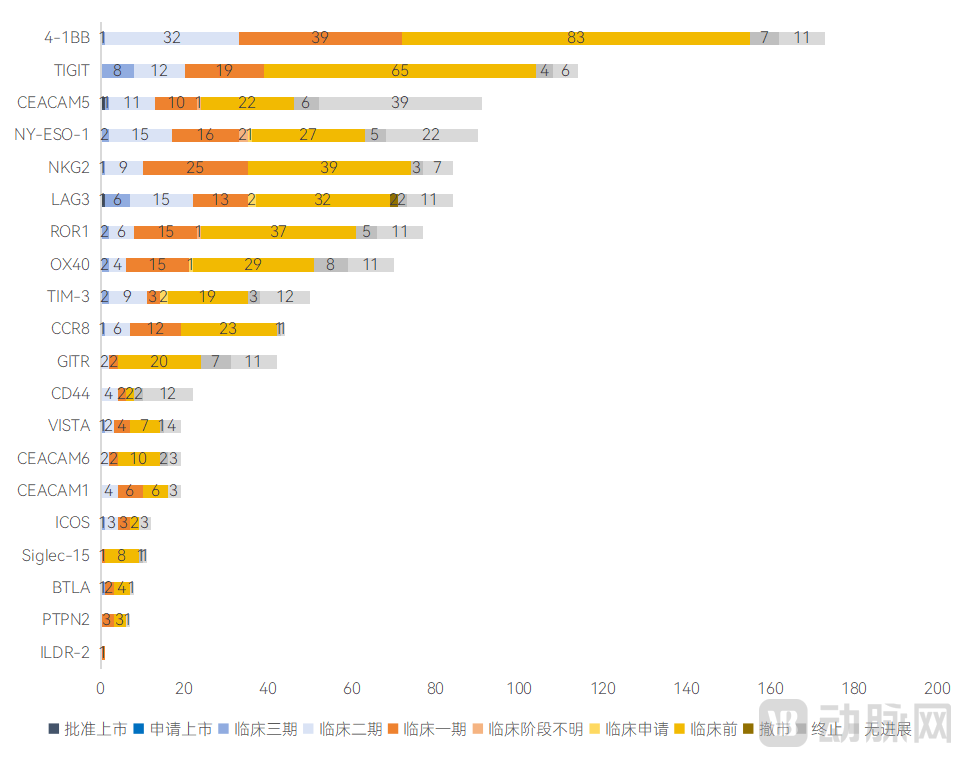

前述TOP10靶点成熟度高,竞争压力也日益加大,动脉智库结合行业调研,统计了一些关注度较高的新兴潜力靶点。

在全球未上市靶点中,免疫共刺激分子4-1BB与新型免疫检查点抑制剂TIGIT的开发热度高,在研管线分别达 173 条、114 条,反映了产业界对其克服现有免疫检查点抑制剂耐药、扩大有效人群的临床潜力抱有广泛期待。

CEACAM5、NY-ESO-1、NKG2研发热度也较高,ROR1、CEACAM5、CCR8、TIM-3等靶点也有企业和机构在布局。

肿瘤免疫潜力靶点全球在研情况

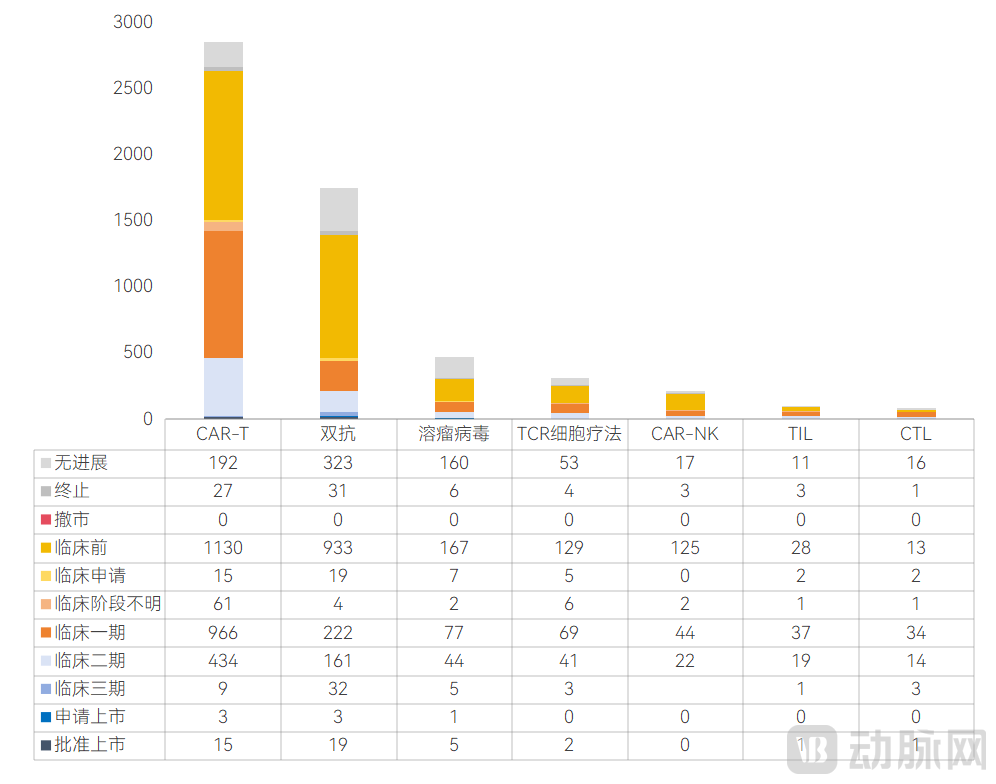

品种情况:全球CAR-T管线接近3000,中国双抗开发进度领先

从药物类型来看,CAR-T疗法管线数量位居首位,接近3000条,远超其他类型;其次是双抗。而溶瘤病毒、TCR-T、CAR-NK、TIL及CTL等疗法的管线数量相对较少(干扰素、白介素等细胞因子药物因临床效果有限,未纳入本次统计)。

全球肿瘤免疫疗法不同药物类型研发情况

根据统计,全球CAR-T在研管线共计2852条,其中中国拥有1538条,在CD19和BCMA等经典靶点领域的研究已较为深入。

与此同时,CAR-T细胞疗法向实体瘤治疗领域积极拓展,以Claudin 18.2、GPC3为代表的新兴靶点已显示出初步潜力。异体CAR-T、多靶点CAR-T及体内CAR-T等新型技术方向也逐渐成为研发焦点。

全球范围内,溶瘤病毒相关在研管线共计475条,靶点主要围绕cytokines、Cytokine receptor,适应证方面,目前集中于实体瘤领域,包括黑色素瘤、肝内胆管癌、结肠癌、非小细胞肺癌、三阴性乳腺癌及尿路上皮癌等。

现有5个产品已进入临床Ⅲ期研究阶段。中国的重组人5型腺病毒注射液(安柯瑞 H101)为全球首个获批上市的溶瘤病毒药物。

此外,全球范围内,TCR细胞疗法管线共有312条;CAR-NK疗法有213条管线,其靶点主要集中在CD19(全球38条,其中中国占19条)和BCMA(全球22条,其中中国占13条)。

双/多抗是应对肿瘤免疫单药治疗局限性、提升临床疗效的重要策略,开启了“免疫治疗2.0”时代。

肿瘤免疫双/多抗的靶点组合包括免疫细胞导向型,如TCE疗法、NK细胞连接器;免疫调控型,如双免疫检查点抑制剂、免疫检查点+共刺激激活。

目前,实体瘤领域,近半数管线由双免疫检查点抑制剂双抗组成,大概30%为TCE疗法。血液瘤领域则主要由TCE疗法构成。

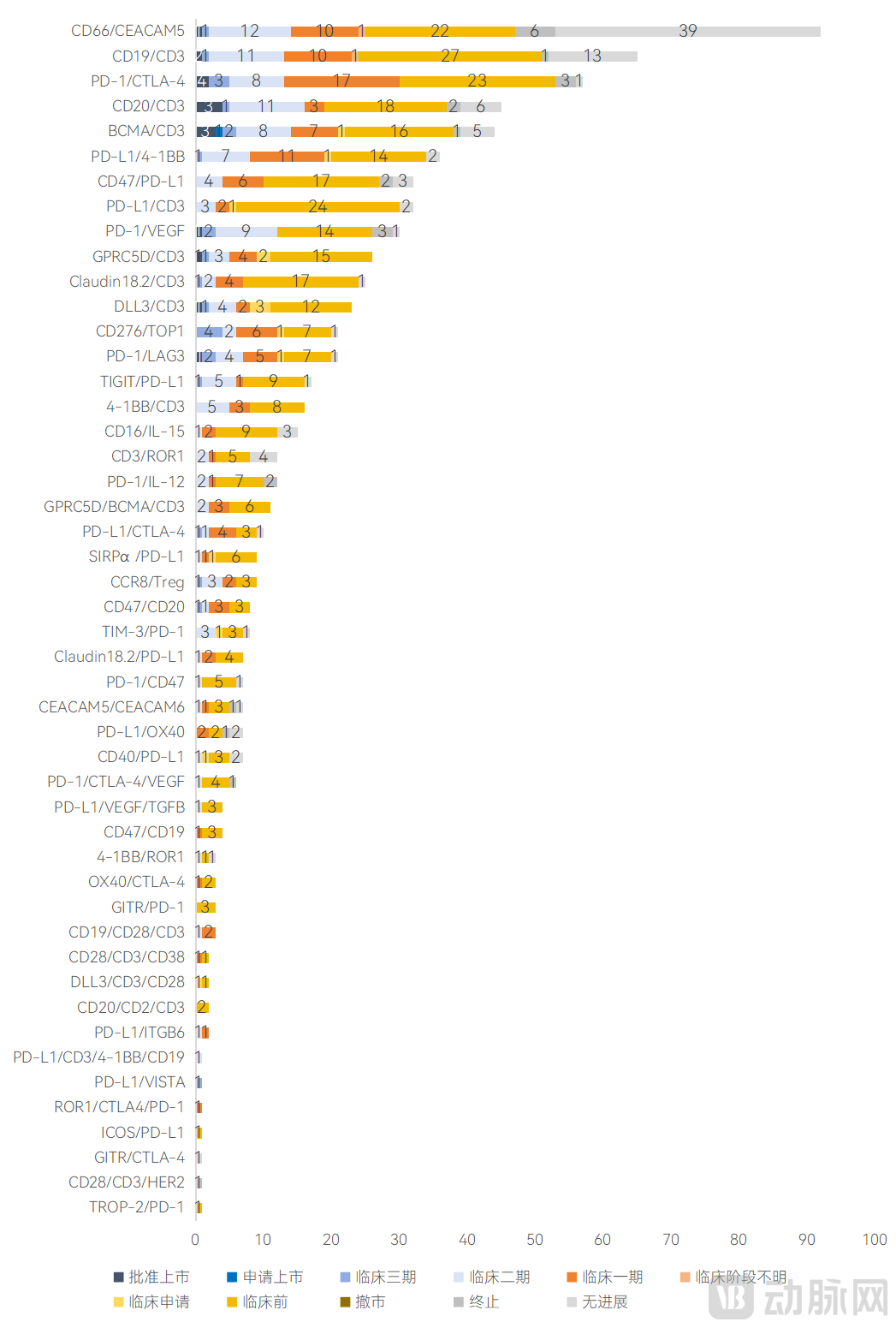

全球双/多抗管线进展

在全球肿瘤免疫双/多抗市场,DLL3/CD3、GPRC5D/CD3、PD-1/VEGF、BCMA/CD3、CD20/CD3、PD-1/CTLA-4等代表性靶点组合已有药物获批上市。

从适应症分布看,全球超过70%的管线用于治疗实体瘤。尚未上市的药物中,PD-L1/4-1BB、CD47/PD-L1、PD-L1/CD3、Claudin18.2/CD3等靶点组合在全球的研发热度居前。

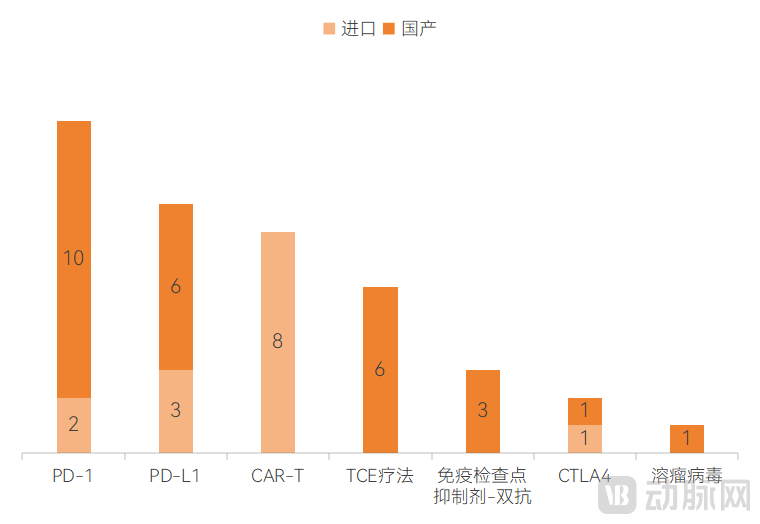

已上市产品方面,目前国内获批上市的肿瘤免疫疗法以免疫检查点抑制剂为主。

中国获批上市的肿瘤免疫疗法类别

截至2026年1月30日,国内共有27款免疫检查点获批,其中国产21款(包括10款PD-1单抗、6款PD-L1单抗、3款双抗及1款CTLA-4单抗),进口6款(包括2款PD-1单抗、3款PD-L1单抗和1款CTLA-4单抗)。

细胞疗法方面,国内已获批8款产品,均为CAR-T疗法;CAR-NK、TCR-T、TIL及iNKT等细胞疗法仍处于研发阶段。此外,国内另有6款TCE疗法获批,全部为进口产品。

从作用机制看,目前国内已上市的肿瘤免疫疗法大多侧重于T细胞相关通路,靶点以PD-1、PD-L1、CD19为主,其他可激活的免疫细胞类型处于发展阶段。

免疫检查点:CTLA-4迎来转机,TIGHT、TIM-3不达预期

市场为新一代免疫检查点抑制剂的迭代提供了窗口期,行业正开发下一代免疫检查点抑制剂解决现有疗法的毒性或耐药问题。

CTLA-4疗效不佳、毒性大、治疗窗口窄的问题正在解决。新兴免疫检查点抑制剂中,LAG-3联合策略表现亮眼,展示了强大的协同增效作用。

然而,并非所有新兴免疫检查点均能兑现预期。罗氏已经终止TIGIT疗法的开发、GSK在2025年第三季度财报中剔除了TIM-3抗体cobolimab在非小细胞肺癌III期临床试验。

双抗:以PD-1为基础的双抗数据惊艳,下一代大单品的有力候选者

双抗多靶点精准协同的机制,正在临床中转化为疗效优势。近两年,肿瘤免疫双抗药物密集披露高质量临床数据。

已上市的PD-1/VEGF双抗依沃西单抗,在单药对比“药王”帕博利珠单抗一线治疗PD-L1阳性非小细胞肺癌的Ⅲ期临床研究中,取得了显著阳性结果。

患者的中位PFS达到11.14个月,较对照组的5.82个月接近翻倍;疾病进展或死亡风险降低49%,这使得依沃西单抗成为全球首个在Ⅲ期头对头研究中显著优于“药王”的药物。

此外,HARMONi-6总生存数据显示:依沃西单抗联合化疗一线治疗晚期鳞状非小细胞肺癌,将中位OS从23.7个月延长至27.9个月,死亡风险降低34%,HR达到0.66。

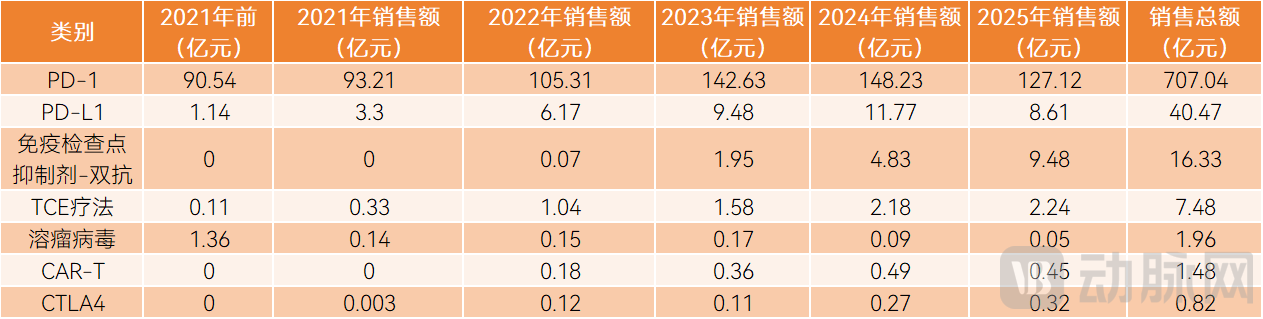

PD-1年销售规模超百亿,双抗增长迅猛

肿瘤免疫疗法中国市场销售规模

PD-1抑制剂中国年销售规模超百亿,贡献肿瘤免疫疗法赛道主要营收。

PD-1 抑制剂是肿瘤免疫领域商业化最成功的产品品类,年销售额突破百亿人民币,市场格局由信达生物、百济神州等本土药企主导。适应症拓展、医保政策支持、临床联合用药趋势,持续为PD-1抑制剂市场提供增长动力。

免疫检查点抑制剂双抗成为新一代销售增长主力,上市后销售额快速攀升。作为肿瘤免疫领域的创新品类,免疫检查点抑制剂双抗凭借突出的临床价值,获批上市后迅速打开市场,销售额呈现高速增长态势。

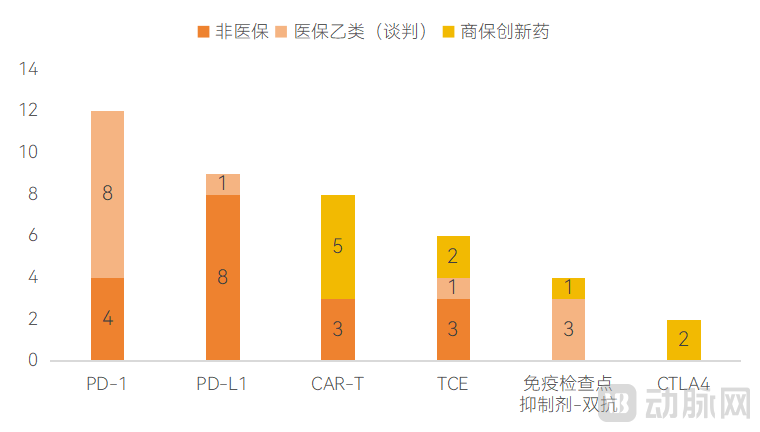

13款纳入医保,2025年肿瘤免疫疗法进医保提速

据统计,共有13款产品被纳入国家医保乙类(谈判)目录,9款被纳入商业健康保险的创新药目录,另有19款尚未进入任何医保支付体系。

PD-1单抗作为肿瘤免疫治疗的成熟品种,已有8款纳入国家医保,稳定嵌入基本医保支付体系,极大提升了患者的用药可及性。

CAR-T疗法单次治疗价格高昂,难以进入以“保基本”为原则的国家医保,而是依靠商保作为主要的支付补充渠道,是各类肿瘤免疫药物中商保覆盖数量最多的。

肿瘤免疫疗法医保纳入情况

此外,2025年国家医保目录调整释放积极信号,多个肿瘤免疫疗法首次获准纳入,加速进入主流支付体系。

包括格菲妥单抗注射液首次被纳入医保;菲诺利单抗注射液首次获准全人群头颈鳞癌一线治疗适应证;特瑞普利单抗注射液首次获准黑色素瘤一线治疗等。

2025年中国肿瘤免疫疗法出海超393亿美元,以CAR-T、双抗为主

2025年全球医药BD交易数量与金额创下新高,其中肿瘤免疫管线占据核心地位。

根据医药魔方数据,2025年全球医药交易数量达到1021笔,同比增长19%;交易总金额达到2751亿美元,同比增长31%;首付款188亿美元,同比增长45%。

按照总首付款排序,全球最昂贵的10笔BD交易中,有5笔涉及肿瘤免疫管线。

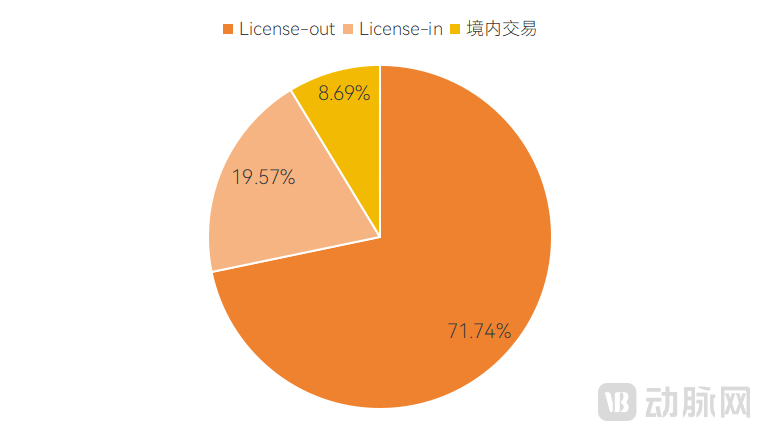

同时,中国药企在肿瘤免疫领域的表现尤为突出,2025年中国肿瘤免疫疗法管线共有46笔交易,License-out占比高达71.74%,披露的总金额超过393.27亿美元,标志着中国肿瘤免疫疗法已进入高质量出海的阶段。

中国肿瘤免疫疗法BD交易类型

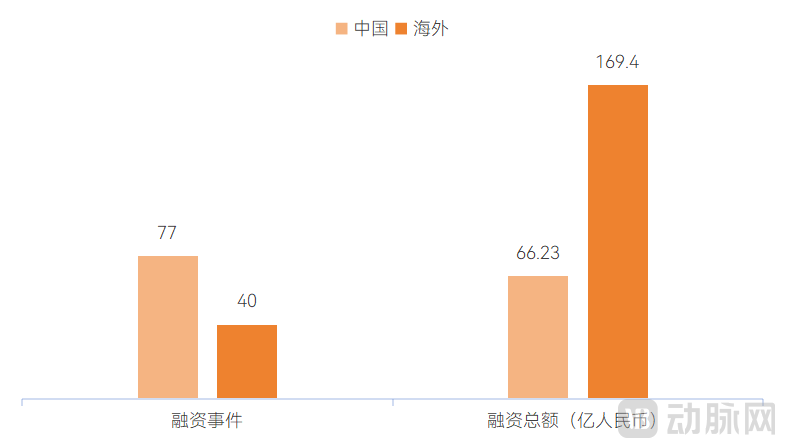

根据动脉智库统计,2025年全年,肿瘤免疫疗法在全球范围内共发生了117笔融资,融资总金额为235.63亿人民币,融资轮次以A、B轮融资为主,占总融资次数的50.4%,印证了该领域持续的资本热度与发展信心。

其中,中国市场更为活跃,发生了77笔融资,融资总金额为66.23亿人民币,过亿元融资有19笔;海外发生了40笔,融资总金额为169.4亿人民币,过亿美元融资有8笔。

2025年全球肿瘤免疫疗法市场融资情况

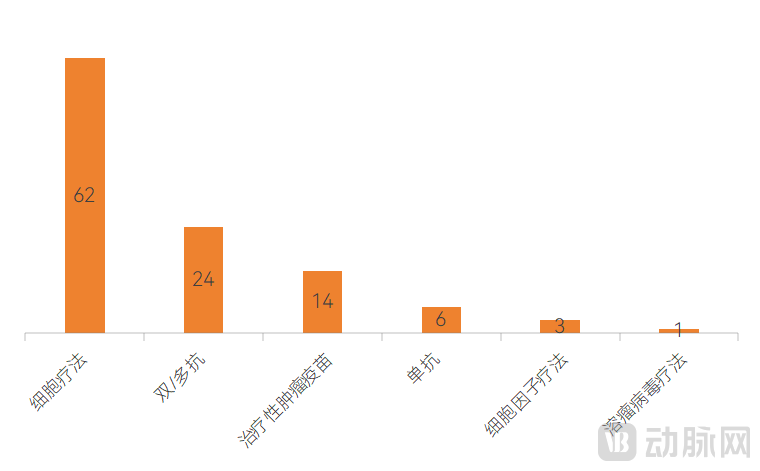

具体药物类型上,2025年完成融资的肿瘤免疫疗法企业中,细胞疗法企业最多,共有62笔融资与细胞疗法相关;其次是双/多抗,共有24笔融资事件;与治疗性肿瘤疫苗相关的融资事件共有14笔;单抗相关的融资事件相对较少,2025年共有6笔,普遍避开了PD-1和PD-L1。

2025年肿瘤免疫融资事件中的药物类型构成

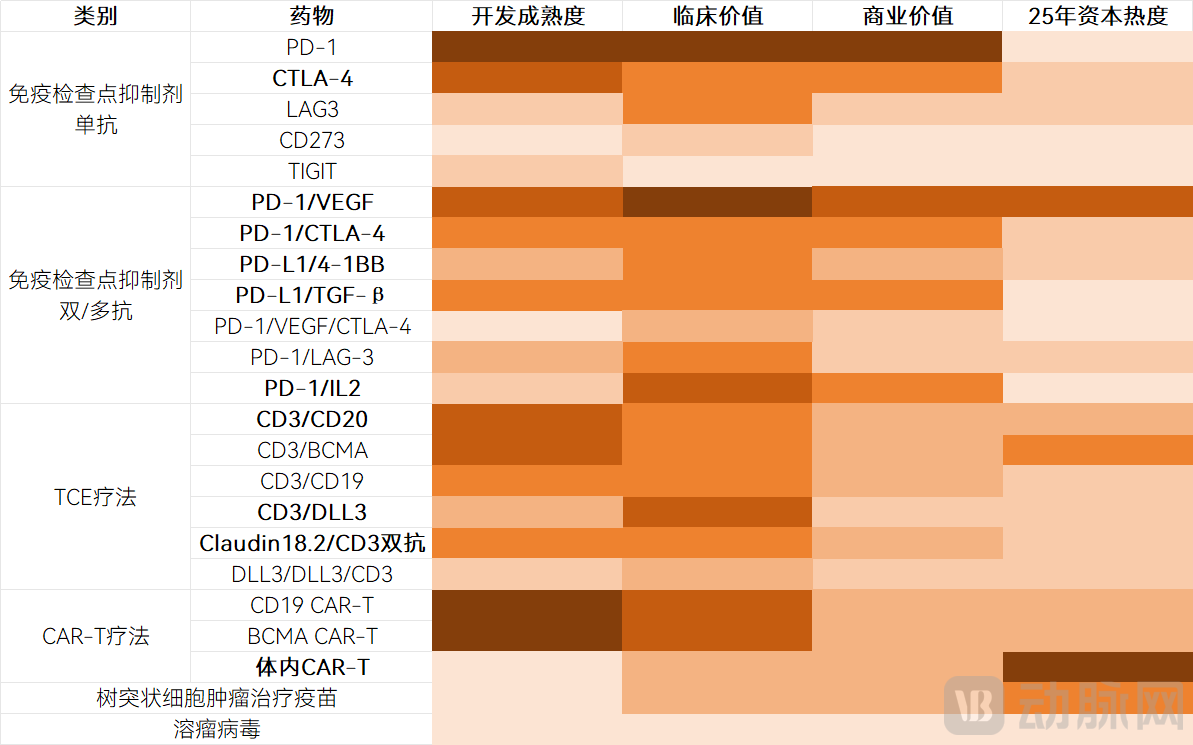

动脉智库通过对已上市及在研肿瘤免疫疗法进行梳理,基于“开发成熟度、临床价值、商业价值与资本热度”四个维度构建评价体系,对众多肿瘤免疫疗法进行了量化评分,遴选出十大下一代高价值肿瘤免疫疗法:

PD-1/VEGF双抗综合优势最为突出,凭借高开发成熟度、确定性临床与商业价值、持续高涨的资本热度,成为最具确定性的下一代大单品候选。

同时,PD-1/CTLA-4双抗、PD-L1/TGF-β双抗、PD-1/IL-2双抗、PD-L1/4-1BB双抗、CD3/BCMA TCE疗法、CD3/DLL3 TCE疗法、Claudin18.2/CD3 TCE疗法,以及下一代CTLA-4单抗,均推进至临床后期阶段,各项核心价值维度表现均衡。

此外,体内CAR-T疗法凭借超高资本热度,吸引大量企业入局,研发队伍快速扩容,成为极具潜力的新兴高价值方向。

肿瘤免疫疗法潜力量化得分

以上为报告内容节选,获取报告全文,可添加动脉智库研究员微信号:焦艳丽 微信号:LOVEISJYL

以下为报告目录:

第一章 肿瘤负担与免疫疗法瓶颈共存,临床需求驱动下一代潜力疗法

1.1 肿瘤新发病例近2000万,肿瘤免疫疗法市场规模超千亿美元

1.2 现有疗法存在局限,开发下一代肿瘤免疫疗法迫在眉睫

第二章 从超万条管线中洞察下一代疗法,PD-1/VEGF双抗领跑

2.1 开发成熟度:超万条管线,双抗与新兴靶点成突围关键

2.2 临床价值:双抗与细胞疗法引领下一代突破

2.3 商业价值:双抗与细胞疗法加速商业化,医保与支付创新推动高价值疗法落地

2.4 资本热度:2025年全球融资235亿元,细胞疗法与双抗是热点

第三章 十大高价值疗法深度剖析,多路径竞逐下一代

3.1 在PD-(L)1基础上做加法的双抗管线

3.2 分子设计创新解决毒性和疗法缺陷,CTLA-4抗体重返视野

3.3 TCE疗法:下一代肿瘤免疫治疗的核心攻坚方向

3.4 体内CAR-T:更简单、高效、普惠,MNC密集布局

第四章 肿瘤免疫的下一站:治疗策略升级、技术融合

趋势一:向三抗/多抗迭代

趋势二:免疫检查点抑制剂与ADC协同

趋势三:交叉技术融合重塑研发范式

趋势四:关注高价值新靶点