“口腔行业水涨船高的时代在今年已经结束。”

2023年10月15日,黄浦江边,上海浦东美术馆4楼,一场小范围的口腔行业分享会正在进行,主持人的这句开场词成为了与会嘉宾核心讨论的主题之一。

在现场,汇集了瑞尔集团创始人邹其芳,欢乐口腔医疗集团副董事长、IDSO齿科联盟创始人孙延,极橙口腔创始人塔尔盖,恒伦口腔集团董事长冀新江,马泷齿科(中国)创始人邵宗宗,美维口腔医疗COO/CTO宋大卫等一众口腔服务机构的大佬,他们对当下口腔行业的变化皆表示出了有与以往明显不同的体感。

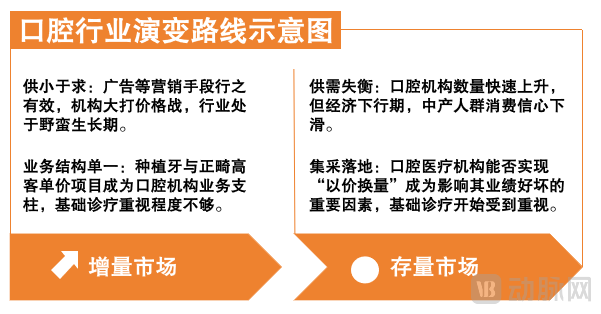

这背后,是口腔行业由增量市场跨入到存量市场的关键一跃。

一方面,在经历前十年的“狂飙突进”后,口腔机构数量快速上升,现在工商注册的口腔医疗机构数已超12万家,2018年至2022年的年复合增长率为15%左右,导致供需开始失衡。

这里要特别指出的是,我国口腔消费的渗透率离欧美虽然还有一定差距,增长空间巨大,但目前有口腔健康意识且有经济消费能力的消费者(主要为中产和富裕人群)有限。这些中产和富裕人群普遍聚集在一线和新一线城市,而这部分口腔服务核心市场在前十年的发展过程中已逐渐红海。

另一方面,由于当下经济的低迷,中产人群(口腔消费主力人群)受影响大,导致人们的消费信心不足,而口腔诊疗需求,特别是以美为主的消费需求,正被消费者们延后,一些不影响正常生活的口腔疾病亦是能拖则拖。

除此之外,种植、正畸一直是口腔机构业务的两大支柱,而今年种植牙集采落地,各家口腔医疗机构能否实现“以价换量”成为影响其业绩好坏的重要因素。另外,正畸托槽耗材和修复全瓷冠的集采随之而来,更是增加了行业的不确定性。在动脉网近期参加第二十六届中国国际口腔器材展览会时就发现,集采已经成为口腔上中下游都在关注的热点。

(口腔行业演变路线示意图 动脉网制图)

“如果不积极求变,行业就会像房地产一样,出问题时最先‘死’掉的便是头部企业。”一位现场嘉宾在上述分享会上如此说道。

毫无疑问,随着行业底层逻辑的变化,口腔行业水涨船高的时代宣告落幕,参与者们亟需找到新的突破口。

过去10多年,可以说是国内口腔行业发展的黄金岁月。

一位亲历了口腔行业(尤指民营口腔)数十年发展的口腔机构创始人此前告诉动脉网,在初期,口腔医疗服务的供给比较稀缺,这使得口腔机构哪怕在报纸上发几篇口腔健康的科普文章,也会有许多消费者找过来进行口腔医疗消费。

在需求大于供给的年代,口腔机构迎来了高速发展。以口腔龙头通策医疗为例,2007年至2017年,其利润复合增长率均超过20%以上。

不少企业看到口腔行业巨大的潜在机会,于是纷纷入局,它们通过疯狂打广告的方式进行获客,并跑马圈地。这个时期,资本开始介入,砸重金、推并购,加速头部机构的连锁化,民营口腔机构愈来愈多。

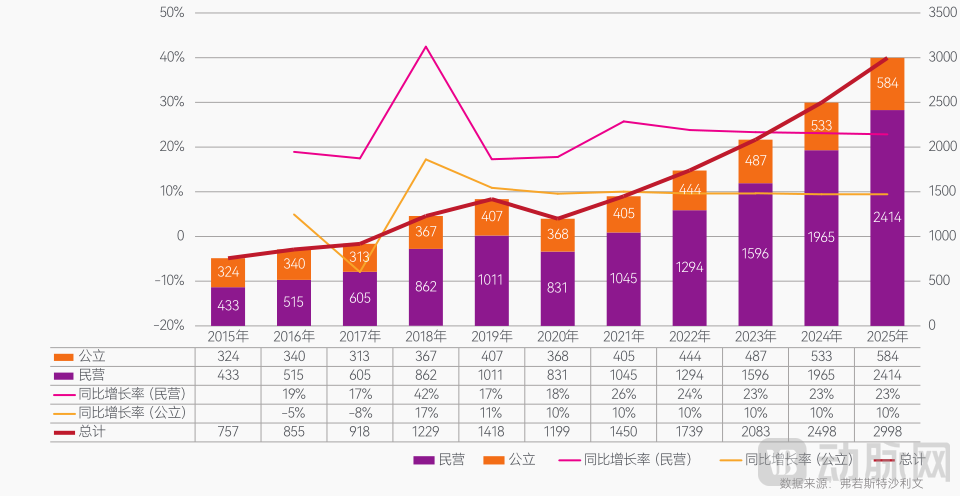

一个标志性的事件是,国家卫健委数据显示,从2015年开始,我国民营口腔医院的数量开始超过公立口腔医院,且双方的数量差距不断拉大,民营口腔医院在口腔专科医院的数量占比逐年提升,这也带动口腔市场不断扩容。

(公立与民营口腔市场规模变化趋势 单位为亿元 图片来源:《2023口腔医疗服务洞察报告》)

(公立与民营口腔市场规模变化趋势 单位为亿元 图片来源:《2023口腔医疗服务洞察报告》)

急剧增加的供给方,使行业竞争激烈。此时,“0元种牙”“买一送一”等营销策略层出不穷,价格战火热:价格战作为营销当中最简单粗暴,也最能快速见效果的手段,成为不少口腔机构管理者们的首选。

据动脉网了解,在2015年左右,一家连锁机构将种植牙价格直接降价50%,一下吸引了大量用户前来,当季营业额迅速翻了4倍。“在当时,很多老板都形成了一个在当下已经被证伪的共识,即份额比单体利润更重要。”一位口腔行业资深从业者告诉动脉网。

不过,在增量时代,快速的营收增长使大多口腔机构有意无意地回避了这一问题。

转变发生在新冠疫情时期。面对三年疫情,口腔机构受到了前所未有的冲击和影响:大量口腔机构在封控期间停业,收入急剧下滑的同时,支出还在继续,缺乏现金流的门诊纷纷倒闭。

于是,当三年疫情结束,口腔机构信心满满,以为2023年会迎来快速恢复,可现实的情况却是高增速难寻。正如前文所述原因,供需失衡加经济下行期中产消费信心不足,存量竞争的时代已经到来。

背后的本质,是口腔行业在过往的快速扩张中,一直未有效解决行业普遍存在的盈利难问题。而疫情与存量市场竞争放大了这一问题。

口腔行业盈利有多难?根据《看医界》的报道,全国口腔医院诊所约有30%在生死线上挣扎,有40%是处于比较惨淡经营的状态,只有近30%左右是盈利情况较好的。哪怕到上市阶段,不少口腔机构仍处持续亏损状态。

蛋壳研究院此前调研了1000家诊所发现,口腔行业面临的“三座大山”是导致盈利难的关键因素。

“第一座大山”是牙医资源稀缺,特别是优质牙医的稀缺抬高了人力成本。“第二座大山”是口腔门诊创业门槛低,导致诊所分散且竞争激烈。“第三座大山”是获客难,营销成本高。

面对巨大的挑战,口腔行业的入局者们正在寻找破局之路。

当口腔行业迈入到存量竞争市场后,“厮杀”会更为激烈,正视问题并找到解法才是关键。

在第二十六届中国国际口腔器材展览会的各个圆桌论坛上,动脉网发现,从上游到下游,各个企业都在给出自己的思考和实践,方案众多。但归纳起来,主要是围绕“三座大山”展开,实现机构的降本增效。

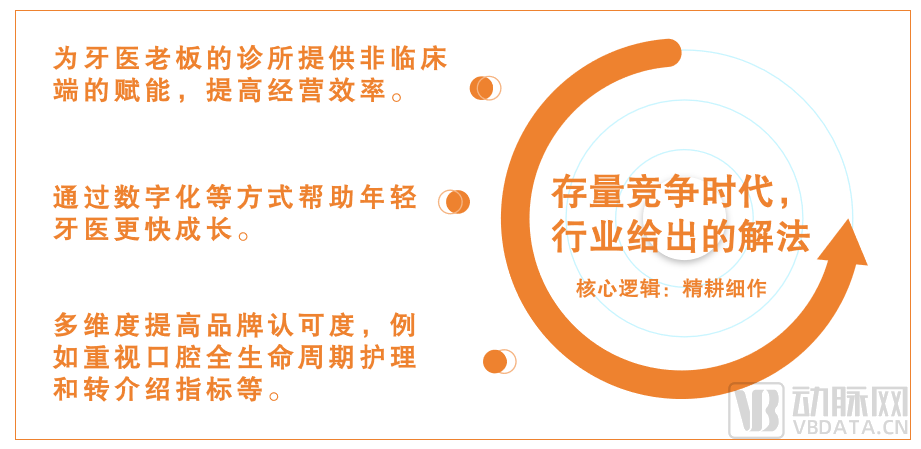

具体来说,在牙医端,为牙医老板提供非医疗的经营支持和帮助年轻牙医更快成长是行业普遍的共识。这个方向上,DSO模式、数字化是行业提得最多的词语。

何为DSO?其全意是口腔医疗服务组织,即为牙医及诊所提供所需的管理、运营、财务、法律、培训等非临床业务的支持,使医生们能将更多精力放在医疗技术的提升和对患者的治疗上,本质是对牙医赋能。目前,国内采取DSO模式的企业越来越多,包括美维口腔、欢乐口腔、瑞尔集团、马泷齿科等。

行业人士李显明(应受访者要求为化名)在此次展会现场告诉动脉网,发源于美国的DSO模式在国内的本土化实践中,因不具备国外成熟的健康险市场,以及赋能能力还处在爬坡阶段,目前的市场推进并不算很理想。所以,国内的DSO模式还要基于中国市场的基本情况加速创新。

为此,各家机构都在给出新的方案。比如近期,马泷齿科启动了DPA马泷品牌牙医合伙人联盟,该方案是在原有DSO以运营管理服务赋能为主的模式上,增强品牌、全供应链采购、全国客户资源三大方面的支持力度。

另外,马泷齿科建立了民营口腔诊所公开对外赋能的“医疗学科体系”进修体制,在该体制下,马泷齿科门诊的主力专家院长们,将一对一的进行专业带教、现场教学支持。

而美维口腔则将此前的“事业合伙人”升级为“美维星计划”,以解决事业合伙人为导向的模式,一定程度上存在的荣誉感缺失、管理半径受限、职业晋升受阻等诸多问题。

细化来看,“美维星计划”是通过打造“老+新”双轮驱动模式,一方面激励合伙人的主人翁意识,并让他们参与更多重大决策,使其具备作出引领和表率的责任感和兴奋感,另一方面是为合伙人勾画出职业进阶路线图,建立以能力导向的快速晋升机制,人才梯队更为完善。

在这个过程中,数字化成为了与DSO相伴而生的支持要素。“DSO强调的是赋能,数字化就是以技术的方式作为赋能的手段,它能一定程度上解决我国口腔医生培养时间周期长、供需失衡等痛点,以及提高工作效率和更好地触达与服务患者。”李显明表示。

以口腔种植为例,数字化口腔种植手术导航系统的应用,能够将医生看不见的解剖结构视野延伸到“可视化”,让医生在大幅提升种植手术治疗精准度的同时,减少手术创伤,提升手术效率和成功率。

不过,由于数字化的投入成本较高,加之用户的感知较弱,大多口腔机构并不愿意为数字化设备买单。

“行业现在有个误区,如果能降本,很多机构都会花钱去做,但却对增效的事情提不起兴趣。”在李显明的观察里,除头部的口腔机构舍得在数字化上投入外,单小散的机构还很难进行数字化建设,这也给了DSO模式更大的机会。

围绕牙医这最重要的因素提供解决方案后,接下来便是口腔门诊分散和获客难的问题。

在动脉网近期接触的多位行业人士看来,口腔门诊分散的现状会随着连锁化率的提高而逐步得到一定程度的解决,经营效率越高的企业会蚕食掉经营效率低的企业,随后市场会进入到以品牌、效率为竞争的时代,过度营销难以为继,获客难的问题也能缓解。

效率的提高可以通过DSO赋能和推进数字化建设达到,品牌的建设需要如何做呢?

“国内优质的口腔品牌并不多,这是因为口腔行业在过去的高增速时期都是有一单成一单,业务也聚焦于低频、高客单价的种植与正畸,用户看了牙后,便与机构之间几乎没有任何联系了。”李显明表示。

多位行业人士告诉动脉网,过往很多牙医并不愿意做客单价低的基础诊疗,但其实这些是与用户建立联系的第一步,其可以帮助用户了解自己口腔的情况,并在未来有口腔健康需求的时候回来复购。

正是基于此,口腔的全生命周期护理已成为行业的共识,即从全面检查诊断、解决主诉到综合治疗计划,再到口腔管理,再到诊后满意度,从而形成服务闭环。这带来的意义是,于用户而言,能更好地守护自己的牙齿健康;于机构而言,则能与用户建立更长周期的联系并促成交易。

(存量竞争时代,行业给出的解法 动脉网制图)

(存量竞争时代,行业给出的解法 动脉网制图)

所以,要想建好品牌,在保证医疗质量的基础上,如何做好用户口腔健康的全生命周期护理成为行业需要思考的路径。对此,李显明认为,用户转介绍的比例会成为存量竞争时代口腔机构品牌认可度高与低的关键指标。

综上不难发现,在由增量市场向存量市场的跃迁中,口腔行业进入到精耕细作的阶段,一是要在供给端通过技术(如数字化等)、模式(DSO等)为牙医这一关键要素提供赋能,二是要在需求端为用户提供更好的医疗服务(全生命周期护理等),以形成更高品牌认可度,从而“翻越三座大山”。

口腔行业的消费属性与低渗透率,注定其未来仍有超大市场增长空间。但前途是光明的,道路是曲折的,面对消费信心不足的当下,行业还需经历较长时间修复期,入局者们的压力是不可避免的。

比如作为行业的龙头企业,通策医疗就面对股价压力。今年年中,通策医疗披露2023年半年度报告。报告期内,通策医疗营业收入13.63亿元,同比上涨3.38%;归母净利润3.04亿元,同比上涨2.99%。这与以前动辄20%以上的增速相比,回落明显。

由于财报所披露的业绩增长不及预期,通策医疗股价在8月25日开盘后不久即触发跌停,且一直处于下跌趋势,目前市值约260亿,与巅峰时逾1300亿市值相去甚远。

“业绩的高增速没了,高估值的逻辑就缺乏了支撑。”一位行业投资人告诉动脉网,无论是二级市场,还是一级市场的口腔机构,接下来要做好估值下跌的心理预期。“这会持续较长一段时间,直到行业整体回暖。”

另一面,则是行业的集采压力。今年落地的口腔种植体集采降价幅度大,且还呈现规模大、竞争激烈的特点:从结果看,涉及全国1.8万家医疗机构,287万套种植体系统,拟中选产品的平均中选价格与集采前的中位采购价相比降了近60%。

以价换量的效果如何?根据通策医疗公布的半年报可以看到,今年上半年,通策医疗种植牙颗数为23500颗,同比增长33.8%。可见,种植牙增速有明显提升,但带来的营收增长并不明显。财报显示,通策医疗上半年的种植收入2.29亿元,同比增长仅2.7%。

“种植牙的价格大幅下降,让口腔机构的重要业务支柱进入薄利、微利时代。当然,需要承认,种植牙放量也带动了整体口腔医疗的客流量增加,加速了市场教育。”李显明表示,如何在集采政策下,调整机构的业务结构,安全度过行业较长时间的修复期极其重要。“16省联盟的口腔正畸集采已经落地,一旦全国性集采推出,以种植与正畸为支柱的口腔服务行业该如何应对,这些必须理清楚。”

对此,大多口腔行业的从业者们皆认为,修炼内功是接下来行业的必修课。这里面包含了提高业务运营管理、供应链管理、财务管理的效率,以及转变理念、建设机构文化等。

一个行业从业者向动脉网举了一个例子,一个机构健康的口腔消费业务占比应该是金字塔形,即底部为基础治疗项目(占比最大),中上部才是种植与正畸等项目。但过往由于靠大量投入营销费用获客,大多机构将消费模型做成了一个倒金字塔形。要转变模型,势必需要在运营、供应链、财务管理、经营理念方面下功夫。

也就是说,只有在扎好基本功后,口腔入局者们才能在存量市场时代行稳致远。

当然,口腔行业向上的趋势不会变,机会仍然广阔。在前文提到的小范围口腔行业分享会上,一位机构创始人就表示,森林每几十年就会有一次火灾,它烧掉枯木烂枝、树叶杂草,最后变成灰烬。

而随着这些灰烬转化成养料,滋养着森林里的每一个个体,这个生态圈便会又迎来欣欣向荣的新周期。