资本寒冬以来,全球已有多家医疗明星公司因未筹集到资金而停止运营或申请破产保护,如基因治疗服务商LocanaBio、细胞疗法公司Tessa Therapeutics、癌症药物研发商BAKX Therapeutics等。

不仅是医疗独角兽,诸多创业公司也受资本市场影响,难以获得融资。蛋壳研究院发布的《2023年H1全球医疗健康产业资本报告》显示:中国医疗行业投融资总额已从2021上半年的927亿元降至2023上半年的411亿元,降幅约56%。同时,医疗项目的平均融资额也从2021上半年的1.7亿元大幅降低至2023上半年的6300万元,降幅约63%。

在投资机构谨慎出手的背景下,市场上仍有许多创新项目顺利完成融资,尤其是在平均融资额大幅下跌的情况下,部分项目完成亿元级融资,更显难能可贵。

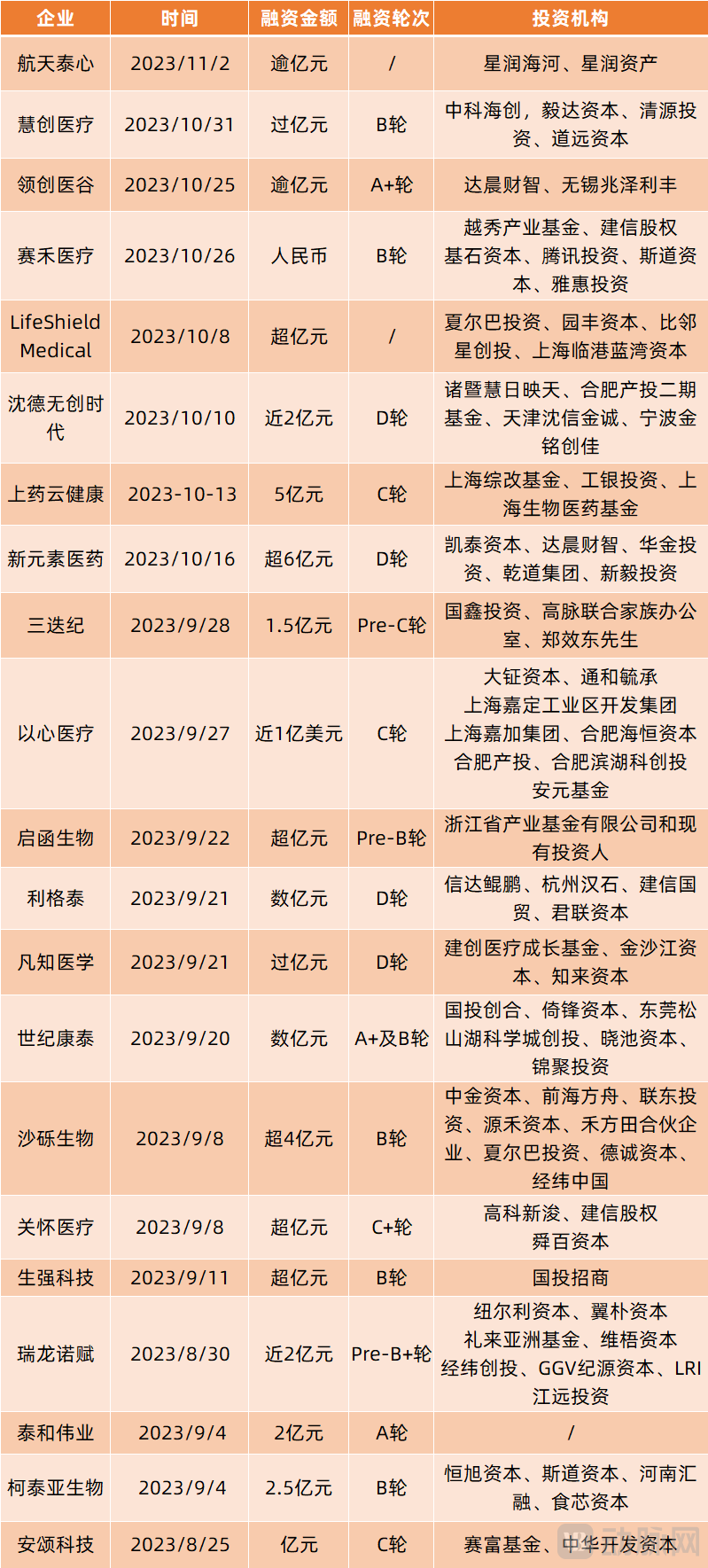

动脉网统计了近期公布的20起亿元级融资事件,发现这些企业分处不同领域、不同阶段,但他们有许多相同的特质。或许,这些特质是他们顺利完成大额融资的原因之一,也是投资人愿意掏出真金白银支持他们的原因之一。

医疗行业陷入寒冬,曾经火热的诸多细分赛道如今变得无人问津。不过,市场上仍有一些赛道热度不减,甚至在寒冬期成了投资机构的“避风港”。

在上述20家取得亿元级融资的企业中,赛禾医疗、以心医疗、航天泰心、LifeShield(前身为肺盾医疗)是心血管介入领域企业。其中,航天泰心与LifeShield均处人工心脏细分赛道。值得一提的是,心岭迈德、通灵仿生、永仁心医疗等人工心脏企业此前也先后完成亿元级融资。由此可见,虽然身处寒冬,但人工心脏赛道在资本市场仍具有极高关注度。

除了赛道因素,航天泰兴与LifeShield的技术实力也为其获得亿元级融资增添了筹码。例如,航天泰心起源于中国运载火箭技术研究院,其研发的植入式人工心脏HeartConⅡ是第三代全磁悬浮血泵,不仅可为成年人提供全流量左心辅助外,还可为儿童青少年提供左心辅助治疗,并有潜力为右心衰竭患者提供右心辅助、双心辅助治疗。目前,该产品正在进行注册检验和动物实验,预计2024年启动临床试验。

LifeShield的技术则来源于德国亚琛。据悉,LifeShield吸收了全球短期循环辅助领域领军企业Enmodes的先进技术和研发经验。夏尔巴投资管理合伙人邢丞先生表示:“LifeShield团队整合了德国团队先进的技术和中国团队高效的开发及产业化运营能力,兼顾了多个学科的交叉创新并积累了多项底层技术能力。”

基于强大的技术与创新实力,LifeShield的介入式人工心脏采用了创新的“无灌注”密封设计,优化了核心零部件及整体设计,使得介入泵的运作效率及血液相容性明显改善,并有效缩小了产品尺寸。

人工心脏之外,投资人下重注的另一个赛道是上游原材料。在20家完成亿元级融资的企业中,关怀医疗、安颂科技、世纪康泰、柯泰亚生物、泰和伟业均处产业链上游,为下游企业提供原材料,或同时提供原材料及其应用产品。

以关怀医疗为例,其从上游原材料端出发,重点布局膜相关生物医用材料。其提供的膜产品则覆盖基因治疗、疫苗生产、抗体药、血液净化、ECMO等市场。同时,关怀医疗也致力于终端血液净化创新产品的研发,其自主研发的血液净化创新产品将在未来几年陆续取得国家药监局认证并投入市场销售。

2023年7月19日,《生物医用材料创新任务“揭榜挂帅”(第一批)入围揭榜单位》公示,关怀医疗及其参股公司深蓝科技牵头了医用聚醚砜和医用聚砜两项生物医用材料创新任务,并参与了ECMO原材料“聚4-甲基-1-戊烯”的创新任务。或许是认可关怀医疗的强大研发实力,其在三个月内连续两次完成亿元级融资。

另一案例是打破陶瓷球头海外垄断的安颂科技。该企业是我国掌握氧化锆和氧化铝两种陶瓷材料生产技术的关节企业,其氧化锆陶瓷球头已进入国家药监局创新医疗器械特别审批程序。

据悉,陶瓷球头作为人工关节的核心成本组件,目前主要被德国企业赛琅泰克垄断。资料显示,赛琅泰克是强生、施乐辉、史赛克、捷迈邦美、爱康医疗、春立医疗、威高骨科等全球主流关节厂商的唯一陶瓷材料供应商。针对此,安颂科技自2017年成立以来,就重点攻关陶瓷材料生产技术,如今已自主研发出国产陶瓷球头,打破海外垄断。相比于进口产品,其陶瓷球头采用了独特的专利技术和严格的生产质控工艺,产品性能优异,且极具成本优势。

除了上述生物材料上游企业,具备研发制备胶原蛋白生物材料能力的世纪康泰、布局氨基酸及其衍生物和寡糖类等产品的柯泰亚生物、提供多肽药物上游起始物料的泰和伟业也都完成了亿元级融资。

第三个“避风港”赛道是数字化。上药云健康、利格泰、生强科技、三迭纪等企业,均与数字化强关联。

例如,正在推进战略业务转型升级的上药云健康,同步建立了围绕药企的数字化服务体系和围绕患者的创新支付与健康管理服务体系。目前,上药云健康已与300多家创新药企合作,服务超600万患者,实现超80%的创新药首单落地;还实现了与数十家保司的服务链接,并服务超50家三甲医院互联网医院、近200家医疗机构。

利格泰则是数字化运动医学平台型企业,其以数字化运动医学作为诊疗切入口,布局从诊断、治疗到运动管理的全流程产品,覆盖影像系统+人工智能、有源设备、植入物、其他配套耗材等。其中,利格泰自主研发的创新骨科影像设备双平面影像系统可通过快速、低辐射的技术路径给医生提供“三维+全长+负重位+动态”的影像信息,解决原有骨科影像缺少功能承重位影像及动态信息等问题。

另两家数字化相关企业,生强科技是数智病理一体化解决方案行业领导者,已与超百家医院、诊断公司、AI公司达成合作,帮助多家三甲医院病理科打造全科数智化整体解决方案,目前已打造出以安徽省立医院为中心的省级病理会诊平台;三迭纪是数字制药工艺技术提供商,正在探索探索药物3D打印技术的丰富应用场景,目前已和礼来、勃林格殷格翰、默克、西门子、曙方等多家跨国公司及国内药企达成合作。

统计来看,上述20家完成亿元级融资的企业中,人工心脏、上游材料、数字化三个赛道的企业有11个,占比超50%。目前,医疗行业投融资环境整体趋冷,但这三大细分赛道却透出一丝火热。

从企业视角看,这20家完成亿元级融资的企业,共有的一个特质是掌握颠覆性技术,如慧创医疗、领创医谷、沈德无创时代、启函生物等均是由于掌握了颠覆性技术而获得亿元级融资。

具体来看,慧创医疗突破的近红外脑功能成像技术(fNIRS)是一种非侵入式脑功能成像技术,主要利用脑组织中的氧合血红蛋白和脱氧血红蛋白对不同波长近红外光的吸收率差异,实时检测大脑皮层的血液动力学活动,并根据血液动力学变化与神经血管耦合规律,反推大脑的神经活动情况。

如今,随着脑科学的火热,脑功能检测设备也加速发展。而近红外脑功能成像设备具有无创、便携、准确的优势,近些年越来越受关注。

另一方面,利用光生物调节作用治疗阿兹海默症为近红外技术打开了一座新的大门。据介绍,慧创医疗已申请了近红外光治疗退行性疾病的原理专利。目前,慧创医疗针对阿兹海默症的光疗产品已完成数十例患者科研临床实验,效果显著优于现有药物,且产品已进入绿色通道。除了阿兹海默症,慧创医疗还开展了关于孤独症、抑郁症等其他退行性疾病和精神脑部疾病的光疗科学研究,且取得了不错的疗效。

清源投资合伙人潘海峰表示:“慧创医疗是我们从早期就跟踪并多轮投资的项目,早期的两轮投资我们重点是看慧创的脑疾病诊断方面。这一轮我们再次参与增资则是关注慧创的光疗AD产品。我们希望此次增资能够助力慧创顺利推进光疗AD产品的研发和临床试验。”

领创医谷是另一家实现技术突破的企业,其在神经调控领域自主研发出了无线携能神经电刺激技术,并打造了国内首款无线携能脊髓神经电刺激(SCS)产品。目前,该产品即将进入临床试验阶段。据介绍,无线携能植入神经电刺激产品克服了传统有源植入式神经电刺激产品的临床应用限制,摆脱了传统植入式脉冲发生器的束缚及电池效能限制、减少了电极移位等问题。

临床上,脊髓电刺激(SCS)的长期疗效和安全性已被广泛证实,但其存在价格高、手术难度大、患者依从性差等问题。而领创医谷自主研发的无线SCS较有源植入式SCS具有微创安全、患者依从度高、学习曲线短、治疗效果好、成本低等优势,将有助于大幅提升神经调控渗透率。

另外,领创医谷的无线携能神经电刺激技术是平台型技术,未来还可应用于脑深部刺激(DBS)、迷走神经刺激(VNS)、骶神经刺激(SNS)、周围神经刺激(PNS)等神经调控产品,使这些产品也“无线化”。

基于该技术平台的先进性与颠覆性,领创医谷在2022年、2023年分别完成A轮及A+轮两次亿元级融资。这也说明了资本市场对无线携能神经电刺激技术平台的强大信心。

不仅是领创医谷在追求微创,沈德无创时代也在追求微创,甚至其还更进一步的追求无创。

沈德无创时代自主研发出了超导磁共振引导相控聚焦超声无创治疗技术,即新型“磁波刀”技术。磁波刀是将超声聚焦在肿瘤局部,产生65摄氏度以上的高温,从而以热消融方式杀灭肿瘤。相较于其他手术,磁波刀手术不仅没有任何创口,而且患者的不良反应很小。

重庆点石创坚基金副总经理张明龙博士表示:“聚焦超声以非入侵式治疗、不开刀、不流血、一次性且可重复治疗等优势为患者带来可及的无创治疗。而核磁共振引导的相控阵列聚焦超声靶区定位更精准、实时监控、治疗可视化、疗效实时评估、更安全、操作更简单、适应症更广。”

目前,沈德无创时代已打造出磁波刀创新共享技术平台,将持续攻坚神经系统、体部肿瘤、妇科、男科、骨科等多个治疗领域,为更多患者提供安全、有效的无创治疗方案。

归纳来看,这些颠覆性技术都已有明确的应用场景,且可解决传统方案的局限、痛点。同时,这些创新技术是平台型技术,可应用于其他环节或开拓至其他领域产品,市场前景极为广阔。

除了以创新技术获得融资的企业,还有一部分企业是由于完成商业化验证或即将启动商业化而取得亿元级融资。其中,心血管介入领域的赛禾医疗、以心医疗是其中的代表。

10月26日,赛禾医疗完成超2亿元B轮融资,资金将主要用于核心产品的研发、生产及商业化。一日之后,赛禾医疗宣布:其自主研发的冠状动脉血管内冲击波治疗系统正式获得国家药监局(NMPA)批准上市,成为国内首个获批的国产冠脉冲击波治疗系统。这轮融资正逢赛禾医疗核心产品商业化前夕,将助力其加速推广产品。

心血管创新平台型企业以心医疗也从纯研发发展到了目前的商业化阶段。本轮资金将支持其瓣膜产品的临床试验及市场准入工作、聚合物瓣膜产品的研发工作、以及无创心衰监测设备和冠脉药物球囊的市场销售工作。据悉,以心医疗旗下的无创心衰管理设备在登陆美、欧、印、日后,今年也在国内获批上市。为实现更好地商业化,以心医疗已在美国建立了销售团队,并在多国建立了经销商体系。

心血管介入领域的恒宇医疗近期也完成了数千万元融资,资金将重点用于加速推进已上市产品的商业化推广。有投资人表示:恒宇医疗的产品已经进入多家三甲医院,商业化得到验证。而且今年的销售业绩超过预期,未来将继续加大推广力度,提升公司营收与利润。

此外,近期完成超亿元融资的体外诊断领域企业凡知医学也在商业化方面实现了突破。目前,凡知医学拥有30余国海外分销商,为全球数千家医院、药企、科研院所、基因检测公司、社区、家庭提供产品和服务。值得一提的是,凡知医学的海外收入占比超三分之一,实现了国内、海外双循环,营业收入高速增长。

相比于研发阶段的创新型企业,当前环境下的投资机构更看重能够实现自我造血或商业化得到验证的企业。因为寒冬之下,拥有现金流,才能活下去。而那些拥有颠覆性创新技术却因缺乏资金支持最终导致倒闭的企业,将成为创投教科书上的案例,成为创业者在融资时必学的一课。