频频出现的跨国管线授权,成为近期医药创投圈最热门的话题之一。它的爆火,甚至治好了国内Biotech的一些精神内耗。

11月才刚刚过去3周,就已经发生了4起这类交易,累计金额高达近150亿美元。时下最热门的GLP-1药物、CAR-T疗法包含其中,阿斯利康、诺华等跨国巨头前来扫货,不少一度低调的国内Biotech走到聚光灯下。高额的首付款、未来可期的里程碑付款,和参与全球创新药竞争带来的阶层跃迁,让国产创新药看起来好像又行了。

不过,在不断被刷新的管线跨国授权交易金额和频率中,国内Biotech的悲喜却并不相通。有的同时拿下多家跨国药企的Offer,在优渥与更优渥的商业条款之间抉择,有的则抱着并不算出彩的临床数据,奔走于少数的几个买家之间,交易进展缓慢。

管线跨国授权的难度,堪比IPO。那么,跨国管线授权这束照进医药创投的光,究竟可以点燃谁的希望?

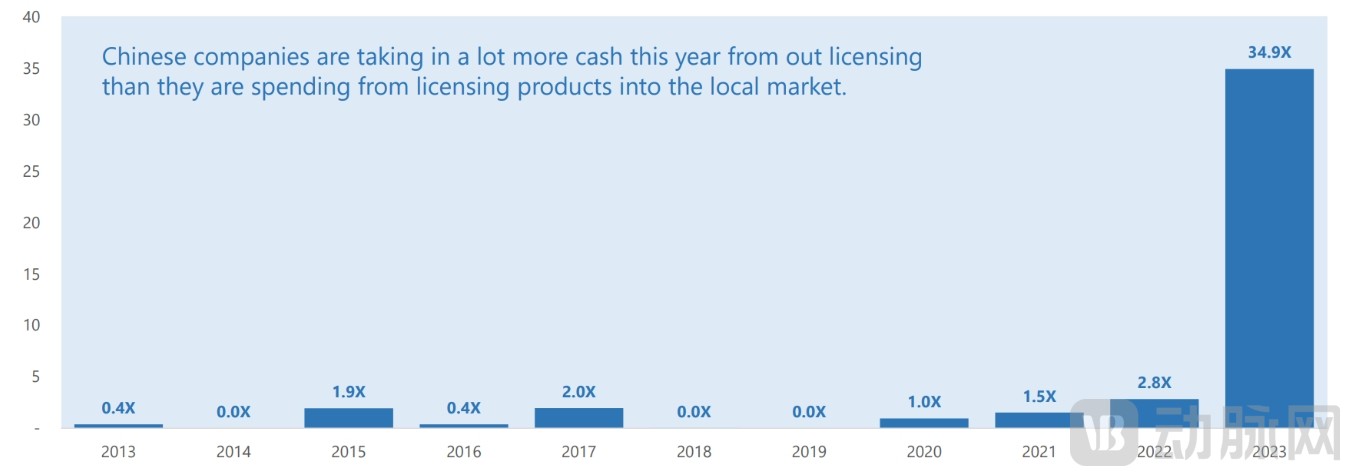

数据显示,在2023年上半年,国内Biotech在管线权益交易中收付的首付款比例,从2.8增长到34.9,增幅超过10倍之多。换言之,相比花钱买入管线,眼下国内Biotech更多的是在转让研发管线,换取资金。跨国药企砸下的真金白银,无疑给新药的开发者带去了希望,也给了那些准备撤场的医药投资人,一个留下来的理由。

国内Biotech管线权益交易中收付的首付款比例 数据来源:Stifel

对于Biotech,一方面,有了钱,真正有价值的产品管线可以推进。另一方面,得到大药企的背书,相当于拿到了参与全球竞争的入场券。

“国内Biotech到海外做临床开发,缺少经验,往往都会选择合作的方式。“华盖资本早期基金合伙人邓量告诉动脉网。实际上,管线对外授权的价值,不仅仅在于换钱,而是在自己还没有能力把海外市场做好的情况下,找合作伙伴来一起做临床和未来的销售。通常,国内项目大多数是保留大中华区的权益就够了,对于现阶段的国内Biotech而言,其实是没有足够多的资源和精力去开发新药的全球权益的。“如果产品足够好,围绕大中华区的权益做开发,也有很大的潜力,还会跟海外市场相得应彰。”他补充道。

这一点,在国内创新药短暂的历史上,也有迹可循。动脉网梳理以往的管线跨国授权案例发现,将核心的在研管线通过权益转让,来实现与跨国药企共同开发的国内Biotech,在颇受资本市场认可的同时,也能够较快兑现创新产品的商业价值。

一个比较有代表性的案例,是传奇生物与强生的上一轮合作。2017年12月,传奇生物与强生旗下杨森科技签订了全球独家许可和合作协定,进行细胞疗法西达基奥仑赛的开发和商业化。4年多以后的2022年3月,西达基奥仑赛的生物制品许可申请(BLA)正式获得FDA批准上市,成为全球第二款靶向BCMA的CAR-T产品。为此,传奇生物成功收到杨森科技预付款和里程碑付款,累计6亿美元。就在几天前,另一家跨国药企诺华制药也向传奇生物抛出橄榄枝,双方达成细胞疗法新的全球授权合作。

相比Biotech企业本身,更兴奋的可能是医药投资人。“在国内的早期投资人看来,管线海外授权,包括核心产品管线的全球权益对外授权,都是很好的事情,这是企业实力的象征,代表国内biotech进一步融入国际新药研发市场。”邓量指出。

首先,现阶段,国内Biotech本身的成熟度还很低,能够获得海外认可,本质上是比较大的进步。对外授权,首先是首付款稳拿,可以解决研发阶段流动性的燃眉之急。更重要的是,核心管权对外授权,从资本市场的视角看,国内药企获得了跨国药企的背书,尽管在不同资本市场,对这种合作的价值判断有所差异,但是总体而言,对初创新药企业的估值、IPO推进,会有帮助。

通常,BD完成后,企业要重新定价,市值比上一轮融资通常会一个大的台阶。在资本市场上,传奇生物、荣昌生物、科伦博泰生物等Biotech,在核心管线跨国授权后,都走出了相当亮眼的市场行情。对于国内Biotech而言,这样的交易,更多是个加分项。

“如果资本市场有更多的耐心、信心,去支持这些企业,很多I期、II期的临床项目,如果在资金的支持下,再往后走一点,有可能收益会更大,这就是个是平衡,跟每个企业当时的发展策略有关,但有一个平衡点在。”邓量进一步表示。当然,在融资与管线授权之间,往往需要做选择,要结合企业的发展策略、当时的市场环境来综合考虑。

其次,从纯粹的投资分析角度看,管线授权让在研产品的收益变得具象化,风险更可控。在管线授权交易的基础上,未来的里程碑付款、收益分成、保留权益的潜在市场等一系列原本未知的数据,有了测算依据。在这个过程中,产品管线的总体价值可能会降低,但是投资和开发风险大大降低。

“如果没有对外授权,产品市场潜力很大,但是全部要自己做,风险比较大,”一位投资人表示,“同时,企业还要想办法再去弄钱,这对于初创团队来说,是很难的。而核心管线一旦授权出去后,一部分海外空间变成收益分成,总体收益可能会小一些,但有一个比较好的合作伙伴,风险相对小一些。

最后,在投资退出通道日益收紧的当下,管线对外授权带来了现金流和收益。在另外一些案例中,核心管线对外授权后,投资机构会直接按照比例把股权退出,或者按照比例拿走首付款,在未来进一步分走里程碑付款,这不失为一种可用的退出方法。

早在这一波国产创新药浪潮兴起之初,一些初创Biotech就会卖掉自己的开发药物分子,来换取现金流。

彼时,对于开发程度很低的药物分子,跨国药企极少关注,国内买家也难出高价,这类交易没有形成规模,更多是企业谋求生存的权宜之计。但当前的管线跨国授权,是国内Biotech融入全球医药创新生态的过程,未来将流行起来。

全球的医药工业发展至今,通过管线引进来实现对陌生疾病、药物形态领域的精准布局,早已成为跨国药企的看家本领之一。

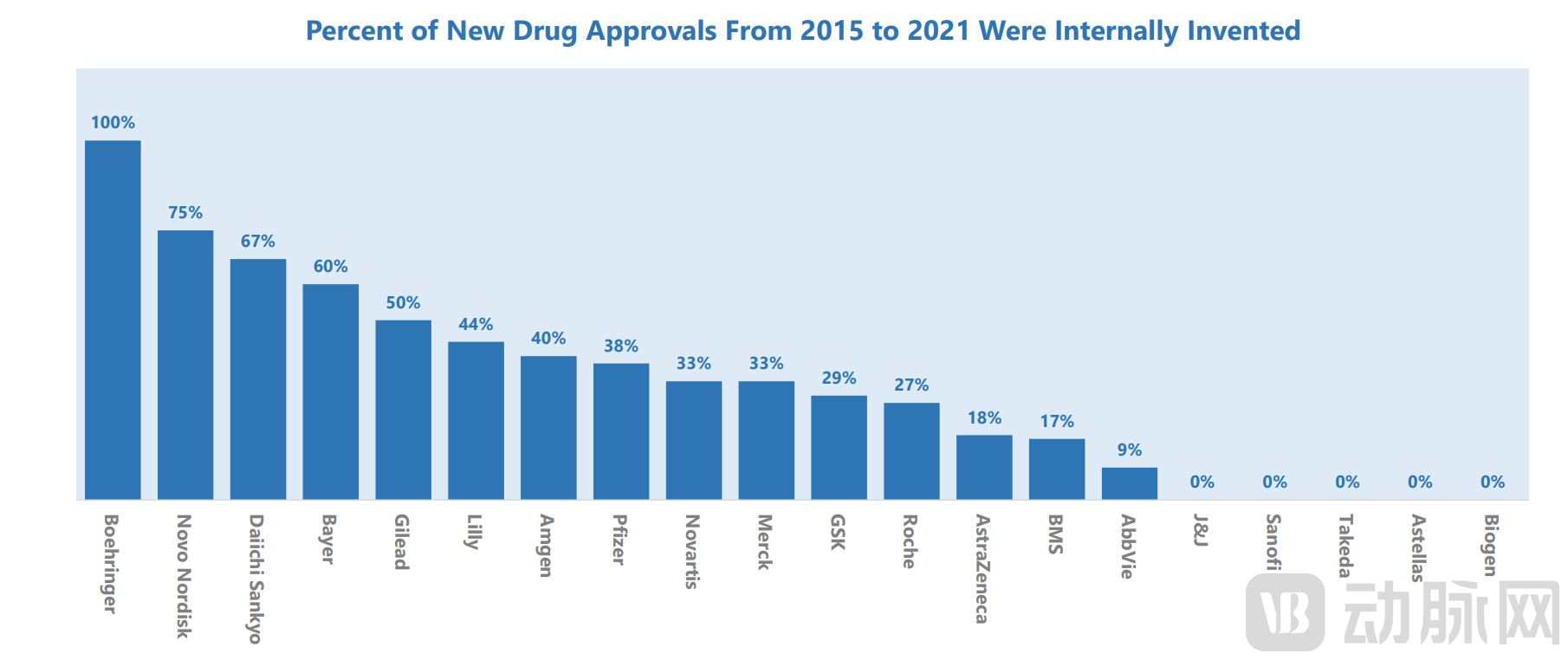

跨国药企的创新项目,很大比例来自外部引进。数据显示,2015年至2021年间,FDA共批准323种新药,其中的138种由全球TOP20的生物制药公司申请,这些新药大多数 (65%) 来自外部管线引进,包括对直接并购和权益许可。在此期间,除了勃林格殷格翰之外,大多数跨国药企获批上市的药物,并不完全通过内部研发获得。其中,强生、赛默飞、武田、安斯泰来和渤健,在这期间的内部研发比例为零。

2015年至2021年间,全球TOP20药企内部新药研发比例 数据来源:Stifel

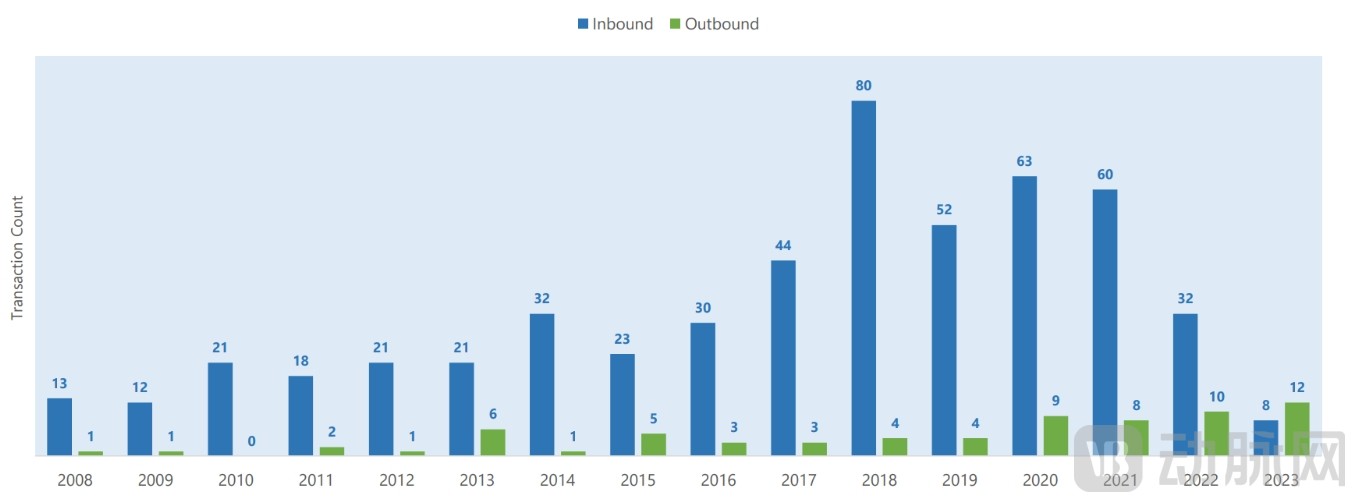

跨国授权的热潮之下,国内Biotech在全球管线权益市场上的角色,发生了扭转。2023年上半年,中国首度成为了医药创新的净出口国,对外授权12条管线,而管线引进数量为8条。

2008年以来,国内企业的管线授权交易 数据来源:Stifel

全球医药市场激烈的厮杀之下,跨国药企需要不断寻找有潜力的研发管线,来充实自己的产品体系。2023年以来,国内Biotech的管线跨国授权已经完成数十起,跨国医药巨头悉数前来扫货。其中,BioNTech、阿斯利康是出手次数最多的买家,他们青睐的管线却不尽相同。BioNTech在全球非常积极布局ADC项目,正好相中了国内头部ADC开发企业的在研管线,而阿斯利康则选择了在全球代谢领域颇有竞争力的管线。

“据我了解,大多数跨国药企其实也并非特地选择布局国内市场的项目,毕竟要花真金白银买,未来还涉及大量的开发费用,他们肯定希望买到潜力和质量都足够好的产品。“一位投资人表示,“实际上,强生在与传奇生物合作前,在国内也代表性的授权案例,更多是在谈判过程中,双方看好产品前景,才达成了合作。”

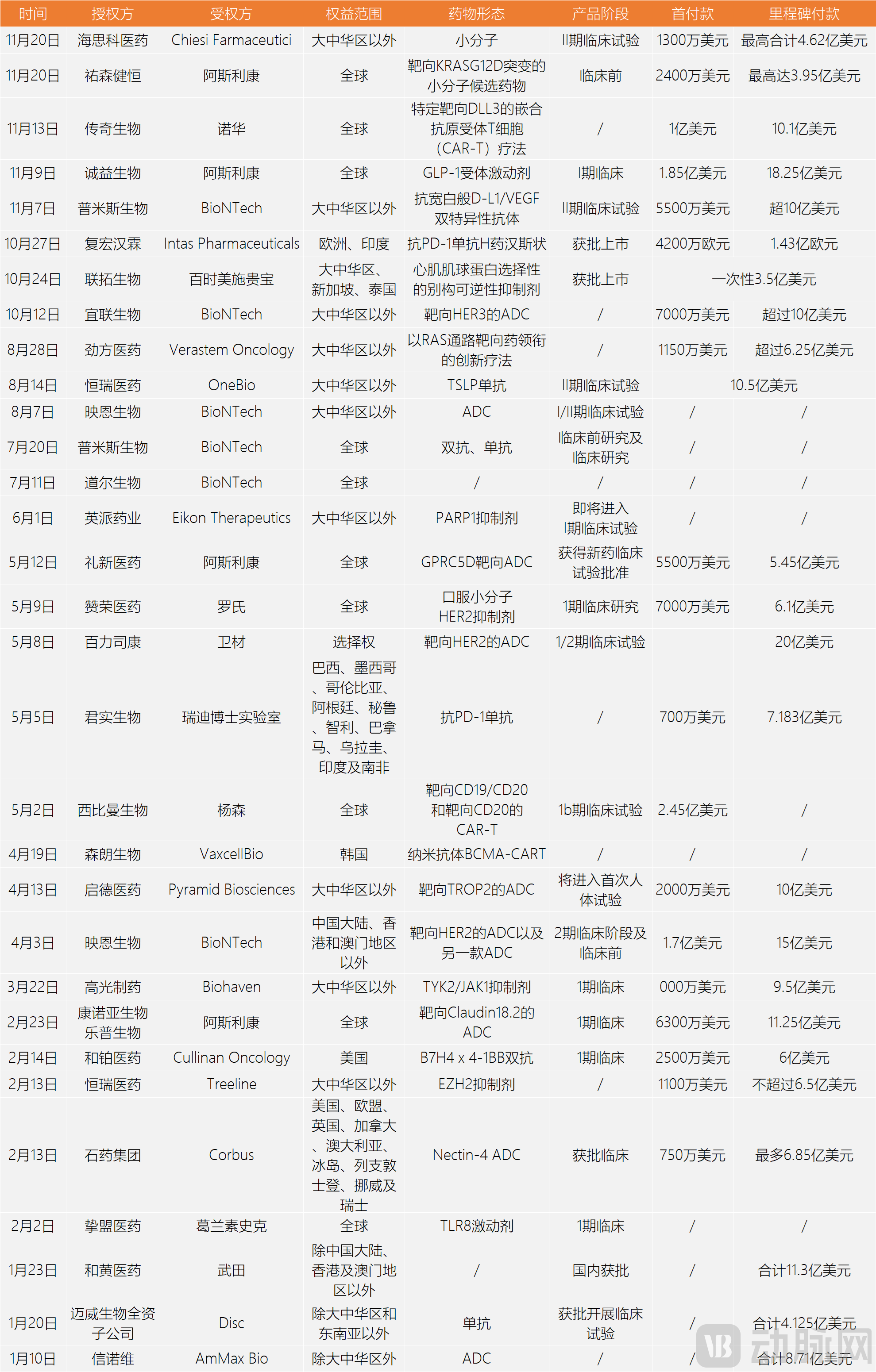

2023年以来,部分管线跨国授权案例 数据来源:动脉橙数据库

从2023年以来的管线海外授权交易看,抢先布局ADC、GLP-1、细胞治疗、双抗等前沿医疗技术的Biotech,已经有能力向跨国药企输送有价值的研发管线,后者也为此开出了相当高的对价。比如,在一众ADC药物开发这种,映恩生物布局HER 2靶点,并且抢先启动海外临床试验,成为同类中的稀缺项目,BioNTceh一出手就开出1.7亿美元+15亿美元的高价,在上半年的全球授权交易中,排名第4.

对于跨国药企而言,在研管线的药物形态、适应症选择、临床策略等,都是引进时考量的因素。“跨国药企看管线的活跃度很高,但会精选,”一位从业者表示,“跨国药企也需要从海量管线中筛选出最合适的。”实际上,作为创新产品的重要来源,管线引进的首付款尚在其次,关键在于后续的临床开发费用和周期。花费几年时间,用高额的临床费用来推动,跨国药企也不容易掉头,而如果买到的管线不好,后续再买,则可能错过时间窗口了。

不过,管线跨国交易的决策成本很高。一项交易,往往会决定跨国药企未来多年的研发方向,涉及数十亿资金的投入。于是,跨国药企强调结合临床前的数据PK结果、I期临床研究的相关数据来判断,但未来的开发可能性其实很难把控。更大的挑战在于,如果一等再等,待到信息量足够支撑一个低风险的抉择,优质的管线大概率已经竞争对手。跨国药企需要在效率和效果之间,艰难抉择。

这就带来了另一个一个不可忽略的现实,即能够通过核心管线的跨国授权,来实现阶层跃升的国内Biotech,少之又少。以管线授权市场上大热的ADC药物为例,国内的ADC开发企业多达上百家,他们布局了大量的ADC管线,但能够走进跨国药企产品体系的,不到10条管线。跨国药企的这束光,能够照亮的终究只是少数国内Biotech。

对于大多数Biotech而言,价值在于管线交易之外。

管线跨国授权大火的背景是,过去8、9年间,国内这批由科研出身的海归开始从头做起来的创新药企,在资本支持下,做出了足够好的产品管线。这在更早以前的国内医药产业中,是不存在在现象。

如今,尽管国内Biotech在资本市场上正经历波折,产业层面趋于成熟,却是不可否认的。经过多年的产业人才、核心产品积累,国内Biotech中开始出现丰收的迹象。未来,管线跨国授权的范围可能会越来越广,不仅聚焦在ADC之上,而是在小分子、大分子、ADC、小核酸等各个领域,都会看到国内Biotech出海的身影。

从这个意义上讲,相比寻找管线跨国授权的机会,在持续向上的大环境中,国内Biotech需要更加专注于产品开发本身,去参与全球竞争。

首先是更高效地推进全球临床试验。在全球研发生态中,海外的临床I期数据,跨国药企会认为可信度更高,也能看出一定的安全性。通常,进入管线授权的,并不是全新的靶点,成药性都经过了验证,安全性也能看出一定趋势的话,跨国药企更倾向于在I期临床试验阶段出手,这就要求企业把临床前研究和早期临床试验做得足够扎实。

其次,提升管线布局的质量。在管线授权市场上,只有Biotech没有花时间、花资源做好的管线,才可能会被选中。而一旦最核心管线的全球权益被授权,候选管线的开发潜力,将决定企业后续的发展方向。在核心管线之外,审慎立项,才可能让Biotech保持在全球制药生态中的竞争力,也让管线授权可能给Biotech本身带来的价值最大化。

第三,也是十分关键的一点,即基于管线授权带来的现金流和产业资源背书,Biotech要持续强化临床能力。一方面,管线授权出去后,开发策略就由跨国外企来定,如果对他们有不满,认为他们做得不好,有可能收回来自己做。另一方面,对于保留了部分权益的管线,Biotech要配合跨国药企的节奏,做进一步开发。这都意味着,管线对外授权,不是一款新药研发的终结,而是新的开始,会对Biotech综合实力提出新的考验。

跨国药企的真金白银,或许只能照亮极少数国内Biotech的未来,但一个持续变好的新药研发生态,值得更多的耐心。