就在2023年年关,艾伯维与Cerevel Therapeutics达成交易协议,以每股45.0美元收购其所有流通股,总价值约87亿美元。仅仅两周后,BMS和Karuna Therapeutics签订最终协议,以每股53.35%的溢价收购Karuna,总交易额约140亿美元。

值得注意的是,Cerevel与Karuna都专注于神经科学领域药物的研发,且双方核心管线都是毒蕈碱激动剂。艾伯维一直以来深耕自免赛道,而BMS则在肿瘤领域持续发力。在2023年年末,双方不约而同地在新赛道斥巨资布局,并且集中在同一个靶点,艾伯维和BMS到底准备做什么?

被并购的两家公司并没有产品上市,核心资产均为在研管线。

艾伯维收购的Cerevel成立于2018年,由辉瑞分拆出的神经科学资产和贝恩资本联合创办。之后在2020年,Cerevel与SPAC公司AryaSciences合并上市。目前,Cerevel对外公布的有5个进入临床阶段的管线。

进度靠前的管线为Tavapadon,这是一款选择性靶向多巴胺D1/D5受体亚型的部分激动剂。 目前正在开展帕金森症的3项3期试验以及扩展试验。预计数据将在2024年陆续公布。

不过Tavapadon并非Cerevel的核心资产,具有高选择性的靶向毒蕈碱m4正向变构调节剂(PAM)Emraclidine才被认为是Cerevel最具价值的资产,这是一款潜在的Best-in-Class药物和下一代抗精神病药物,适应症为精神分裂症。

BMS并购的Karuna,其核心管线是KarXT(xanomeline-trospium),这是一种口服M1/M4型毒蕈碱乙酰胆碱受体激动剂,包括用于治疗精神分裂症和作为阿尔茨海默病精神病的辅助治疗药物。

目前,精神分裂症使用的药物无论是典型抗精神病药物如氟哌啶醇和氯丙嗪,还是非典型抗精神病药物如利培酮和奥氮平,主要依靠直接作用于多巴胺受体或5-羟色胺受体,能有效改善疾病的阳性症状,但对阴性症状和认知症状效果有限,同时还伴有副作用,在使用上具有一定的局限性。患者依从性不高,具有高复发率的特点。

因此,从临床角度而言,精神分裂症是一个值得押注的市场。

KarXT采用新的药理机制,并不会直接阻断多巴胺受体,是一种新型精神分裂症疗法。

目前,KarXT处于上市审评阶段,PDUFA日期定为2024年9月26日。也正是因为进度更靠前,所以此次交易价格更高。值得注意的是,再鼎医药拥有KarXT在大中华区的权益,此前从Karuna获得授权后,已经在国内获批临床。

两家跨国大药企花了230亿美元并购,核心资产靶点皆为毒蕈碱,到底它有什么吸引力?

“红伞伞,白杆杆”中的毒蕈碱,竟然成了精神分裂症的希望。

一些菇类中含有微量的毒蕈碱(Muscarine),毒蕈碱主要作用于副交感神经系统,属于神经毒素。毒蕈碱的英文首字母为M,因而毒蕈碱受体也简称为M受体,M受体一共有5种亚型(M1~M5)。M受体在心肌、骨骼肌、平滑肌和腺体细胞上都会有,所以毒蕈碱中毒后,会出现一系列临床症状如心跳减慢、呼吸困难、上吐下泻、排便失禁等。

早在20世纪90年代,就有研究证明刺激毒蕈碱受体,特别是M1和M4受体,能够减轻精神病症状和认知障碍。只是因为毒蕈碱受体激动剂会无差别刺激中枢神经和外周组织中的毒蕈碱受体造成严重副作用,当时又不能找到毒蕈碱定向、特异性调节组织里的M受体的方法而难以成药,最终被束之高阁。

KarXT作为一个复方药物,由Xanomeline和Trospium构成,前者是M1和M4两种亚型的激动剂、后者是M受体的拮抗剂。

Xanomeline最早被用来治疗阿尔茨海默症患者的认知问题,后经临床研究发现对于精神症状也有疗效,只是它会同时激活胃肠道系统中的M受体,引发副作用。Trospium作为M受体广谱拮抗剂用于治疗膀胱过度活动症,它的结构具有难以穿透血脑屏障进入大脑的特性,因而可以与Xanomeline配合,在Xanomeline发挥药效的同时,由Trospium抑制外周组织中的毒蕈碱受体被过度激活,尽可能避免外周毒性,控制副作用。

而Cerevel开发的Emraclidine则走的是另一条路,它是一款新型高选择性M4受体阳性变构调节剂(PAM),对M4具有高度特异性,对M1没有任何明显的激动作用,因而无需同时阻断外周M1受体。所以Emraclidine也被Cerevel称为具有BIC潜力的下一代精神病药物。

《柳叶刀》杂志曾刊登过Emraclidine的一项1b期临床试验结果,研究显示,21天后,30mg每日一次剂量组PANSS总分平均降低14.2分,20mg每日两次剂量组平均降低9.22分,而安慰剂组平均降低5.60分,与安慰剂相比,30mg每日一次和20mg每日两次剂量组PANSS评分减少30%或更多。

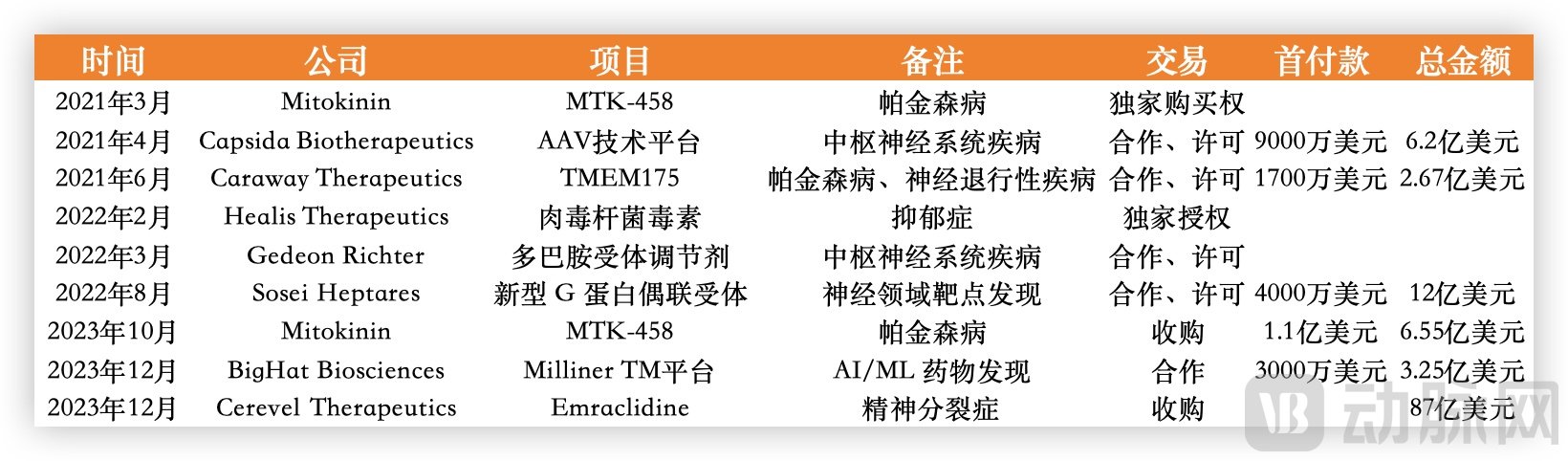

不只是Emraclidine和KarXT,毒蕈碱受体激动剂正成为精神类疾病的热门靶点。

如Sosei Heptares研发的口服选择性毒蕈碱M4受体激动剂NBI-1117568,在2021年11月22日,Sosei和Neurocrine达成合作和授权协议,Neurocrine获得了Sosei正在开发的用于治疗主要神经系统疾病药物的开发和商业化权利。目前,NBI-1117568已进入临床2期的研究,与此同时,Neurocrine还有一款在研的口服毒蕈碱M1/M4选择性双重激动剂NBI-1117570。

Neumora在研的NMRA-266同样是高选择性M4受体阳性变构调节剂,目前处于临床1期阶段。

作为进度靠前的管线,KarXT在多个临床实验中,都获得了较为理想的结果。在一项名为EMERGENT-1的2期临床中,182名精神分裂症患者分为对照组和KarXT治疗组,分组时,KarTX治疗组的PANSS分数为97.7,5周治疗后,降低了17.4分;相比之下,对照组只下降了5.9分,两组差异显著。在EMERGENT-2的3期临床中,KarTX治疗组降低了21.2分,对照组降低了11.6分,两组对比,治疗组多降低了9.6分,差异显著。

随着全社会人口老龄化和生活方式的改变,神经系统疾病的发病率未来将不断上升,神经科学领域的市场需求也将持续增长。对于精神分裂症这一慢性精神疾病而言,已经有数十年未有新机制的药物出现了,新药的出现不仅具有商业价值更具有社会价值。

两大药企不约而同地在同一个领域发力,核心原因在于业绩受困。

首先出手的艾伯维,其核心产品修美乐在蝉联多年“药王”桂冠后,终究是迎来了专利到期,在2023年前三季度营收111亿美元,同比降低29%。尽管艾伯维也想通过Skyrizi和乌帕替尼在自免领域接班修美乐,但短期内它们还无法承担如此重担。因此,艾伯维在2023年的年底先后出手近200亿扩充管线。

BMS似乎决心更大,一出手便是140亿美元,有种后发先至的意味。从财报中,我们不难发现其中缘由。据2023年Q3的财报数据,BMS当季营收约110亿美元,同比降低2%,而这已经是BMS从2022年Q3~2023年Q3连续第5个季度出现业绩下滑了。

作为BMS主要营收占比的核心产品,Eliquis和Opdivo这两款心血管和肿瘤药物在2023年Q1~Q3的营收分别为93.32亿美元和66.22亿美元,同比增长仅2.54%和9.76%,而在2022年同期,它们的增速分别为12.48%和9.0%。

核心产品的增长失速,使得艾伯维和BMS都希望在自身传统优势领域之外有所突破。

之所以选择神经领域,并非无的放矢。以艾伯维为例,自免领域尽管开始下滑却仍是主要营收来源,而在肿瘤、医美、包括眼科等领域,都出现了下滑,而仅有业绩上升的,则是神经领域,同比增长16.7%。

艾伯维2023年前三季度营收情况,数据源于企业财报

获得如此成绩,离不开多年来艾伯维在神经领域的布局。如2019年,艾伯维以630亿美元收购艾尔建,除了补齐医美赛道外,艾伯维也获得了神经学科学产品BOTOX、Vraylar和Ubrelvy。艾伯维2023年前三季度神经领域56.23亿美元的营收中,这三款药品占据了其中约85%的份额,也让神经领域超越肿瘤,成为仅次于自免的第二大收入来源。

近3年艾伯维在神经领域的布局,数据源自公开信息整理

虽然在精神疾病药物领域,仅有一款主要产品Vraylar,且在研管线中仅有ABBV-932用于躁郁症,但对Cerevel的收购带来的不仅是具有Best In Class的Emraclidine,还有对其余精神疾病药物管线的补充。

同时,艾伯维对于精神疾病药物的投入在不断增加。艾伯维的首席商务官Jeffery Stewart在12月的投资者电话会议中表示:“我们为Vraylar的营销付出了很多努力,仅11月就花费了1310万美元购买该药物的DTC广告,因为随着心理健康的耻辱感逐步得到解决后,DTC正在成为一种更高效的推广方法。”

当然,此次收购Cerevel并不会在短期对艾伯维的营收有所帮助,其CEO也在投资者会议上表示,此次收购主要面向未来考虑,收购带来的绩效更多关乎下一个十年。

BMS在售的17款药物,图源企业财报

相对而言,BMS在神经领域的布局处于早期阶段。从其财报中公布的17款在售药品对应的适应症来看,并无相应产品。不过BMS研发的新一代JAK抑制剂自免药品Sotyktu,其靶点TYK2已开始被用于神经领域。

2024年1月,美国Myrobalan Therapeutics宣布完成2400万美元的A轮融资,其核心管线之一便是用于减少神经炎症的TYK2变构抑制剂。而一个月之前的2023年12月,Sudo Biosciences完成1.16亿美元B轮融资,资金将用于两款正在研究的用于神经退行性疾病的TYK2管线推进到临床。

Sudo的项目是一种潜在的首创、同类最佳的脑穿透性TYK2抑制剂,有望用于复发性和多发性硬化症以及阿尔茨海默病和肌萎缩性脊髓侧索硬化症(ALS)等神经退行性疾病的治疗。目前,国内也有高光制药的BHV-8000(临床1期)和文达医药的WD-910(临床前)布局其中。

新锐Biotech们开始将TYK2瞄向神经系统,BMS自然不会无动于衷。从这个角度而言,BMS收购Karuna,除了KarXT本身外,也看中了其在神经领域深耕多年培养出的能力。

早在2012年,Karuna从礼来获得Xanomeline的所有权。2016年,Karuna启动了KarXT用于治疗精神分裂症的临床1期研究,并于2017年完成。此后Karuna继续融资用于KarXT的临床2期研究。在A轮融资中Karuna引入个人投资者Steven Paul,并任命他为公司CEO。

Steven Paul在礼来工作了17年,主导了礼来对于xanomeline项目的研发。之后几年,在Steven Paul的带领下,KarXT进展迅速并于2023年提交了上市申请。未来两年,Karuna还将继续完成多项KarXT的安全性临床研究,同时对于阿尔茨海默病的临床试验也将启动。2023年,Karuna还同Goldfinch Bio达成许可协议,引入用于治疗情绪和焦虑症的GFB-887。

数年来,Karuna围绕神经领域的核心管线和临床适应症,搭建了优异的研发团队,取得良好的临床进展,使得核心资产价值不断扩大。Karuna的市值由上市之初的不到7亿美元一路水涨船高,一度超百亿美元,短短数年,已经为投资者带来约45倍的收益。Karuna在神经领域展现出的巨大潜力,也是BMS愿意花140亿美元并购的原因之一。

BMS的CEO在刚结束的JPM大会上表示,公司的管线从未如此丰富过。未来6年,BMS将推出超过16种新产品,其中大部分为FIC/BIC,这些丰富且多元的产品管线也将成为BMS在下一个10年业绩增长的主要驱动力。

Cerevel和Karuna的发展历程也为众多Biotech打了一个样,要想体现自身价值,关键在于踏踏实实钻研临床需求,用优异的临床数据去打动市场,而非炒概念讲故事。

艾伯维和BMS的入局只是开始,无论是精神分裂症,还是帕金森病、抑郁症或是情绪障碍等疾病都有大量未被满足的临床需求,未来相关市场会更加精彩。

一个月230亿美元的入场,精神疾病药物开始引起市场关注。

精神类疾病的致病机理复杂,药物研发难度高,近10年来,FDA批准上市的新药主要围绕精神分裂症、严重抑郁症、产后抑郁症、注意力缺陷多动障碍与躁郁症。

不仅是艾伯维和BMS,包括诺华、罗氏、住友、默沙东等MNC近些年都在布局,并有多家药企的药物都处于临床后期阶段,未来一段时间内,或许我们将看见多个新药物上市。

值得注意的是,这些处于研发后期的新药靶点相对集中,如精神分裂症药物的血清素受体5HT1家族以及多巴胺受体,但也有一些新的靶点出现。无论是前文所述的毒蕈碱型受体激活剂,还是与NMDA受体激活或是靶向TAAR1,都有进入临床3期的项目。

部分精神类药物研发进展,数据源于公开信息

据Clinicaltrials的数据,仅2023年,精神分裂症、严重抑郁症、产后抑郁症、注意力缺陷多动症和躁郁症就分别有176、187、52、94和74项临床试验注册启动。而Frost & Sullivan曾预测,全球神经科学药物市场规模将从2022年的1600亿美元增长到2028年的2200亿美元。

一直以来,由于中枢神经系统药物研发难,成本高、成功率低,参与者寥寥无几,随着大厂的入局以及新型疗法进入研发后期阶段,未来该领域将迸发出蓬勃的生命力。

参考资料:

DOI:10.3390/cancers3010971

DOI:10.1016/S0140-6736(22)01990-0

https://www.biospace.com/article/the-neuropsychiatric-pipeline-10-late-stage-therapies-to-watch-/