10月11日晚,君实生物发布公告称,公司旗下昂戈瑞西单抗注射液获国家药品监督管理局批准上市,昂戈瑞西单抗注射液用于治疗原发性高胆固醇血症(非家族性)和混合型血脂异常成人患者。

就在国庆节前,国家药品监督管理局还批准了康方生物自主研发的1类新药伊努西单抗的上市许可申请,用于治疗原发性高胆固醇血症和混合型高脂血症,以及杂合子型家族性高胆固醇血症。

PCSK9抑制剂如今已成为经典他汀类药物的有力补充,是一种颇具潜力的药物类型。在此之前,国内PCSK9赛道被安进、赛诺菲和诺华这些进口品牌所主导,随着信达、康方和君实产品的获批,市场终将迎来变动。

另一方面,尽管国内已经有6款产品获批上市,市场却远未饱和,PCSK9抑制剂目前具有价格高昂、给药方式不够友好等痛点,迭代潜力十分巨大。而三款国产药品的加入,或许就是这个变局的起点。

PCSK9抑制剂凭借其显著的降脂效果和良好的安全性,正成为联合用药的新选择。

以动脉粥样硬化性心血管疾病(ASCVD)为主的心血管疾病是我国城乡居民首位死亡原因,占死因构成的40%以上。目前已证实,低密度脂蛋白胆固醇(LDL-C)是ASCVD的致病性危险因素,在《中国血脂管理指南(基层版2024年)》中,他汀类药物是中国人群降脂治疗的首选策略。

虽然他汀药物在降血脂治疗上好用又便宜,但任意一种他汀在剂量加倍时,降脂获益仅增加6%的特性,使得其应用范围大受限制。特别是对于单独使用他汀类药物血脂仍无法达标的重度高脂血症患者,以及服用低剂量他汀也无法耐受,仍需控制血脂以降低心血管风险的患者群体,指南推荐他汀类药物和PCSK9抑制剂联用。

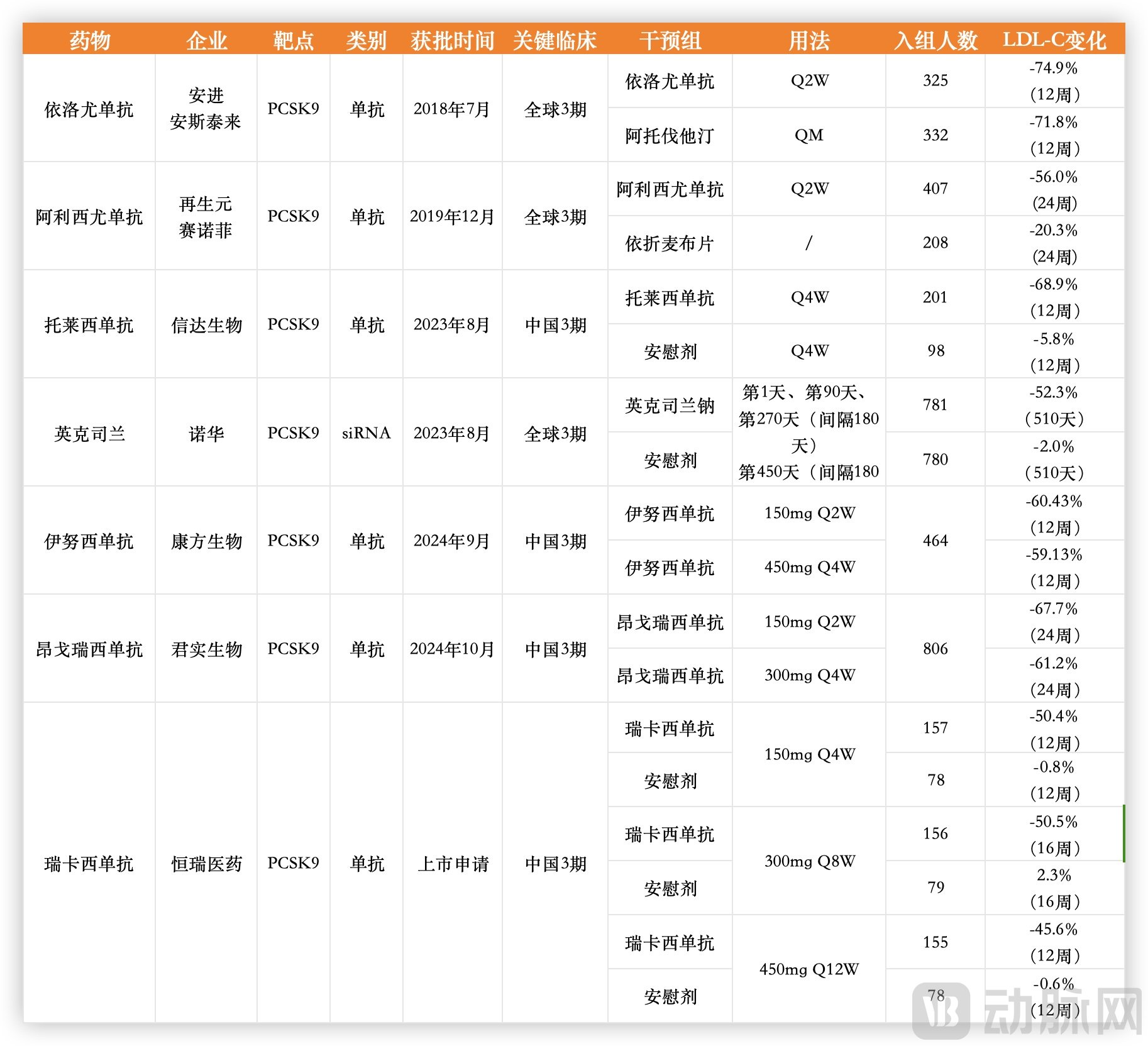

国内主要产品临床数据(非头对头),根据公开信息整理

据临床数据,与他汀类药物相比,PCSK9抑制剂能够显著降低LDL-C水平超过50%,并有效降低心血管疾病风险。除注射部位可能出现的反应外,PCSK9抑制剂的安全性与安慰剂组相当,不会引发他汀类药物常见的肌肉毒性、肝酶升高、神经认知事件或新发糖尿病风险,且重大副作用罕见。因此,PCSK9抑制剂被视为目前强效、新型且副作用最少的降血脂药物。

PCSK9抑制剂的出现,也为高血脂这个赛道重新注入新的活力。

截至目前,国内已获批上市的PCSK9抑制剂有6款,分别为安进的依洛尤单抗(Repatha)、赛诺菲/再生元的阿利西尤单抗(Praluent)、诺华的英克司兰钠(Leqvio)、信达生物的托莱西单抗、康方生物的伊努西单抗和君实生物的昂戈瑞西单抗。此外,恒瑞医药的瑞卡西单抗也处于申报上市的阶段。

和过往部分领域不同,尽管进口产品拥有先发优势,但真正让他们快速放量的却是医保,后续三家国产产品的获批上市,将在这个领域和进口品牌展开直接竞争。

相对物美价廉的他汀类药物,PCSK9抑制剂的高价成为它商业化道路上的重要阻碍。

就产品开发而言,PCSK9抑制剂是一个相当讨巧的品类,他并非为了取代他汀类药物的主导地位,而是改变其现有的局限性。PCSK9抑制剂的出现,不仅让患者有了更多的选择,也让降血脂这个蓝海市场重新有了新的增长点。

以最早上市的安进的依洛尤单抗和赛诺菲/再生元的阿利西尤单抗为例,它们一起于2015年获批,两者放量情况却并不相同。在安进的运作下,依洛尤单抗早在2021年就突破10亿美元门槛,成为重磅级产品,到2023年营收更是飙升至16.35亿美元。而阿利西尤单抗近些年营收曲线相对缓慢,至2023年也不过仅有6.4亿美元的营收。

在国内市场,这两款药物分别于2018年及2019年获批上市,但直到2021年纳入医保后,才快速放量,实现销售额大幅提升。

据米内网数据,依洛尤单抗在2021年销售额突破1亿元,同比增长109.70%,2022年销售额突破4亿元,同比增长263.91%,到了2023年销售额近10亿,同比增长了127.22%。

阿利西尤单抗作为国内第二款PCSK9抑制剂上市后市场反应一般,直到进入医保目录后才在2022年突飞猛进,销售突破2亿大关,同比增长779.34%。到了2023年,阿利西尤单抗销售超5亿元,同比增加141%。

纳入医保助推PCSK9放量,数据根据公开信息收集整理

就降血脂药物格局看,在国内市场销售占据主导地位的还是他汀类药物。以PCSK9抑制剂为代表的新型降脂药在国内虽然快速成长,但是并没有引起显著的市场需求扩张趋势。

“一方面,PCSK9抑制剂是注射剂,依从性相对较低,同时市场上的他汀类产品已经能满足基本需求且为口服制剂,依从性更好,加上纳入医保降价后使用成本几乎可以忽略不计。所以导致PCSK9抑制剂虽然疗效优秀,但依旧没有完全得到市场的认可。”一位业内人士向动脉网表示。“或许要等到更多国产品牌参与竞争,将价格打下来,市场才会彻底打开。”

从国内的价格来看,依洛尤单抗和阿利西尤单抗的单价由之前的1298元/支和998元/支,到纳入医保后降价为283元/支和306元/支,两者每年治疗费用大约在7000元左右。以依洛尤单抗为例,算上医保报销的部分,患者每年最低自费约2000元。费用并不离谱,只是相比他汀类药物每月二、三十元的费用,尽管差价很明显但并非遥不可及。

如果故事到这里,随着国产产品入局,凭借差异化优势和合理的定价策略加入竞争,分得部分市场,那将是一个完美的剧本,然而现实却并非想象中那样一帆风顺。

2023年,诺华的英克司兰和信达的托莱西单抗几乎同时获批,为这个赛道再添助力。

特别是英克司兰,尽管单支定价达9988元且未进入医保,属于完全自费的药物,根据以往经验,其市场前景并不会很好。可现实却出乎意料,据诺华2024Q1财报电话会议透露,该药物在国内市场每天吸引超过250名新患者,按一季度90天计算,则Q1新增的患者就有2.2万人。

这个成绩不仅超过了市场的预期,也超过了诺华自身的预判。诺华表示如果这种销售趋势继续下去,英克司兰在中国的销售可能接近30亿元人民币,从而重塑市场认知。据诺华半年报的数据,英克司兰在2024H1营收达3.33亿美元,已接近去年全年销售额,同比增长135%,环比增长137%,销售势头良好。

一万一针的英克司兰究竟为何能被市场接受呢?

三款进口PCSK9药品对比,据公开信息收集整理

一方面是自身的独特性,和依洛尤单抗,阿利西尤单抗,托莱西单抗这类通过阻止与PCSK9与低密度脂蛋白受体结合发挥作用的单抗药物不同,英克司兰属于小干扰核酸(siRNA)药物,通过基因沉默的方式,直接减少了肝脏中PCSK9的生成,从而达到长期的降血脂作用。

独特的作用机理决定了其出色的长效性和良好的降脂效果。患者在首次注射后3个月,需要增强注射一针,后续则只需每年注射两次,就可以达到长期平稳控制血脂的作用。无论是与他汀类药物合用,还是对他汀完全不耐受的患者单独使用该药物,都能有效提高血脂达标率,带来更多的心血管保护作用。

另一方面,英克司兰还具有良好的耐受性和安全性,患者在使用过程中出现的不良反应较少且多为轻度或自限性。

此外,诺华对于价格的把控也着实火候到位。虽然近万元的单价并不低,但是考虑到英克司兰在国外定价超3000美元,折合人民币约25000元,诺华的定价是相当有诚意的。

尽管第一年3万、之后每年2万的费用,对于多数患者来说还是难以承受,但有了这个市场标杆,对于服用耐受剂量的他汀无法有效控制血脂到达标水平的患者,有家族性高胆固醇血症问题的患者以及少数对他汀类药物完全不耐受的患者,接受其他两款PCSK9抑制剂每年实付约2000元的治疗费用也就相对容易。

只是诺华的这个策略却让后续上市的信达、康方和君实的国产PCSK9抑制剂相当难受。

目前已经上市的三款国产PCSK9抑制剂以及处于申请上市阶段的恒瑞的产品,未来大概率都将面临如今的商业化困境。

以首个上市的信达的托莱西单抗为例,虽然与英克司兰几乎同时获批,但其1388元的单价和2周、4周、6周三种给药方案,使得其年治疗费用约在1.2万元~3.6万元之间。

通过这个定价可以推测出信达的策略是效仿依洛尤单抗和阿利西尤单抗,以1000多的定价上市,通过国谈纳入医保,进而降价换量打开市场。在商业化初期,希望凭借更加灵活的用药方案来与对手差异化竞争。毕竟当时安进和赛诺菲的产品在用药方案上选择不多,而诺华的产品在国外售价高达3000美元,和自己根本不在同一条赛道上。

只是诺华自砍一刀的定价方式使其市场策略相当难受,一是价格卡在自身中位价格区间,二是每年两针的给药方式更具竞争力。

此外,从适应症范围来看,拥有先发优势的药物也更具竞争力。托莱西单抗被获批用于治疗原发性高胆固醇血症和混合型血脂异常,而依洛尤单抗和阿利西尤单抗在国内均已获批用于降低心血管事件的风险相关适应症,依洛尤单抗还被批准用于成人或12岁以上青少年的纯合子型家族性高胆固醇血症。

托莱西单抗上市一年多,信达在财报中却鲜少提及也从侧面证明其销售状况。今年8月,国家医保局发布了2024年医保目录调整初审名单,备受关注的英克司兰钠和托莱西单抗均在其中。

考虑到英克司兰的业绩,诺华大幅降价进医保的意愿应该不高,托莱西单抗可以在两款国产新品暂时不能进入国谈的窗口期,以价换量打开市场。

对托莱西单抗来说,这是个打翻身仗的机会。

医保的放量效应显而易见,之前两款进口PCSK9抑制剂被纳入医保后,在2023年国内等级医院内销售排名前10位的降脂药中均榜上有名,证明以价换量的市场策略在长坡厚雪的慢病市场是走得通的商业路径。

对于所有国产产品来说,如何去与外资产品竞争是一件值得思考的事情。或许我们能通过在研的PCSK9抑制剂,看到赛道未来的变化。

除了上市的5款PCSK9抑制剂外,另有至少20款PCSK9药物处于临床实验阶段,如果仅仅是me too,显然竞争力有限。

对于PCSK9单抗药物来说,其本身具有一定的局限性。比如注射的给药方式就不如口服的依从性高,因此,开发长效药物以及便捷的口服药物便成为药企下阶段攻克的重点。

小核酸药物的高特异性、高效性以及长效性对于慢病管理有着得天独厚的优势。除了诺华的英克司兰,阿斯利康的AZD8233靶向PCSK9的反义寡核苷酸(ASO)同样属于小核酸药物,在临床2b期试验中,该药将高胆固醇血症患者的LDL-C水平降低73%。同时,针对该药的口服剂型也在研究中。

部分在研PCSK9药物,根据公开信息收集整理

礼来则更激进,他选择收购Verve的PCSK9靶向候选疗法VERVE-101和VERVE-102。其中VERVE-101是一款利用基于CRISPR系统改造的单碱基编辑器。它通过碱基编辑技术来靶向肝脏中的PCSK9基因,编辑该基因使其永久关闭PCSK9的表达,达到类似“一针治疗,终身降脂”的效果。国内的瑞博生物、大睿生物、靖因生物、圣因生物等也已进行了布局。

在口服PCSK9抑制剂方面,多肽及小分子化药更有优势。如默沙东的MK-0616就是一种大环多肽化合物,具有同时扰乱低密度脂蛋白受体和PCSK9蛋白结合的能力,目前处于临床3期。国内西威埃医药研发的CVI-LM001则是全球首个进入临床2期研究阶段的口服小分子PCSK9合成抑制剂。

长效和口服PCSK9抑制剂的出现补齐了PCSK9单抗药物的短板,其余包括细胞疗法、疫苗类、基因疗法等方向也是这条赛道未来的迭代空间。三款外资药物和已经获批的三款国产PCSK9药物,加上后续的产品,未来竞争不可谓不激烈。除了药品本身的疗效还需考虑国内降脂需求的经济学意义才有可能在竞争中脱颖而出。