CG Oncology上市钟声尚未远去,生物科技公司ArriVent Biopharma(以下简称ArriVent)紧跟CG的步伐,于1月26日登陆纳斯达克。

ArriVent向美国证券交易委员会提交的文件显示,此次IPO将发行约830万股股票,价格为18美元,市值5.5亿美元。据最新消息显示,ArriVent在首次公开募股中筹集了约1.75亿美元,超出了此前的预期。

ArriVent上市首日股价走势图

上市首日,ArriVent以每股24美元的价格开盘,盘中一度涨到25.95美元。最后以20美元收盘。

市场似乎正在回暖,而支撑ArriVent上市的,正是来自中国的一款创新药。

2024一开年,已有多家医疗企业公布了IPO消息,并且赛道分布也较为多样化。

1月2日,生物技术公司CG Oncology申请纳斯达克IPO获受理,并于25日成功上市,成为开年首家IPO的生物科技公司。CG于2010年成立,其核心且仅有的管线CG0070是一种膀胱内给药的溶瘤病毒疗法,目前处于3期临床阶段,用于治疗对卡介苗无反应的非肌层浸润性膀胱癌(NMIBC)。该产品已经披露的数据较为亮眼,也获得了FDA授予快速通道资格和突破性疗法。国内的乐普生物也引进了这一产品。

此后,包括与ArriVent同在1月26日上市的BrightSpring Health Services、专注于医疗营销的浩希数字科技以及31日上市的开发基于成纤维细胞的慢性疾病疗法的生物技术公司FibroBiologics和来自瑞士屡获殊荣的生物科技公司BioLingus。开年不到1个月,就有多家医疗领域企业陆续登陆二级市场。

不仅仅是成功IPO的,还有多家企业交表申请。

包括1月5日交表的Moderna的合作伙伴美国基因编辑技术服务供应商Metagenomi Technologies,1月9日交表的来自吉林的动物疫苗制造商正业生物,1月12日交表的精神病药物研发企业Alto Neuroscience以及1月16日交表的来自加利福尼亚聚焦于开发自免疾病的CAR-T疗法的企业Kyverna Therapeutics。

无论是JPM大会期间的火热交易,还是短时间内连续几家医疗企业的上市以及多家企业的交表,种种迹象都预示着2024年的医疗行业或将回暖,并且这个回暖是建立在理性和价值体现上。

对市场而言,有产品进入中后期临床阶段、商业化前景相对光明的创新药企更容易获得青睐。

据BioPharma Dive的数据,2020年上市的79家公司中只有5家在上市时有处于3期临床阶段的药物。在2023年的19 家首次公开募股的公司中,有6家有这样的产品。而在2024年,仅头一个月,就有CG Oncology和ArriVent两家上市公司的管线处于3期阶段。同时,另外两家交表企业Alto和Kyverna的核心管线也达到了2期阶段。

如果说前几年IPO的企业还以新兴技术而著称,那么现在IPO的企业,市场则更关心他们能否将技术落地。

作为新年首批宣布首次公开募股计划的生物技术公司之一,ArriVent承载了市场对于优质创新药企的期望,而造就ArriVent的,正是背后的创始人。

在ArriVent之前,其创始人姚正彬博士曾担任自免创新药企Viela Bio的CEO兼董事长。

2018年2月,阿斯利康将其全球生物制品研发部门MedImmune的6个早期炎症和自身免疫项目剥离出来,成立了Viela Bio。Viela致力于开发自免药物,而之前在Medimmune任高级副总裁,负责呼吸、炎症及自身免疫创新药品单元的姚正彬则顺理成章地被任命为Viela Bio的CEO。

之后,Viela在2019年以每股19美元的价格上市,两年后,Horizon Therapeutics以每股53美元,总价约31亿美元的价格收购了Viela。在姚正彬执掌Viela短短几年中,这家公司获得了包括博裕资本、通和毓承、高瓴资本等知名风投机构约2.83亿美元的投资。

值得注意的是,这些投资机构的名字同样出现在了ArriVent的投资人名单当中。

2021年,姚正彬与团队联合创立ArriVent,之后两年中,ArriVent完成了总额达3.05亿美元的多轮融资。

2021年6月,ArriVent完成1.5亿美元A轮融资,投资阵容包含高瓴、礼来亚洲、奥博(OrbiMed)等多家知名投资机构。2023年3月,ArriVent完成1.55亿美元B轮融资,本轮募集将主要用于公司核心产品伏美替尼(Furmonertinib)关键3期临床研究和适应症拓展,并扩充产品管线。

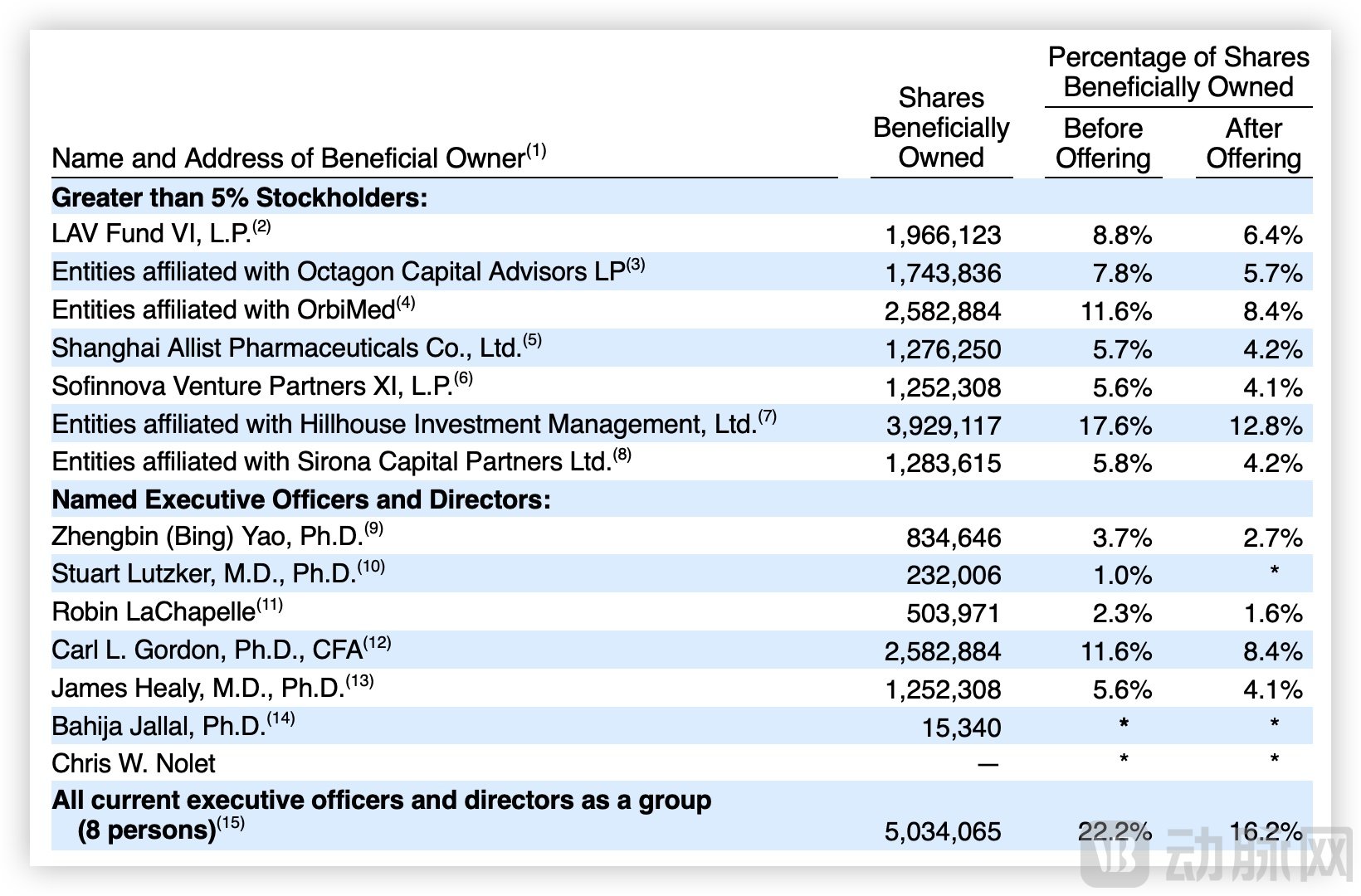

ArriVent部分主要股东,图源招股书

从ArriVent的招股书中可以看到,高瓴持有ArriVent 17.6%的股份,为主要机构投资方;OrbiMed、礼来亚洲基金、Catalio Capital Management、Sirona Capital Partners、艾力斯和Sofinova Investments 分别持股11.6%、8.8%、7.8%、5.8%、5.7%和5.6%。

其中,最令人关注的便是艾力斯5.7%的占股。在之前的两轮融资中,资方名单并未出现艾力斯的身影,之所以艾力斯会出现在这里,主要原因便是伏美替尼。

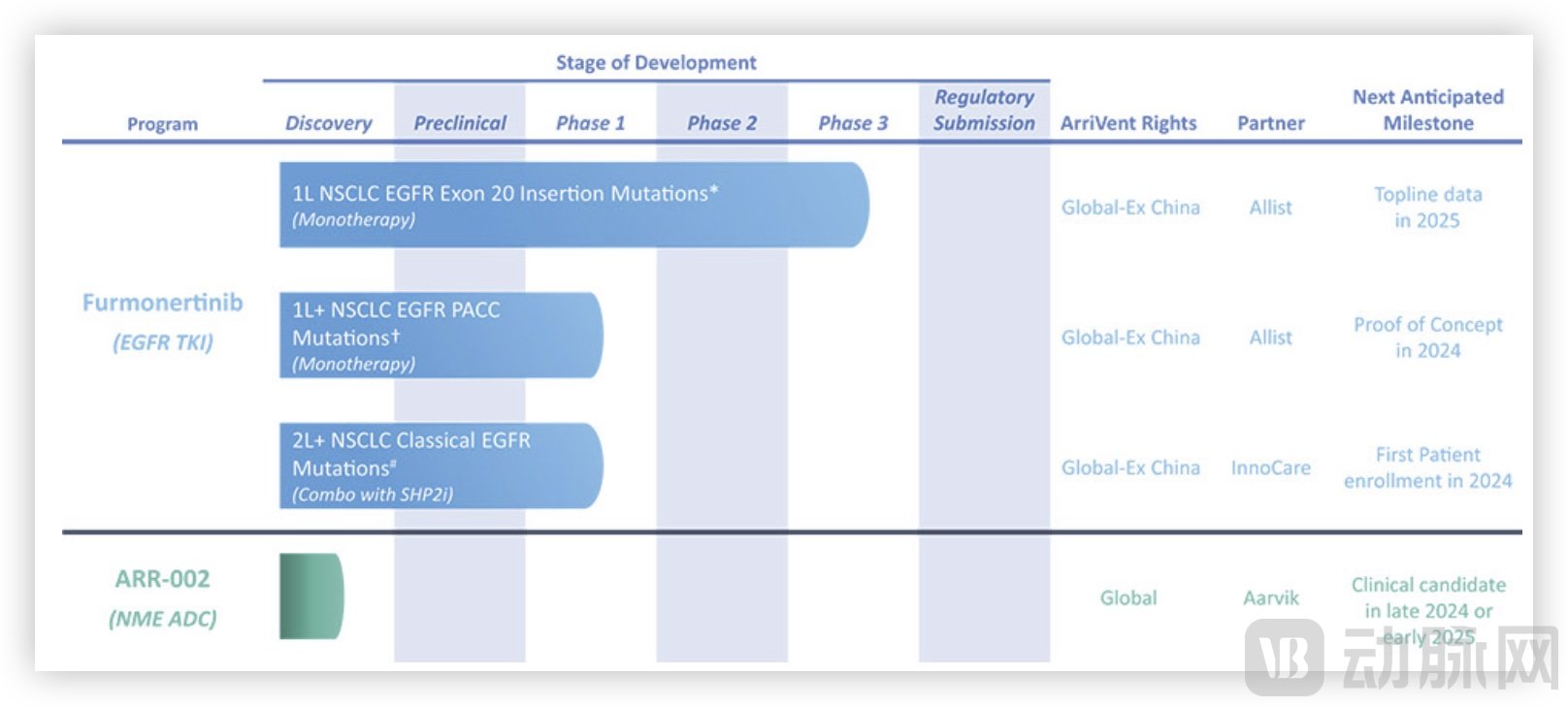

ArriVent在研管线,图源招股书

ArriVent目前有两条管线,一条为伏美替尼(Furmonertinib),另外一条是与Aarvik Therapeutics合作开发的ADC管线。伏美替尼被认为是ArriVent的核心资产,正在开发用于治疗非小细胞肺癌(NSCLC)。而这条管线,来源于中国创新药企艾力斯。

伏美替尼不只把ArriVent送进了二级市场,早在2020年,上海艾力斯医药就依靠它成功登陆科创板。

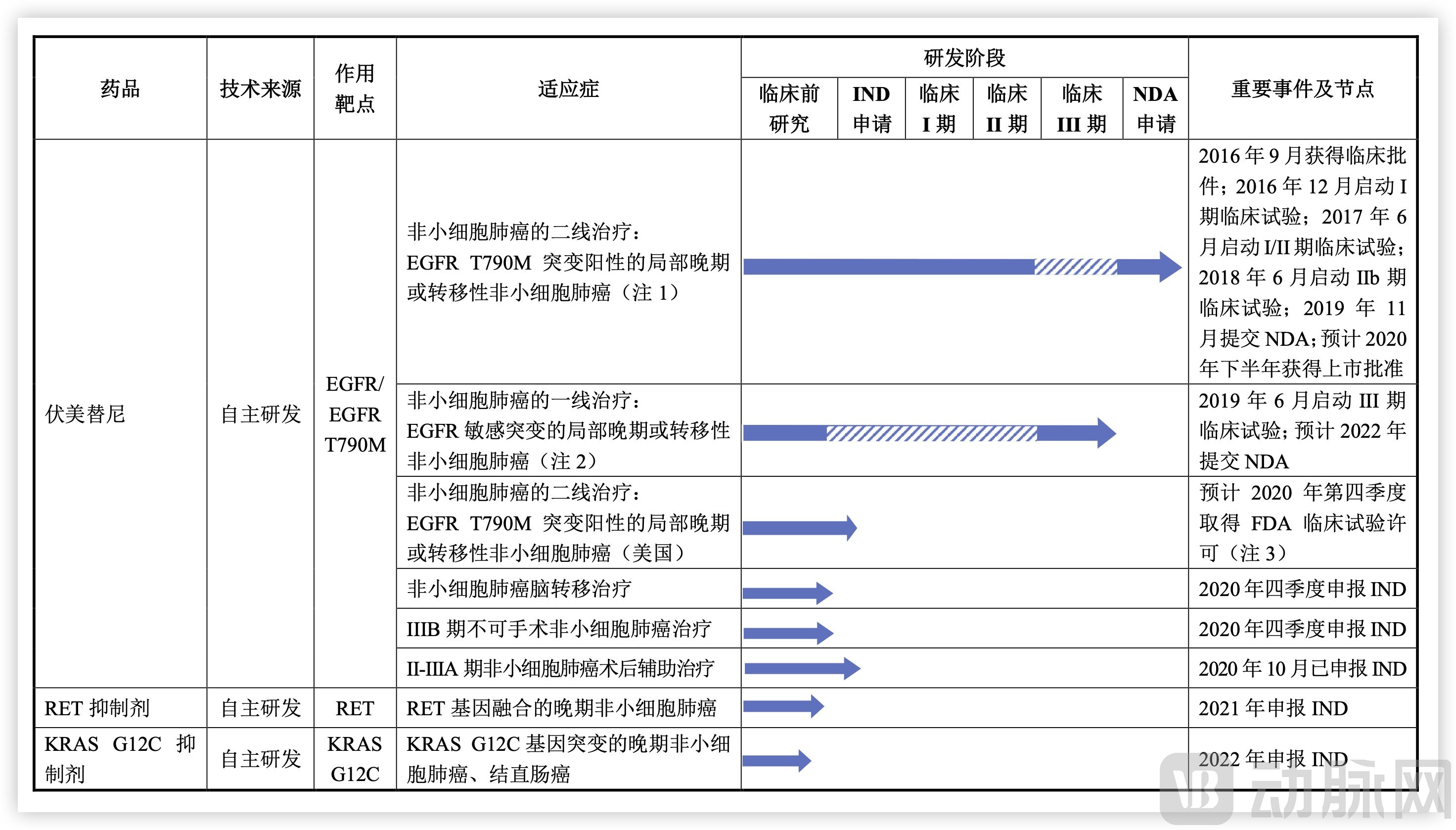

从艾力斯当时提交的招股书中可以看到,伏美替尼是当时艾力斯在研管线中仅有的处于上市申请阶段的产品,也正因于此,伏美替尼被认为是艾力斯成功上市的重要保障。

伏美替尼是艾力斯核心管线,图源企业招股书

随着2021年伏美替尼正式进入商业化阶段,艾力斯的营收也完成了大踏步前进。从2020年~2022年,三年间艾力斯的营收从56万、5.3亿到7.9亿,公司不仅在2021年扭亏为盈,并且在2022年实现净利润超亿元。

在刚过去的2023年,伏美替尼继续带着艾力斯突飞猛进。前三季度营收13.5亿、同比增长160%;净利润4.1亿,同比增加660%;扣非归母净利润3.8亿,同比增长1800%。凭借在2023年医保谈判中的成功续约,伏美替尼还将在2024年持续放量。

2021年6月,艾力斯授予了ArriVent在大中华区以外独家开发伏美替尼的权利,首付款为4000万美元,后续里程碑付款不超过7.65亿美元以及ArriVent一定比例的股份,ArriVent成为艾力斯的参股公司。

ArriVent看好伏美替尼成为第三代EGFR-TKI全球市场竞争者的潜力,声称其能够在众多新药中脱颖而出并希望加速伏美替尼新适应症的临床开发,挖掘其BIC的潜力,尽快实现海外销售。

从公布的临床研究来看,伏美替尼具有双活性、高选择、强效缩瘤 、安全性好的特点。与第一代和第二代EGFR TKI相比,伏美替尼保留了第三代EGFR-TKI的许多关键优势,包括克服产生耐药性的T790M突变的潜力,同时还可靶向更广泛的EGFRm。

2022年,艾力斯首次报告了伏美替尼FURLONG临床试验的结果,这是一项在中国进行的双盲、安慰剂对照、一线治疗非小细胞肺癌伴经典EGFRm患者的3期临床试验。

在FURLONG临床试验中,将伏美替尼与第一代EGFR-TKI吉非替尼进行比较后,其显示出无进展生存期(PFS)优于吉非替尼的治疗潜力,中位PFS为20.8个月,而吉非替尼为11.1个月。

伏美替尼穿越血脑屏障的能力也在本试验中用中枢神经系统特异性ORR进行了证明,该ORR数据显示,相比吉非替尼的65%,伏美替尼减少的脑转移瘤的大小为91%。在FURLONG试验中,与治疗相关的严重不良事件和导致停药的治疗相关不良事件的发生率,伏美替尼与吉非替尼持平。

2023年10 月,伏美替尼获得FDA授予的突破性疗法认定,用于治疗具有 EGFR 外显子 20 插入突变的先前未经治疗的局部晚期或转移性非鳞状NSCLC。正在进行FURVENT 3期临床试验如能取得成功,ArriVent将使用约5000万~6000万美元的IPO收益来向FDA 提交NDA,以及伏美替尼的后续商业化活动。

2023年7月,诺诚健华和ArriVent达成临床合作,评估ICP-189联合伏美替尼治疗晚期非小细胞肺癌(NSCLC)患者的疗效和安全性。伏美替尼的未来充满想象。

优异的临床效果,以及艾力斯营收的珠玉在前,使得伏美替尼的商业化前景得到了市场的认可,也成为ArriVent能成功IPO的保证。

作为卖方的艾力斯,某种程度上和ArriVent的发展特别相似,他们仿佛硬币的两面。

企业家杜锦豪与科学家郭建辉携手创办了艾力斯,从仿制药开始,到自研的国产1.1类新药、用于治疗高血压的阿利沙坦酯,艾力斯一路走了10余年。然而就在阿利沙坦酯上市之前,郭建辉却不幸因病离世。在这个关键时刻,杜锦豪认识到高血压药虽然市场前景广阔,但作为一个新生药企,要建立渠道商业化落地难度非常大。

深思熟虑之后,艾力斯选择将阿利沙坦酯卖出。

就在市场认为艾力斯卖掉阿利沙坦酯后会逐渐沉沦,杜锦豪却找来了中科院上海药物所的药物化学博士罗会兵做研发负责人,率领艾力斯挺进肿瘤赛道,并把主攻方向定为肺癌靶向药。伏美替尼便是艾力斯自主研发的第三代EGFR抑制剂,用于治疗EGFR敏感突变及EGFR T790M耐药突变的非小细胞肺癌。临床数据显示,伏美替尼疗效显著,安全性优异。

在IPO之前,将伏美替尼推进到上市审批阶段,被认为是艾力斯成功登陆科创板的重要原因。但是,新药商业化并不是个简单的事情,这次,一个人的出现使得艾力斯信心大增,这个人就是被誉为“肿瘤女王”的牟艳萍。

回顾牟艳萍数十年的从业经历,她先后任职于GSK、AZ、强生、默沙东等多家跨国药企,在销售、市场等方面积累了广泛的经验。尤其值得一提的是,在默沙东任职期间,她组建并管理了默沙东K药销售团队,帮助默沙东中国肿瘤业务在2019年实现了5亿多美元的销售业绩。在艾力斯IPO和伏美替尼商业化之前,牟艳萍加入了艾力斯任总经理。

从当时艾力斯的招股书中可以看到,报告期内艾力斯没有产生销售费用,也就是说,牟艳萍的工作要从零开始。

和K药为代表的PD-1类似,EGFR-TKI领域的竞争同样十分激烈。并且凭借先发优势,阿斯利康的奥希替尼以56%的份额占据了2020年EGFR抑制剂单药的大部分市场,在国内公立医疗机构和城市实体药店终端合计销售额超40亿。

为此,艾力斯在伏美替尼的商业化上选择自建销售团队和授权合作并行的路线。在牟艳萍带领下,组建了近500人的营销团队,覆盖了30个省市,核心市场区域约1000家医院以及约500家DTP药房,并带领团队将伏美替尼推进医保目录,实现上市首年超2亿元的销售额。此外,艾力斯还与复星医药控股子公司江苏复星合作,授予后者伏美替尼在超过1500家医院的独家推广权。

值得注意的是,在伏美替尼获批上市不久,便分别被写入了中国《IV期原发性肺癌中国治疗指南(2021年版)》和《肺癌脑转移中国治疗指南(2021年版)》。同时,伏美替尼也登上了国际顶级学术期刊《柳叶刀·呼吸医学》,成为首个成功发表IIb期关键注册临床研究全文的国内原研第三代EGFR-TKI。为伏美替尼的学术推广打下了坚实的基础。

正是因为伏美替尼作为第三个在国内上市的第三代EGFR-TKI小分子靶向药,不管是分子结构还是临床特点都有别于已经上市的同类产品,特别是在抑瘤机制上具有双活性、高选择特点,使其有成为同类最佳创新药的潜力。

为此,时任艾力斯总经理的牟艳萍也为其制定了商业化出海的策略。和ArriVent的合作不仅加速了伏美替尼的临床开发及全球推广,也进一步拓展了伏美替尼的临床及商业价值。

对国内Biotech来说,也意识到了“天下武功唯快不破”的意义。

牟艳萍对于此次合作曾公开表示,如今留给一个新产品的时间窗口很短,过去大概有10年,而现在顶多只有2年~3年。同时国内的市场空间始终有限,只有做全球化,市场规模才足够大。

出海、拓适应症和进医保,成了伏美替尼商业化道路上的三板斧。

尤其是出海,此次出海交易,除了预付款之外,还有研发及销售里程碑付款,同时还有ArriVent股份的价值。目前,伏美替尼已经在国内获批非小细胞肺癌适应症,这部分研发里程碑款项可谓是板上钉钉,而销售里程碑按目前的发展趋势,确定性也极高。而ArriVent上市后股份的价值,艾力斯也有望兑现。

相对于常见的管线交易,艾力斯此次与ArriVent的出海交易,凭借着药品自身强大的核心竞争力,不仅收获颇丰,甚至还将合作伙伴推入了二级市场。这也给国内众多创新药企带来一些新的启示,出海,还能这么做。