2024年1月,血液病医疗龙头陆道培医疗集团第三次向港交所递交招股说明书,由中信证券、招银国际、麦格理担任联席保荐人。

2012年, 血液病学家和造血干细胞移植专家、中国工程院院士陆道培创建陆道培医疗集团,聚焦血液病医疗服务。头顶“院士办医”光环,陆道培医疗倍受资本青睐,股东包括了淡马锡、厦门建发、CBC集团及INVESTCORP等知名投资机构。

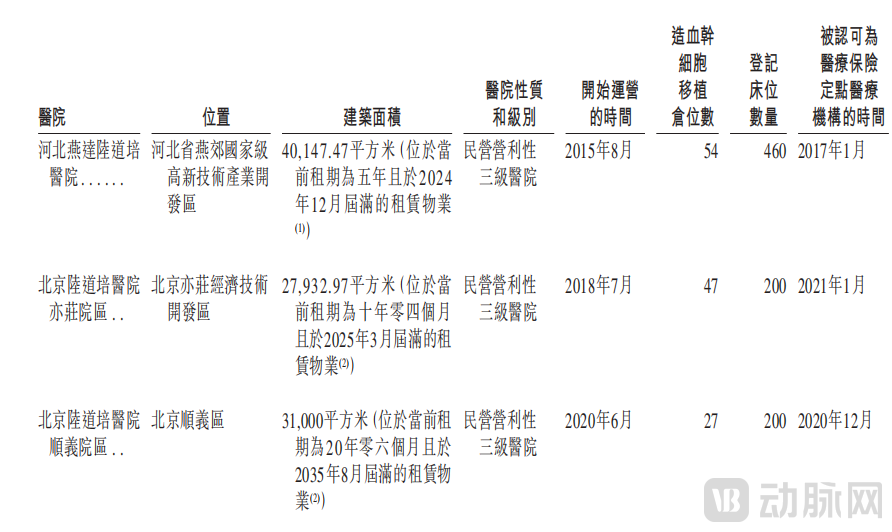

经过14年沉淀,陆道培医疗集团拥有3家医院——河北燕达陆道培医院、北京陆道培医院亦庄院区、北京陆道培医院顺义院区,为中国及超20个海外国家和地区的患者提供服务。此番募资上市,陆道培医疗计划扩建及搬迁河北燕达陆道培医院,以及新开上海陆道培医院等。

具体营收方面,招股书显示,陆道培医疗机构2020--2022年及2023年前三季度,共营收约56.3亿元,但其尚未实现盈利,在3年半时间里,累计净亏损了近12亿元。

持续增长但仍亏损的原因是什么?上市之后,陆道培医疗集团如何战略布局?动脉网试图在招股书一探究竟。

陆道培医疗的创业故事始于2001年。彼时,从北大人民医院退休的陆道培院士,在北京航天中心医院里租了两层楼,以病房形式开展血液病治疗。这是陆道培医疗医院的雏形。2012年,陆道培院士因租期到期,将医院搬迁到河北燕郊,成立陆道培医疗前身陆道培生物技术有限公司,后开办实体医院。

需要提及的是,陆道培医疗专注血液病,提供血液病临床治疗及血液病特检服务。从行业情况来看,血液病医疗服务具有投资大、周期长、壁垒高等特点,入局门槛高,在大型公立医院、专科血液病医院、血液透析中心等市场参与者中,大型公立医院占据了主导地位。

对于社会办医,医疗服务能力和专家资源极其重要。截至2023年9月30日,陆道培医疗拥有235名全职医生和1087名其他医疗专业员工,提供造血干细胞移植、化疗、靶向治疗、免疫治疗及组合疗法等各种治疗方式,及在整个诊断和治疗过程中提供血液特检服务,建立其了全周期血液病专科服务能力。

截至同期,陆道培医疗共完成了8966例造血干细胞移植,其中99%为异基因造血干细胞移植,71.8%为半相合造血干细胞移植,且异基因造血干细胞移植5年存活率高于主要适应症的行业平均水平。相比之下,2022年中国的造血干细胞移植中,仅有69.2%的异基因造血干细胞移植和45.1%的半相合造血干细胞移植。

根据弗若斯特沙利文数据,截至2022年底,就患者登记床位数量和造血干细胞移植仓位数,陆道培医疗是中国最大的血液病医疗服务提供商。

此外,为惠及更多血液病患者,陆道培医疗在上海新设上海陆道培医院,并于2024年一季度开始运营。此外,陆道培医疗也计划整体搬迁河北燕郊陆道培医院,新医院规划了至少800张登记床位、70到80间造血干细胞移植仓,将具有更大的医疗服务能力。

2023年前三季度,陆道培医疗关键业务指标表现良好,旗下医院门诊就诊人次超9.48万人,造血干细胞移植病例数达1114例,血液病特检量为478774次,平均登记床位使用率超90%,较往年呈上升趋势。

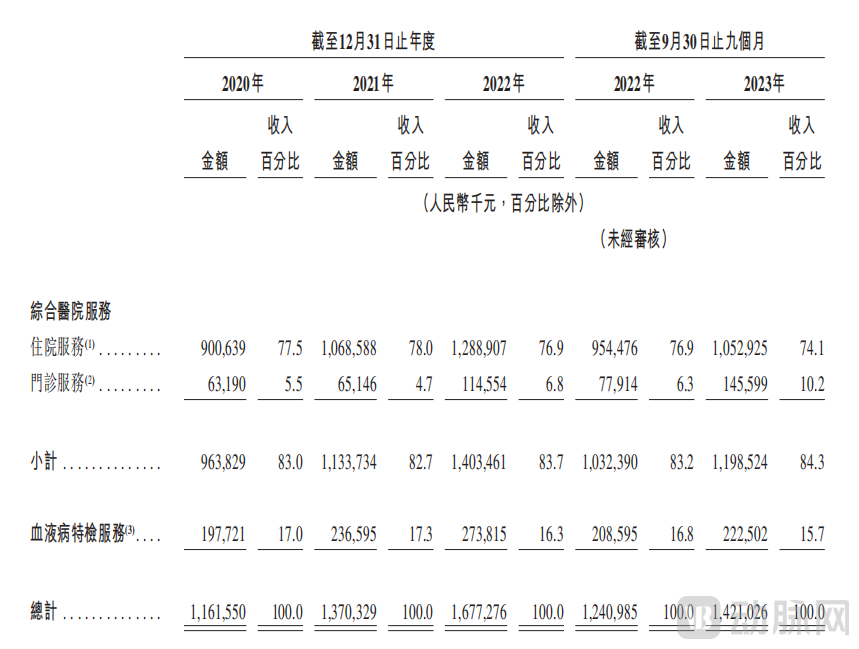

聚焦在业绩上,陆道培医疗2020--2022年及2023年前三季度,营收收入分别为11.62亿元、13.7亿元、16.77亿元及14.21亿元,年复合增长率为20.2%;但其净亏损分别为1.22亿元、4.08亿元、5.47亿元和8800万元,3年半时间里累计亏损了近12亿元。

按服务内容划分,其收入主要来自于两方面:以门诊、住院服务为主的综合医院服务,以及血液病特检服务。综合医院服务提供了80%以上的收入,其中,住院服务为主要收入来源,占总收入的70%以上。

陆道培医疗提供320项血液病特检服务,不仅服务于本医院患者,也为第三方提供服务。就2022年血液病特检服务产生的收入而言,陆道培医疗是中国这项服务的第三大提供商,市场份额为7.8%。

按服务医院划分,河北燕达陆道培医院作为成立最早、运营最成熟的旗舰医院,是陆道培医疗的主要服务主体和收入来源。2023年前三季度,该医院服务了65848名门诊患者、129998名住院患者,完成了564例造血干细胞移植,收入8.6亿元,占公司总收入比例的60.59%。

在报告期内,河北燕达陆道培医院在床位年实际使用时间、造血干细胞移植病例数、门诊人次和血液病特检量等可持续关键指标上呈现的上升趋势,表明其已是一家成熟医院。北京陆道培医院亦庄院区和顺义院区分别在2018年、2020年开业,但整体运营情况有待加强,为公司整体营收贡献有限。

陆道培医疗营收多年持续增长,但尚未实现盈利,在3年半时间里净亏损近12亿元。原因如下:

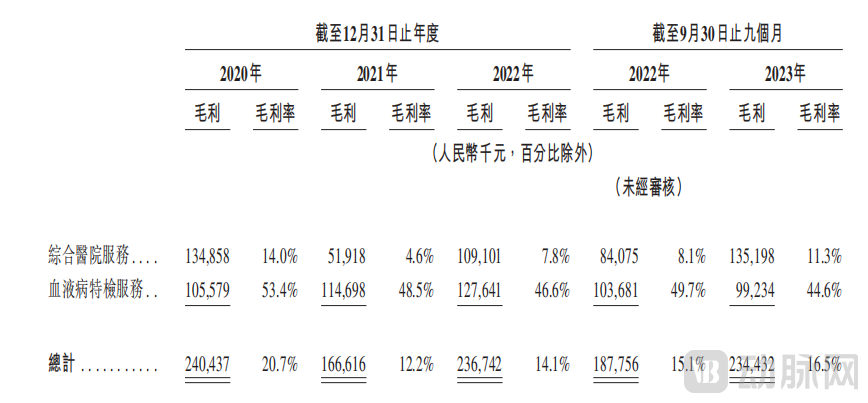

首先是毛利率低。在报告期内,占总收入皆超过八成的综合医疗服务收入,毛利率较低,分别是14.0%、4.6%、7.8%和11.3%;而同期毛利率接近50%水平的血液病特检服务,占总收入比例却不高,报告期内占比皆未超过20%。

其次是新医院运营、新院区扩建等需要大量资金支持。报告期内,亦庄院区和顺义院区的盈利能力尚未展现,且上海陆道培医院的开业、待搬迁新院区的扩建等都需要投入大量流动资金,增加公司资金压力。招股书也提到,公司预计未来会产生大量支出及一般行政管理开支,若无法提高盈利能力,将对经营业绩产生不利影响。

也包括金融工具账面值变动因素。陆道培医疗在招股书中将净亏损主要归因于向投资者发现的金融工具账面值变动的影响。

除了继续扩大自身血液病医院网络,陆道培医疗还制定了三个角度的增长策略。其一,通过加强科研和临床研究提高服务能力,扩大疾病适应症和患者群,惠及更多患者;其二,寻找投资或与当地医院共建等方式,扩大业务及服务范围;其三,与高等院校建立人才培养机制,支持多点职业等,吸引更多专业医疗人才加入。

血液病医疗服务包括了疾病诊断和治疗,诊断包括普检和血液病特检,治疗方法则有造血干细胞移植、化疗、靶向治疗和免疫治疗。

由于血液病的复杂和罕见症状,患者必须进行高度专业化的诊断和治疗,但血液病专科的医疗资源稀缺且分布不均,且造血干细胞移植的合格医疗资源有限。根据弗若斯特沙利文数据,中国主要血液肿瘤及非肿瘤难治复发性血液病的5年OS率远远落后于美国。

众多患者未被满足的医疗需求,撑起了一个庞大且不断增长的血液病医疗服务市场。中国血液病医疗服务市场总规模从2018年的205亿元增长至2022年的264亿元,复合年增长率为6.5%,预期到2030年将增长至809亿元,超过同期中国整体医疗服务市场增长。

虽然处于强需求行业,但陆道培医疗依然面临诸多潜在风险,比如市场竞争、技术壁垒、医生力量等。在服务质量、声誉、便利程度、医疗专业人员、医疗设备及定价上,陆道培医疗的业务很大程度依赖旗下医院物色、招聘及挽留足够数目的资格医师的能力。

最后,医疗服务行业的特色是频繁的改进及技术发展。鉴于医疗服务行业的技术革新持续迅速发展,新服务及设备会不时推出,陆道培医疗的成功取决于旗下医院适应该等技术变革的能力,这方面也将会产生重大开支。陆道培医疗的未来我们拭目以待。