3月20日,“港股自免第一股”荃信生物-B (2509.HK)正式上市。

配发结果显示,公司全球发售1204.64万股股份,香港公开发售占17.77% ,国际发售占82.23%。最终发售价每股19.8港元,全球发售净筹约1.63亿港元。H股已于2024年3月20日正开始在联交所买卖。其中,公开发售获163.15 倍认购,国际发售获0.9965倍认购。

荃信生物今早开盘为每股27.40港元。截至发稿时间9时53分,维持在每股27.65港元,涨幅达到39.65%,总市值涨至61.4亿人民币。

昨日(3月19日),格隆汇消息,荃信生物-B (2509.HK)富途暗盘大幅高开,一度涨超57%,最高触及31.1港元,成交额超460万港元。荃信生物基石投资人中包含华东医药旗下的华东医药投资控股等三家公司,已总共认购2500万美元,占全球发售完成后已发行股份的4.45%。

荃信生物创办于2015年,是一家专注于针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司,目前拥有两款自研核心产品QX002N和QX005N。

荃信生物特色清晰,以从Epitomics引入的兔抗体技术为核心,创始人裘霁宛作为连续创业者,在管线布局和产品推进上有丰富的经验:8年推进6条管线进入临床,最早可在今年第四季度看到乌司奴单抗生物类似药QX001S的商业化;QX002N用于强直性脊柱炎适应症进入III期临床、QX005N已开展多项适应症的II期临床。

在国产自免领域爆发前夜,荃信生物的IPO再添了一把火。

3月12日,华东医药公告,其全资子公司华东投资使用自有资金相当于500万美元等值的港元金额(不包括经纪佣金、相关交易费及征费等),并作为基石投资者参与认购荃信生物的首次公开发行股份。此外,基石投资者还包括健鑫医药(由公司现有股东泰州健鑫全资拥有)、蜂投资本(由邝建鸿全资拥有)。

在荃信生物的发展过程中,华东医药扮演重要的角色。

2020年8月,荃信生物在B+轮融资中引入中美华东。3.7亿元的注资让中美华东一举成为荃信生物第二大股东,并在董事会拥有一名董事席位。据招股书数据,中美华东持股17.09%,仅次于荃信生物创始人裘霁宛实控的杭州荃毅的19.05%。此外,裘霁宛曾在华东医药旗下的九源基因工作长达11年。

2023年8月,荃信生物与华东医药合作开发的乌司奴单抗生物类似药申报BLA获NMPA受理,适应症为银屑病。这意味着,QX001S(HDM3001)有望成为国内首款上市的乌司奴单抗(原研喜达诺®)生物类似药。资料集显示,中美华东预计将于2024年第四季度开始商业化QX001S。

乌司奴单抗原研药喜达诺®于2009年获得FDA批准,2017年国内获批,是针对性抑制IL-23及IL-12通路的首款生物药,也是全球治疗银屑病的主要疗法之一。2022年全球销售额高达97.23亿美元,2023年销售额达108.5亿美元,同比增长9%,为强生制药部门的主力军。

国内方面,乌司奴单抗于2022年医保生效,出现明显放量。公开信息显示,2022年中国市场喜达诺®销售额超过9.5亿元,其中,于公立医疗机构实现10倍增长。QX001S的潜在适应症包括银屑病、银屑病关节炎、克罗恩病、溃疡性结肠炎、系统系红斑狼疮等。获批在即,QX001S或将率先打破原研品种一家独大的销售格局,有望在国内乌司奴单抗生物类似药市场中取得先发优势。

生物类似药的研发、临床、生产等环节的成本高于仿制药,具有一定壁垒。从生物类似药切入商业转化的模式不算稀奇,不乏业绩出色的先行者。例如复宏汉霖以多款单抗生物类似药渗透全国市场,先手为后续创新药铺下了成熟的商业化网络。再如近期掀起生物类似药“出海热”的百奥泰,拿下首个获得美国FDA批准的国产贝伐珠单抗生物类似药,又签下了6000万美元的在研生物类似药授权许可。

仅仅是商业化前景清晰,荃信生物还不足以将投资人信心拉满。更重要的是,荃信生物是国内少有的、完全专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司。

荃信生物管线涵盖自身免疫和过敏性疾病的四大主要领域:皮肤、风湿、呼吸道及消化道疾病,包括银屑病、特应性皮炎、类风湿关节炎、炎症性肠病、哮喘等。9个在研项目中已有6个进入临床阶段,有8个是通过其兔单抗平台开发,其中2款是公司的核心产品:QX002N与QX005N。

QX002N是一种靶向IL-17A的高亲和力单克隆抗体,荃信生物已取得针对强直性脊柱炎及狼疮性肾炎的QX002N的IND批准,目前已在中国就治疗强直性脊柱炎(AS)开展III期临床试验。

QX005N是一种阻断IL-4Rα的单抗,荃信生物已获得QX005N用于治疗五种适应症:特应性皮炎(AD)、结节性痒疹(PN)、慢性鼻窦炎合并鼻息肉(CRSwNP)、慢性自发性荨麻疹(CSU)、哮喘的IND批准,是中国IL-4Rα靶向候选药物中适应症最多的企业之一。目前,QX005N已在中国启动用于AD、PN、CRSwNP的II期临床试验,其中AD、PN接近启动III期。

IL-17A和IL-4Rα都是已被验证的重磅靶点,不难看出荃信生物的策略是利用其兔单抗技术的优势进行fast-follow,以尽快推进产品。此外,公司还有四款药物正在进行1期或2期临床试验,主要用于克罗恩病、系统性红斑狼疮、哮喘等疾病治疗。

围绕兔单抗技术发现候选药物的同时,荃信生物向平台型公司发展。在成立的前四年,荃信生物一直是早期Biotech的运作模式,即推进单管线的药物研发。

2019年,荃信生物开始战略转型,很快建设了工艺性平台和药物质量研究平台,以及出资建设了赛孚士“抗体药物CDMO生产基地”,按照NMPA、美国FDA和欧盟EMA的GMP标准建立,为产品规模化生产做准备。2020年,赛孚士生产基地投入使用。也是这一年,荃信生物走入商业化转型期。公司与华东医药达成合作,共同开发及商业化QX001S,并引进其作为重要机构股东。

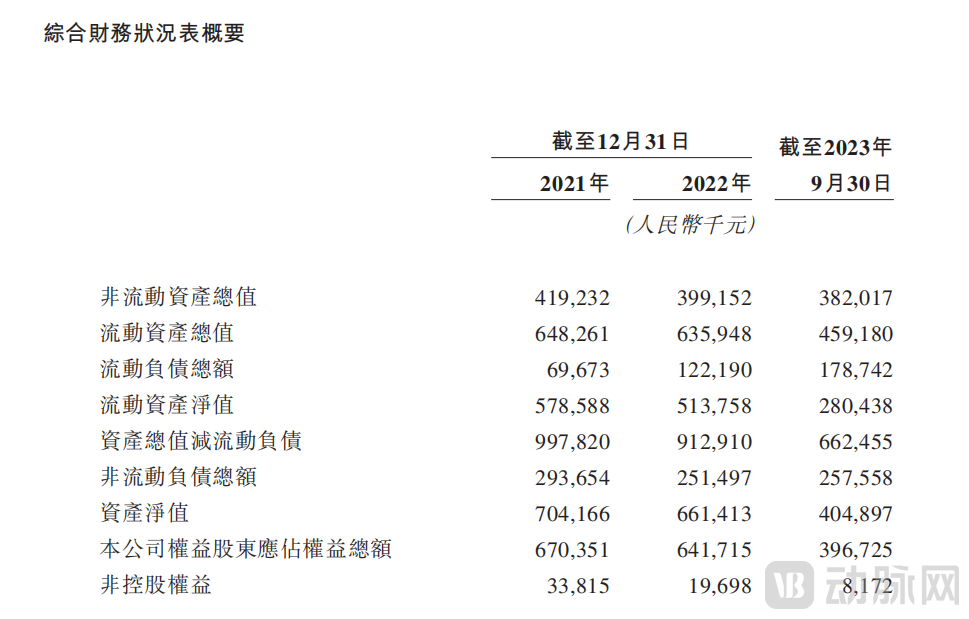

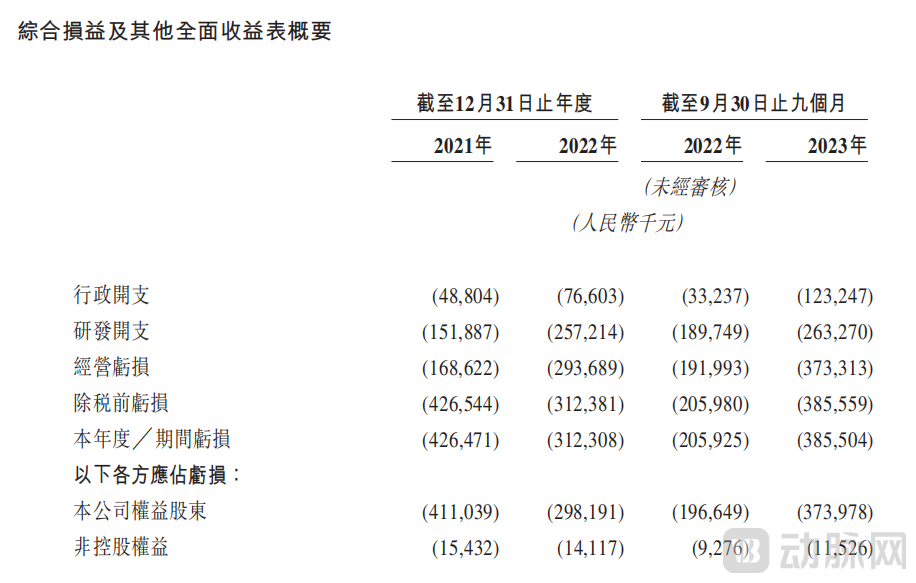

招股书显示,目前荃信生物未有营业收入。不过,相应的研发开支从1.52亿增长到2.57亿元人民币的同时,净亏损从4.26亿降低到3.12亿元人民币。2023年9个月亏损净额有所上升,主要源自于其2022年10月授出的额外股权激励令员工成本增加,同时随着管线临床试验推进,CRO及实验场所的参与成本增加。

资产方面,截止2023年9月30日,流动资产4.59亿,包括现金2.57亿;流动负债1.78亿,短期看现金足够覆盖流动负债,预期良好。

在八年内成功推动6个候选药物进入临床阶段,早早布局产能,或者说搭建起药品全生命周期管理能力,并及时找到商业化合作伙伴,稳步推进商业变现。这足以看到荃信生物背后领导团队卓越的资源整合能力和运作能力。

创始人兼首席执行官裘霁宛及联合创始人余国良博士皆为兔单克隆抗体技术领域的重要人物。裘霁宛在生物技术行业拥有近30年的经验,1993年从复旦大学遗传学和遗传工程系毕业后,他加入了杭州九源基因有限公司,并且参与了国内第一个重组人粒细胞集落刺激因子、IL-11等重组蛋白药物的开发研究。

裘霁宛是一名典型的连续创业者,且与复旦校友、兔单克隆抗体技术领域的奠基人之一余国良博士渊源颇深。余国良博士是著名的华裔科学家与企业家,参与投资20余家生物技术和健康产业公司,联合创立过10余家生物技术公司。

推动兔单抗技术及相关产业发展是余国良博士的重要成就之一:2001年,余国良与朱伟民创立了Epitomics公司,成功开发了一系列开创性全球专利,解决了兔杂交瘤细胞稳定性等问题。兔单抗的特点是具有高亲和力、高特异性、高灵敏度,多样性好,可以产生小鼠难以产生的抗体。

裘霁宛近20年的创业生涯中一直和余国良博士紧密合作,裘霁宛从2004年起担任Epitomics设在国内的子公司、宜康生物副总经理,主要负责设立生产及技术平台,业务以原料诊断试剂为主。之后他先后创办泰康生物和荃信生物,希望将兔单抗技术进行系列化的药物产品开发,余国良博士都是共同创始人,Epitomics也是这两家公司的技术来源。

泰康生物于2005年12月成立,掌管泰康生物时,裘霁宛建立了大规模生产高亲和力兔单克隆抗体生产技术平台,以及长效蛋白药物技术平台。2015年,裘霁宛出售了泰康生物,并创建荃信生物,开始将兔单抗技术推进到专科化的药物研发中:专注于治疗免疫相关性疾病抗体药物。

经过多年发展,荃信生物、Apexigen公司(分拆自Epitomics),以及已被灵北制药收购的Alder公司,被视作全球兔单抗技术领域的领先公司。

裘霁宛对自免领域的未被满足需求是敏锐的。裘霁宛认为,自免虽然不致命,但非常严重地影响到人的生活质量,是一个社会问题。2015年,修美乐已经超越立普妥成为了新的百亿美金单药。而此时,国内还停留在非常早期和传统的激素类治疗手段,缺乏非常有效的精准化、靶点化的治疗药物。

IPO后,荃信生物面临的是一个即将迎来“百药大战”的自免市场。

2023年,修美乐专利丛林逐渐失效、全球销量出现拐点,跌下“药王”宝座。全球第二大疾病市场、创造过“药王”创奇的自免市场,对于每一个自免药物的开发者都是巨大的成功诱惑。可以看到,全球自免药物市场正加速变得拥挤:

原本的自免药物巨头尚未离场,新的自免药物已经入局。阿达木单抗(原研修美乐)的市场争夺已经十分激烈,安进等公司都迅速来抢食份额;银屑病市场本身也已十分拥挤,瑞莎珠单抗、古塞库单抗、依奇珠单抗、阿普米司特、乌司奴单抗、阿达木单抗等百家争鸣。

新的跨国药企也手持重金加入战局。2023年6月,诺华35亿美元收购IgA肾病药物领先公司Chinook Therapeutics,礼来24亿美元收购DICE Therapeutics,获得其口服IL-17抑制剂等自免用药。

相比之下,国内自免药物的战场要冷门得多。很长一段时间里,自免创新药始终未能在中国打开局面——2022年全球自身免疫疾病药物市场规模约1317亿美元,而中国自身免疫疾病药物市场规模约36亿美元,不及司库奇尤单抗一个产品全球一年的销售额。

自免领域患者基数庞大,服药周期漫长,但以修美乐为代表的自免药物在国内销售额不佳的原因之一是价格高昂。这一状态随着近三年来医保对于自免药物的覆盖开始有了起色。2022年,达必妥的中国市场销售额达18亿元,喜达诺销售额超过9.5亿元。

与此同时,自免疾病患病率增加、人们对于自免疾病的认识增长、生活质量追求提升、自免疾病检测和诊断的不断发展,均在客观上推动了自免市场的进步。

研发端,随着越来越多的新靶点被验证,不少企业开始加码布局自免管线。数据显示,国内有数十家新药研发企业,布局了上百条自免新药管线。其中,TNFα和IL-12/IL-23两个自免领域老靶点引发的国产生物类似药竞逐,依然激烈,而IL-17A、IL-4Rα、JAK等重磅新靶点,则吸引大量创新药企深耕,在研产品数量最多。

根据弗若斯特沙利文报告,到2030年中国自免药物市场规模约为230亿美元。随着国内自免市场步入快速发展期,恒瑞、智翔金泰、三生国健、君实生物、康方生物等众多明星企业均已入局。而荃信生物的高度聚焦、独有兔单抗技术是否能够在新老交替、列强纷争的“百药大战”之中脱颖而出,我们拭目以待。