国家医保局近期在公开信息中披露,目前全国各省份均已印发“互联网+”医疗服务价格政策文件,各地开展的远程会诊、孕期诊断、部分常见病、慢性病的复诊等“互联网+”医疗服务,对解决正常的就医用药问题发挥了重要作用。

若从2019年国家医保局印发《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》算起,新政已实施了近5年。从政策将互联网医疗服务纳入医保,到项目价格制定、实际报销,互联网医疗医保支付早已从制度设计走向应用落地。

在全国都已制定政策文件的情况下,我们不禁要问:这些年来医保到底为线上医疗带来了多少收入?

2019年以来,国家医保局已多次主导发布了互联网医疗医保支付的相关政策。事实上,2019年首个新政出台后,医保支付落地进展并不大,2020年特殊事件的发生才显著推动了这一进程。此后,互联网医疗医保支付起到了积极作用,这也是其近两年来快速在全国推广的重要原因。

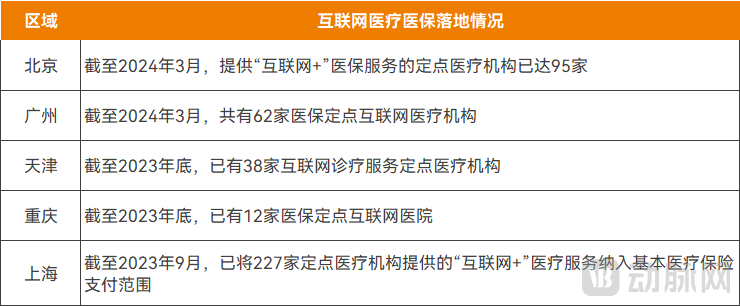

据了解,2020年上海首批三级综合医院试点“互联网+”医疗服务纳入医保支付后,2021年大多医院的月均服务量都呈增长趋势。截至2023年9月,上海已将227家定点医疗机构提供的“互联网+”医疗服务纳入基本医疗保险支付范围;且支持基层医疗机构设立的互联网医院纳入医保定点范围,鼓励基层医疗机构在线开展部分常见病、慢性病的复诊服务。

北京在2020年3月落地首家医院的互联网诊疗医保支付,到2020年7月已有6个区15家医院实现了医保信息系统的接口对接,通过互联网诊疗发生医疗费用168.6万元,医保支付接近100万元。截至2024年3月,北京提供“互联网+”医保服务的定点医疗机构已达95家。

2023年,山西大同、运城、太原等市积极探索,开展了“互联网+职工门诊统筹”医保结算支付服务,近一年的时间累计服务超过30万人次。山西省医保局印发文件,从12月1日起全面实施“互联网+职工门诊统筹”医保支付工作。

部分区域互联网医疗服务的医保支付落地情况,来源:各地医保局官网

随着时间推移,截至目前,全国各省份均已印发“互联网+”医疗服务价格政策文件,使得当地线上医疗服务价格、报销范围、药品服务等有了落地执行标准。

同时,各地也产生了多种支付形式。最基础的是患者在就诊过程中,使用互联网医院系统直接完成复诊费、药费的医保结算和自费支付,或跳转至当地医保官方服务平台结算。如北京参保人员在定点医疗机构使用的常见病、慢性病互联网复诊服务可纳入医保基金支付范围,并实时结算。

部分区域也将互联网医疗、定点药店、医保支付及其他医疗健康便民服务整合进公共服务平台中,当地患者可在一个平台上完成复诊、开方、购药和线上医保支付的全流程。

近期,陕西医保APP和小程序上线了双通道处方服务功能,患者既可进行线上复诊续方,也可通过平台进行省内定点药店的药品比价,以及在线购药和医保统筹结算。为保障基金监管,患者诊疗信息、处方信息、统筹结算信息、药品购药记录、配送信息及患者用药情况等均可全程留痕和追溯。

“互联网+”医疗服务的医保政策在全国大范围落地后,本质上是医保额度转移了一部分至线上,并非产生新的增量;且由于线上诊疗量占整体服务量的比例低,转移的医保额度也还不多。不过,线上医保报销促进了互联网诊疗服务量的提升,从便民服务角度发挥了积极作用。

已纳入医保定点的机构中,也包括非公立医疗机构,如民营医疗机构的互联网诊疗服务,或企业主导的互联网医院。

作为尝试互联网医院医保支付最早的区域之一,银川近年来根据实际情况不断调整政策。截至2024年2月,银川市医保定点互联网医院14家,涉及平安健康、百度健康、微医、圆心科技、医联、智云健康、京东健康等公司在银川的互联网医院。同时,互联网医院医保服务范围的门诊大病病种达到17种。

在天津,截至2023年底的38家互联网诊疗服务定点医疗机构中,有24家是民营,包含门诊部、民营医院等。在北京,固生堂等民营连锁机构纳入“互联网+”医保定点。

2023年6月,广州亿生康互联网医院开通移动医保2.0支付,当地患者在线上问诊开具电子处方后,填写好相关资料后,选择医保支付即可享受到医保统筹支付。

此外,微医在天津、山东、福建、上海等地也有多家互联网医院纳入医保支付,并在当地深度开展业务运营。

查阅企业招股书、财报及其他公开数据可以发现,大多数情况下医保暂未给企业带来丰厚收入。

首先,即使有医保报销,患者单次支出也并不高。据统计数据显示,上海市首批试点医保支付的互联网医院中,互联网门诊次均费用均低于线下门诊,约在几十元至200多元之间。线上诊疗以门诊为主,纳入医保的医疗服务项目较线下范围窄,因此次均费用整体偏低;加之医保合理用药、处方审核等有着更严苛的要求,显然不可能追求更高的“客单价”。

其次是实现医保报销的服务量有限。一家互联网医院可以接诊全国各地的患者,而医保具有强烈的属地化特征,即使纳入某地医保,也仅对当地患者有效。

第53次《中国互联网络发展状况统计报告》提到,截至2023年底我国已有互联网医疗用户4.14亿人,处于持续增长中。这已经是一个庞大的数字,但如果将这个数字划分到各个医保统筹区,数量并不多;其中将企业型互联网医院纳入医保支付的区域就更少。

在线下,医保异地报销政策正在推进,提高医保统筹层次也已成确定性方向,这都有助于互联网医院在更广的范围内服务于医保患者。然而,这两项工作都是巨大的工程,线下支付的头绪已投入大量精力和时间来理清,作用于线上更是尚需时日。

总的来说,民营医疗机构与公立医疗机构相似,其互联网医院医保主要来自原有额度,只是支付渠道不同。企业型互联网医院纳入医保即使已经不罕见,但其仍需依托线下医疗机构,从数据呈现上看,分得的医保额度也有限。

互联网医疗与互联网医药强相关,线上购药医保支付的趋势也已来临,2023年以来快速扩大范围。

2023年8月,沈阳市医保局与美团合作,推出符合标准的医保购药功能,沈阳参保人通过沈阳智慧医保APP即可使用医保个人账户线上购药,快送到家。

2023年10月起,上海也开始试点互联网购药医保支付,医保部门、互联网平台、药店合作,用户在带有“医保支付”字样的线上药店买药时,可使用个人账户支付、外卖配送。

据上海市医保局介绍,自该功能开始运行以来,已有774家药店接入互联网医保支付,截至2024年2月29日,一共有74.16万单产生了医保的互联网支付,130天来平均一天有五千多单,增长比较迅猛。

同时,上海还将进一步打通互联网医院和药店之间的连接,使慢性病常用药、处方药可经过互联网医院等多渠道开处方流转到药店,快捷购药和支付。

2024年,平安健康一个月内在两个城市实现线上购药医保支付的打通。3月,平安健康在东莞地区全面开通医保线上购药服务,在东莞地区O2O药房购药实现线上医保支付;当地患者通过平安健康APP或同名微信小程序,可通过线上医保个账支付,线下送药到家。

4月,平安健康在广州则开通了支持统筹账户和个人账户的在线购药,连接当地定点药店,提升患者购药便捷性。据了解,平安健康已在全国200多个城市覆盖了O2O购药,未来还将在其他城市陆续开通医保线上购药服务。

纵观全国线上零售药市场,O2O购药医保支付除了上述区域之外,还已在浙江、山东等省份的多个城市实现。

近年来医药O2O发展迅猛,在医药零售份额中的比重不断提升。线上购药与问诊紧密相连,尤其是购买处方药时需要合规处方,大多互联网医疗平台也布局了O2O购药,医保购药对平台有一定的推动价值。

但也要清醒地意识到:目前快速铺开的线上购药医保支付模式中,收费主体是线下药店,互联网平台扮演的是链接角色,为药店提供流量入口、技术服务,为患者提供药品配送服务,以及在有需求时的咨询问诊服务,除了自营药店之外,平台并不提供药品本身。

这种情况下,平台收益主要来自服务佣金,而非药品零售。在O2O购药医保支付的趋势下,平台并不能直接分到医保份额,而是在医保促进更多O2O购药订单的情况下,获得更多平台服务费用。

在政策框架下,目前互联网诊疗仅开放了复诊服务,主要是为常见病、慢性病等状态相对稳定的患者续方开药,相应的收费按照普通门诊价格执行。

国家医保局在公开信息中还表示,如未来行业主管部门将互联网诊疗的开展范围从复诊拓展到首诊以及药学门诊,按照线上线下一致的原则,医保部门将及时落实首诊区分医务人员级别定价和“互联网+药学门诊”收费的政策。

此外,“互联网+护理服务”主要是通过互联网预约,医院派护士上门提供医疗服务,医保部门已经部署各地加快完善上门医疗服务的价格政策,采取“医疗服务价格+上门服务费”方式收费,其中医疗服务、药品和医用耗材收费,适用本医疗机构执行的医药价格政策,上门服务费可由公立医疗机构自主确定。

总的来说,互联网医疗服务医保支付的范围有望继续扩大。在此趋势下,企业型互联网医院、互联网医疗平台,是否该全力争取医保?

从前文分析来看,除了特定模式之外,医保带来的直接收益并不多。目前,大部分地区的线上诊疗采用了按项目支付方式,受限于医保控费的大背景,未来若仍按项目付费,依然不会带来大规模收益增长。

不过,医保支付能带来的权威背书,能帮助互联网医疗企业获得更多患者信任,在吸引更多患者的基础上,可为患者提供合理合规、有助于患者健康状况维护的其他收费服务。从平台影响力层面看,互联网医疗企业应该提升自身经营的规范程度,争取接入医保支付。

换一个视角则相反。近年来,从各家医疗服务上市公司的财报上可以频繁看到类似表述:来自医保的收入占比逐年下降,正在逐渐减小对医保收入的依赖。这释放出明显信号,随着医保基金管控趋严,医保收入占比高并不一定是好事。

对此,互联网医疗平台也应受到相应启发,从商业模式、营收角度看,应尽可能“去医保化”,搭建其他可持续的规模化收入来源。

当然,若商业模式本身是基于医保控费而搭建的情况除外。例如,微医的数字健共体模式与医保支付改革方向深度绑定,在天津,微医通过按效付费的创新改革模式,已成功实现营收规模化,单家智能医院已达到一家大型三甲医院的收入规模。

总的来说,是否接通医保,对互联网医疗企业来说是一种结果,而长远发展的根基在于规范化经营这个过程,医保政策对互联网医疗服务的支持固然是利好,但最关键的还在于企业对内外部因素的综合把控和利用。

参考资料:

潘毅,杨郁青,夏云 . 上海市三级综合医院试点“互联网 +”医疗服务纳入医保支付的效果分析 [J]. 现代医院,2023, 23(1):18-20.