开年以来,不少投资机构正在改变投资策略。

“今年,我们会争取最大努力投到细分赛道的第一名。”动脉网近期在与众多医疗VC接触的过程中,已有不少投资机构明确表达这一观点。

与医疗创投市场烈火烹油的2020年、2021年相比,当下机构们对绝对头部企业极度渴望。而在此前,投资机构们会优先押注前三名,若竞争激烈,实在抢不到份额,第四、第五也可以考虑。

高特佳投资副总经理王海蛟在今年年初接受《IPO早知道》访谈时就提到,对于成熟型的赛道,争取要投到规模上的第一名;其次,如果赛道尚在成长发展过程中,大多会选择投技术上的第一或唯一。

“在眼下的市场环境里,资源都在向最头部的企业聚集,如果估值不是很夸张,细分赛道第一名跑出来的机会最大,第二名如果跟第一名有一定差异化,也可以考虑。但第三名及以后的企业几乎没戏。”医疗行业投资人杨峻豪告诉动脉网,“以前有些大基金倾向一口气砸向一个细分赛道的前几名,这种用‘机关枪扫射’方法投资的时代一去不复返。寒冬之下,投资人必须提高每一颗子弹的命中率。”

面对投资策略的轮转,医疗创投行业将发生怎样的逻辑演变?

一种巨大的压力正在投资机构中蔓延。

“目前市场面临高流动性压力,众多投资机构都遭遇募资与退出窘境,以及LP对投资回报率的拷问。”医疗行业投资人杨峻豪告诉动脉网。

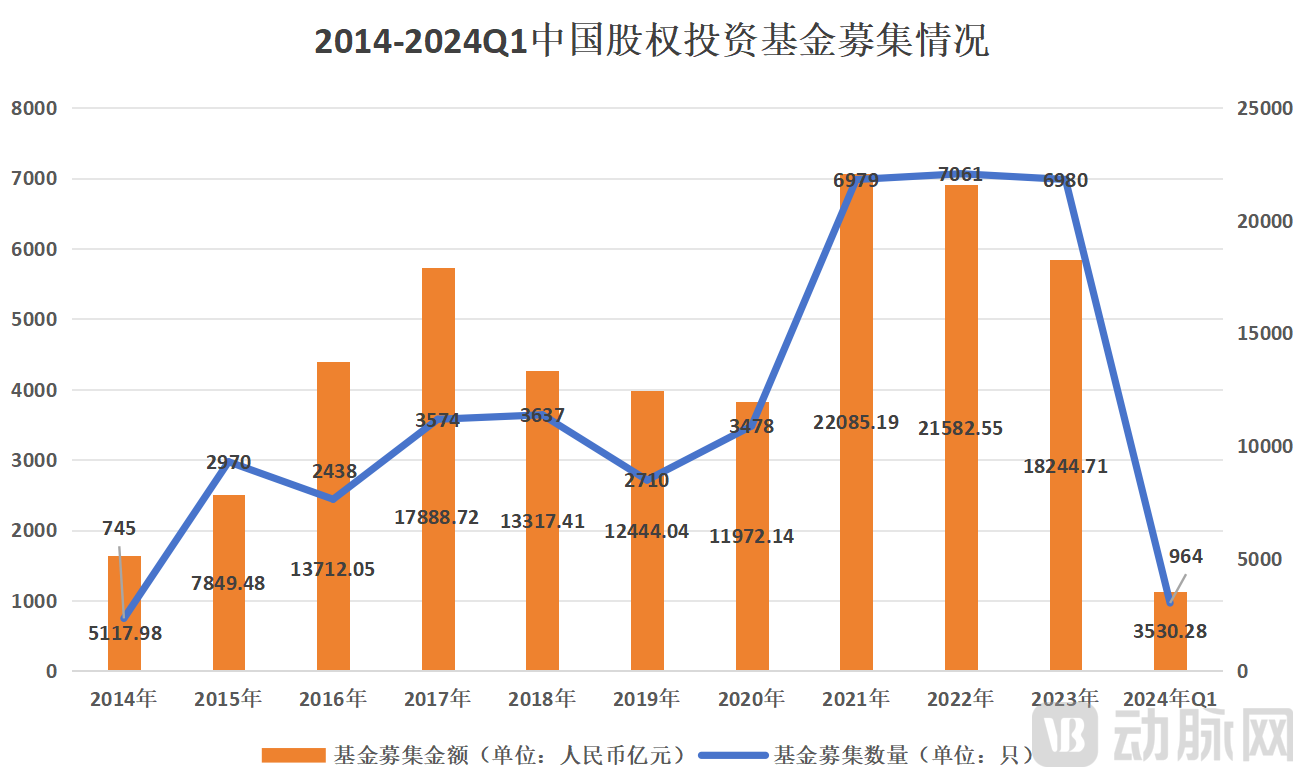

比如募资节奏放缓,清科研究中心的数据显示,2024 年第一季度中国新募集基金数量和规模分别为964只、3530.28亿元,同比下降43.9%、5%,延续下降势态。

(数据来源:清科研究中心 动脉网制图)

又比如退出端,北京基金小镇研究院近期发布的创投领域退出研究报告显示,2023年一级市场退出交易活跃度进一步下降,前三季度中国股权投资市场共发生2251笔退出案例,同比下降35.8%。

“在这种时候,整个VC行业想要押注绝对头部企业的想法越来越强烈,它们既有比较确定的可落地预期,能实现更快退出,也对当期基金具有极高的背书价值。”杨峻豪补充道,“据我们观察,在生物医药整个大的领域,绝对头部企业的估值溢价非常高。这造成的现象是,一旦一家企业处在某个细分赛道的第一名,它的估值往往比排在后面所有的企业都高。”

在一次行业化会议上,某投资集团主管合伙人也表达了类似观点,他认为,医药行业有四五十个细分赛道,每个赛道里面的一些龙头企业都有估值溢价,但是如果不是头部企业,估值就会折价。

基于上述原因,越来越多的医疗投资人比以前更为关注和寻找细分赛道排第一名的企业,并为此付出更为高昂的投资成本。一家FA的合伙人表示,为了抢到某家在细胞与基因治疗(CGT)领域工艺设计方向最靠前的企业,四家知名机构反复抬高估值,“火力全开”。

“医疗创新企业的成长性和稀缺性是目前投资的核心,只要企业的技术足够领先、市场天花板够高和盈利能力强劲,价值一定会得到体现,时间会证明这类企业的高估值是合理的。”医疗行业投资人杨峻豪表示。

一位医疗投资人也提到,投资最重要的就是投出绝对头部,错过一个潜在巨头企业的风险,比投错100个公司的风险要大得多。

可见,“投细分赛道第一”的思路暗合了当下医疗创投行业面临的现实情况。

如前文所述,于VC/PE而言,当下有投资“细分赛道第一”的必要性和紧迫性。但问题在于,从实操角度看,怎么判断标的企业在所处细分赛道有一席之地?以及该企业排名第一呢?

在动脉网就该问题向众多投资机构询问时,不少医疗投资人质疑“投第一”的标准是否可靠,对落地的难度表达了好奇;而另一面,一些医疗投资人也给出了自己“投第一”的思考逻辑,和一些机构的认知与方法论。由于部分信息涉及机构们的核心战略,本文在阐述过程中会有所简化。

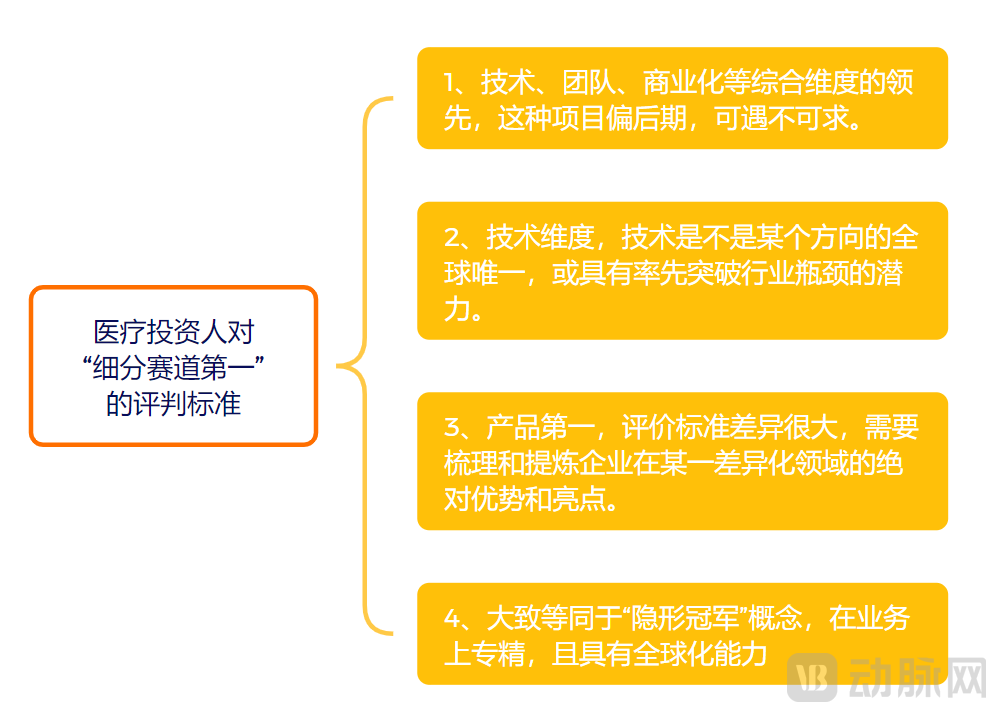

首先,在一些投资机构的逻辑里,最好的“第一”是企业在技术、团队、商业化等综合维度的领先,但这样的企业可遇不可求,且往往企业要到发展的后期才能达到,特别是已经在市占率上有数据支撑。不过,这个时候标的企业的估值已经非常高,大多数机构已经难以入局。

所以,“第一”的标准更多的还是落在中早期企业,且是某个维度的“第一”,比如技术、产品或团队,而不是综合维度的“第一。”

在动脉网的调研过程中,机构们谈得最多,且争议最小的维度就是技术标准:在当下的阶段,医疗创新企业的技术够不够硬,是不是某个方向的全球唯一,或具有率先突破行业瓶颈的潜力。

“其实,国内很多标榜自己技术原创的企业,我们都会在全球去溯源,发现很多技术并没有那么硬核,也不在行业处于领先。”医疗行业投资人杨峻豪表示,以技术为标准去观察医疗初创企业对投资人自身的能力要求特别高,既需要懂技术的细节,也需要对产业发展的周期有一定判断。

那如何找到“技术维度第一”的企业?机构们普遍认为最高效的方法是去高校和科研院所。

一位医疗投资人告诉动脉网,在此前他们判断医疗AI即将火热的时候,其所在机构就把国际AI医疗的人才榜单和这一领域有深厚积淀的高校院所一一罗列,并把每个科学家和其所专注的技术方向标注出来,有独创技术优势的人才会优先拜访,并为他们所参与的企业投资,或为暂时还没有创办企业的科学家提供创业所需的资金。

除此之外,部分机构会专门去搜索潜藏在水下的具有原创技术的企业,以及对近两年获得过种子轮/天使轮的医疗企业拉出名单,去观察这些企业在技术上的进展,一旦发现有所突破,特别是领先行业的突破,就会立刻跟进,以便在这类企业要进行新一轮融资时拿到份额。

在技术之后,“产品第一”是更多机构关注的焦点,但“如何评价产品第一”是很难的问题,在这一点上绝大多数机构意见不一。

有机构认为,产品的获证进度(如拿证最快)或临床效果表现(显著优于其他)是参考标准;亦有机构表示,产品要是面向某特定人群的第一款药/疗法,在商业化上真正满足未被满足的临床需求,处在蓝海市场;还有机构从产品力的维度,综合分析产品在市场中的竞争力……

不难发现,要在产品维度达成共识是一件非常困难的事。“对投资人而言,是否要达成一个统一的评价标准其实并不重要,最主要的是梳理和提炼出企业在某一差异化领域的绝对优势和亮点。”上述FA合伙人向动脉网总结,“这就像很多医疗企业上市之前,会尽量强调其所在市场的独特性,以及该企业所做业务的创新性。于是市场才出现某某细分领域第一股,某某细分市场第一。”

她以时下大热的减肥赛道举例,就可以划分出“减肥药第一股”“减肥管理第一股”“减肥器械第一股”等差异化优势,也可以加上更细分的定语,比如“专注成人减肥的减肥药第一股”“专注儿童减肥的健康管理第一股”等。也就是说,锚定一个细分市场,给出真正创新的产品/解决方案,并处于绝对领先,就是投资机构当下喜爱的标的。

(动脉网制图)

(动脉网制图)

另外,一些医疗投资人认为,“细分赛道第一”在标准上也可以与此前创投界常说的隐形冠军的概念挂钩。根据德国知名作家赫尔曼·西蒙在《隐形冠军:未来全球化的先锋》一书中的定义,隐形冠军是不为公众所熟知,却在某个细分行业或市场占据领先地位,具有明确的战略定位,并拥有核心竞争力,其产品、服务难以被超越和模仿的企业。这些企业在产业链(更多是上游)上或细分领域排名世界前列乃至第一。

赫尔曼·西蒙认为,唯有专精才能跻身世界一流水平,但专精使得市场变小,企业就需要通过全球化使市场变大。借助全球化,小众市场也可以让中型公司发展到很可观的规模。这些是“隐形冠军”最重要的指导方针,也是不少投资机构观察标的企业是否为细分赛道绝对头部的标准。

在书中,提到了诸多隐形冠军企业,例如呼吸机的制造商Drager、血透产品的制造商费森尤斯、手术定位导航软件博医为、假肢矫形公司奥托博克,以及提供医疗救援服务的新加坡企业International SOS。

除医疗投资人积极发掘隐形冠军外,行业参与各方也在寻找能代表中国乃至全球医疗健康产业具有技术先进性、国产替代性高、满足临床未满足需求、具有全球竞争力、行业引领效应突出的医疗健康创新产品和创新解决方案,及其背后的创新企业。

比如在近期举办的第八届未来医疗生态展会上,“医疗健康产业创新力产品榜”首次面向产业发布,200款具有代表性的创新医疗产品及解决方案引起行业关注,其中高达80%的产品和解决方案属于全球首发/首创医疗产品。

无论是投资人瞄准绝对头部,还是上述行业动作,都使真正具有原始创新力的高潜力项目有更多展示自己的机会,也让整个产业得以看到它们。

当然,在行业急遽变化的过程中,将火力更为集中地投向“细分赛道第一”,也是医疗投资人不得不做出的抉择——尽管具有争议和落地标准的模糊,但绝对头部企业的放大效应(无论对基金的背书,还是退出的回报概率)十分明显,VC/PE需要在基金里放入这样的标的。

而这,最终会反馈到一级市场的投资生态中,导致马太效应愈演愈烈。

当医疗投资人越来越关注绝对头部企业时,资金势必朝着它们集中,而使更多腰尾部企业的融资变得更加困难。

以创新药为例,一些投资人预测,在接下来3年内,将有一半的创新药企会随着这波创投浪潮的退潮而消失。其中,绝大多数都是各个细分领域的腰尾部企业——融资不畅会加速这一进程,使得行业分化加剧。

这个时候,身处大浪潮中的医疗创始人不能只盯着融资续命,还要关注并修正企业的定位,并判断未来的结局和思考应对策略。

“我们常给被投企业讲,换个‘活法’与找个体面的‘死法’都很重要。”医疗行业投资人杨峻豪告诉动脉网,这几年医疗创新企业倒闭速度在加快,这是行业正常的新陈代谢,所以要么想尽办法从腰尾部快速挤进头部,要么找到自己核心优势,换个差异化的细分赛道,不然就要接受被并购,或被淘汰。

比如一些创新药企,如果本身定位在一些前沿技术领域,临床一期数据出来后,企业商业化进展跟不上,就可以开始和大的MNC(跨国公司)接触,一旦临床二期数据不错,就直接卖给MNC,而不一定非要选择再融资或独立上市。

需要注意的是,企业资产的内在质量和其对并购公司的战略价值是决定并购能否成功落地的关键因素。所以医疗创始人不能只思考“卖与不卖”的问题,还是要回到企业自身价值上。

以今年开年后眼科行业最大的并购案为例,蔡司医疗并购荷兰眼科DORC,核心在于荷兰眼科DORC在超乳玻切一体机赛道占据领先位置,且与蔡司的眼科设备生态具有战略互补性。

不过,能够以并购方式退出的项目终究是少数,大部分项目还是会被直接淘汰掉。动脉网在近期发布的文章《不需要所有的Biotech都活下来》指出,由于生物医药行业的特殊性,使创业者相比其他赛道有更多道德感与责任感的压力。所以在艰难条件下苦心经营仍遭遇生存问题的公司与创始人,实在不应该被过分指责。

正如硬币的两面,行业分化确实给不少医疗创业者带来了挑战,但一个巨大的机会也浮现——随着更多的资金、资源涌向真正创新且持续领先的公司,它们将迎来更大成长。

这个过程中,难免有挑战、有阵痛,但狂沙吹尽后,整个医疗创新行业势必淘到真金,并走向更为良性、健康的发展道路。