2024年8月4日,天士力(600535)晚间公告显示,公司控股股东天士力集团及其一致行动人拟以62.12亿元对价向华润三九转让股份,交易完成后公司控股股东将变更为华润三九,实际控制人将变更为中国华润。同日公告,经公司向上海证券交易所申请,公司股票将于2024年8月5日开市起复牌。

图片源自天士力公告

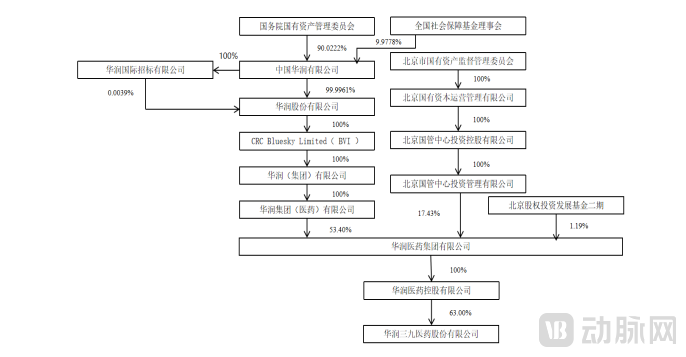

据天士力在8月4日晚间的公告,公司控股股东天士力集团及其一致行动人天津和悦、天津康顺科、天津鸿勋、天津通明、天津顺祺、天津善臻与华润三九签订了《股份转让协议》。根据协议内容,天士力医药集团及其一致行动人转让28%股份给华润三九,交易对价为62.12亿元,并放弃5%股份对应的表决权(剩余表决权不超过12.5008%)。同时转让5%股份给国新投资,交易对价为11.09亿元,交易总金额73.21亿元,合计转让33%的股份,同时控股股东变更为华润三九。

华润三九股权结构,图片源自天士力公告

公告还表示,本次交易存在同业竞争情况。本次交易完成后,天士力的医药零售连锁业务与中国华润下属华润医药的零售连锁业务存在同业竞争,天士力生产的右佐匹克隆片与中国华润控制的华润三九生产的佐匹克隆片存在同业竞争。

为保障公司及其股东的利益,华润三九及其控股股东华润医药控股、实际控制人中国华润已出具《关于避免同业竞争的承诺函》,自本次交易完成后五年内,按照法定程序通过包括但不限于托管、资产(股权)转让、业务整合等方式解决承诺方及其控制的下属企业与天士力及其控制的下属企业之间现存的上述同业竞争问题。

此前,天士力因筹划股份转让事宜申请自8月1日开市起停牌,停盘前最后一个交易日(7月31日)公司最新股价报收14.08元/股,大涨6.18%。

“天士力样本”

天士力集团成立于1994 年5月,至今已有20年的历史。天士力从一个科研成果带动了一个产业的崛起,逐步构建现代中药质量标准体系,也形成了大品牌集群。有观点认为,天士力的发展史,是中国民营经济的一道缩影,甚至有“样本”之称。

1994年,天士力集团有限公司前身——天津天使力联合制药公司成立,并完成新产品“复方丹参滴丸”大生产试制任务,随后以优质产品投放上市。1997年,“复方丹参滴丸”以药品身份第一个通过FDA的IND临床用药申请。1998年3月,经北京军区批准,以天士力为核心组建北京军区(师级)医药集团,调闫希军上任集团总经理;同年12月,中央决定:军队企业与军队脱钩,移交地方,1999年9月,经市委、市政府批准,天士力全面改制,天士力集团正式组建,核心企业为天士力制药集团有限公司。

在随后的发展过程中,天士力在做专、做精现代中药的基础上,逐步向生物药、化学药、特色专科医疗行业扩展,并在形成以医药为主要领域的生命安全产业板块基础上,逐步进入保健品、健康食品、化妆品、安全饮用水、生物普洱茶等生命健康产业领域。

2006年,天士力开始推进全面国际化,建设创新型企业;根据天士力首届科技发展研讨会的论证,改革科研系统管理体制,创新管理模式,调整科研项目。在出海策略方面,天士力以应用传统药物比较广泛的东亚、东南亚地区,以及医药资源紧张的非洲地区为主。由于现代中药复方丹参滴丸,成为全球首例顺利完成美国FDA国际多中心随机双盲、大样本三期临床试验的复方中药制剂,通过国际化的现代医学评价体系,天士力由此着手建立国际营销体系:在局部区域市场,搭建中药企业和中药产品走向世界的通路,以处方药、保健品进入更为恰当。因这这些国家或地区有应用传统药物的历史,对天然药物有较高的认同感,人均医疗保障水平低,对“简便验廉”的天然药物有较强接受性。

2014年,闫凯境从其父闫希军手中接过了天士力董事长的职位,至今已有十年之久。与药学背景的父辈不同,闫凯境在金融、投资领域经验丰富。因此,在接管天士力后,闫凯境首先就对公司的投资方式进行了改革,将投资重点放在了4D(诊断Diagnostic、器械Device、药物Drug、数字医疗Digital)上。

在2018年的“大健康产业投资生态创新大会”上,闫凯境曾表示,公司旗下的天士力资本在管5支人民币基金和3支美元基金,总规模超百亿元人民币。

上市21年首亏与扭亏为盈

2021年,公司投资的天境生物股价走高,最高时市值超过70亿美元。这也带动公司2021年业绩大幅增长,净利润创上市以来新高。但随着生物医药行业转冷,行业内上市公司股价开始下滑,进而影响了天士力的净利润水平。2022年公司出现上市以来首亏。

2023年5月,天士力披露2022年年报,其中归母净利润同比下降110.87%,亏损2.57亿元。上市首亏的天士力,在创新药领域上屡屡失利。高于同行的研发投入背后,是对于核心单品的依赖。

这背后体现了天士力对创新药的布局思路。天士力在创新药领域偏好外部股权投资,据2022年报披露,天士力投资的5家上市公司中,有4家属于创新药企,除天境生物、科济药业外,还有PHARN和永泰生物(06978.HK)。其中天境生物于2020年上市,聚焦肿瘤免疫和自身免疫疾病领域。天士力通过参与B轮和C轮融资投资天境生物,累计投资超过2亿元。科济药业2021年登陆资本市场,主要从事创新CAR-T细胞疗法发现。天士力对其投资成本为6500万元。然而,彼时天镜生物与科济药业都没有商业化产品,均未实现盈利。

为扭转乾坤,2023年,天士力全力拓展产品市场,加大产品销售力度。与此同时,天士力研发管线高效推进,拥有涵盖98款在研产品的研发管线,包含41款1类创新药,36款处于临床试验阶段,26款正在临床II、III期阶段。

2023年,天士力归属净利润实现扭亏,同比增长逾五倍。具体来看,2023年,天士力实现营业收入约86.74亿元,同比增长0.42%;对应实现的归属净利润约10.71亿元,同比增长505.34%;对应实现的扣非后净利润约为11.81亿元,同比增长60.11%。

不过,天士力2023年的业绩之所以亮眼,主要是“对照组”2022年的业绩太“拉跨”。把时间拉长来看,2023年,天士力仍未回到过去的业绩巅峰水平:2015到2021年,天士力实现的营业收入分别约为132.3亿元、139.5亿元、160.9亿元、179.9亿元、190亿元、135.8亿元、79.52亿元;对应实现的归属净利润分别约为14.79亿元、11.76亿元、13.77亿元、15.45亿元、10.01亿元、11.26亿元、23.59亿元。

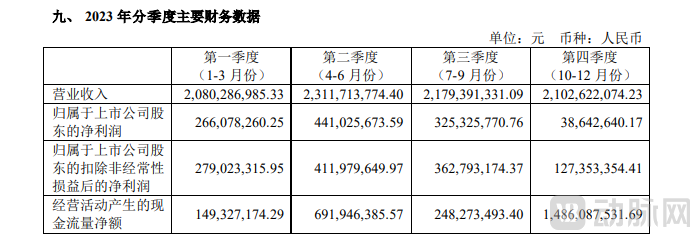

2023年天士力主要财务数据

财务数据显示,2023年,天士力营收来源分为医药工业及医药商业,其中医药工业实现的营业收入约为74.21亿元,占比为85.56%,同比增长3.22%,医药商业实现的营业收入约为12.15亿元,占比为14.01%,同比下降14.21%。天士力还拟继续剥离部分医药商业资产,不过最终未果。

医药工业方面,天士力主要发力的方向为中药。2023年,天士力来自中药业务的收入约为59.71亿元,同比增长6.62%;化学制剂药、化学原料药、生物药营收则分别同比下降5.3%、19.67%、23.47%

2024年4月26日,天士力发布2024年一季度业绩报告,似乎有望向过去的应收成绩冲锋。其中,净利润2.95亿元,同比增长11.58%。从营收和利润方面看,公司本报告期实现营业总收入20.49亿元,同比下降1.73%,净利润2.95亿元,同比增长11.58%,基本每股收益为0.20元。

在中药市场扩展网络

目前天士力主营业务分为现代中药、化学药、生物药三大板块,其中以现代中药为核心,化学药和 生物药为两翼,三大板块协同发展,聚焦心脑血管、消化代谢、肿瘤等疾病领域。由于渠道库存周期调整、国际化受挫、医药商业拖累、医保谈判和集采压力、对外投资减值等负面影响,天士力在近几年业绩陷入较大波动,2022 年以来公司风险逐步出清,深度调整期结束,业绩开始实现触底反弹。然而,在化药、生物药难挑大梁的背景下,天士力仍要靠老产品复方丹参滴丸撑起营收。

根据天士力2023年财报,进入 2023 年,国家对于中药更加重视,多重利好政策正逐步明确或落地,2023年2月10日,国务院办公厅印发了《中医药振兴发展重大工程实施方案》,是中医药政策的重要里程碑;同月,国家药监局正式发布《中药注册管理专门规定》,该规定落地,将进一步加强对中药研制的指导,具有较强的实操性,中药新药上市速度加快。

与此同时,作为公认的中药龙头股之一,以并购起家的华润医药,已经买到停不下来。

根据前瞻产业研究院整理,白云山、云南白药两家中药企业营收在200亿元以上,其中白云山年营收超600亿元,位列头部;营收在100-200亿元的企业有华润三九、同仁堂、步长制药和太极集团等,位列市场第一梯队;营收在50-100亿元的企业有片仔癀、济川制药、信邦制药等。

而天士力的市场定位更接近中成药工业企业,且跻身中国TOP 30。对于以密集的并购扩张的华润而言,双方在品牌、产品、渠道、终端、管理体系等方面的协同整合也有助于其在重要市场的第一梯队继续巩固。

当前,中国中药行业的市场集中度相对较低,但呈现出一些特点。综上所述,中国中药行业的市场集中度虽然较低,但头部企业凭借较大的营收规模和广泛的市场布局,在市场中占据一定的优势地位。同时,随着国家对中医药产业的扶持力度增强,以及消费者健康意识的提高,中药行业有望迎来更多发展空间。