近日,恒瑞医药发布半年报:2024年上半年实现营收136亿元,同比增长21.78%;归属于上市公司股东净利润34.32亿元,同比增长48.67%。在这份史上最好半年报中,行业讨论最多的是恒瑞确认了一笔海外BD收入:上半年,恒瑞就PARP1抑制剂HRS-1167收到了默克支付的1.6亿欧元首付款。

这只是其中一角。2023年,恒瑞医药共拿下5笔海外许可交易,除PARP1抑制剂HRS-1167之外,还包括EZH2抑制剂SHR2554、TSLP单抗SHR-1905、HER1/HER2/HER4靶向药物马来酸吡咯替尼和Claudin-18.2 ADC SHR-A1904,总交易金额超40亿美元。而从半年报来看,BD收入显然已成为推动恒瑞业绩增长的重要引擎。

事实上,靠BD收入成功“翻身”的并非只有恒瑞,亚盛医药、百利天恒、科伦博泰等均在上半年靠BD吃到了业绩甜头。以亚盛医药为例,2024年上半年,亚盛医药实现营收8.24亿元,同比增长477%,净利润达1.63亿元,首次实现扭亏为盈。这离不开一笔巨额收入:6月14日,亚盛医药将奥雷巴替尼大中华区之外的全球权益授权给武田,亚盛随即收到1亿美元首付款。另外还有百利天恒,上半年营收大涨17倍也主要是因为收到BMS基于BL-B01D1合作协议的8亿美元的首付款。

而当一笔又一笔巨额收入写进半年报,一个客观事实正摆在行业面前:在越来越难变现的当下,创新药似乎都在靠BD“续命”。

BD:一座井喷的黄金矿山

据悉,在一项BD交易里总金额一般会细分为几个部分,包括首付款、里程碑款、商业里程碑款、销售分成等,药企明确能拿到的只有首付款,其他款项则要根据后续研发及市场情况来看。不过即便是首付款,对于药企来说也是一笔不菲的收入。

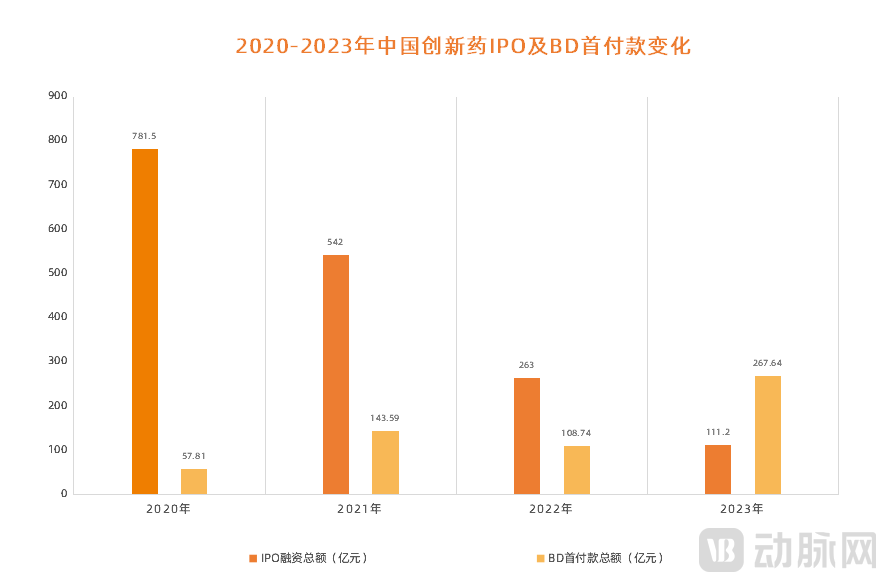

图1.2020-2023年中国创新药IPO及BD首付款变化(数据来源:医药魔方)

图1.2020-2023年中国创新药IPO及BD首付款变化(数据来源:医药魔方)

据医药魔方统计,2023年中国创新药企业通过BD获得的首付款总额达267.64亿元,首次超过IPO渠道募资总额,并且是后者的近两倍。这无疑是一个疯狂的数字,要知道在2020年,中国创新药BD首付款还只有57.81亿元,短短三年间暴涨近四倍。进入2024年,这一数据仍在快速上涨,据沙利文不完全统计,2024年H1中国创新药领域共发生34起License-out事件,TOP10事件的首付款金额达7.2亿美元,已接近前两年全年水平。

这得益于不断井喷的大额BD。事实上,2024开年前四天就发生了四笔重磅交易,分别是阿斯利康引进安锐生物EGFR L858R抑制剂、宜联生物就YL211项目与罗氏达成全球合作和许可协议、Galapagos与桥济生物就特定肿瘤靶点签订合作协议以及Avenzo获得安锐生物CDK2抑制剂ARTS-021全球(除大中华区)开发和商业化权益。据悉,四笔BD交易总额超35亿美元,首付款近2亿美元。

在这之后,BD开始大爆发,交易额当然也水涨船高。比如前文提到的亚盛与武田的合作,根据协议,亚盛将收到“1亿美元选择权付款+最高约12亿美元潜在选择权&里程碑付款+双位数比例特许权使用费”,这创下了国产小分子肿瘤药对外BD最高纪录。另外在近日,默沙东宣布与同润生物就新型双特异性抗体CN201全球权利达成最终协议,交易总额预计达13亿美元,其中首付款7亿美元,这是继百利天恒之后,中国创新药第二高的首付款。

据不完全统计,前十大MNC目前已经给中国创新药支付了72亿美元首付款,总交易金额达450亿美元。虽然就现阶段而言,药企拿到的仍然以首付款为主,但从今年来看,后续款项正逐步到账,以亚盛为例,8月中旬,亚盛医药已收到武田7.2亿元的选择权付款和5.4亿元的股权投资款项。另外,包括科伦药业、和铂医药、百奥泰等,均在今年收到数千万美元的里程碑付款。

而这只是开始,未来由BD产生的收入还将继续扩大。以奥雷巴替尼为例,作为潜在10亿美元分子,奥雷巴替尼销售峰值估计10~15亿美元,按分成比例中位数15%计算,亚盛在不投入销售队伍情况下,每年可分得净收入1.5亿~2.25亿美元,预计在药物生命周期内累计销售分成20多亿美元。

另外还有HRS-1167,其属于第二代PARP抑制剂,基于高选择性和高活性,HRS-1167极有潜力作为单一疗法和联合疗法治疗更多患者,包括此前无法应用PARP抑制剂的肿瘤患者。目前,国内外暂无同类产品获批上市,市场空间巨大,而根据协议,恒瑞后续将收到默克高至两位数百分比的销售提成,每年多达数亿欧元。

所以从当前来看,BD收入不仅已经成为药企实现扭亏为盈、解决资金匮乏的重要支撑,同时也会是药企未来业绩增长的潜在推动力。

BD背后的真相:寒冬下的“报复性交易”

BD作为一种交易,一定会涉及到买卖双方,从当前市场来看,买方主要是指MNC,卖方则是以国内创新药企业为主。那么,站在不同视角,我们到底能看到医药行业怎样的细微变化呢?

先从买方,也就是MNC的角度来看。对此,某专业人士谈道,“MNC近几年开始紧盯中国创新药,并成为最大买家,很大一部分原因是受制于专利悬崖逼近而带来的业绩增长压力,而通过BD中国创新药,不仅能为其带来业绩增长,同时也能维持市场地位。”透过此,我们能明显感知到的一点是:中国创新药正受到MNC广泛认可,创新实力显著提升。

具体而言,以亚盛与武田这笔现象级BD为例。据悉,武田拥有全球首个第三代BCR-ABL抑制剂普纳替尼,但因为存在安全性风险,商业化表现一直不佳,并且专利也将于2026年左右到期,这使其与诺华阿思尼布的竞争中逐渐处于劣势。于是,武田将目光迅速投向了奥雷巴替尼,这不仅是因为预计2026年在美上市的奥雷巴替尼能够无缝衔接专利到期的普纳替尼,更重要的是在于其针对一代和二代BCR-ABL抑制剂有明显的代际优势,并且对阿思尼布等耐药或者无效的CML患者依然有效,另外安全性也大幅提升。因此在完成BD后,武田有了与诺华直面竞争的底气,同时也能巩固CML的统治地位。

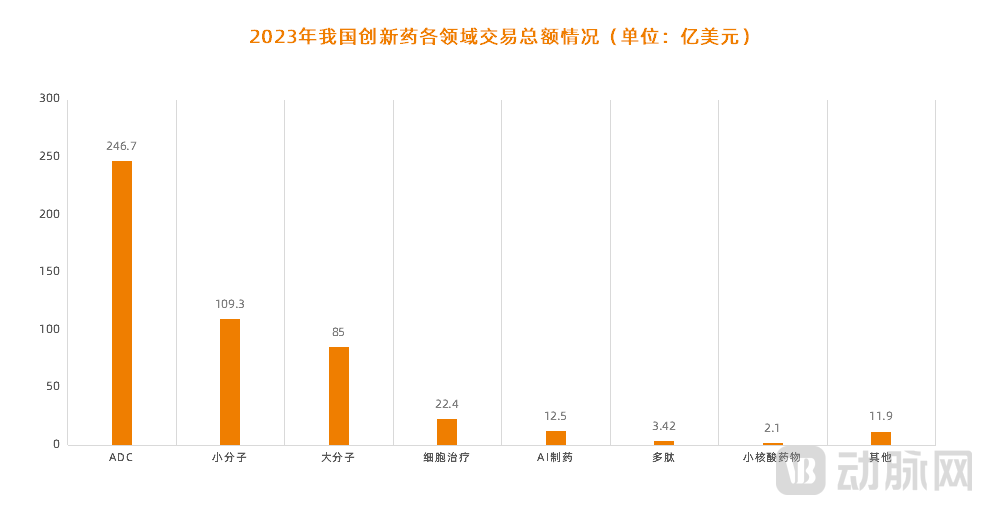

图2.2023年我国创新药各领域交易总额情况(数据来源:《2023中国药企BD报告》)

第二点趋势则聚焦在领域方面,从交易数量来看,双抗管线当前大有接替ADC成为MNC最关注前沿资产的势头。2023年12月,百利天恒研发的ADC药物BL-B01D1,以高达83亿美元的总交易额license out给百时美施贵宝,这不仅创下国内创新药license out的首付款纪录,也一举刷新了全球ADC单药交易总价的纪录。事实上,在整个2023年,国产ADC license out交易就一直层出不穷,这也在数据上也得到了验证,2023年国产ADC交易总额高达246.7亿美元,占全年交易总额近一半。

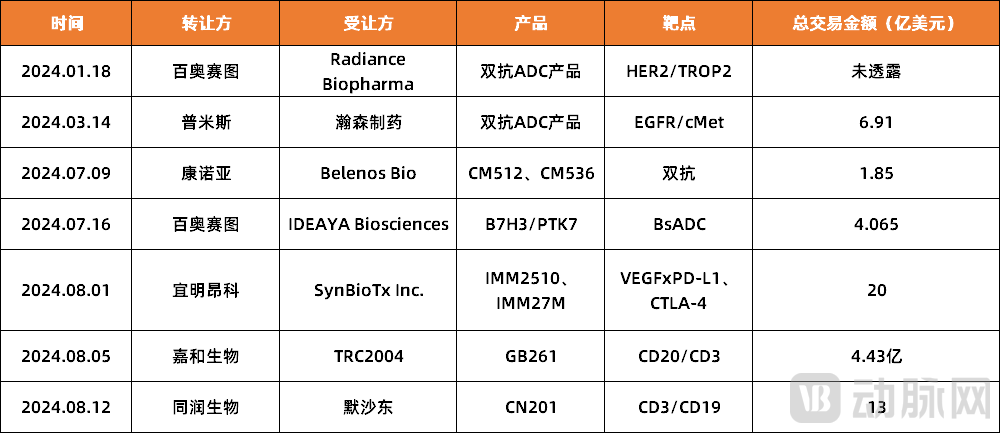

图3.2024年中国双抗管线BD一览(数据来源:公开资料)

图3.2024年中国双抗管线BD一览(数据来源:公开资料)

但进入2024年,风向似乎发生了变化。今年以来,国内已有7家药企完成了双抗药物授权交易,尤其是在自进入下半年以来,国产双抗出海更是呈现出了爆发趋势,近期,包括康诺亚、宜明昂科、嘉和生物以及同润生物在内的公司均实现了密集出海,这与前两年MNC扫货中国ADC如出一辙。

对此,某专业人士谈道,“BD方向的变化其实和投资没什么两样,永远是什么技术领先,什么更赚钱就投什么,前两年疯狂押注ADC,也是因为其在治疗多种癌症类型上展现出了巨大潜力,市场前景广阔。那么今年开始更多关注双抗药物,也主要是因为双抗被证实除了能够在癌症治疗领域表现出色之外,在非癌领域同样具有商业化潜力。”

那么,站在卖方,也就是从国内创新药企业的角度来看,我们又能看到什么呢?

首先一点是研发思路上的改变,不再一味追求“完整的成功”,反而更关注现金流。对此,某药企创始人谈道,“在市场寒冬下,把药物研发做到上市并自己搭建销售团队,然后再放入市场进行竞争,最后再成功的机会已经非常渺茫。所以在研发与收入越来越难以平衡的当下,行业也开始逐渐认同‘研发——License——M&A(兼并和收购)’的路线,毕竟握住现金流,才有可能先活下去。”于是在近一两年,药企都在大量招募BD,其目的不言而喻,就是为了尽快转化现金流。

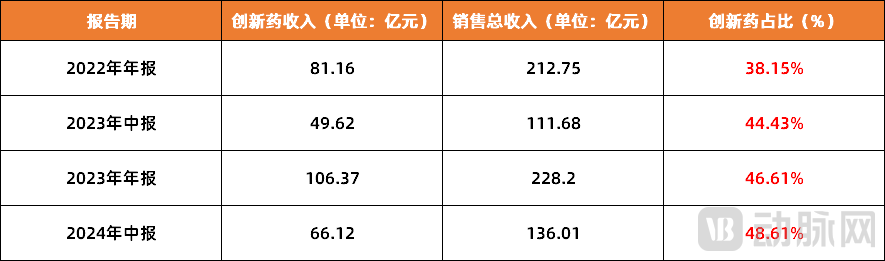

图4.2022-2024恒瑞创新药收入及其占比(数据来源:恒瑞年报)

图4.2022-2024恒瑞创新药收入及其占比(数据来源:恒瑞年报)

其次要谈到的是药企转型,随着BD收入开始成为药企增长引擎,创新药转型阵痛正逐渐愈合。以恒瑞医药为例,2024年上半年,恒瑞创新药收入达66.12亿元,如果加上已确认为收入的默克1.6亿欧元对外许可首付款,恒瑞来自创新药的收入比重已超过50%,这意味着,恒瑞从传统药企向创新药转型的步伐逐步加快。事实上,在过去几年,受仿制药集采影响,恒瑞营收和归母净利润连年下滑,市值更是直接蒸发近千亿,不过从今年上半年来看,恒瑞收入和利润都已回到巅峰水平,并逐渐走出了创新药转型的阵痛期。

当然,从仿制药向创新药转型成功的案例并非只有恒瑞,百利天恒、科伦博泰和正大天晴也同样如此。不过,与恒瑞all in创新药不同,百利天恒采取了“以仿养创”的模式,科伦博泰则专门成立子公司来做创新药,正大天晴而是通过购买资产来加码创新药,虽然方式不同,但从当前结果来看,其转型进程都在逐步加速,并正进入收获期。

最后要提到的是全球化,随着BD愈发火热,国内药企出海已找到新思路。近几年,“出海”成为了整个医药领域的关键词,这很大程度上还是基于市场层面的考虑,毕竟出海面向的是更大的盈利空间。但对于国内药企来说,如何出海又是一大难题,一方面是对全球市场普遍缺乏了解,另一方面则是对于业绩不确定性的担忧。

而从眼下来看,BD似乎是一个不错的出海选择。对此,某资深投资人谈道,“依靠于BD,国内药企不仅可以借助MNC的市场渠道快速获取利润,同时也可以加速对海外市场的了解,挖掘更多潜在机会。如果再往长远一点看,在创新药全球竞争的大背景下,BD无疑是将来与biopharma贴身肉搏的必然准备”。

以传奇生物为例。2017年12月,传奇生物就CAR-T产品西达基奥仑赛与强生签订了独家全球许可和合作协议,之后借助强生强大的研发和销售能力,西达基奥仑赛很快就获FDA批准上市,并在上市当年拿下了1.33亿美元的销售额。进入2023年,西达基奥仑赛业绩快速飙升至5亿美元,2024年更是有望突破10亿美元大关。而依托于这笔交易,传奇生物不仅创造了千亿市值的神话,同时也在美国市场站稳了脚跟,并于2020年在纳斯达克上市。

所以,毫无疑问的是,BD当前对于整个医药市场都非常重要,是超越周期的存在,一方面,MNC可以借此开拓新的业务,找到新的增长点;另一方面,国内药企也可以获得现金流,并加速创新药转型。而当买卖双方需求增大,交易当然也就更为火爆。

支持BD,但不能只有BD

任何事物都有利有弊,BD当然也是如此,虽然在过去一两年,BD成为了资本寒冬中支撑中国创新药继续向前发展的补充力量,但仍需理性看待。

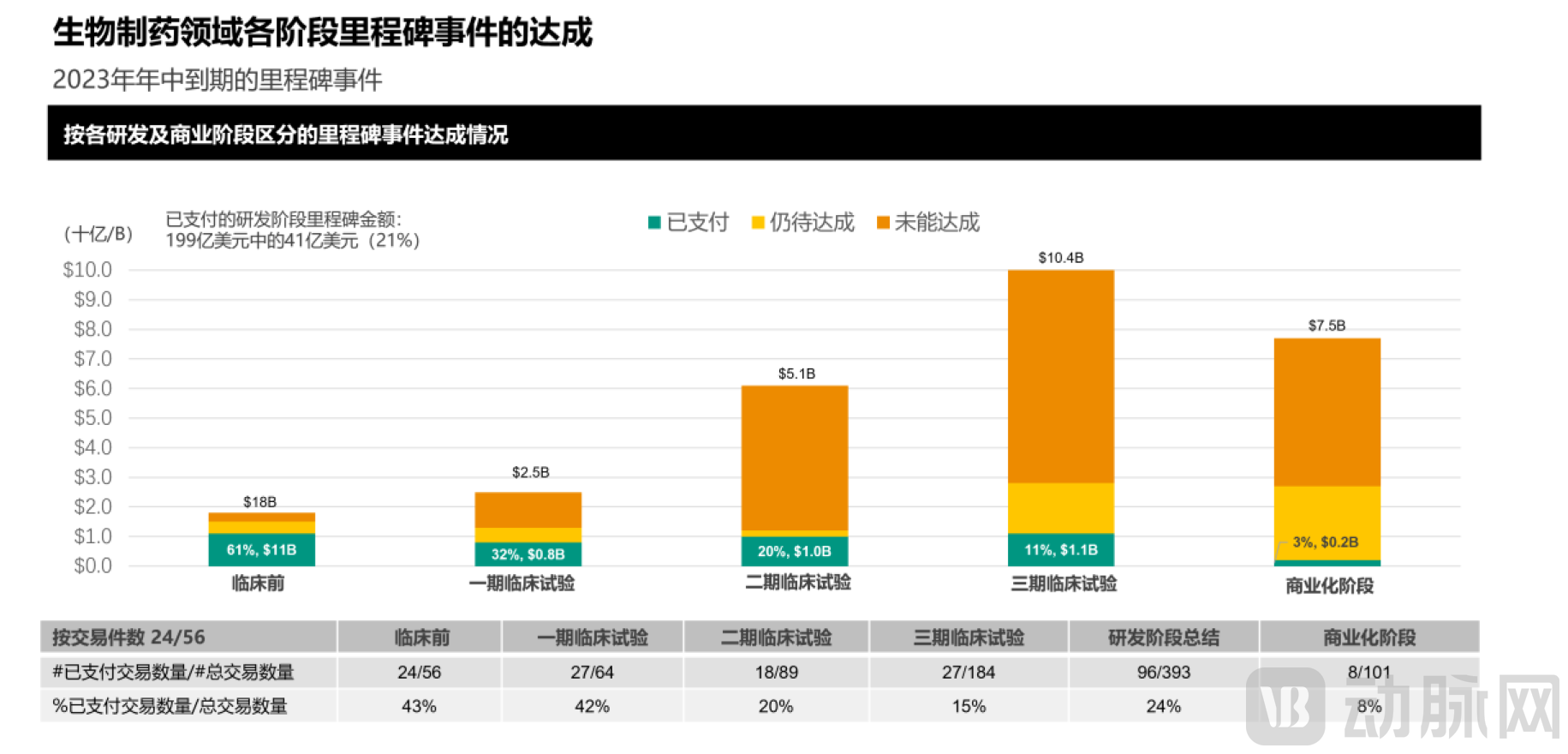

图5.2023年生物制药领域各阶段“里程碑”事件达成情况统计(图片来源:SRS ACQUIOM)

图5.2023年生物制药领域各阶段“里程碑”事件达成情况统计(图片来源:SRS ACQUIOM)

比如在最关键的里程碑兑现上,当前就存在很多的不确定性。据氨基观察统计,2023年中国生物制药并购交易中里程碑的实现率仅为22%,至于实现里程碑所触发的金额则更少,能够拿到的里程碑金额仅为总金额的3%。也就是说,即使不考虑被“退货”因素,这些巨额BD也很容易成为一张空头支票,这对于药企来说是巨大损失。

其次是创新药流失问题。随着BD逐渐火爆,市场层面也开始出现一种担忧,即好药苗子都被买走了,中国创新药还能做大做强吗?事实上,这种担忧不无道理,一方面的确是有很多不错的苗子被买走,并且很多最终都没有被转化出来;另一方面是很多药企对BD依赖程度越来越大,当前不仅卖出药物权益,甚至直接“卖身”。这势必会在一定程度上造成中国创新药的流失。

最后要谈到的是利益最大化的问题。对此,某资深投资人表示,“对于一部分国内药企来说,BD其实是在不得已情况下的一种融资手段,因为IPO通道逐渐收窄,想要生存就不得不抓住BD这股现金流。所以很多时候,它并不属于将自身利益最大化的常规BD模式”。这一点其实早在美国生物医药行业就得到了验证,虽然行业整体上形成了一级市场融资、IPO和BD交易“三轮驱动”的融资模式,但从实际发展来看,IPO及后续在二级市场的再融资,才是支撑biotech持续发展,甚至长成Biopharma的必选项。

所以整合来看,当下的BD热潮,的确是缓解了药企的资金压力,但急迫的“过热”,或许也会很容易产生泡沫,甚至是出现资源错配的无奈。因此,中国创新药BD应该尽快回归正轨,真正变成市场环境中一种成熟的资产配置行为,让该BD的BD,让该研发的继续研发。

1.《不出海就出局?上半年创新药出海BD数占比约八成》——财联社;

2.《中国创新药好苗子被买走了 》——经济观察报;

3.《创新药全民BD时代:年薪二三百万,猎头老板下场抢人,CEO亲自带队》——深蓝观。