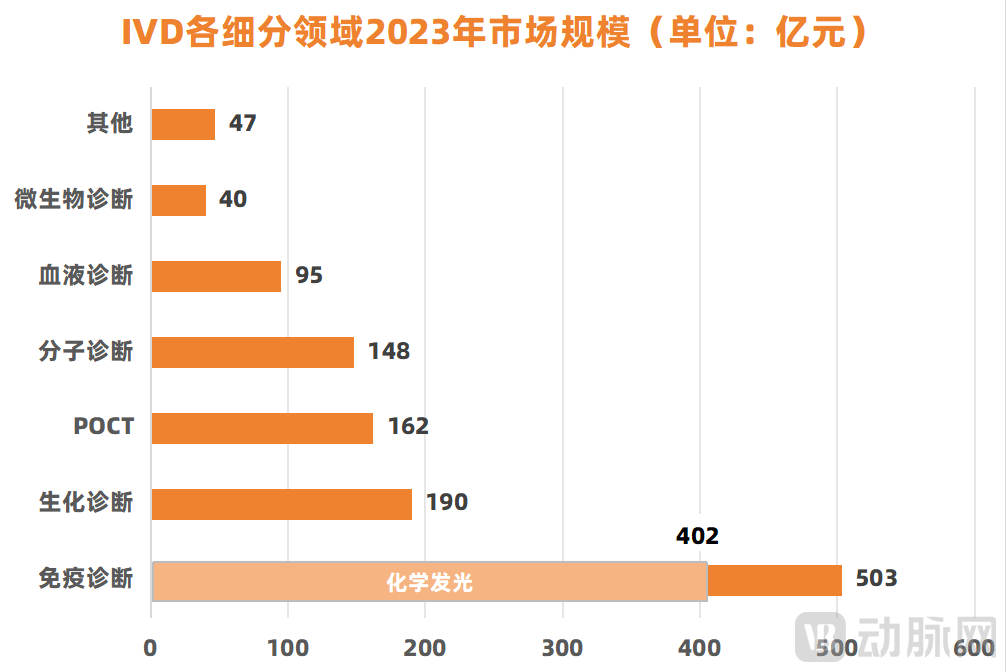

化学发光是IVD领域最大细分赛道,也是医疗领域难得的超级大单品,2023年国内市场规模已超400亿元。

▲数据来源:国盛证券、医械汇 动脉网制图

但就是这么一块大“蛋糕”,却长期被罗氏、雅培、贝克曼和西门子为主的进口品牌占据,国产品牌难以“分食”。特别是在三级医院,由于对检测结果要求更加严格、测试量更大,该部分市场几乎由进口品牌牢牢把控。

“化学发光整体的毛利率都是90%以上,加之化学发光仪器和试剂大多都是封闭式体系,进口品牌具有先发优势,因此获得了丰厚的回报。”行业投资人崔乘(应受访者要求,为化名)告诉动脉网。

但好在,近年来进口垄断的局面已经开始逐步扭转。

据迈瑞官方消息,该企业2023年发光收入首次超过一家进口企业,正式进入TOP4行列,今年上半年表现依然优异,发光收入增长超过30%,今年有望再超一家进口品牌;其他企业如亚辉龙、新产业、安图生物、迈克生物、基蛋生物等国产品牌的市场规模也在扩容。同时,受益于集采等政策的影响,未来化学发光领域国产率也有望加速提升。

一边是国产品牌的持续进阶,另一边是集采放量带来的市场扩容,多重因素共振下,化学发光的国产时代正在到来。

在免疫诊断领域,化学发光免疫分析法(CLIA)并不是什么新鲜事物:早在20世纪70年代,CLIA便被创建出来。

不过,由于当时的技术尚不成熟,比如受限于光信号持续时间短、灵敏度较低等问题,行业并未将CLIA运用于临床检测。

在随后的半个世纪里,随着辣根过氧化物酶、吖啶酯、金刚烷等衍生物和纳米颗粒被科学家们发现能增强CLIA的发光强度,该方法于是越来越得到行业主流认可,CLIA逐步成为全球免疫诊断技术的主流。同时,检测项目亦非常广泛,多达几百个标志物,比如肿瘤标志物、心肌标志物、脑损伤标志物、炎症、感染、甲状腺功能、传染病、糖代谢、高血压、性激素、骨代谢、贫血等检验项目。

“从产品的形态来看,化学发光由仪器、试剂组成封闭系统,无开放系统,大部分项目为三类注册,技术门槛高,准入难,具有高壁垒优势。”行业投资人崔乘表示。

在技术路径上,CLIA技术经历多次迭代,已形成直接化学发光、酶促化学发光、电化学发光、光激化学发光、液相化学发光五大技术路径。

▲参考资料:IVD研究社 动脉网制图

“采取酶促化学发光和直接化学发光两个路径的企业在行业里的占比最高,二者之和至少能达到70%以上。”行业投资人崔乘提到,每个技术路径都有自身的优劣势,也都有各自代表的企业。

具体来说,直接化学发光技术采用包括吖碇酯、异鲁米诺(ABEI)等在内的标记物标记抗原或抗体,在标记复合物反应过程中,只需加入氧化剂形成碱性环境便能实现分解和发光,反应效率较高。

在这一路径上,雅培和西门子两家进口品牌都采用了以吖碇酯为标记物的直接化学发光技术。

酶促化学发光是利用标记酶的催化作用,使发光剂(底物)发光,该技术路径的优势是灵敏度高,但速度慢。目前,进口品牌中贝克曼为这一路径代表企业。

据了解,贝克曼的微粒子酶促免疫分析系统是以AMPPD为发光底物,在碱性磷酸酶ALP的作用下迅速脱去磷酸基,从而生成不稳定的中间体AMPD——此中间体分子内电子转移裂解为一分子的金刚烷酮和一分子处于激发态的间氧苯甲酸甲酯阴离子,当其回到基态时产生470nm的光。

电化学发光、光激化学发光和液相化学发光的详细原理不再赘述,目前这三大技术路径的进口代表品牌分别有罗氏、西门子和Lumigen。

此外,根据仪器的自动化程度,化学发光还可分为半自动化分析仪(SA)和全自动分析仪(AA)。其中,半自动分析仪大多为板式发光,自动发光仪都称为管式发光仪。

技术路径的“多点开花”带来了丰富的产品,从而形成了多样化的供给。同时,随着中国居民对疾病的预防检测意识提高,化学发光诊断的需求同样旺盛。供需的高效匹配,推动了化学发光市场的持续上升。

根据国盛证券的数据,在百亿市场体量下,近年中国化学发光市场规模复合增速仍然达到了20%以上,属于高增长的细分赛道。

“市场很大,但要想进入这片蓝海,攻克核心技术和走出差异化路径才是实现国产替代的关键。”行业投资人崔乘表示。

国产品牌正在化学发光市场的激烈竞赛中迅速追赶。

比如从市场份额的占比看,国产提升明显:2023年12月安徽牵头的25省化学发光集采落地结果显示,国产厂家多种品类项目报量居前。据报量情况,迈瑞医疗、新产业和安图生物旗下项目均纳入A组,在性激素六项的份额分别为10.0%、6.4%、4.2%,在传染病八项的份额分别为15.9%、5.5%、22.1%。

“过往经验表明,集采对国产品牌的产品放量具有重要的推动作用。比如在生化诊断、血液诊断、酶联免疫方向,受益于集采基本已经完成国产替代,构建起以迈瑞医疗、安图生物、新产业、万孚生物等国产品牌为主的竞争格局。”行业投资人崔乘告诉动脉网,在化学发光方向,也势必将这一进程重走一遍。

不同的地方在于,化学发光壁垒较高,进口品牌具有相对优势,要想短期内靠集采全面扭转进口垄断的局面尚不现实。

面对现状,国产品牌们正在通过“产品迭代提速+高性价比策略”的方式持续追赶进口品牌,从而实现不仅在国内市场拿下更多份额,也在海外市场与国际品牌一决高下的可能。

“在我们看来,医疗器械创新领域普遍没有弯道超车的说法,全是直道超车。因为技术和产品都是踏踏实实更新迭代出来的。”行业投资人崔乘表示,“要想取得市场,必须拿真技术、硬产品说话。”

深谙此理的国产品牌在产品打磨上纷纷发力。以迈瑞为例,其在2013年正式进入化学发光领域,推出第一台发光仪CL-2000i;2015年 ,迈瑞推出180t/h化学发光免疫分析仪CL-1200i;2017年,瑞化学发光免疫分析仪CL-6000i上市;2019年,推出全自动化学发光免疫分析仪CL-6000i M2;2024年,推出CL-2600i全自动化学发光免疫分析仪……可以看到,迈瑞在化学发光领域更新频率迅速,这推动了该公司化学发光业务提速,并于2023年在国内市场份额首次超过一家进口品牌并位列第四。

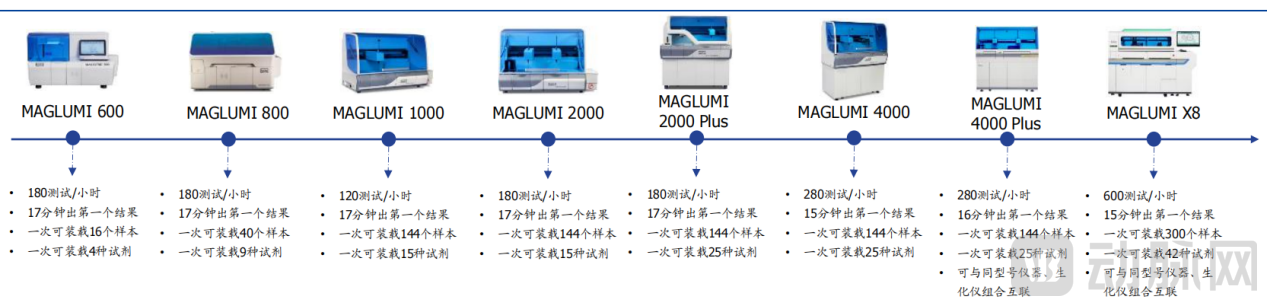

又以新产业为例,该公司持续十数年在发光仪器上推陈出新,逐步由MAGLUMI 600迭代至 MAGLUMI X8,性能和参数不断提升。其中,MAGLUMI X8仪器是全球靠前的突破单机测试速度600个测试/小时的化学发光免疫仪器。此外,该公司旗下更高通量的MAGLUMI X10化学发光免疫分析仪器已于今年2月发布,有望进一步占领高端市场。

▲新产业化学发光仪器更新节奏

图片来源 国盛证券

目前,国产仪器在样本位、试剂位、出样时间、检测路径等参数也已达到国际一线水平,部分产品与进口品牌的差距极小,甚至在一些单点指标上超过进口。

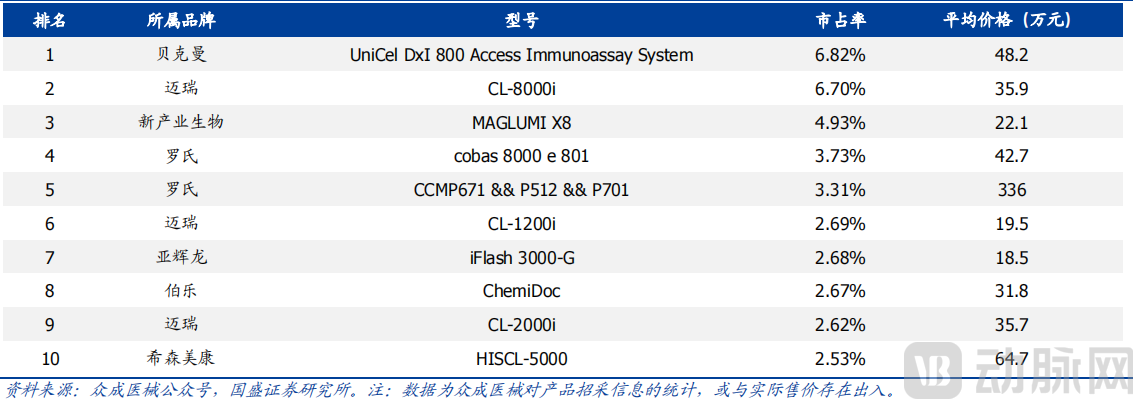

产品加速迭代之外,将性价比提高也成为国产品牌考虑的重点。据国盛证券数据,在2024上半年我国化学发光仪器型号销售Top 10中,位列第一的是进口品牌贝克曼的UniCel DxI 800,市占率为6.82%,平均价格为48.2 万元。国产品牌迈瑞的 CL-8000i 市占率位列第二,达6.70%,平均价格为35.9 万元;新产业的MAGLUMI X8排名第三,市占率4.93%,平均价格为22.1万元。

整体对比发现,相较于贝克曼、罗氏等进口品牌,迈瑞、新产业、安图等国产品牌的价格更有竞争力,体现出高性价比优势。

▲2024上半年我国化学发光仪器型号销售Top 10

图片来源 国盛证券

当然,由于进口品牌也在持续进阶,化学发光市场的创新浪潮依然汹涌,因此国产品牌仍不能松懈。就在近期,迈瑞接受300余家机构调研时表示,该公司正在研发下一代高端化学发光仪器,进展顺利。但同时,在这个400亿的国内可及市场中,迈瑞占有率仍为个位数,在海外市场的占有率更是微乎其微。

从这个维度看,国产品牌要走的路依旧还很漫长。

尽管从当下的行业进展看,化学发光赛道已经成为最靠前的头部企业的“竞技场”,腰部及尾部企业的市场份额在缩小。

但据动脉网过往的调研了解,大多行业人士认为,行业格局变数依然在。

一方面,我国化学发光市场增量十分可观——据华福证券预测,到2030年化学发光市场规模将达到700亿元。在如此巨大的增量背景下,化学发光有足够的市场养活更多创新企业,因此难以实现赢家通吃的局面。

另一方面,化学发光赛道属于多维度竞争的领域,涉及核心技术、产品品质、渠道能力等,这为创新企业留下了单点突破,再谋求市场体量的可能性。

比如在渠道方面,向下沉市场挺进已经成为部分企业的共识。要知道,我国广大基层医院和部分二级医院,目前还是通过酶联免疫等相对落后的方式进行免疫诊断,这为化学发光实现对酶联免疫等技术的基本替代带来了空间。

不过,与行业主流普遍使用价格更贵的高通量设备不同,下沉市场对价格更为敏感,从而使项目全、维护方便的小发光有着大量市场需求。

这里需要提到的行业背景是,发光可分为大发光,中发光,小发光,大发光为600速(一个小时理论上检测的数据)以上,小发光一般指200速以下的,介于200速到600速之间的为中发光。

据动脉网了解,在小发光这一细分方向上,除基蛋生物、万孚、普门在此深耕外,迈瑞、亚辉龙、新产业等已经做了大量布局。

另外,由于头部品牌更聚焦核心、高频项目的投放,使大量检测频次较小的检测项目尚无覆盖,从而让部分创新企业可以通过抓住低频次项目机会,以特色项目的形式快速打开市场。

与此同时,创造开放式的行业生态,让试剂、仪器、技术、整体解决方案等企业进行广泛层面的合作成为近年的一个趋势。例如菲鹏生物推出创新诊断模式,就尝试打通“科研——ICL——临床”的商业闭环来加速成果转化,现已协助国内多家IVD企业拓展化学发光等领域的产品菜单。

对行业更为重要的,则是流水线的争夺。何谓流水线?其是IVD企业用轨道将处理模块和检验系统连接起来,减少人工操作,从而提升自动化水平,以缩短样本周转时间。

在化学发光领域,当下的流水线系统以封闭为主,各个品牌之间的系统不互相开放。这意味着,一旦企业的流水线中标入院,就可以锁定医院检验科70%甚至更多的检验工作量。

据每日经济新闻的信息,行业现在的流水线市场保有量大致在3000条,更新换代的周期大约为6年。也就是说,存量市场每年能够释放500~600条的市场空间,创新企业若能抓住流水线的替代机会,就有较大可能在新一轮竞争中取得先机。

不难发现,在新的格局变化之下,国产品牌仍有不少机会。同时,走到行业前列的创新企业们已经初露锋芒,未来与进口品牌形成分庭抗礼之势只是时间问题。

参考资料:

1:《国产化学发光先锋,进口替代+海外突破夯实增长根基》——国盛证券

2:《在化学发光大浪潮下,看见小发光的价值》——IVD研究社