今日,在更新招股说明书后,港股唯一专注内分泌领域且研发长效生长激素的维昇药业(VISEN Pharmaceuticals)正式登陆港交所。

作为当前港股稀缺且纯粹聚焦内分泌创新领域的标的,维昇药业自递表以来便持续吸引着市场的高度关注,有着“港股生长发育第一股”之称。维昇药业是一家处于研发后期、产品接近商业化的生物制药公司,专注内分泌领域,致力于提供同类首创(First in Class)或同类最优(Best in Class)的内分泌疾病产品和治疗方案。

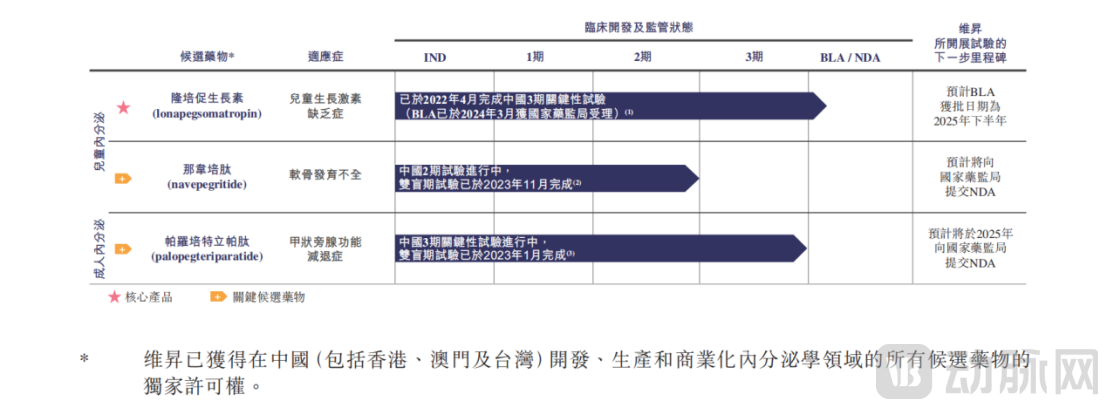

2018年,丹麦药企Ascendis Pharma A/S(NASDAQ:ASND,下称Ascendis)和维梧资本、Sofinnova Ventures共同在上海创立维昇药业,前者以产品权益入股,维梧资本和Sofinnova Ventures出资支持。根据维昇药业与Ascendis的达成独家许可协议,公司能够在相关地区开发、生产和商业化隆培促生长素(lonapegsomatropin)、那韦培肽(navepegritide)及帕罗培特立帕肽(palopegteriparatide)等内分泌领域的候选药物。

换言之,与近年来由资本主导、主攻海外市场的Newco模式不同,维昇药业采取的是一种反向NewCo策略,将海外潜力管线引入中国,并配备国内管理团队使产品落地,而公司本身也将在本土市场完成融资或者上市。

维昇药业的市场关注度不仅源于其稀缺性,更在于其产品管线和即将实现的商业化突破。公司隆培促生长素在中国的上市许可申请已获NMPA受理,商业化在即,同时还拥有多款内分泌治疗领域的潜在FIC/BIC候选药物。

与此同时,港股医疗健康板块开始回暖。2025年伊始,港股就开启了新一轮上涨,2月恒生指数单月上涨13.43%,恒生科技指数涨幅达17.88%。而尽管医疗健康领域的涨幅更加缓慢,但对比去年同期,恒生生物科技指数、恒生医疗保健指数都有了明显提升。

带有上述优势的维昇药业,成为港股市场蛇年开市之后首家极具代表性的生物科技企业,并有望成为新股市场首个风向标。

生长激素:产品+渠道

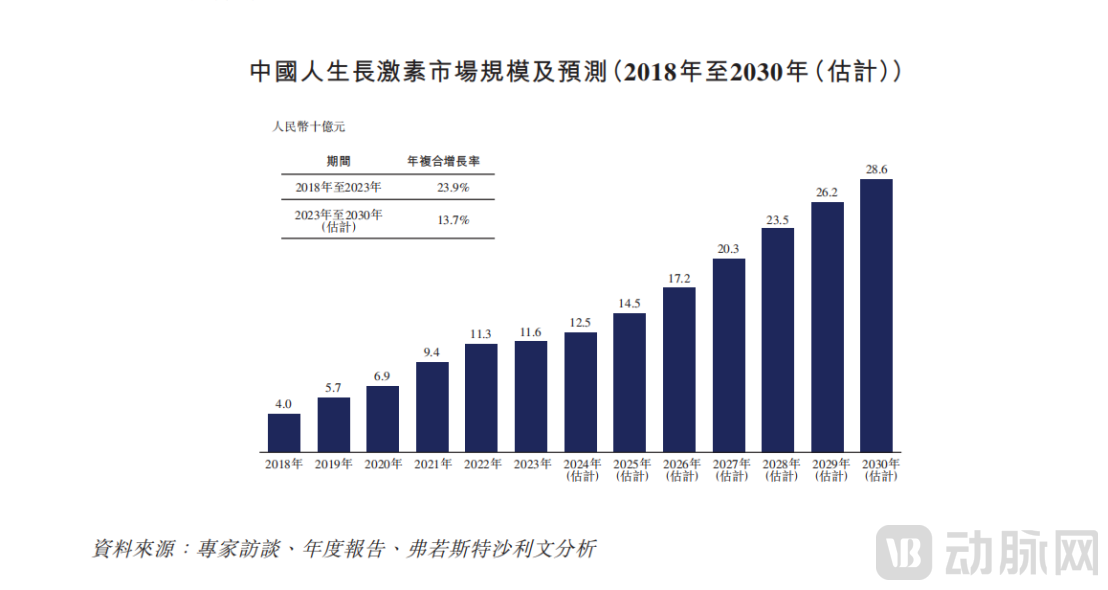

根据药融云发表的《全国医院销售额TOP100药品》,生长激素2022年全国院内销售金额为17.14亿元。同时根据长春高新、诺和诺德、联合赛尔和未名海济的数据,2022年全国共销售了约125亿元左右的各类生长激素产品。推测全国生长激素院内销售占比或已小于15%。而据Frost & Sullivan报告,目前生长激素院内和院外比例大约是三七开。

不过,尽管生长激素竞争愈发激烈,但真正的赛场却在医院之外。

首先是生长激素是严格管控的处方药,具有规范化的适应症使用要求。只有通过检查确认是自身生长激分泌不足,或者确诊为特发性矮小症、特纳综合症、生长激素缺乏导致的矮小症时,才在专业医师指导下接受规范诊疗。不过,尽管生长激素是处方药,更多家长是受到厂商产品教育影响,主动去医院进行问询。

因此,治疗的安全性是最受关注的问题之一,制剂是否有引发肿瘤的风险、是否有引发其他内分泌疾病的风险,是否有引发肢端肥大、容貌改变的风险,以及是否有引发近视等问题的风险。

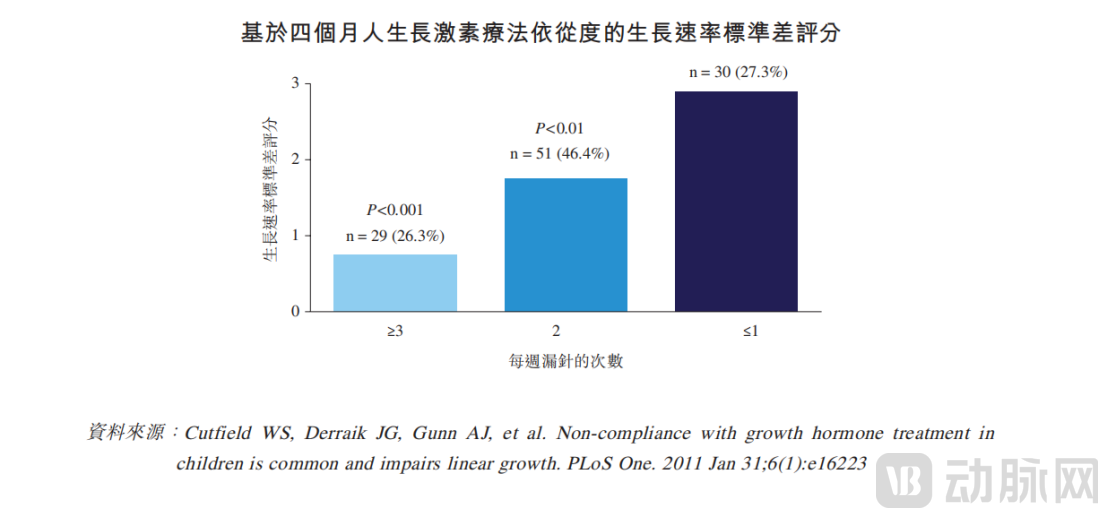

其次则是生长激素老生常谈的问题,给药方式和给药频次。根据国金医药,生长激素的日制剂长期治疗依从性差,部分患者会在治疗期间出现用药不规律或给药剂量不足的情况,以及过早停止治疗,从而影响治疗效果。剂型方面,由于粉剂在使用前需要进行调配等操作,如今已经逐渐被水剂所替代。而水剂的竞争,未来必定是长效制剂的战场。

这也解释了为什么维昇药业申报上市的隆培促生长素尤其值得关注。

隆培促生长素通过释放未经修饰的人生长激素来保护内源性生长激素的自然双模作用机制,这同时包括于骨板的直接效果及于肝脏由IGF-1缓解的间接影响。凭借此优势,隆培促生长素已证实其52周AHV高于短效(每日注射)人生长激素,具有统计学显著差异,并可能使患有PGHD的儿童在有限的治疗时间窗口内更有效地达到治疗目标。

隆培促生长素展现关键的药理作用,包括活性药物的分子结构、与受体结合的亲和力、血浆浓度、组织分布及安全性与短效(每日注射)人生长激素均可比,而后者已被临床医生使用逾30年,对其安全性有极大的信心。相反,其他LAGH会永久性地改变人生长激素的分子结构,导致新的活跃药物分子的药理性质与短效(每日注射)人生长激素之间存在重大差异,临床效果有限。

与短效(每日注射)人生长激素相比,隆培促生长素每年有逾300天不用进行注射,这可能显著提高治疗依从性及治疗效果。

源自维昇药业招股说明书

此外,细节也决定成败:隆培促生长素可在2至8摄氏度的环境中储存54个月,或在室温为30摄氏度或以下的环境中最多储存6个月,这一储存要求相较于通常需要恒定储存在2至8摄氏度的环境中且储存时长不超过24个月的其他生长激素产品对患者更为友好。这一优势为患有PGHD的儿童及其照料者提供了极大的灵活性,方便了药物的运输及使用。

在国内,生长激素结算以自费为主,基于市场需求远超院内供应能力,生长激素市场顺应这一现状呈现为院内处方、院外购药,院外占据主导。

维昇药业的长效生长激素尽管还未正式上市,但已与和睦家达成合作,共同探索以提升中国儿童生长发育服务为目标的创新发展模式。维昇药业强调与和睦家的合作是促进“中国非公医疗机构儿童生长发育领域疾病诊疗水平”发展,为进一步满足中国儿童对高质量、多样化、个性化的健康医疗服务需求。

维昇药业申报上市的隆培促生长素,商品名为Skytrofa,在海外的定价较为高昂。例如在美国,一盒4支共9.1mg的Carton的长效生长激素Skytrofa的售价为9198美元,国内如何定价还未知,不过与和睦家的合作动作,一方面提示渠道建设需要更加前置,另一方面,随着国内生活水平不断提高,药品和医疗服务的高价高值策略在中国有广泛的受众群体。

值得一提的是,尽管生育率走低在一定程度上会影响生长激素销售,但其在中国的应用仍未被完全打开。根据治疗指南和共识建议,对于生长激素缺乏的孩子,生长激素的治疗时间越早越好,但我国实际接受治疗的孩子中10~13岁占70%,而结合治疗费用和药物促生长效果来看,一般而言3-12岁是矮小症治疗的黄金时间。这也意味着更多中国患者还未在最佳治疗时间被覆盖,或治疗有所拖延。

另外,成人生长激素缺乏人群也十分庞大,成年人生长激素缺乏脂肪量增加、血脂异常、心脏功能障碍、早期动脉粥样硬化、肌肉力量和运动能力降低、骨密度降低、胰岛素抵抗和生活质量受损,症状较为隐匿,诊疗重视程度还不够,未来也是一部分可观的市场。

源自维昇药业招股说明书

MNC超20亿押注的长效平台,不止生长激素

维昇药业的隆培促生长素搭载了创新TransCon(Transient Conjugation,暂时连接)长效技术,在产品特性上具有“天然作用”的独特优势,只需一周给药一次的同时,其活性成分也保持了生长激素的天然结构。

近日,Ascendis宣布已授予诺和诺德TransCon技术平台的全球独家许可,用于开发、制造和商业化诺和诺德在代谢性疾病(包括肥胖和2型糖尿病)方面的专有产品——每月一次的GLP-1受体激动剂,并授予其在心血管疾病方面的产品独家许可。根据协议,Ascendis将有资格获得高达2.85亿美元的预付款以及开发和监管里程碑付款(超20亿人民币)。

这一授权的达成也肯定了在长效化技术的多样性比较方面,TransCon技术脱颖而出,成为全球长效化技术平台中的佼佼者。

长效技术的关键壁垒在于,一旦涉及蛋白肽类药物,长效化途径则变得极为有限,由于肽类激素在体内复杂的组织分布、受体结合以及代谢清除的作用机理,难以在不牺牲疗效和安全性的前提下实现长效化。

TransCon分子包括3个部分:未经修饰的原型药物,保护原型药物的惰性载体分子和将两者暂时连接起来的连接体。三部分结合后形成前药,其载体分子可以使得原型药物处于无活性状态并且不被机体清除。当前药注射至人体内,在生理条件的PH和体温下,有活性的、未经修饰的原型药物将以可控的方式释放出来,从而实现了从短效到长效的突破,减轻疾病治疗的负担。由于原型药物是未经修饰的,因此可以维持其原有的组织分布和生理作用。

TransCon平台通过独特的连接结构将载体分子与有生物学活性的原型药物暂时连接。根据所用载体的不同,TransCon前药可设计为全身(身体各处)或局部(如肿瘤内部)作用,以达到特定的治疗目标。基于其创新的长效化技术原理,TransCon平台可广泛适用于多种治疗领域的蛋白质、多肽或小分子药物研发。

值得一提的是,TransCon平台不仅为生长激素的长效化提供了创新的解决方案,还为其他激素类药物的成药提供了可能。例如,一些在体内代谢迅速的激素,如甲状旁腺激素(PTH),过去因其注射后不能维持体内平稳的激素水平而无法成药,不能用于治疗与之相关的激素缺乏性疾病(甲状旁腺功能减退症)。但现在,通过TransCon长效技术平台,这类激素类药物的成药问题得到了解决。

除了隆培促生长素外,维昇药业的另外两款产品也搭载了TransCon技术平台,在不同层面上解决了内分泌产品依从性及成药难的技术问题,有着极高的技术壁垒。通过临床试验数据证明,这两款管线所属的差异化适应症赛道,正有大量未被满足的临床需求。

源自维昇药业招股说明书

源自维昇药业招股说明书

帕罗培特立帕肽一款用于治疗成人甲状旁腺功能减退症的治疗解决方案。甲状旁腺功能减退症目前的疗法因治疗效果有限、需高剂量慢性给药补钙以及相关并发症风险增加而并不充足。帕罗培特立帕肽旨在每天24小时恢复甲状旁腺激素的生理水平和活性,从而应对疾病各个方面的问题,包括使血钙、尿钙以及血磷恢复正常水平。

尤为值得一提的,帕罗培特立帕肽已在部分欧洲国家上市,且是FDA批准的首个且唯一一个治疗该疾病的PTH激素替代药物,国内的3期关键临床试验已完成双盲期,并达到主要研究终点。

据弗若斯特沙利文数据,2023年,中国甲状旁腺功能减退症的患病人数为41.01万例,预计于2030年将达到49.56万例。当前,由于中国并无获批准用于治疗甲状旁腺功能减退症的甲状旁腺激素替代疗法,帕罗培特立帕肽是唯一一款已在中国开始临床开发的甲状旁腺激素替代疗法。

那韦培肽是一款用于治疗中国2至10岁软骨发育不全儿童患者的疾病修复疗法,而中国目前尚无有效的疾病修复疗法获批。疾病修复疗法是一种通过针对疾病的根本原因来推迟、减缓或逆转疾病进展的治疗方法。维昇药业于2018年11月自Ascendis Pharma授权引入那韦培肽。此前,Ascendis Pharma已在1期全球试验中对45位健康成人男性受试者进行那韦培肽研究。

据弗若斯特沙利文数据,2023年,中国软骨发育不全的患病人数为5.12万例,预计于2030年将达到5.19万例。中国目前尚无已获批的针对软骨发育不全的有效的疾病修复疗法。那韦培肽是中国迄今为止第一款正在进行临床开发的软骨发育不全疗法。那韦培肽在中国已经完成用于治疗软骨发育不全的2期临床试验的双盲期试验。

商业变现在即

维昇药业的融资轨迹同样清晰。2018年11月,维昇药业获得4000万美元A轮融资,来自创始股东Ascendis Pharma、Vivo Capital(维梧资本)及Sofinnova,公司投后估值约为8000万美元。

2021年1月,维昇药业完成B轮1.5亿美元融资,由红杉中国领投,奥博资本、夏尔巴投资、Cormorant、HBM Healthcare Investments、Pivotal bioVenture Partners、Logos Capital、晨岭资本及创始股东跟投,公司投后估值约为10.3亿美元。

通过港交所聆讯后,在国内生长发育市场占有重要地位的安科生物宣布斥资不超过3100万美元作为基石投资者参与认购公司在港交所发行的首次公开发行股份。

可以说,“产品引入+资本加持”模式,使维昇药业站在海外先行者的肩膀上,充分利用其在资金和技术方面的双重优势,针对中国患者需求,“量身定做”,快速稳健推进在中国的产品开发。这再度体现了反向NewCo的打法优势:不仅能最大程度地缩短产品从研发到上市的周期,快速填补市场空白,还能在激烈的市场竞争中实现赛道上的抢先布局。

而抢先布局,也就涉及到维昇药业的变现能力,这也是维昇药业在资本市场具有强烈辨识度的原因。

商业变现能力有高度确定性。生长激素自不必多说。长效剂型替代短效剂型的结构性机会正在打开百亿级增量市场,而维昇药业的隆培促生长素恰好卡位这一技术制高点,未来的盈利增长也是可预期的。

而帕罗培特立帕肽和那韦培肽若能优先上市,无疑能够填补国内市场的空白。维昇药业作为中国独家权益持有者,其面临的竞争真空带具备显著先发优势,将成为驱动公司业绩增长的一大关键变量。