11月26日,上海宝济药业股份有限公司(简称“宝济药业”)顺利通过港交所主板聆讯,中信证券与国泰海通担任联席保荐人,这一进展为国内合成生物制药领域再添资本市场新动态。

成立于2019年的宝济药业,并未沿袭“先搭技术平台、再找落地方向”的传统路径,而是从临床端的结构性问题切入。团队长期参与生化制剂生产及应用,这让公司在起步阶段就瞄准了一类监管、供应与质量稳定性高度敏感的药品——传统依赖动物器官、血液或尿液提取的生化制剂。这些产品覆盖辅助生殖、重症医学、自身免疫性疾病等关键场景,却长期面临批次差异、病毒污染和供应链波动等结构性限制。

在过去几年中,公司从冻干粉针工艺起步,逐步形成以大容量皮下给药为核心的制剂创新能力,并同步在自身免疫性疾病、辅助生殖与重组生物制剂等领域形成系统化产品布局,业务边界由此清晰。

皮下给药技术打开差异化空间

过去几年,皮下给药从局部探索逐步演变为行业趋势。

2018年,十余家跨国药企共同成立皮下药物开发与给药联盟(SC Drug Development & Delivery Consortium),持续推动该领域的技术规范和研究成果发布。这一趋势背后,是临床端对“安全性、便利性和长期可重复性”的更高期待。作为核心支撑技术,皮下注射将大幅减短给药时间,提升患者用药体验。

全球赛道中,龙头企业Halozyme(市值84亿美元)凭借透明质酸酶技术,已成功赋能强生CD38 抗体、罗氏HER2/PD-L1抗体等多款重磅产品;肿瘤领域转型尤为迅猛,默沙东Keytruda皮下版已在国内递交上市申请,第一三共DS-8201也启动皮下剂型I期临床试验,二者均采用韩国 Alteogen的透明质酸酶技术。

传统IV(静脉注射)向SC(皮下注射)迁移,本质上是从医院场景向可自我管理场景的迁移,而技术抓手恰恰是透明质酸酶,宝济药业的切入点是重组人透明质酸酶KJ017。

而在传统生化药物替代方向,公司进一步瞄准了多年未破局的工业化痛点。无论是糜蛋白酶还是乌司他丁,其原料来源都受制于动物组织或体液提取,导致批次差异和病毒污染风险难以彻底规避。宝济药业通过精细化底盘细胞构建,实现复杂蛋白的稳定重组表达,KJ101和BJ044这类产品已进入临床路径。这一策略的核心价值,不在于研发全新药物,而在于破解产业老大难问题,让过去供应不可控的品类,升级为可规模化、标准化生产的重组制剂。

支撑管线落地的,是宝济药业搭建的三大核心技术底座:药物设计平台、底盘细胞平台与生物制造平台。在此基础上,公司通过AI赋能序列优化与结构设计,结合生物信息学技术重构人类进化中丢失的尿酸氧化酶序列,成功开发出低免疫原性、可重复施用的重组候选药物,为重度痛风患者提供了潜在的全新治疗路径。

这种差异化能力也吸引了产业合作。宝济药业已与尚健生物、荃信生物等企业在抗体药皮下化方面合作。截至2025年9月30日,公司研发人员251人,占比72.1%,其中CMC团队占比超过30%,形成“自研产品+技术服务”双轮驱动格局。

梯度管线瞄准500亿市场空间

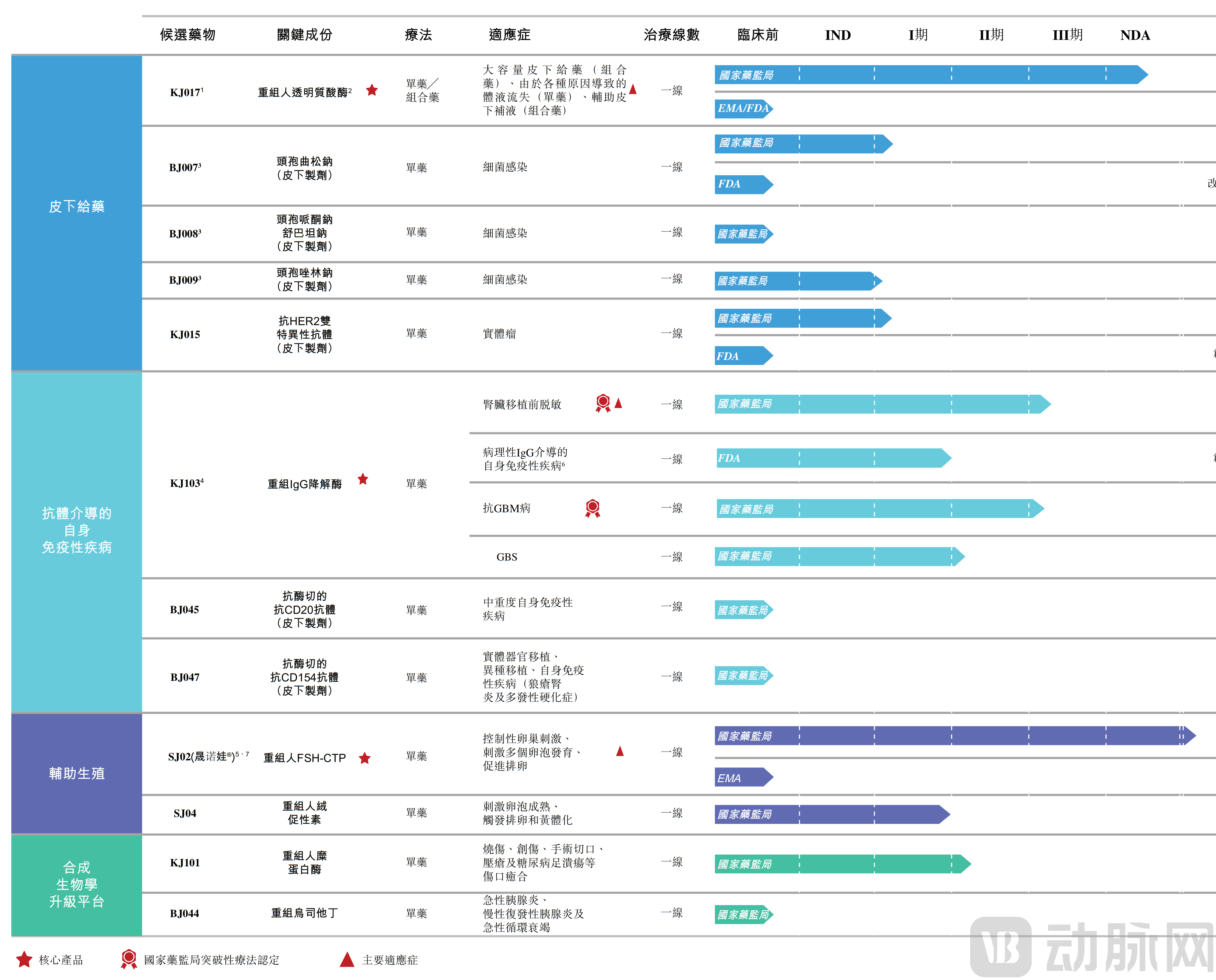

宝济药业目前共有12条自主研发管线,其中3条核心产品均处在临床后期或NDA节点,对应的市场也都具备明确的规模与发展逻辑,而非尚无验证的远景品类。围绕四大治疗领域,这些在研项目呈现出“后期产品接近商业化、中期产品加速临床推进、早期项目承担创新储备”的典型梯度。

宝济药业在研管线情况

这一组合背后,对应的是超过500亿元的可触及市场:根据弗若斯特沙利文,到2033年,大容量皮下给药、自身免疫性疾病、辅助生殖及重组生物制剂四大领域的中国市场规模分别预计达到约70亿元、267亿元、149亿元和53亿元。

1SJ02:切入辅助生殖市场的首个上市产品

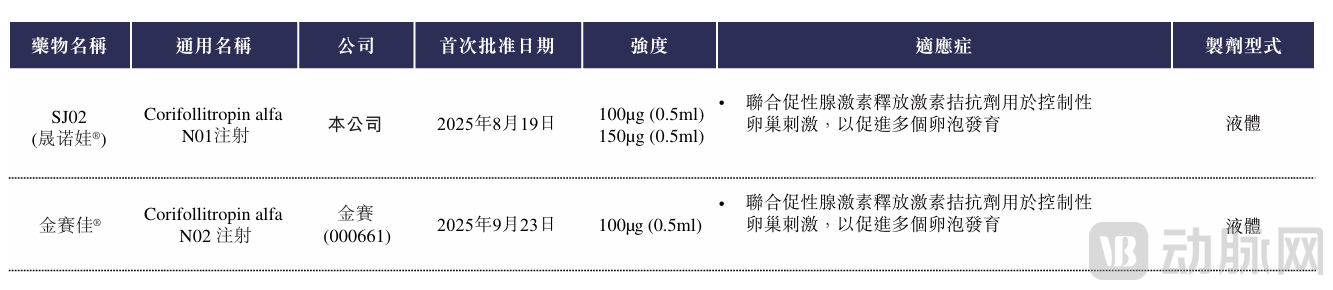

在管线中推进最快的是SJ02(晟诺娃),一款长效重组FSH-CTP(长效重组人卵泡刺激素)蛋白,用于控制性卵巢刺激(COS)。其核心思路是通过融合稳定肽延长作用时间,与GnRH拮抗剂联合使用,从而减少给药频次、提升卵泡同步性。2025年8月,SJ02获得国家药监局新药上市申请(NDA)批准,成为公司首款上市产品。目前,中国市场仅有两款长效FSH-CTP产品获批,SJ02便是其中之一。

中国长效FSH-CTP上市产品信息

2KJ017:皮下注射的关键通路酶

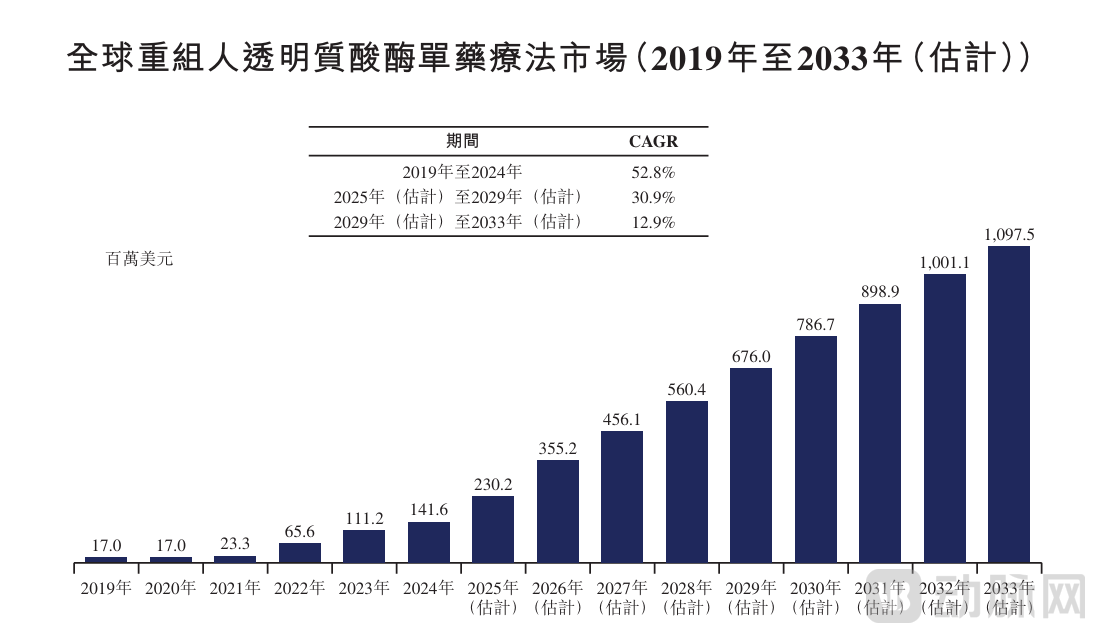

KJ017,这种高度糖基化的酶通过局部降解皮下透明质酸(HA),降低组织阻力,将各类传统依赖静脉注射的治疗药物,转化为可快速、大容量皮下给药的剂型,既提升了用药安全性与患者便利性,也为临床疗效的优化奠定了基础。伴随全球生物药向皮下剂型迁移,KJ017所处的市场赛道明确且增长迅速。根据弗若斯特沙利文,全球重组人透明质酸酶市场预计将从2024年的7.99亿美元增长至2033年的90.94亿美元,中国市场在同期将从1.86亿元扩大至69.80亿元。

全球重组人透明质酸酶单疗法市场规模(2019-2033)

从实际应用看,KJ017的切入点不仅在于加速吸收,也在于帮助药企完成剂型重构,使产品从院内输液场景延伸至院外甚至自我管理场景,这与全球生物药的生命周期管理(LCM)趋势一致。

3KJ103:破解肾移植免疫障碍

KJ103作为全球领先的低免疫原性IgG降解酶,在同类赛道中具备显著竞争优势与明确市场价值:截至最新披露,除已在欧洲上市的Idefirix,全球仅4款IgG降解酶进入临床,KJ103进展走在前列——肾脏移植排斥反应适应症达III期、抗GBM病达II期,2025年4月新增GBS适应症IND批准,而国内尚无同靶点药物获批或进入临床。

全球IgG降解酶管线情况

相比传统产品,KJ103可降低预存抗药抗体(ADA)滴度、减少不良反应,延长酶活性维持时间,适配免疫功能低下等特殊人群,更在基因治疗领域展现降低病毒中和抗体的潜力。从需求端看,全球终末期肾病需肾移植患者达490-710万人,约40%因抗HLA抗体过敏面临配型难、排斥风险高的困境,KJ103能有效降低该抗体水平,为传统脱敏无效的高敏患者提供移植可能,市场缺口明确。

除三大核心产品外,宝济在重组替代领域同样布局了多个品种,包括KJ101(重组糜蛋白酶)和BJ044(重组乌司他丁)。两者均面向依赖动物脏器或尿液提取的传统药物市场,而这些品类长期受到来源不稳定、杂质风险与批次差异的限制。随着生物制药监管趋严,重组替代产品被普遍视为行业的下一轮替代空间。

值得注意的是,宝济的管线之间呈现出明显协同。皮下注射平台可服务多品类剂型升级,重组替代技术可在重症类药物线上复用,而自身免疫方向又拓展出抗降解抗体、IgM降解酶等延伸资产。这种“平台复用+适应症协同”的结构使管线从单线推进变成了可组合、可延展的体系,也降低了研发成本结构的不确定性。

商业化能力有待市场验证

从财务表现来看,宝济药业仍处于典型的“高研发投入、低营收”阶段,但其融资节奏并未放缓。目前,公司已完成6轮融资、累计募资超15亿元,C轮及C+轮投后估值达到48.71亿元,背后投资方包括远雄房地产、方圆资本、东方富海投资、源创多盈、海通创新证券、嘉远资本等。在持续亏损背景下仍获重金加码,本质上是资本押注其技术壁垒与管线兑现能力。

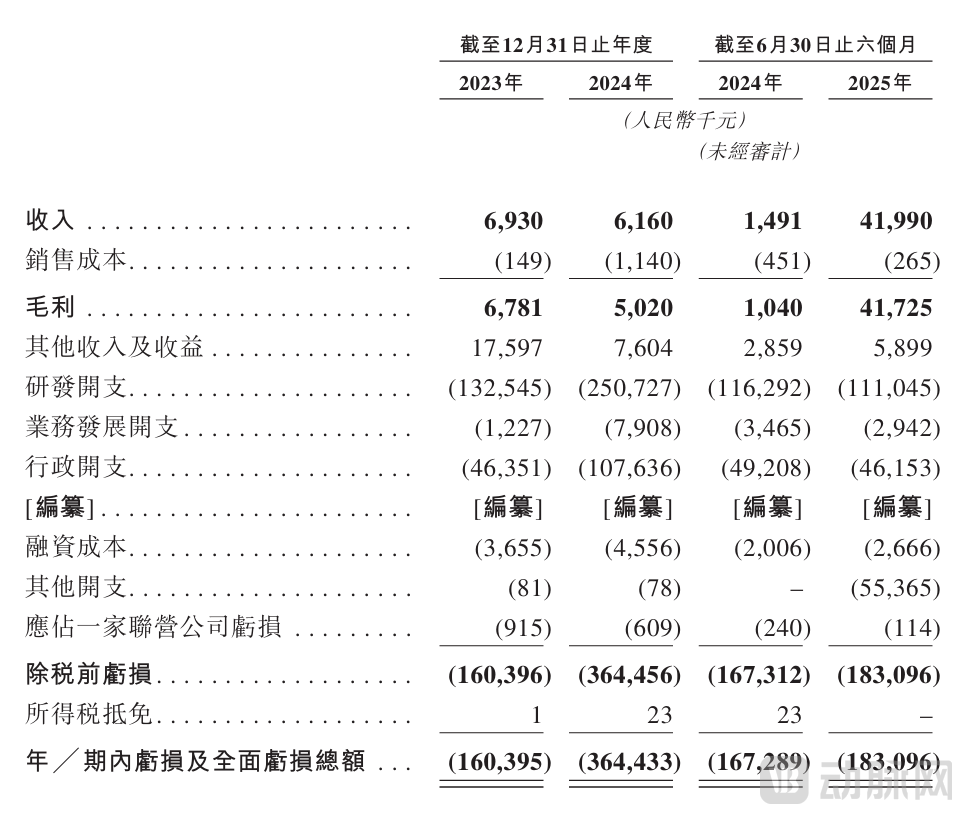

从费用结构看,宝济药业的“烧钱”主要集中在研发端。2023年—2025年上半年,研发费用分别为1.33亿元、2.51亿元和1.11亿元,其中超过三成投向KJ103的II期临床、KJ017的NDA申报及工艺优化。研发驱动的模式使得公司净亏损扩大:2023年、2024年与2025年上半年净亏分别为1.60亿元、3.64亿元及1.83亿元。但截至2025年6月,公司账上仍有4.53亿元现金,为核心管线冲刺商业化保留了足够缓冲。

宝济药业2023-2025年(上半年)合并损益及其他全面收入表

营收端正在从“技术授权为主”向“产品销售驱动”过渡。过去三年,公司收入稳定在400–700万元区间,主要来自技术授权及合作开发;但随着SJ02获批上市,收入结构有望出现实质性变化。2025年上半年,公司营业收入增至4199万元,同比增长2716%,其中超过95%为许可与商业化协议的首付款。

值得关注的是,宝济药业在商业化体系搭建上采取了“轻资产+专业外包”的策略。2025年7月,公司与安科生物(深交所:300009)签订独家销售代理协议,由后者作为大中华区(含内地、港澳台)独家CSO负责SJ02的市场推广。该模式能够利用安科在辅助生殖领域的渠道深度,也让宝济药业得以保持组织结构相对精简,将更多资源放在核心管线推进上。

但真正的考验,恰恰来自商业化落地。

首先,辅助生殖是一个高度专业、品牌惯性的市场,丽珠集团、长春高新等企业长期占据主导地位。SJ02的“长效优势”只是敲门砖,要真正实现放量,医保谈判策略、临床医生教育、渠道渗透率都将决定其速度与上限。

其次,KJ103属于机制创新药物,市场教育难度远大于传统免疫抑制剂。其“直接降解致病性IgG”的理念颇具颠覆性,但也意味着需要大量医生培训与真实世界证据支持,商业化周期可能被进一步拉长。

综合来看,宝济药业的关键变量正从研发效率转向商业化执行。在辅助生殖、大容量皮下给药与自身免疫性疾病等多个领域,公司具备先发基础与明确产品定位,但市场竞争仍然充分,支付、临床教育与渠道渗透都将影响未来几年增长曲线的形态。

从行业视角看,宝济所代表的并不是简单的合成生物学概念股,而是一个更务实的方向:用工程化手段取代传统生化制品、围绕明确临床需求推进产品开发,并通过多产品协同提升商业化确定性。这一模式能否跑通,不仅关乎企业自身的成长上限,更值得整个合成生物制药板块长期跟踪与借鉴。