当前,TCE正以 “下一代免疫治疗核心” 的姿态,掀起全球创新药浪潮。MNC疯狂抢滩TCE资产,中国TCE出海势头不亚于当年的ADC。根据沙利文数据,TCE全球药物市场已从2020年的4亿美元增至2024年的30亿美元,预计于2034年将达到1101亿美元。市场暴增背后,是TCE疗法在血液瘤、实体瘤和自免疾病三大领域的突破性进展。

目前,中国药企在TCE领域已进入了“技术平台深耕+全球化BD合作”并行的差异化路径。国内150余条TCE在研管线背后(数据来源Insight数据库,仅统计活跃管线),是中国药企从靶点模仿到技术定义、从单纯License-out到NewCo的全面升级。在TCE持续火爆的12月,岸迈生物港股冲刺再交招股书,向国际市场全景透露TCE资产最新进展。这既是一次“估值对标”,也是一场“自我价值剖析”:赛道已热,投资人不再问“是否”,更关心“谁能”——在平台、管线、BD等领域铸就差异化壁垒,持续把TCE价值挖到极致。

岸迈生物递表本身不提供估值答案,却提供了一个观察窗口:在传统单抗专利到期、现有药物存在诸多痛点、全球大药企密集扫货等背景下,中国Biotech能否把平台及管线推向全球,引领TCE走向更广阔的自免蓝海?岸迈生物的二度冲线,成为检验这一逻辑的即时样本。

TCE自免风口:

需求缺口与EMB-06的价值锚定

自免领域出“药王”,是各大企业抢滩该赛道的重要原因。沙利文数据显示,仅在中国,2024年至2034年间,自免药物市场的复合年增长率就高达22.7%,2034年该市场将增至352亿美元。除市场庞大外,英夫利昔单抗、阿达木单抗等专利陆续到期,而新靶点、新机制药物却暂未大规模上市,是另一个推动赛道爆火的原因。专利悬崖到来将带来自免市场“空窗期”,进而引来新的MNC与Biotech同台竞技,大家试图把“空窗期”变成“二次布局期”,从而重塑自免市场格局。

目前,针对自免疾病,全球有超过300种药物和疫苗处于临床开发阶段。在各管线百花齐放的自免领域,TCE能够成为“新晋顶流”,有如下原因。

在精准性、安全性、疗效方面,目前广泛使用的皮质类固醇、生物制剂等免疫抑制,虽能缓解症状,但无法长期控制疾病,具有复发率高、副作用多、耐药性等痛点。TCE可特异性识别并消除致病免疫或炎症细胞群体,使自免疾病的治疗更精确和彻底,并降低全身毒性。

重要的是,传统生物制剂通常需要针对不同适应症使用不同药物,而TCE旨在通过激活自体T细胞来清除致病性B细胞(例如靶向BCMA的TCE),这对具有相同发炎通路的自免疾病均有效。因此,单一TCE药物具备有效靶向多种自免疾病的潜力。同时,区别于目前大部分自免药物仅能通过抑制免疫反应缓解症状的机理,TCE通过彻底清除致病性B细胞,重塑了人体的B细胞免疫系统,有望既治标又治本。

当行业还在思索如何布局自免创新药市场时,岸迈生物已基于自研TCE管线EMB-06,率先从肿瘤拓展至自免领域,延长了管线生命周期并提升估值。目前,EMB-06已展现出独特的竞争优势。

一方面,从管线首次发布应用于自免适应症的日期来看,岸迈生物是全球第一家公开将BCMA/CD3 TCE(EMB-06)用于治疗自免疾病的药企。显然,EMB-06在自免领域的起跑即领跑,以岸迈生物为代表的中国药企,已具备向全球自免患者输出First-in-class药物的能力。

全球用于治疗自免疾病的临床阶段BCMA/CD3双抗

图源招股书

另一方面,在安全性及疗效方面,EMB-06经过合理设计,降低了CD3结合亲和力,以最大限度减少T细胞过度活化,同时采用创新的2+2 Fab交叉串联结构,通过双表位结合靶细胞增强肿瘤靶向特异性。这些设计优势转化为了独特的安全性及有效性,可显著降低细胞因子释放综合征的发生率及严重程度,实现降低毒性和持续清除致病靶细胞之间的独特平衡,有助于其拓展至自免适应症。此外,EMB-06还具备工业可扩展性。EMB-06基于FIT-Ig平台,可在哺乳动物细胞中高效表达,并使用标准方案纯化获得高纯度目标抗体,从而最大限度减少对大量工艺优化的需求。

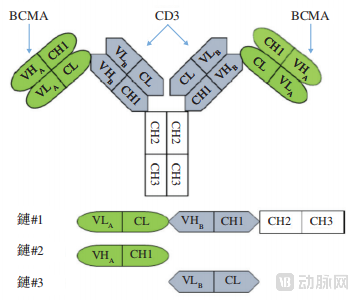

EMB-06分子结构

图源招股书

尤其在安全性方面,大多数自免疾病为慢病,相较于肿瘤来讲,短期内不会致死。因此,自免药物在保证疗效的同时,长期使用的安全性尤为重要。在已完成复发或难治性多发性骨髓瘤剂量递增阶段的I期临床试验中,EMB-06在120毫克剂量组中的总体应答率为100.0%,且未出现细胞因子释放综合征。在较高剂量水平(120毫克至300毫克)下,EMB-06总体应答率为91.7%,根据已公布的临床数据,高于特立妥单抗(63.0%)及埃纳妥单抗(61.0%)。这些数据直观展示出,EMB-06具有强大抗肿瘤活性的同时,可保持良好安全性,且具备改善自免疾病治疗窗口的潜力。

EMB-06在自免领域的安全性潜力和治疗窗口潜力,获得了海外药企的认可。2024年9月,岸迈生物和Vignette(被Candid收购)就EMB-06达成协议,Vignette领投方表示了对该管线的认可:“EMB-06是一项前景可期的临床产品,我们期待建立起一家领先的公司,专注于开发治疗自免疾病的TCE。”

平台纵深:

专利护城河与全链条团队

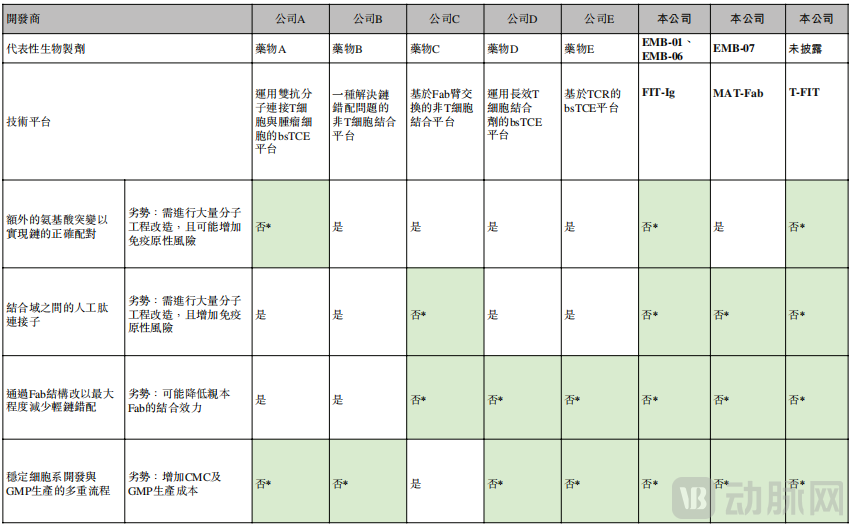

EMB-06的优异数据,源于岸迈生物自研的FIT-Ig平台。在分析平台的差异化价值前,我们需要先厘清目前行业内的TCE平台存在哪些痛点。

首先,TCE平台的建立存在高技术壁垒,这是一个系统性工程,需要一支经验丰富的团队,将“分子筛选与设计-安全性预测-专利突围-工艺放大-临床路径”做成闭环,任何一环掉链子,都无法继续推进管线。重要的是,拥有平台只代表企业跨进了TCE赛道的门槛,在赛道内跑得快不快、好不好,则取决于各自平台的差异化。目前,行业内TCE平台普遍存在分子工程改造较多、亲本Fab结合效力较低、CMC及GMP生产成本较高等痛点,严重影响TCE后续“赛跑”的质量和速度。

行业内各TCE平台的关键特性和技术总结

图源招股书

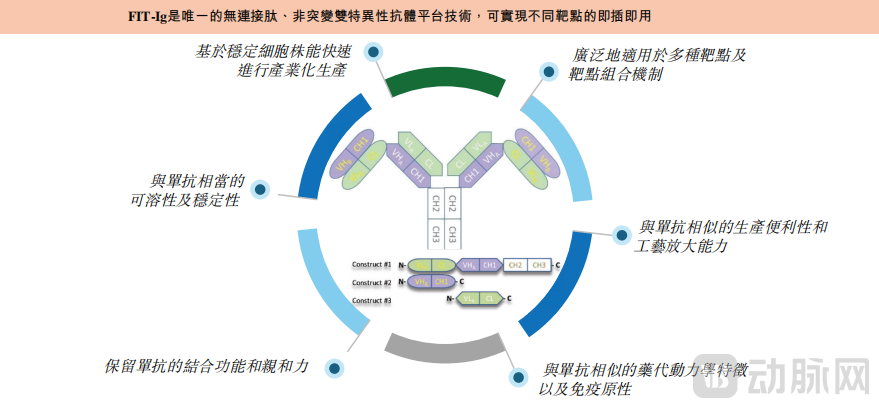

针对行业痛点,FIT-Ig平台采用独特的2+2双特异性构型,能够通过分子生物学将两个单抗序列糅合在一起形成一种结构独特的双抗,是全球唯一的既不需要任何氨基酸突变,也不包含连接肽链及任何非抗体序列的双抗技术,具备很高的成药性和产业化效率。具体而言,FIT-Ig平台克服了传统双抗技术的局限,通过保留天然IgG结构,可确保良好的药代动力学、组织渗透性和低免疫原性(EMB-01 I期临床数据显示ADA发生率较低,为3.7%)。其独特的设计消除了两种靶点结合的空间位阻,适用于膜结合受体和可溶性抗原等靶点,且不会产生功能干扰。

FIT-Ig平台

FIT-Ig平台

图源招股书

重要的是,该平台支持“即插即用”方法,能够在平均4至6周内从现有单抗快速开发出双抗;此外,该工作流程整合了高通量抗体筛选、基于mRNA的快速免疫和自动化克隆筛选,可在12个月内完成从靶点确定到临床前候选分子的整个过程。FIT-Ig平台代表了下一代双抗疗法的可扩展、多功能解决方案,缩小了创新设计与商业可行性之间的间隔。

基于FIT-Ig平台,岸迈生物设计了非对称MAT-Fab平台,这种设计对于需要控制结合效价的靶点至关重要,与FIT-Ig平台形成了有效补充。此外,岸迈生物还建有T-FIT平台,可将TCR靶向的精准性与基于Fab的衔接器的多功能性相结合,克服现有TCR疗法生产难度高、半衰期短等挑战,降低生产成本,适用于开发针对细胞内肿瘤特异性靶点的TCE,具有高特异性和低脱靶毒性优势。

岸迈生物的CD3结合域库也是开发TCE的核心优势之一。针对CD3结合域与T细胞的亲和力平衡问题这一TCE开发难点,为了精准微调,岸迈生物开发了专有CD3结合域库,其结合亲和力范围从纳摩级到微摩级不等。利用该工具,可快速开发出多种具有不同CD3结合活性组合的TCE版本,从而找到最优版本来平衡有效性和安全性。

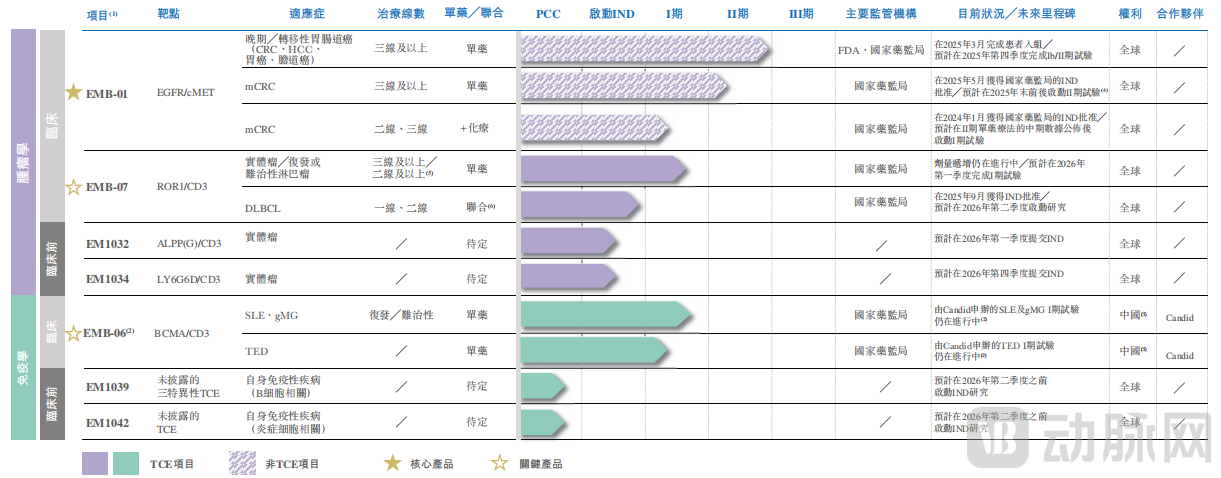

依托这些平台,岸迈生物已有7条自主开发的在研管线,适应症涵盖血液瘤、实体瘤、自免疾病。其中,核心管线EMB-01是全球率先进入治疗结直肠癌Ⅱ期临床试验的EGFR/cMET双抗,有望克服单靶点疗法的耐药问题。招股书显示,2025年5月,岸迈生物提交的EMB-01单药治疗三线转移性结直肠癌的IND申请,已获CDE批准,预计将于2025年年末前启动该单药Ⅱ期临床试验。

岸迈生物管线

岸迈生物管线

图源招股书

不难看出,技术平台之于TCE,如同芯片在电脑中的地位,是其创新的重要源泉,更是决定成败的核心要素。作为稀缺的平台型企业,岸迈生物对其平台的“保护”也足够到位。

招股书显示,岸迈生物在全球范围内拥有52项已授权专利、80项待审专利申请,中、美、欧、日、韩、澳等全球主要药品市场均有其专利护城河。并且,其专利簇基本在2035年后才逐步到期,为后续PCC持续输出预留足够时间窗口,可最大限度发挥平台和管线的价值。

高技术护城河背后,是一支涵盖靶点选择与验证、药物发现、高通量筛选、抗体工程、临床前研究、CMC和IND支持等全流程的高技术队伍。

以FIT-Ig平台主要发明人,即岸迈生物创始人兼首席执行官吴辰冰博士为例。吴博士拥有超20年生物制药经验,涵盖生物制剂研发与创新、抗体工程以及从概念到监管申报的项目领导。在创立岸迈生物前,他曾担任三生制药的首席科学官兼研发总裁,及上海睿智生物制剂高级副总裁。在职业生涯早期,吴博士曾担任雅培制药的Volwiler副研究员,期间发明的“双可变域免疫球蛋白”(DVD-Ig)大分子制药技术,于2009年获评《制药科技》年度创新荣誉奖,并被列为全球制药领域五项重大科技成就之一。

此外,岸迈生物首席商务官Stephen Lensky博士、首席医学官朱永红博士、首席财务官Xinyi Gu博士等核心成员,均在大型制药公司积累了数十年研发和领导经验,在双抗和TCE药物的临床前研究和临床试验方面拥有丰富经验。

以技术团队为支撑,岸迈生物不断优化平台,进而源源不断产出更优的药物分子。这种可持续发展能力赢得了产业伙伴的认可。2023年10月,岸迈生物与Almirall达成合作,Almirall利用FIT-Ig平台技术,独家开发和商业化针对最多3个未公开靶点的双抗。据悉,Almirall是西班牙首家跨国制药公司,也是首家拥有FDA认证制造设施的西班牙药物研发企业。行业内顶级企业的认可,充分体现了专业市场对岸迈生物作为双抗领军企业的高度认可与信任。

战略升维:

快靶点、深BD与可持续循环

如果只基于几个有限维度,并不足以预测某家企业的未来趋势。要想全面且深入地了解该企业,还需剖析其整体发展战略。招股书显示,岸迈生物将从候选管线、研发平台、全球生态合作、企业运营、人才培养等多方面入手,充分释放其竞争优势。该公司还坚持轻资产模式制定商业化战略,其与Almirall、Candid和Juri达成的合作,验证了这种合理且适应性强的战略。上述协调一致的计划构建了一体化生态系统,可加快公司研究成果向市场价值的转化,巩固其在全球新药领域的领先地位。

除了这些“官方”战略,我们还可从行业新趋势及其反应速度,侧面看出岸迈生物已具备“敢为人先”的领军企业特性。

例如,岸迈生物对新兴靶点的预判性和全球领先性。目前,全球范围内仅有强生、岸迈生物、Fate等数家企业布局了KLK2靶点相关管线,进展最快的强生,其管线也仅在临床I期。此外,强生针对KLK2靶点同时布局了TCE、核药、CAR-T疗法,足见其看好KLK2。2025年6月,强生披露了Pasritamig的首个人体临床I期试验结果,这也是全球首个披露临床结果的CD3/KLK2 TCE。

但在此之前,即2025年5月,岸迈生物就宣布与Juri达成合作,授予后者独家许可,使Juri能够研究、开发、生产和商业化靶向KLK2的许可化合物及许可产品,用于所有用途,包括全球范围内转移性前列腺癌的治疗,成为全球首个在KLK2靶点领域实现对外授权的企业。岸迈生物对于新兴靶点的预测性、快速响应性,以及与MNC发展趋势的契合性,已显示出其具备引领TCE“潮流”的实力。

岸迈生物在交易模式方面也敢为人先,其是国内第一批NewCo出海的药企。2024年9月,岸迈生物以NewCo模式,就EMB-06与Vignette达成合作,在业内引起关注。与传统BD相比,NewCo提供了更高首付款比例,更能通过资源整合、风险分散、收益共享,来最大化释放创新资产价值。岸迈生物率先灵活运用NewCo模式出海,实现了非核心资产的价值最大化,也彰显了其作为本土药企在国际化进程中的策略进化,为后续中国创新管线的NewCo出海提供了范例。

此外,与大多数偶然性BD不同,岸迈生物基于核心技术平台,将BD做成了一个连续性“买卖”。例如,Candid在2024年9月与岸迈生物达成第一次合作后,在2024年12月再次与岸迈生物达成一项新的合作,以开发针对自免疾病的新型TCE候选药物。除了接连达成BD,成立以来,岸迈生物还连续完成多轮融资,获得了国投创新、德诚资本、夏尔巴、招银国际、HSG Venture、Mirae、Hony Capital等顶级机构的青睐,充分体现了资本市场对岸迈生物的认可与信任。

岸迈生物能在技术平台、临床管线、产业合作、资本市场等多个维度同时结果,体现的是监管机构、国际资本、产业链药企对中国创新资产的认可。从更宏观的层面来看,当自免疾病成为仅次于心血管疾病和癌症的第三大慢病,自免药物就不再只是分子,而是成为关乎保障人民健康、推动医疗进步的重要组成部分。岸迈生物的全球化布局,因此也不仅是商业半径的延伸,而是一场关于“中国方案”能否为全球患者提供可负担、可扩展、可持续健康路径的测试。当前,这场关乎TCE的创新实践仍在持续深化,岸迈生物正以行动续写着守护健康的崭新篇章。