每年5月底至6月初举办的美国临床肿瘤学会(ASCO)年会,是全球肿瘤创新药物成果发布与产业趋势研判的核心风向标。在2026年ASCO大会上,ADC(抗体偶联药物)成为全球肿瘤创新最核心的赛道之一,集中展现了全球药物的前沿研发成果。

聚焦中国ADC产业,本届ASCO大会标志着行业实现三大维度的集体进阶,彻底摆脱早期单点突破的发展模式:一是治疗场景升级,从传统后线挽救治疗,进阶至一线标准治疗的正面对标;二是分子结构迭代,从成熟单抗ADC,突破至全球首创双特异性ADC新形态;三是靶点布局扩容,TROP2、HER3、Nectin-4、GPC3等靶点同步推进,全面覆盖肺癌、乳腺癌、尿路上皮癌、肝癌、宫颈癌等实体瘤。

这三条线索互为支撑,共同勾勒出中国ADC在2026年这个时间点上的产业坐标。

科伦博泰ADC+IO组合III期头对头超越K药单药

本届ASCO 2026最重磅的ADC读数,无疑有科伦博泰芦康沙妥珠单抗(sac-TMT)OptiTROP-Lung05研究的一席之地。这是一项随机、对照的III期临床研究,研究方案为sac-TMT联合帕博利珠单抗(K药),对照方案为帕博利珠单抗单药,入组人群聚焦一线PD-L1阳性非小细胞肺癌(NSCLC)患者,核心临床数据表现亮眼:

· 中位无进展生存期(PFS):联合组在中位随访10.5个月时未达到(95%CI 13.6-NE),帕博利珠单药组为5.7个月。“未达到”意味着到截至分析时,超过一半的联合组患者仍未出现疾病进展或死亡,疗效曲线还在向上延伸;

· 疾病进展或死亡风险降低65%:HR 0.35(95%CI 0.26-0.47,P<.0001)。HR即风险比,HR=1代表两组无差异,HR小于1代表试验组更优;HR0.35意味着“在任意时间点,联合组发生进展或死亡的瞬时风险只有单药组的35%”;

· 12个月无进展生存率:联合组62.4% vs单药组29.0%;客观缓解率(ORR):联合组70.2% vs 单药组42%。ORR是肿瘤体积明显缩小(部分缓解或完全缓解)的患者比例,是衡量“药效有多猛”的最直观指标。

作为PD-L1阳性NSCLC一线治疗的经典标准方案,K药单药长期占据临床主流地位。本次III期研究是全球范围内首次证实,ADC联合免疫疗法可正面击败K药单药,实现了“ADC+IO”新一代治疗范式的权威验证。

sac-TMT的一线突破并非偶然,其早已完成扎实的商业化与临床布局。2024年,sac-TMT凭借OptiTROP-Breast01研究获NMPA批准上市,用于晚期三阴乳腺癌二线及以上治疗,且关键III期研究中ORR突破40%,显著优于化疗。从后线成熟商业化应用,到一线标准治疗的成功突围,sac-TMT成为国产ADC从后线补位走向一线引领的标杆样本。

该研究具备三重核心产业价值:其一,从最高循证医学级别验证了“ADC+IO”在肺癌一线治疗的可行性与优效性,拓宽了联合治疗的临床应用边界;其二,证实TROP2靶点不仅适用于后线挽救治疗,可满足一线治疗的严苛疗效要求;其三,标志着国产ADC正式从跟随创新,迈入参与全球肿瘤治疗标准定义的全新阶段。

在产业价值层面,sac-TMT的全球潜力早已获得国际巨头认可。2022年,科伦博泰将其海外权益以14.1亿美元总额授权给默沙东,本次ASCO重磅III期阳性数据,充分兑现了跨国药企的引进价值与前瞻判断。

百利天恒双抗ADC打造全球首创技术标杆

如果说sac-TMT代表国产单靶点ADC的成熟落地能力,那么百利天恒的BL-B01D1(iza-bren),则代表着全球ADC分子设计的下一代创新方向——双特异性抗体偶联药物。

区别于传统单抗ADC,双抗ADC以双特异性抗体为载体,可同时靶向两个肿瘤关键靶点。BL-B01D1精准靶向EGFR、HER3两大实体瘤高频靶点,具备多重技术与临床优势:可覆盖不同受体表达模式的肿瘤细胞,拓宽适应症人群;双受体结合机制可提升肿瘤细胞内吞效率,强化毒素杀伤效果;依托EGFR、HER3在多癌种的广泛表达特性,具备极强的跨癌种拓展潜力。

作为全球首创且目前唯一进入III期临床的EGFR×HER3双抗ADC,BL-B01D1的临床价值已得到权威验证。2026年2月,其三阴乳腺癌III期研究BL-B01D1-307的期中分析,同时达成PFS、OS双主要终点。OS作为抗肿瘤药物核心硬终点,期中分析双终点达标,充分印证了产品的硬核临床实力。

本届ASCO 2026上,BL-B01D1的核心看点在于食管鳞癌。其针对PD-(L)1及铂类一线进展后食管鳞癌的III期研究以口头报告形式发布,期中分析显示:iza-bren对比化疗,中位OS为9.8 vs 7.2个月(HR=0.64),中位PFS为4.2 vs 2.0个月(HR=0.50),ORR为35.3% vs 13.1%,OS与PFS双终点均达阳性。这是双抗ADC在消化道肿瘤领域的里程碑式突破。

亮眼的临床潜力背后同样具备顶级的产业价值。2023年,百利天恒将BL-B01D1海外权益授权给BMS,潜在交易总额高达84亿美元,刷新当年国产创新药出海交易纪录。该交易逻辑核心在于,BL-B01D1并非单一适应症管线产品,而是具备跨癌种拓展能力的平台型资产,契合跨国药企长期创新布局需求。

多靶点全域开花:国产ADC完整梯队实现差异化布局

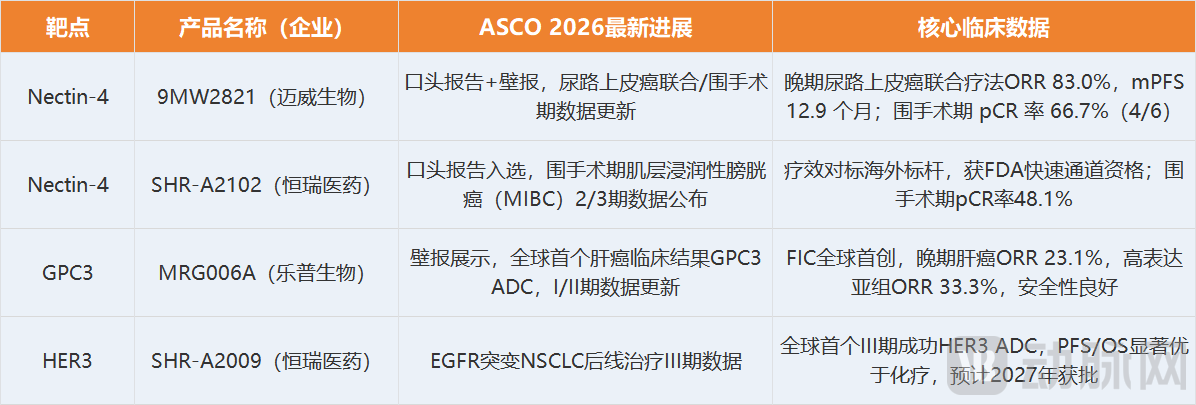

除TROP2、EGFR×HER3两大前沿赛道外,2026 ASCO大会及近期临床数据披露显示,国产ADC已在HER3、Nectin-4、GPC3等核心靶点形成完整梯队,各企业管线分工明确、差异化卡位,构建起体系化竞争优势。

数据来源:企业公告与ASCO 2026摘要及公开资料

Nectin-4是近年崛起的尿路上皮癌优质靶点,迈威生物9MW2821在该赛道实现多适应症多点突破。其尿路上皮癌I/II期临床ORR、DCR数据位居全球高位,目前已推进一线III期研究,正面挑战现有标准治疗;同时也是全球首个进入III期临床的宫颈癌Nectin-4 ADC,且三阴乳腺癌适应症获FDA快速通道资格,国际化布局稳步推进。

恒瑞医药SHR-A2102此前已公布晚期尿路上皮癌临床研究数据,疗效对标海外同类标杆产品;本届ASCO则展示了其在围手术期肌层浸润性膀胱癌(MIBC)的2/3期数据。两大国产产品同靶点并行研发,大幅提升了中国Nectin-4 ADC赛道的整体竞争力与行业天花板。

肝细胞癌(HCC)是国内发病率较高且长期缺乏理想靶向疗法的癌种,GPC3 因在多数肝细胞癌中高表达、在正常肝组织中低表达,成为稀缺的肝癌专属优质靶点。乐普生物 MRG006A 作为国内首款、全球首创(FIC)的 GPC3 ADC 药物,依托 Hi-TOPi 平台研发,DAR 值达 8,具备高毒素负载特性,也对连接子稳定性与体内毒素释放控制提出更高技术要求。整体而言,这款肝癌领域首创 ADC 虽研发风险更高,但差异化优势显著,落地后将拥有友好的竞争格局,长期发展潜力突出。

恒瑞医药SHR-A2009则作为全球首个在III期临床中取得成功的HER3 ADC,在EGFR突变NSCLC后线治疗中PFS与OS均显著优于化疗,有望填补HER3靶点全球成药空白,预计2027年可能获批。

综上,国内ADC已经搭建起相对完整的靶点谱系。在临床深度上,行业研发实现了从I期早期数据探索到III期一线临床研究、从后线挽救治疗到一线正面对决的层层突破。同时,国内各大企业管线形成了清晰的差异化分工,迈威9MW2821在尿路上皮癌领域头对头对标标准疗法,恒瑞多管线瞄准消化道肿瘤、肺癌后线、尿路上皮癌等多个领域,乐普MRG006A精准瞄准肝癌治疗空白。各条管线定位清晰、各司其职,形成了良性的产业布局格局。

未来12-24个月为关键兑现期

中国ADC的临床跃升,与其在跨国授权市场的热度互为表里。可量化的两个事实:其一,近三年来,中国ADC在license-out项目中的占比均超过15%;其二,2021年至2024年11月底,国产ADC领域BD交易总额已超过400亿美元。

把临床突破与出海热度连起来,可以看到一条相对清晰的产业正循环:靶点/技术原创 → ASCO等顶级学术会议的硬终点数据 → 跨国药企高价引进 → 全球开发加速 → 更多数据兑现。sac-TMT、BL-B01D1 等管线的成果,正是这一循环的典型印证。中国 ADC 已从单一管线竞争,升级为多企业、多靶点、多癌种的集体跃升。

未来12—24个月内,几个值得持续追踪的产业看点包括:sac-TMT在一线NSCLC方向的监管推进与海外开发节奏;恒瑞、迈威多个III期研究的陆续读出;乐普GPC3 ADC等早期数据的进一步成熟;以及“ADC+IO”组合在更多癌种中的拓展。这条赛道的产业纵深,值得长期持续关注。