12月24日,国产磁共振核心零部件龙头宁波健信超导科技股份有限公司(简称“健信超导”)在科创板成功敲钟,发行价18.58元,上市当天暴涨212.81%,收盘价58.12元。截至12月26日,股价为50.85元。

健信超导主要从事医用磁共振成像设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,这类部件占MRI设备核心部件成本比例约为50%。

医疗设备上游核心零部件厂商能够走到二级市场实属不易,更别提做到百亿市值。健信超导手中撑起投资人预期的技术壁垒与市场宽度,国内市场很难找到第二个案例。

目前,健信超导现掌握零挥发超导技术(1.5T、3.0T)及无液氦超导技术(1.5T)。零挥发超导技术逐步追平国际巨头领先约20年的技术差距,让国产设备能够挤入欧美、日本厂商长期制霸的高场强超导磁体市场。无液氦超导则是同一新起点下的创新能力博弈,在这一方面取得突破,意味着健信超导已经具备了一流核心零部件制造商的能力。

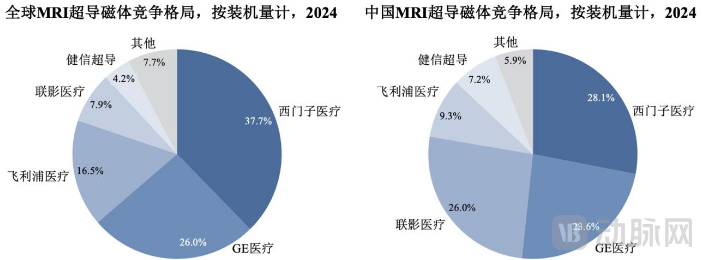

市场方面,2024年健信超导的超导磁体市占率位列全球第五,仅次于西门子医疗、GE医疗、飞利浦医疗、联影医疗。海外的日本富士胶片集团、美国GE医疗、意大利百胜医疗;国内的万东医疗、深圳安科、朗润医疗等均是健信超导的客户。

2024年全球(左)-中国(右)MR超导磁体竞争格局(按装机量计)

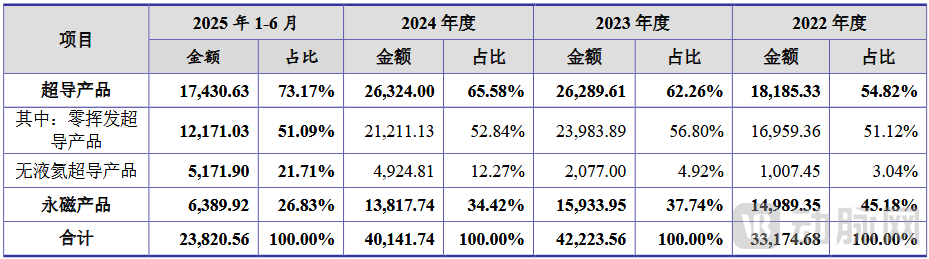

2022年、2023年、2024年、2025年1—6月健信超导分别取得营业收入,25,209.81万元、42,549.75万元、45,064.48万元、35,893.45万元,对应扣非净利润3,039.80万元、5,026.76 万、4,473.80万元、3,085.23万元。2024年医学设备寒冬,健信超导营收、净利有所滑落,但在2025年上半年跟随市场走势回升。

健信超导主营业务收入构成

健信超导主营业务收入构成

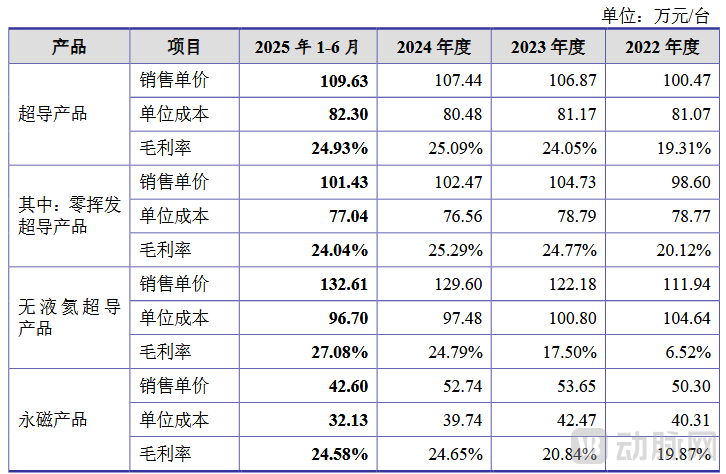

不过,健信超导也有其短板所在。反映在公开资料中,一方面是毛利率明显低于同行业,另一方面则是产品类型相对单一,因而在抗风险能力方面存在一定短板。

报告期内,健信超导的毛利率在20%附近浮动,远低于同行业45%的毛利率。追其究竟,一套完整的MR包括磁体、梯度系统、射频系统、谱仪系统等核心零部件,健信超导主营的磁体的原材料采购成本较高,核心原材料主要有:机械件、超导线、永磁材料、液氦、制冷机等,因而磁体及配套梯度线圈成本占核心部件成本的比例接近50%,整体成本占比65%—70%;永磁产品直接材料占比更是高于85%。为维持价格优势自然会挤压毛利,在短期内难以改变。

报告期内健信超导主营业务毛利率

此外,健信超导的产线紧紧围绕磁体布局,较同行业而言略显单薄。从健信超导披露的融资主要用途看,上市融得资金将主要用于扩大生产与研发新型超导磁体,暂时没有向其他MR核心零部件拓展的规划。

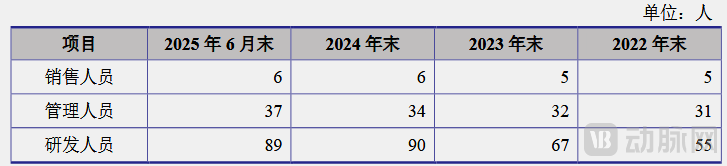

由于磁共振属于高端医学装备,全球能够实现量产的企业极为有限。对于健信超导而言,能够为公司带来规模收入的客户无非几家在各自区域内设备销售规模靠前的企业,因而该公司业务以产品直销与维护为主,销售团队仅有6人。

报告期内健信超导人员构成

但健信超导的销售集中度还是稍稍偏高,报告期各期前五名客户合计销售金额占当期营业收入的比例分别为73.75%、76.68%、79.62%和 83.43%,其中第一大客户富士胶片集团便占了 34.20%、44.20%、42.71%和 38.79%,超过了1/3。

销往富士的磁体并未留在国内。数据招采通数据显示:2024年国内医用磁共振市场中,联影医疗、GE医疗、西门子医疗、飞利浦医疗四家企业共计拿下了96.49%的市占率。换句话说,健信超导的实际装机设备大量集中于海外市场(主要为日本、南美、中东、印度等国家或地区),在风波诡谲的地缘政治下,多添了一份政策风险。

此外,贝斯达作为健信超导2022年的第六大客户,因经营恶化于2023年9月至年末暂停对健信超导回款,导致健信超导对贝斯达超1000万元的应收账款100%单项计提减值准备。这意味着,作为上游供应商,健信超导受下游整机厂商经营情况影响较大,但无力通过管理为下游施加太多影响力,改变磁共振的市场格局。

好在2025年县域集采袭来,万东医疗作为中端设备厂商中最大的赢家之一,其磁共振市场占有率飙升,带动了健信超导的磁体销量。2024年,万东医疗总计采购了健信超导6,346.56万元的超导产品,销售收入占比达14.92%,跃升为当年第二大客户。

更为重要的是,去年下半年健信超导成功牵手GE医疗,合作推出了一款新的磁共振(型号未知),实现了独立磁体供应商切入头部整机企业供应链的突破。2025年1—6月,GE医疗已跃升为健信超导第二大客户,实现了超4000万的营收。

除GE医疗外,健信超导正与联影医疗合作进行样机测试,并与其他头部整机厂商进行合作沟通。2024年GE+联影的市占率超过60%,即便是能在其中某一型号实现原有磁体的规模替代,健信超导都能在营收上实现质的提升。

根据 2021 年 OECD 统计,美国、日本等发达国家每百万人MR设备配置数超过30台,中国每百万人MR设备配置数为13.2台,巴西每百万人MR设备配置数为14.5台,其他发展中国家每百万人MR设备配置数普遍小于2台。

相较于大部分发展中国家,我国的每百万人MR设备配置数已脱离这一群体水平,逼近发达国家。进一步考虑GDP的比重,国内的MR配置数量基本上已能满足人口需求。

因此,《关于大型医用设备配置许可管理目录(2023年)的通知》叠加医疗反腐,国内磁共振销量于2023年遭遇十年来销售总量首降,即便后续年份有所回升,但整体增速已不复以往。若是健信超导的技术突破能再早个五年,赶上MR的完整增长潮,现在的局面大概率更为可观。

市场当然没有如果,但对于健信超导而言,中国难以重现的MR增长趋势,或许能在其他发展中国家完成复刻。出海,是健信超导的关键机会所在。

公开资料显示:健信超导曾分别于 2019年及 2021 年设立印度健信和意大利健信,初步形成了全球化产业布局,成为业内少数拥有超导磁体海外交付能力的企业,但在后续没有进一步的拓宽计划。如今新融资与新客户的加持,健信超导或有能力在全球布局上更进一步。

同时,磁共振的专科化趋势或许也能为健信超导带来一定规模的增量市场。2024年健信超导永磁体产品全球市占率约61%,成为全球最大的永磁体供应商。近年来宠物医院对于医疗设备的采购幅度迅速增加,永磁体磁共振在价格上相对合适,当宠物磁共振检查量处于增长早期时,不少个体医院更偏好于这类性价比更高的设备,满足患者与机构的双重需求。

总的来说,健信超导虽说没能在磁共振的黄金时代完成市场占领,但依然依靠技术优势卡好了位置,有能力进行下一步的布局。进入二级市场仅是一个开始,手握更为充沛的现金流,我们或能看到这家国内高端医学装备核心零部件研发商更进一步,在无人之地书写新的篇章。