1月6日,辉瑞(Pfizer)宣布与美国肿瘤免疫疗法公司Cartography Biosciences达成一项研发合作,双方将围绕“肿瘤选择性抗原”的发现与验证展开研究。根据披露信息,合作将聚焦某一具体癌症适应症,利用Cartography的Atlas与Summit药物发现平台,筛选并验证具有较高肿瘤特异性的候选靶点。

在交易结构上,辉瑞将向Cartography支付最高6500万美元的前期及研发里程碑款项,并保留对多个靶点项目的选择权。若所有项目顺利推进并触发后续节点,合作总金额最高可达8.65亿美元。

双平台破局:10倍公开数据量,解锁2500万潜在靶点组合

Cartography Biosciences总部位于美国旧金山,是一家专注于肿瘤免疫疗法的新锐生物技术公司。其核心战略在于绘制高分辨率的人类细胞图谱,通过单细胞测序、空间转录组学和人工智能算法,对数以千计的患者肿瘤样本和正常组织进行全面描绘。

Cartography之所以能吸引辉瑞等巨头青睐,核心在于其独创的肿瘤抗原发现技术平台——Atlas与Summit。

传统肿瘤抗原发现方法多依赖于小样本细胞分析或单一维度数据,难以全面捕捉肿瘤细胞与正常细胞的差异,导致筛选出的抗原要么特异性不足(易攻击正常细胞引发副作用),要么覆盖度低(仅对少数患者有效)。

而Cartography的Atlas平台是整合的专有单细胞RNA数据与组织资源库(细胞数量为公开数据集的10倍),含覆盖人体主要器官超1000种细胞类型的健康参考图谱,及表征万亿级单细胞数据点的肿瘤图谱,搭配靶向算法多维度筛选安全有效的靶点及组合。Summit平台聚焦多特异性靶向,借助单细胞数据识别2500万种潜在表面靶点组合,构建“合成靶点”,实现疗法高特异性与广泛患者覆盖,解决传统靶点对识别难题。借助这些平台,Cartography能够从海量单细胞数据中评估每种抗原在肿瘤与正常组织中的表达差异,筛选出真正“精准对准癌细胞”的候选靶点。

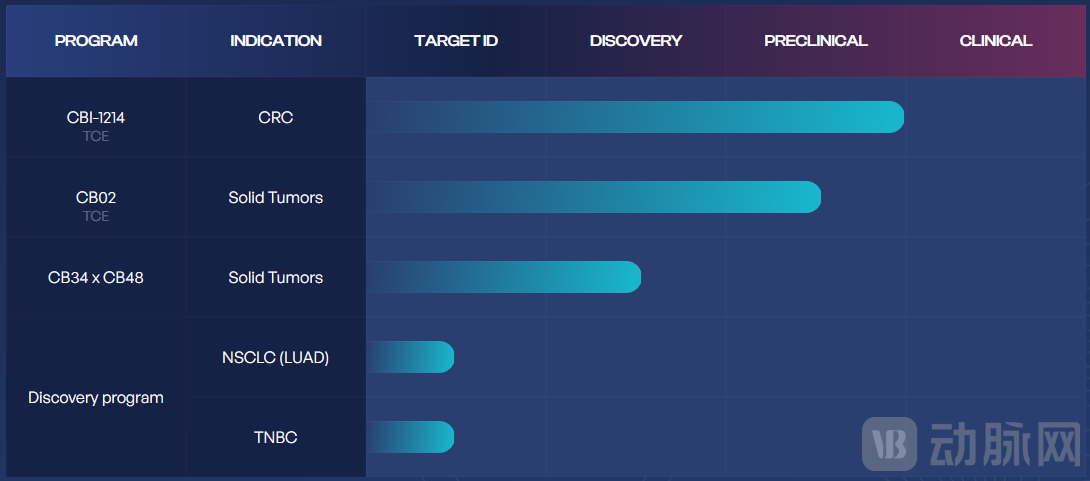

除了技术平台,Cartography的管线进展也为此次合作提供了硬支撑。其核心候选药物CBI-1214是一款双特异性T细胞接合器(TCE),靶向LY6G6D抗原,用于治疗结直肠癌患者。LY6G6D是一种新发现的高度特异性肿瘤抗原,在健康细胞中几乎不表达,仅在结直肠癌的微卫星稳定型(MSS)和微卫星不稳定低型(MSI-L)肿瘤细胞中表达。由于MSS/MSI-L型患者占绝大多数,CBI-1214具有广阔的潜在受益群体。2025年12月,美国FDA已批准CBI-1214的临床试验申请(IND)并授予快速通道资格,这意味着Cartography可在2026年第一季度启动I期临床试验。此外,公司还在开发其他以抗体为基础的肿瘤疗法,目标是攻克目前治疗手段有限的癌症类型。

Cartography在研管线一览

资本与合作层面的演进,进一步勾勒出Cartography的发展轨迹。2022年7月,公司完成5700万美元A轮融资,由Andreessen Horowitz等机构领投,为技术平台搭建与管线初始布局奠定基础。A轮融资后,公司管线拓展与外部合作同步推进:2024年与吉利德科学(Gilead Sciences)达成合作,对方支付2000万美元前期款,双方联合开发针对三阴性乳腺癌和特定非小细胞肺癌的新型抗癌疗法;2025年10月,Cartography再获6700万美元B轮融资,辉瑞旗下风险投资部门参与领投,所筹资金主要用于核心候选药物CBI-1214的临床推进,以及Atlas与Summit平台筛选出的后续创新项目拓展。

在这一背景下,再回看辉瑞此次BD合作,其逻辑也更加清晰。近年来,辉瑞在肿瘤及免疫领域持续通过合作方式切入研发前端,强调以平台能力提升靶点选择的确定性。此前,辉瑞已与Adaptive Biotechnologies达成最高8.9亿美元的合作,围绕T细胞受体发现引擎布局自身免疫疾病方向。

靶向治疗驱动千亿市场,抗原发现成破局关键

肿瘤靶向治疗已稳固成为全球肿瘤治疗的核心赛道,市场规模的持续扩容印证着其临床价值与商业潜力。QYResearch调研数据显示,2024年全球靶向癌症治疗市场规模达1229.7亿美元,预计2031年将攀升至2027.2亿美元,2025-2031年期间年复合增长率(CAGR)维持在7.5%;而IQVIA的统计则聚焦更前沿领域,当前双特异性抗体、抗原疫苗等肿瘤生物疗法的全球市场规模约30亿美元,预计2026年将突破150亿美元,乐观情形下未来有望达到400亿美元。

市场高速增长的背后,一个核心瓶颈始终制约着行业纵深发展:可用于临床转化的高肿瘤特异性抗原数量稀缺。这类抗原需满足“健康细胞中低表达、肿瘤细胞中特异性表达”的严苛条件,发现与验证难度极高。现有获批的肿瘤靶向药物,大多针对肿瘤相关抗原或基因突变靶点,仍不同程度受限于安全性窗口狭窄、患者覆盖面有限等问题。这一结构性矛盾直接阻碍了免疫疗法向更广泛实体瘤场景的渗透,而Cartography聚焦“疗效增强、毒副作用降低”的精准肿瘤靶向策略,恰好切中了市场未被满足的核心需求。

围绕这一核心痛点,肿瘤抗原研发领域已形成清晰的产业分工格局:跨国药企凭借成熟的临床开发体系与商业化网络主导后端落地,而前端高价值抗原的发现与筛选,正逐渐成为生物科技公司的核心发力方向。为补齐早期研发能力,大型药企纷纷通过商务拓展(BD)合作强化布局:罗氏借助真实世界数据优化患者分层,默沙东构建多方协作网络,本质上都是为了提升抗原发现的确定性与效率;赛诺菲在siRNA靶向mRNA等技术路径的持续投入,也侧面反映出头部药企对“精准靶向”底层能力的长期重视。

生物科技公司已成为抗原创新的主要策源地,这一趋势在中国市场表现尤为突出。根据DealForma数据,2024年大型跨国药企引进的创新药候选分子中,约31%来自中国,随着这些管线逐步推进至临床后期并获批上市,中国创新药将有机会共享全球1.6万亿美元的药品销售市场(2023年数据),其以技术平台为核心的发展路径,与Cartography、Adaptive Biotechnologies等国际企业形成呼应。

从行业整体看,随着更多企业投入肿瘤抗原研发,未来3–5年有望涌现出一批具备更高肿瘤特异性的靶点,推动靶向治疗向更精细化阶段演进。但需要看到的是,抗原发现本身仍具有较高技术门槛,技术转化效率和研发风险控制仍是行业亟待解决的问题。

对创新创业者、投资机构和企业管理者而言,辉瑞与Cartography 的交易提供了一个清晰信号:单一靶点或概念已难以支撑长期价值,围绕高特异性靶点的系统性数据平台,正在成为肿瘤靶向治疗赛道中更具确定性的竞争要素。在研发投入持续攀升、竞争加剧的背景下,理性的BD合作与资源互补,或将成为实现可持续创新的重要路径。