超21.5亿美元,一天两起。

这是礼来于当地时间2026年1月7日,在炎症性疾病与肿瘤免疫两大战场同时下注的金额。

首先,礼来与Ventyx Biosciences(NASDAQ:VTYX,下称“Ventyx”)宣布达成最终协议,即礼来以12亿美元收购Ventyx。Ventyx是一家总部位于圣地亚哥的临床阶段生物制药公司,专注于为炎症介导性疾病患者开发创新的口服疗法。

同一天,致力于定义膜蛋白空间关系以开发治疗癌症和自身免疫性疾病的新型疗法的生物技术公司InduPro, Inc.,(下称“InduPro”),也宣布与礼来达成全球战略合作与许可协议,并进行股权投资,旨在利用InduPro的邻近诱导(proximity-guided)平台发现新型肿瘤治疗方法。根据协议条款,两家公司将就多达三个靶点进行合作,交易总价值最高约达9.5亿美元。与此同时,礼来公司还将对InduPro进行股权投资。

这两项行动看似独立,实则共同指路礼来在新一年开局之际的战略方向。

NLRP3抑制剂,让股价大涨71%的疗法新星

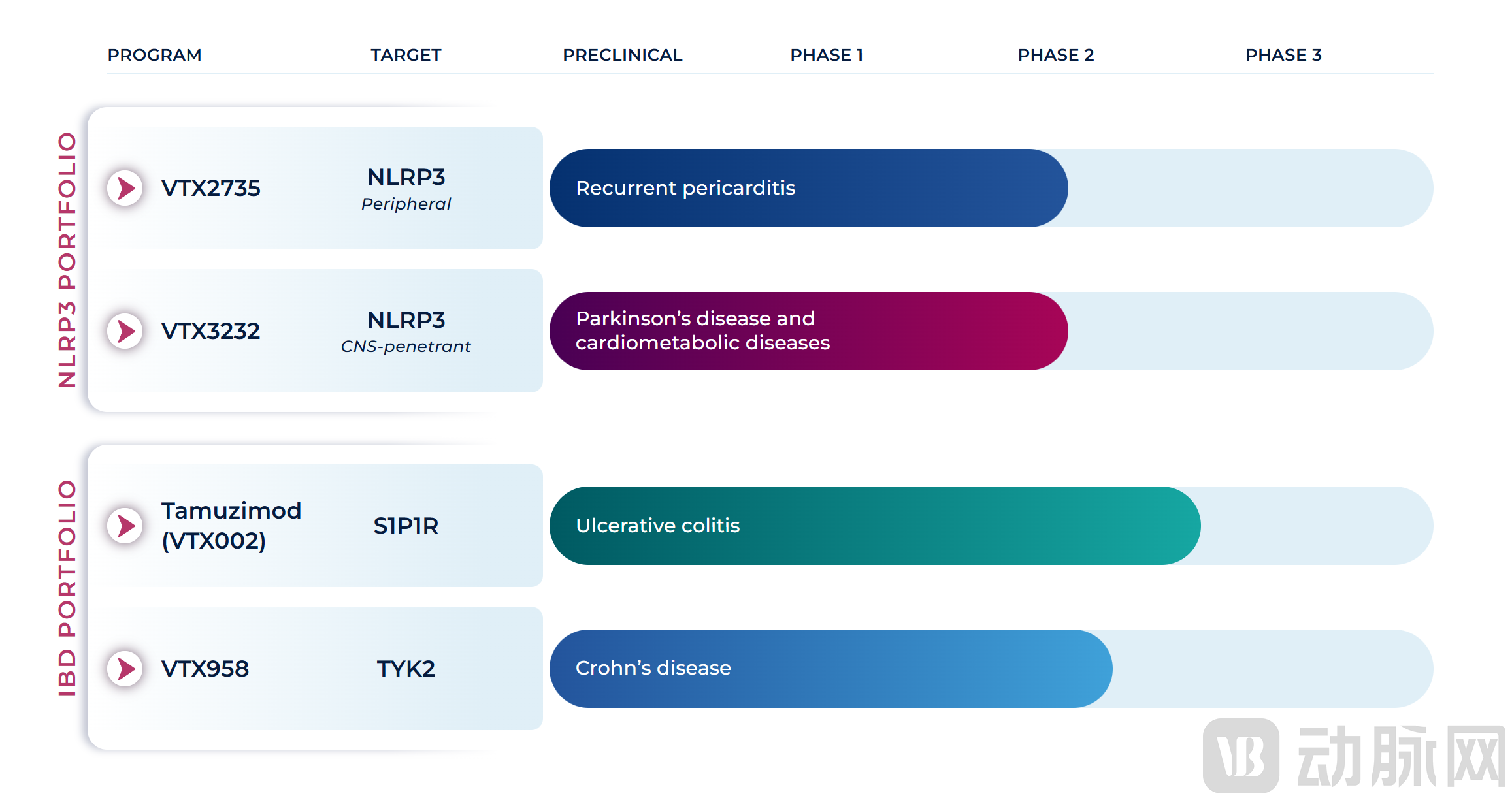

先单独来看Ventyx的管线布局。

Ventyx管线,图片源自Ventyx官网

首当其冲的是核心资产NLRP3 抑制剂组合,包括中枢神经系统渗透性 NLRP3 抑制剂VTX3232和外周限制性NLRP3抑制剂VTX2735。VTX3232的适应症正是当下大热的肥胖症、心血管疾病,以及帕金森病和阿尔茨海默病。VTX2735则针对复发性心包炎(Recurrent Pericarditis)和家族性寒冷自身炎症综合征(FCAS)。这两条管线目前都处于临床II期。

而核心中的核心当属NLRP3 抑制剂VTX3232。这是在2025年10月令Ventyx股价大涨71%的首要功臣。

据中国肿瘤临床2025年的一篇综述《NLRP3炎症小体在头颈鳞癌肿瘤微环境中的调控网络及靶向治疗策略》,NLRP3为NLR家族Pyrin域蛋白3(NOD-like receptor family pyrindomain containing 3)炎症小体作为固有免疫系统的核心调控枢纽,通过整合外源性病原相关分子模式(pathogen-associated molecular pattern,PAMPs)和内源性损伤相关分子模式(damage-associated molecular molecules,DAMPs)信号,精密调控IL-1β/IL-18等促炎因子的成熟释放,成为连接炎症与肿瘤恶性转化的关键分子开关。

据药融云数据统计,截至2025年底,全球范围内尚无针对NLRP3的上市药物。而截至2024年底,有百余家药企正在推进超百款NLRP3抑制剂项目(包括临床前),其中处于临床阶段(临床III期、临床II期与临床I期)的管线数量相对较少,合计仅20余款,且多数还处于不活跃状态(近三年无研发进展),反而是临床前管线,数量较多,且不乏中国Biotech参与者。

由此可见,已进入II期临床的Ventyx已经抢得了先机,而VTX3232已经完成的II期临床则交出了一份令人满意的答卷。

Ventyx公布的NLRP3抑制剂VTX3232的II期数据显示,在患有心血管风险的肥胖患者中高敏C反应蛋白(hsCRP)可以快速且持续地降低,这可能使口服NLRP3抑制剂在与IL-6单抗的竞争中占据优势。可以降低肥胖患者的心血管风险。这项II期临床试验测试了VTX3232的单药治疗以及联合司美格鲁肽的疗效,结果显示其能够快速持续地降低高敏C反应蛋白(hsCRP,心血管风险的关键生物标志物),并具有良好的安全性和耐受性。

更值得一提的是,Ventyx指出,VTX3232与司美格鲁肽联合治疗较司美单药可显著降低hsCRP、IL-6、纤维蛋白原、红细胞沉降率(ESR)和肝脏炎症,但未提供具体数值。Ventyx表示,VTX3232单药治疗组也显著降低了IL-6、纤维蛋白原和ESR,且具有统计学意义。

总体而言,VTX3232在单药及联合治疗中均表现出良好的安全性与耐受性。与司美格鲁肽联用可带来额外获益。只是无论单药或联用,VTX3232均未对体重产生影响。

“临近诱导”+“微映射”带来肿瘤免疫治疗困境新解

而礼来押注的另一家InduPro也颇具来头。因为就在2025年底,InduPro才和赛诺菲达成了合作。此次礼来的股权投资也有过提前预告。考虑到InduPro在2024年才成立,可谓是MNC预谋已久了。

据礼来方面的披露,其将利用InduPro的基于邻近性的平台来发现新的、针对特定疾病的蛋白质-靶点对。这一策略旨在为双特异性抗体药物偶联物(ADCs)和TCE开发新的治疗方法,从而提高安全性、效力和肿瘤选择性。

事实上,要揣摩礼来的此次举措,不妨回溯InduPro与赛诺菲的合作。

2025年12月,赛诺菲宣布与InduPro达成战略投资与研发合作,联合推进双特异性PD-1激动剂项目,目标直指自身免疫疾病。

其中,“PD-1激动剂”无疑是吸引市场目光的重要因素,毕竟,当PD-1抑制剂在肿瘤领域不断刷新治疗边界时,PD-1激动剂,却迟迟没有迎来真正的确定性突破。毕竟更早之前,AnaptysBio的PD-1激动剂rosnilimab在溃疡性结肠炎(IBD)II期研究中折戟,未能达到主要终点,意味着PD-1激动剂依然面临着高度依赖疾病场景与免疫微环境的现实考验。而赛诺菲也参与了AnaptysBio的PD-1激动剂的合作研发。

因此,市场的疑问也来得一针见血,即PD-1激动剂的困境,是来自靶点选择还是研发范式本身?

而InduPro或许能带来新解。与传统单抗路径不同,InduPro主打的并非单一靶点本身,而是围绕膜蛋白的空间邻近关系与免疫信号触发条件,试图用“邻近诱导”重构免疫调控逻辑。

InduPro的核心技术“微映射技术”(MicroMapping)颠覆了传统靶点发现模式:通过抗体标记细胞表面已知蛋白(如癌症抗原),在蓝光刺激下,抗体上的反应分子会向邻近蛋白留下化学“指纹”,科学家再借助质谱分析即可精准识别这些邻近蛋白。这种技术能够高效找到与疾病相关蛋白“结伴出现”的新型靶点,为双/三特异性抗体的设计提供科学依据。

据悉,该技术已助力InduPro获得5组新型靶点组合,均已进入临床前开发阶段。其中,IDP-001是一款针对EGFR与CDCP1(InduPro发现其常与EGFR共定位且过表达)的双抗ADC。

两种交易模式扬长补短,抢占下一代疗法制高点

礼来在代谢性疾病(特别是糖尿病和肥胖症)领域已建立起无可争议的领导地位,其GLP-1受体激动剂替尔泊肽已成为现象级产品。然而,在炎症性疾病领域,礼来的管线相对薄弱,缺乏与艾伯维(如阿达木单抗)、强生等在该领域占据主导地位的MNC竞争的重磅产品。

而收购Ventyx除了均衡现有的产品组合外,Ventyx核心产品与礼来在代谢领域的核心产品的联用有望带来“1+1>2”的效应。

毕竟,联用策略将以Ventyx的VTX3232为代表的NLRP3抑制剂从“抗炎药”的角色,转变为 “炎症基石的调节者”和“现有疗法的增效器” ,成为避开同质化竞争、构建竞争壁垒的重要战略考量。或许对于礼来而言,能否结合Ventyx的核心产品设计和验证革命性联用方案,才是关键。

另一方面,尽管礼来在肿瘤领域已有多个上市产品,但在当前最热门的肿瘤免疫治疗领域,礼来相比其他MNC的竞争优势算不上显著。与InduPro的合作代表了礼来在肿瘤免疫治疗领域的“弯道超车”尝试。与其在已经拥挤的PD-1/PD-L1赛道追赶,礼来选择投资一种全新的技术平台,这种平台有潜力产生突破性的下一代免疫疗法。通过早期介入,礼来不仅获得了三个具体项目的开发权利,更重要的是,获得了对这一前沿技术平台的深度访问权和学习机会。

与之对应的,就是礼来一天两项交易采用了不同的合作模式。

与InduPro的合作则代表了更高风险、更高回报的探索性投资。邻近诱导平台是一种全新的技术范式,其临床可行性尚未得到充分验证。然而,一旦成功,回报可能非常大。通过合作而非收购的方式,礼来可以与InduPro共担早期开发风险,同时保留了在未来根据项目进展决定是否进一步加大投入的灵活性。

收购Ventyx代表了相对低风险、中高回报的投资。如果VTX3232的III期关键临床依然成功,礼来将获得一个完整的、具有多适应症潜力的产品,可以直接整合到其全球商业化体系中。