1月20日,英国制药公司葛兰素史克(GlaxoSmithKline,简称GSK)宣布达成一项约22亿美元(约合17.6亿英镑)的收购协议,计划通过现金收购美国临床阶段生物制药公司RAPT Therapeutics, Inc.(纳斯达克代码:RAPT,简称RAPT)全部股份,每股价格为58美元。这一价格较RAPT收购前股价溢价约65%,反映市场对RAPT核心资产的重新评估。

本次交易的核心是RAPT开发的长效抗免疫球蛋白E(IgE)单克隆抗体ozureprubart,它的研发起点来自于中国企业上海济煜医药。2024年12月,RAPT获得了抗IgE抗体JYB1904(内部研发代号RPT904)的全球开发与商业化权利(不含中国大陆、香港、澳门及台湾地区)。根据授权协议,上海济煜医药则获得3500万美元首付款及最高约6.725亿美元的后续里程碑奖励与全球销售版税。

该药物用于预防食物过敏反应,目前正处于IIb期临床开发阶段。根据协议,GSK将获得ozureprubart在全球(不含中国大陆、香港、澳门及台湾地区)的全部开发与商业化权利。同时,GSK将承担对RAPT合作方上海济煜医药(Shanghai Jeyou Pharmaceutical Co., Ltd.)支付基于里程碑和销售额的后续费用。

对GSK而言,此次收购不仅是对单一资产的投资,更是对其长期战略的一次调整。近年来,公司在呼吸、免疫与炎症领域持续布局,并通过内部研发与并购双轮驱动以应对未来可能出现的专利悬崖。ozureprubart的长效设计,每12周给药一次,相较现有疗法有望降低患者治疗负担,这对于需长期管理的慢性过敏性疾病具有一定价值。

从市场需求角度来看,全球食物过敏的发病率呈上升趋势。据GSK流行病评估数据,仅在美国,已有超过1700万人被诊断为食物过敏,其中65%以上为儿童与青少年。每年因此产生的医院或急诊就诊次数超过300万次,对应经济负担约330亿美元(约合2300亿元人民币)。对于具备全球商业化能力的GSK而言,ozureprubart所覆盖的这一治疗领域仍存在较大的未满足需求,具备战略性布局意义。

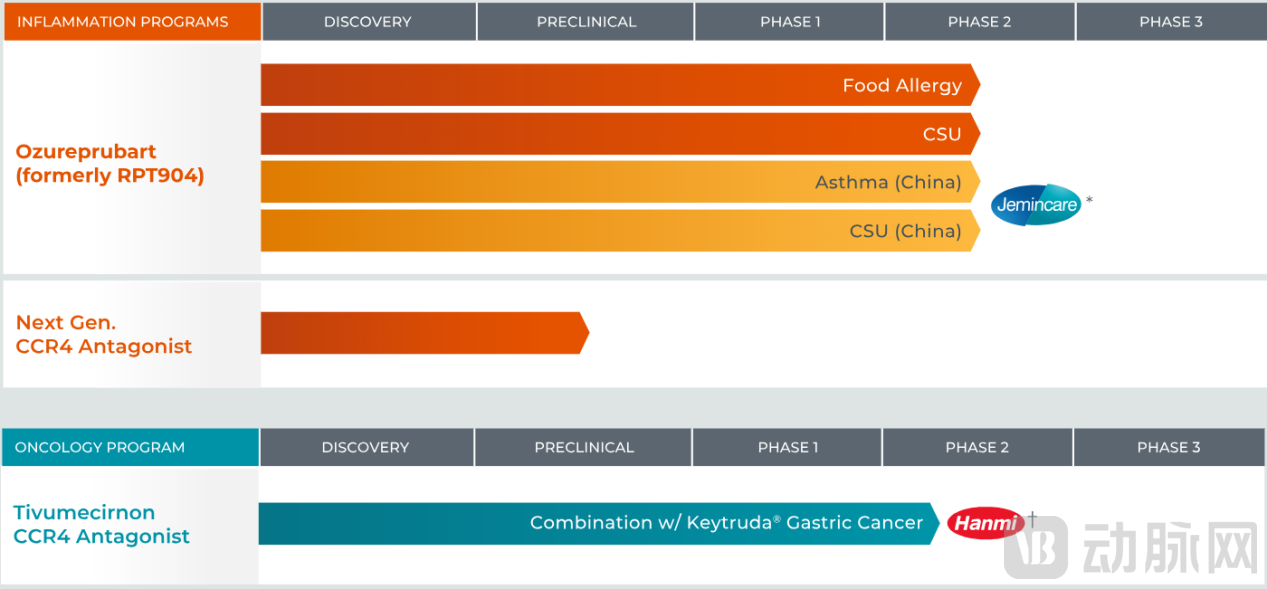

40+管线撑起上海原研,RAPT13个月完成价值放大

RAPT Therapeutics是一家专注于炎症与免疫疾病治疗的临床阶段生物制药公司,总部位于美国加利福尼亚州南旧金山。公司通过抗体药物开发调节关键免疫反应,以应对过敏及自身免疫相关疾病。在资本市场上,RAPT的价值主要由其核心资产ozureprubart及前体分子决定,这也是GSK此次收购的重点。除ozureprubart外,RAPT管线还包括下一代CCR4拮抗剂等产品,均聚焦高价值炎症疾病赛道。

RAPT Therapeutics在研管线情况一览

ozureprubart来自于中国本土企业上海济煜医药,自2018年成立以来,济煜医药以创新药研发为核心,在抗体药物及其他创新分子领域持续拓展,聚焦肿瘤、肾病、疼痛、自免等“3+1”适应症矩阵。截至目前,公司整体在研项目超40项,其中小分子药物30余项、大分子药物10余项,涵盖临床Ⅱ期9项、临床Ⅰ期10项,部分核心项目已通过对外合作实现全球化布局。

济煜医药重点核心在研管线情况一览

源自中国的管线被二次转卖最近屡有发生,“卖青苗”、“被割韭菜”、“被中间商赚差价”的观点甚嚣尘上。实际上,产生差价的原因非常复杂。

一方面,中国Biotech缺乏国际化运营能力,另一方面该管线的临床试验后期一直在推进,价值自然发生了变化。

在该管线的全球开发过程中,RAPT扮演了价值放大器的角色。根据公司披露,RAPT围绕ozureprubart制定了以全球市场为导向的临床开发路径,已启动针对食物过敏的IIb期临床研究(pretigE),并将慢性自发性荨麻疹(CSU)等适应症纳入后续全球开发规划。

与此同时,RAPT按照欧美主要监管机构的要求,持续推进化学、生产与控制(CMC)体系建设,并围绕国际注册路径开展相关准备工作,使该候选药物在数据完整性、生产一致性和监管合规性层面逐步对标全球标准。正是通过这一系列临床与开发层面的系统性推进,ozureprubart从一项源自中国的早期创新资产,成长为具备全球开发成熟度、可被跨国制药企业整体并购的候选项目,这一过程也构成了本次GSK交易的重要基础。

3500万首付撬动22亿并购,从授权到高溢价收购的中国创新药路径

近几年,中国创新药正通过“授权出海+国际再包装”的模式实现价值重估。以此次合作为例,上海济煜医药将全球(除大中华区)开发权以3500万美元授权给RAPT,由后者承担国际临床推进、监管沟通与生产体系完善,最终被GSK以约22亿美元收购。表面上看,这类交易容易被解读为海外中间方获取溢价、中国原研资产被低价转让;但从更长周期来看,中国创新药的价值并未在授权环节被一次性锁定,而是在国际合作框架下,通过临床推进、合规建设和全球开发路径的完善,被持续放大并重新定价。

这一模式背后的逻辑很明确:一方面,中国企业通过差异化创新和早期研发积累了高潜力资产;另一方面,国际合作方具备临床推进、注册策略及欧美监管经验,可以将这些中国资产包装成符合全球标准、可直接进入市场或被巨头收购的成熟资产。GSK的收购不是为了买“药”,而是买确定性、时间效率和全球可及性——通过收购接近临床中后期的候选药,它快速补充了自身管线,降低研发风险。

这种现象透露出几个行业洞察:第一,中国本土研发能力在药物设计、分子优化和临床策略上已靠近国际领先水平,能够产生具有全球商业潜力的资产。第二,授权出海不再是“低价卖产品”,而是价值共创:本土研发方保留国内权益和长期收益,同时共享全球开发收益。这种模式加快了资产的全球化进程,也为中国创新药企业提供了风险可控的国际化路径。第三,国际大型制药企业在面对自身研发压力、专利悬崖与增长需求时,愿意为接近临床中后期且具有差异化优势的资产支付溢价,从而实现自身管线的快速补充。

从行业趋势来看,中国创新药出海不再仅仅是“进入海外市场”,而是从研发能力、国际临床推进、监管合规到资产定价体系的全面融入。这意味着中国创新药企业不仅输出产品,更在全球医药价值链中参与创新分工与价值分配。随着越来越多具有国际标准的候选药物通过授权与合作进入全球临床试验体系,这种授权出海加再包装并获得高溢价收购的路径,或将成为本土创新药面向全球发展的重要范式。