过去一年,ADC持续以破竹之势刷新肿瘤治疗版图。

从临床进展来看,根据丁香园Insight数据库统计,全球临床研究阶段的ADC管线项目数量保持快速增长,已从2016年的113项增加至2025年的498项。目前,有40款ADC正在进行临床Ⅲ期研究。预计未来2~3年,这些在研管线有望陆续获批上市进入商业化阶段。假设按照抗肿瘤新药Ⅲ期临床研究80%成功率来估算,预计三年后全球获批上市的ADC数量将达50款。同时,目前还有大量ADC管线处于临床前和临床早期阶段,形成了丰富的产品储备。

市场规模与交易数据同样印证了这一赛道的强劲动能:根据医药笔记资料,2025年,ADC市场仍保持高速增长,全球范围内20款ADC新药合计销售额165.1亿美元,同比增长27%,6款ADC为销售额超10亿美元的重磅炸弹产品,其中4款超20亿美元的超级重磅炸弹。另据东方证券2026年1月发布研报,全球MNC对ADC的研发投入正呈加速增长态势。2025—2026年期间,仅TOP5药企在ADC领域的研发与BD投入总额预计将突破200亿美元,较2023—2024年增长约40%,主要用于管线拓展、联合疗法开发及中国创新资产引进。

与此同时,中国ADC正扮演越来越重要的角色,中国也逐渐成为全球ADC技术策源地。据西南证券数据,2025年国内ADC药物BD出海共取得首付款16.3亿美元,同比增长676.2%,总金额211.3亿美元,同比增长390.6%。其中,2025年2月,启德医药与合作伙伴将一款靶向FGFR3的ADC药物及其技术平台授权出海,总金额高达130亿美元,成为2025年度乃至中国创新药出海历史上的标志性事件。另外,如科弈药业的KY-0301(纳米双抗 ADC)、恒瑞医药的SHR-A1811、信达生物的IBI3009等,也都达成了金额巨大的BD。这些热门事件都标志着,中国ADC核心技术平台正实现“从输入到输出”的逆转。

不难看出,在全球创新药投资整体承压的背景下,中国ADC领域仍展现出韧性与活力,MNC的不断认可,印证其已具备参与全球第一梯队竞争的核心实力,ADC赛道已从早期的技术探索迈入规模化商业应用的新阶段。站在这一高点上展望,2026年的ADC领域将如何演进?动脉网基于对产业脉络的持续追踪,提炼出以下5点趋势判断:

①一代IO+ADC将在2026迎来确定之年,科伦博泰主导的芦康沙妥珠单抗(TROP-2 ADC)联合 K 药一线治疗PD-L1 阳性NSCLC 的 Ⅲ 期临床研究,有望在2026年内读出详细数据。

②MNC在肿瘤领域的布局以二代IO和ADC等为主,联合疗法的开发成为核心板块,以康方生物、君实生物为代表的中国双抗药企,通过自主研发、合作授权等方式深度绑定ADC赛道,正在二代IO+ADC领域领跑。

③中国ADC的发展与创新,已从“产品输出”升级为“技术体系输出”,平台价值获得全球认可,议价能力显著增强。

④“万物皆可偶联”,ADC整体正朝着XDC方向发展,已有中国企业率先实现DAC出海。

⑤基于技术的突破,ADC适应症将从肿瘤领域拓展到免疫、心血管代谢以及疾病诊断等更加广阔的领域。

一代IO+ADC将在2026迎来确定之年

肿瘤治疗的版图正在经历一场静默而深刻的更迭。

众所周知,耐药是治疗肿瘤的一大痛点。尽管ADC药物显著改善了患者的生存获益,然而与大部分化疗药物类似,肿瘤依然会发展出耐药机制,ADC作为单一疗法,带来的患者响应和缓解持续时间是有限的,需要与其他抗肿瘤疗法联合用药。免疫疗法与ADC具有天然互补的特性:PD-1等IO疗法能激活免疫但响应有限;ADC直接杀伤并释放肿瘤相关抗原和损伤相关分子,诱导免疫原性细胞死亡,促进树突状细胞呈递,最终激活CD8+与CD4+T细胞,与IO疗法形成协同效应,达到增强疗效、克服耐药以及延长响应持续时间等效果。

在2025年ASCO大会上,吉利德和默沙东联合公布Keynote-D19研究结果。这是一项Ⅲ期、开放标签、国际多中心临床试验,旨在评估戈沙妥珠单抗(TROP-2 ADC)联合帕博利珠单抗对比化疗联合帕博利珠单抗,在既往未经治疗的PD-L1阳性、局部晚期不可切除或转移性三阴性乳腺癌患者中的疗效和安全性。结果显示,“ADC+K 药”在一线PD-L1高表达三阴性乳腺癌中击败“化疗+K药”,这也是首次证明在联用IO背景下,ADC优于化疗。

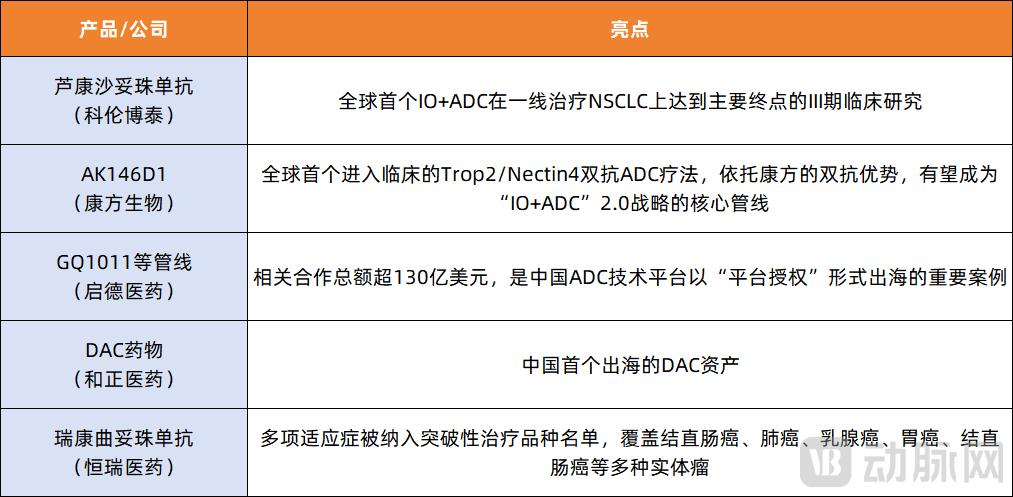

2025年11月,科伦博泰宣布,芦康沙妥珠单抗(TROP-2 ADC)联合 K 药一线治疗PD-L1阳性NSCLC的Ⅲ期临床研究(OptiTROP-Lung05),在预设的PFS期中分析中,经IDMC确认已达到主要终点,显示出统计学意义和临床意义的显著改善,并在总生存期(OS)方面观察到获益趋势。这是全球首个ADC联合免疫检查点抑制剂一线治疗NSCLC取得阳性结果的Ⅲ期研究,有望在2026年内读出详细数据。

此外,阿斯利康的度伐利尤单抗联合德达博妥单抗(TROP-2 ADC)头对头对比K药联合化疗,也有望在2026年内读出结果。

不难看出,从机制互补到临床验证,一代IO+ADC的联合疗法正在跨越从临床验证到商业化获批的关键门槛。2026年,随着多项Ⅲ期数据的密集读出,这一组合的确证性证据将趋于完整,肿瘤免疫治疗的新时代或将由此开启。不过,一代IO+ADC目前竞争激烈,据不完全统计,目前全球范围内已开展23项关键临床。因此,2026年,聚焦该领域的药企既要比拼临床数据质量,也要比拼临床速度。

二代IO+ADC,有望由中国药企主导

二代IO药物(如PD-1/CTLA-4双抗、PD-1/TIGIT双抗等)通过同时阻断多个免疫检查点通路,可能更有效地解除肿瘤细胞对免疫系统的抑制,激活更广泛的免疫细胞(如T细胞、NK细胞等)参与抗肿瘤反应。因此,随着IO端升级迭代为二代IO,未来二代IO+ADC的联合用药可能成为肿瘤治疗的主要探索方向。

相较于一代IO+ADC这场全球药企共享的盛宴,二代IO+ADC的浪潮,或将由中国Biotech主导。

在2026年JPM大会上,已经传递出清晰的信号:MNC在肿瘤领域的布局以二代IO和ADC等为主,联合疗法的开发成为核心议题,其中国产创新资产占据了重要地位。例如,默沙东明确将引进自科伦博泰的sac-TMT(芦康沙妥珠单抗)作为肿瘤领域的发展重心,已开展16项Ⅲ期临床;辉瑞今年将推进5项SSGJ-707(从三生制药引进)的Ⅲ期临床;BNT327(BioNTech从普米斯生物引进,普米斯生物已被BioNTech收购)今年也将进行多项Ⅲ期临床。

不难看出,以PD-1/VEGF、PD-L1/VEGF为代表的双抗类药物,已成为二代IO的重要研发方向之一,且已有科伦博泰、三生制药、康方生物、君实生物、恒瑞、信达等中国企业大面积参与并推向临床。

这种“中国供给”并非偶然。以康方生物为例,其研发的依沃西单抗在与帕博利珠单抗的头对头试验中胜出,成为全球首个且唯一在单药头对头Ⅲ期临床研究中证明疗效显著优于K药的药物,为双抗联合ADC奠定了关键的安全性基础。康方生物的AK146D1,作为全球首个进入临床的Trop2/Nectin4双抗ADC药物,未来也可联合其自有的PD-1/CTLA-4双抗卡度尼利或PD-1/VEGF双抗依沃西,构成了“双抗ADC+IO双抗”的复合联合策略,这一设计跳出了简单的“IO+ADC”叠加逻辑,转向多靶点、多机制的系统性肿瘤微环境调控。

整体来看,康方生物、君实生物等自主研发、合作授权等方式深度绑定ADC赛道,一方面延长IO核心产品的生命周期,另一方面分享ADC领域的增长红利;其还有望通过“双抗ADC+IO双抗/TCE”的组合,试图在肿瘤治疗的未来发展中保持领先。

中国ADC优势,从“成本”转向“技术价值”

催生一代IO+ADC和二代IO+ADC的背后,是技术的迭代和优化。其中,中国ADC的发展与创新,也从“产品输出”升级为“技术体系输出”,平台价值获得全球认可,议价能力显著增强。

此前,中国ADC新药项目的开发成本低、速度快,临床质量已与全球接轨,能够更快速地提供成药性数据,成本和效率优势是中国新药项目参与全球竞争的基础保障。对于MNC而言,早期资产的价格较低,试错成本可控,可以采用“多买多试”的策略,也就有了MNC来中国进货ADC的现象。

随着中国药企创新研发实力的提升,中国ADC相关的BD交易有了新的变化:

①技术平台授权成为新常态:天演药业将SAFEbody安全抗体平台授权给Exelixis;诗健生物向ConjugateBio输出EZWiFit新一代ADC平台技术;启德医药与美国Biohaven、韩国AimedBio达成130亿美元合作,以创新生物偶联核心平台赋能多个靶点及21款ADC开发。

②平台技术溢价明显:明慧医药以PD-1/VEGF双抗联用,B7-H3 ADC进入Ⅲ期临床的管线逻辑,获得OrbiMed、启明创投等顶级机构加持;映恩生物依托DIBAC下一代ADC平台,在基石投资轮即获BioNTech等国际产业资本青睐,凸显平台型企业的战略价值。

③交易靶点多样化,侧面凸显差异化价值:翰森生物/恒邦药业CDH17 ADC以15.3亿美元授权罗氏,科弈药业纳米双抗ADC(KY-0301)以11.65亿美元授权Radiance Biopharma,靶点从传统的HER2、TROP2向CDH17、FGFR3、DLL3等差异化 靶点延伸,告别同质化内卷,交易价值显著提升。

纵向万物皆可偶联,横向覆盖广大适应症

除了上述单点突破之外,ADC整体正朝着“万物皆可偶联”的方向进化。

参照ADC的设计思路,首先可以将小分子化药以外的各种有效载荷与抗体偶联,然后可以进一步将抗体以外的其他载体与各种有效载荷偶联,创造出丰富多样的新型偶联药物库。这种新型偶联药物统称为XDC, 其中X代表载体、D代表有效载荷、C为偶联物(Conjugate)。

全球处于研发阶段的XDC类型超过10种,抗体偶联放射性核素药物RDC 已率先获批上市,抗体免疫刺激偶联药物(ISAC)、抗体寡核苷酸偶联物(AOC)、降解剂抗体偶联药物(DAC)、多肽偶联药物(PDC)等还在早期布局阶段。

就在2026年1月,和正医药宣布与一家美国生物技术公司建立了DAC药物的全球合作伙伴关系。值得关注的是,这是中国首起DAC资产出海交易。除了率先达成交易的和正医药,石药集团、康朴生物、分迪药业、免疫功坊、菲鹏制药、西岭源药业等中国企业也布局了DAC,均处于临床前阶段。

未来,XDC的多样性可以将传统ADC的适应症从肿瘤领域拓展到免疫、心血管代谢以及疾病诊断等更加广阔的领域,进一步放大技术平台价值。

中国2026年值得期待的ADC管线TOP5

那么,基于上述维度,2026年ADC领域值得期待的5个中国管线,都有谁?因文章篇幅有限,每个维度(一代IO+ADC、二代IO+ADC、技术平台、XDC、适应症拓展)仅选取一个代表性中国管线(排名不分先后):

参考资料:

1.公开信息;

2.爱建证券,《“精准化疗”引爆千亿市场,中国创新引领全球浪潮》;

3.华福证券,《2026 年为IO 联合ADC 大年,有哪些关键催化?》;

4.东方证券,《IO 和 ADC 为焦点,联用将迎突破》。