刚刚过去的2月,全球AI制药行业可谓是“腥风血雨”。

先是在2月18日,英伟达提交的“13F文件”显示,已在2025年第四季度清仓其持有的全部Recursion股份,正式宣告撤退。

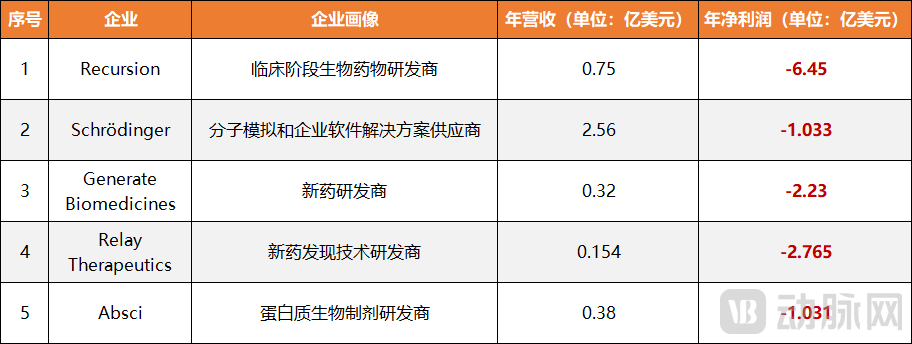

图1.2025年全球部分AI制药企业营收及净利润情况(数据来源:年报)

图1.2025年全球部分AI制药企业营收及净利润情况(数据来源:年报)

紧接着在2月26日,AI制药两大头部企业Schrödinger和Recursion罕见的在同一天发布2025年财报,但业绩都不太好看:Schrödinge虽然营收增长23.3%,但全年净亏损仍然高达1.033亿美元:Recursion更为夸张,年度净亏损6.45亿美元,相较去年大幅增长40%,据悉,自2021年上市以来,Recursion已经亏损超过20亿美元,简直就是活脱脱的“烧钱机器”。

而就在财报发布的第二天,下一代AI驱动型生物技术领域的领军企业Generate Biomedicines成功登陆美股,募资超过4亿美元,成为近年来美股biotech最大规模的IPO之一,但这仍然掩盖不了其糟糕的业绩:成立8年,累计亏损高达6.76亿美元,且亏损额仍在逐年扩大。正因如此,Generate上市首日股价便大跌21%,开盘即遭遇破发。

这其实都是注定的结局。截至目前,全球AI制药企业已超过350家,但仍未有一款完全由AI从头发现并设计的药物获批上市,整个行业长期深陷高投入、低回报甚至零回报的生存困境。过去,还可以通过想象空间支撑高估值、吸引融资,但随着资本市场整体遇冷以及行业关注点逐渐转向临床成功率和稳定现金流,AI制药企业不得不撕下“技术神话”的标签,直面从“概念验证”到“临床获益”之间那道漫长且残酷的“死亡峡谷”。

路径正确,但预期过高

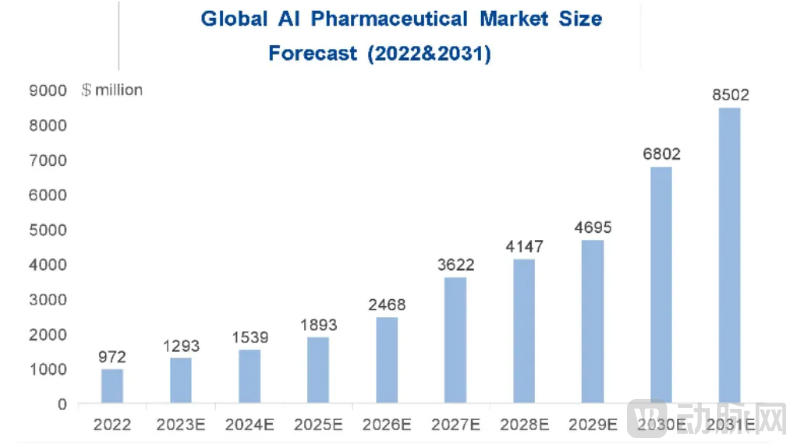

事实上,在所有AI与医疗深度结合的场景里,AI制药绝对是最具颠覆性同时也是市场前景最大的细分领域之一。根据权威机构MedMarketInsights预测,2031年全球AI制药市场规模将增长到85.02亿美元,2022-2031年复合增长率为27.2%,而一些更乐观的预测则认为,到2030年,全球AI制药市场规模就会突破百亿美元。

图2.2022-2031年全球AI制药市场规模(数据来源:MedMarketInsights)

图2.2022-2031年全球AI制药市场规模(数据来源:MedMarketInsights)

这并非空穴来风。众所周知,制药行业一直有“双十定律”,即一款新药从靶点发现到上市通常需要10年,且研发成本超过10亿美元,但这一数据稍微有些过时,当前更精准的应该是,研发周期普遍在12至15年,成本更是已攀升至20亿美元以上。不过即便如此,新药研发的成功率仍然较低,仅约5%~10%的候选药物能最终上市。

于是,AI的价值就非常明显,它通过深度学习、分子生成、虚拟筛选等手段,能够将研发周期和成本大幅压缩,并同时提高候选药物的成功率和精准度。据国金证券发布报告显示,AI能够使新药研发成本降低4倍,并将研发投入的回报提升5倍,同时,AI药物的商业价值将比标准药物高20倍,比同类最佳的精准药物高2.4倍。

以全球首个由AI驱动发现并进入临床试验阶段的候选药物Rentosertib(ISM001-055)为例,其从靶点发现到提名临床前候选化合物仅用时18个月,成本约260万美元。如果不介入AI,按照传统研发流程,其通常需要4~5年,并至少花费数亿美元。由此可见,AI在药物临床前筛选环节具有显著的提速、降本以及创新方面的优势。

对此,溪砾科技联合创始人李阳在接受媒体采访时表示,“AI目前在临床前筛选环节的贡献最为显著,有效解决了传统研发中‘大海捞针’式的高通量筛选效率低下、分子优化周期冗长等痛点”。

这是AI当前在制药领域展现出的真实价值,但行业却普遍放大了期望。具体而言,AI虽然能够提高临床前的研发效率,但它仍然无法绕过复杂的生物学机制和临床高风险,一旦回到临床验证阶段,AI所预测的“理想分子”仍需面对体内外药效、毒性、代谢等多重生物学考验,失败风险并未降低,这也是众多AI制药项目在此折戟的关键原因。对此,某资深投资人表示,“新药必然是一条长期输血的路,而AI制药本质上并没有逃脱这个逻辑,只是在早期缩短了一点时间,但并没有减少工作量,也不能帮助药企解决关键卡点问题。”

除此之外,AI制药严重依赖高质量、标准化的数据训练,但生物医学数据往往又存在孤岛化、标准化不足以及多模态数据整合困难等弊端,再加上AI学习的资料是基于人类已有的实验数据,对于新靶点信息没办法凭空创造,这导致AI预测的新靶点或新治疗机制往往缺乏可解释性,增加了后期实验验证的失败风险。

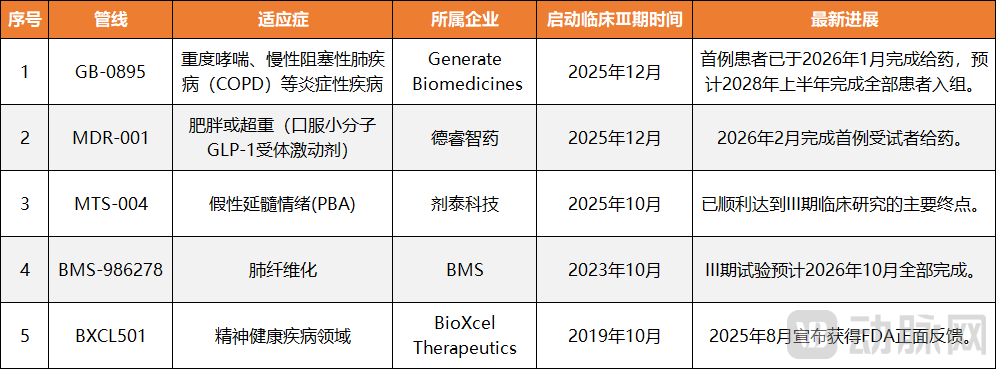

图3.全球已进入三期临床的部分AI制药项目(数据截止3月10日)

图3.全球已进入三期临床的部分AI制药项目(数据截止3月10日)

因此,全球不仅尚无AI主导设计的药物获批上市,进入临床三期的项目也不足10个,绝大多数项目都在Ⅱ期销声匿迹,因此行业一直有“Ⅱ期死亡之谷”的论调。以被英伟达清仓退出的Recursion为例,仅在2025年一季度,其至少就砍掉了超过三分之一的管线,这其中就包括REC-994、REC-2282等明星靶点。Schrödinger同样如此,过去两年,包括SGR-2921、SDGR4、PRMT5-MTA等项目均被终止,目前仅剩2~3个核心管线。

超高的研发投入,再叠加惨淡的临床转化效率,注定了AI制药短期内无法摆脱“投入即亏损”的现实困境。

行业进入兑现期,AI制药被迫转型做“卖水人”

虽然AI制药当前深陷“未盈利”泥潭,但资本市场还是对此充满信心。

图4.2026年1月全球AI制药BD交易代表性事件

图4.2026年1月全球AI制药BD交易代表性事件

在2026年年初举行的“JPM”大会上,AI制药依然备受关注,并在会议期间完成一笔重磅合作——礼来与英伟达宣布共同投入超10亿美元建设联合实验室。另外在火爆的BD交易环节,据动脉网不完全统计,仅2026年开年的第一个月,全球AI制药相关授权合作就已经多达10起,交易总额超过200亿美元。

融资端同样如此,据动脉橙数据库统计,2025年国内AI制药领域共发生融资事件32起,累计融资总额超67亿元,同比增长130.5%。另外在二级市场,2025年年底在港交所挂牌上市的英矽智能,成为港股年内募集资金最高的生物医药IPO,共募资22.77亿港元,并且募资队伍极其“豪华”,包括腾讯、礼来、淡马锡、华夏基金、泰康人寿等行业标杆。

不过,不同于以往,资本虽然仍在砸钱,但从2025年开始,行业的投资逻辑已悄然发生改变:市场已经不满足于一个故事或一页PPT,而是开始关注这个概念是否可以真正落地、能否得到临床验证。简而言之,就是资本的热钱正在从“买预期”转向“赌业绩”,谁能拿出实打实的数据和产品,并尽快建立现金流,谁就能对冲未来的不确定性。

生物科技知名意见领袖Raminderpal Singh博士近日也对此发表了相同看法,在他看来,进入2026年,AI药物发现正处于临床验证与市场波动的关键拐点。未来一年,要么将证实该行业长达十年的投资逻辑,要么将迫使行业对预期进行根本性调整。

于是,我们看到AI制药公司开始主动寻求转型,纷纷争当行业“卖水人”。

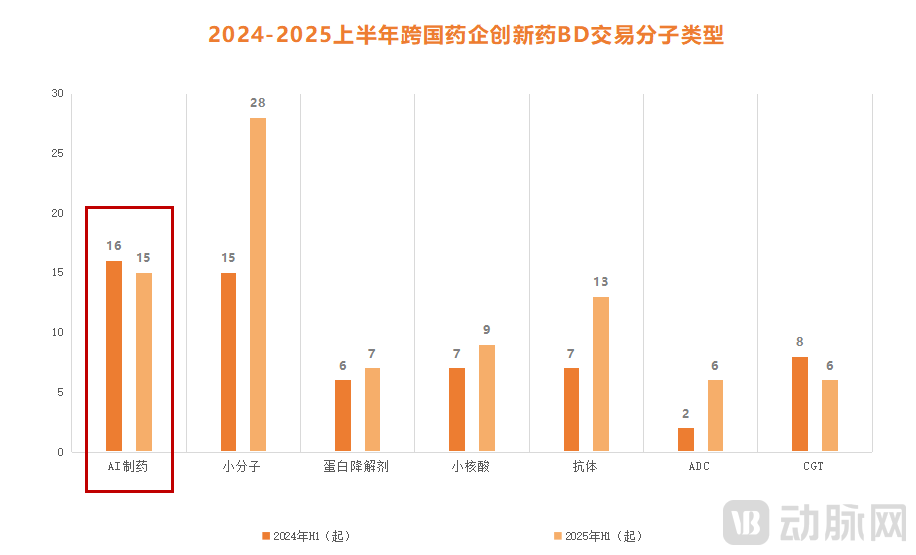

图5.2024-2025上半年跨国药企创新药BD交易分子类型(数据来源:研发客)

图5.2024-2025上半年跨国药企创新药BD交易分子类型(数据来源:研发客)

BD就是这种变化最直接的体现。在2025年全球十大BD交易中,AI制药出现了两起,分别是阿斯利康与石药集团达成的一笔总价53.3亿美元的重磅合作,以及晶泰科技与DoveTree就一款AI药物发现平台签订的一笔高达59.9亿美元的天价交易。这其实只是冰山一角,据动脉网不完全统计,2025年全球AI制药领域共完成近40起BD交易,交易总额超过500亿美元,在所有细分领域中,仅次于小分子。

显然,这些交易也成为了AI制药企业最主要的现金流支撑,甚至是全部的收入来源。比如刚刚上市的Generate Biomedicines,其2025年营收为3189万美元,全部来自与安进、诺华等巨头的合作授权收入。另外还有Recursion,其在2025年最大的收入来自与赛诺菲和罗氏的BD合作,其中和赛诺菲高达15个靶点的重磅交易,Recursion目前已从中获得1.34亿美元的首付款和基于进展的里程碑付款。

当然,除了BD,AI制药寻求现金流的路径还有一点就是“卖服务”,主要是提供AI驱动的药物研发技术与软件平台订阅等。

这其中的典型代表就是Schrödinger,2025年其营收2.559亿美元,同比增长23.3%,其中为药企提供计算化学软件服务的收入为1.995亿美元,占总收入的比例高达78%。另外还有一家代表性企业是晶泰科技,其在2025年上半年实现营收5.17亿元人民币,同比增长404%,并因此首次实现半年盈利,这其中的关键变量就在于药物发现解决方案业务的强劲增长,2025年上半年收入4.35亿元,同比暴增615.2%,占到总收入比例的高达84%。

不难看出,面对漫长的研发周期以及临床失败和市场筛选的现实挑战,AI制药企业和投资人都被推向了同一个出口:提供具体服务,成为“卖水人”获取现金流。

国内AI制药,进展几何?

相比于全球AI制药市场的动荡,国内AI制药领域正呈现出显著的逆势增长与商业化加速的鲜明特征。

这在AI制药“双杰”上体现的尤其明显。先说英矽智能,其在2025年年底成功上市,并随即获得约1427倍的超额认购,成为年内募集资金最高的港股生物医药IPO。进入2026年1月,其又先后与施维雅、衡泰生物以及齐鲁制药接连敲定三笔BD交易,光首付款就已经获得1.5亿美元,这已经是英矽智能2025年半年营收的近400倍。此外,今年2月,英矽智能还获得美纳里尼3900万港币里程碑付款,可以说是迎来了商业化变现的集中爆发期,风头正盛。

另外在关键的管线方面,英矽智能目前进展最快的是自主研发分子Rentosertib(ISM001-055),该药物用于治疗特发性肺纤维化,是全球首个基于人工智能发现靶点并由生成式AI设计的在研药。2025年6月,其顺利完成IIa期临床试验,并计划今年上半年开展用于IPF适应症的IIb/III期研究,若顺利推进,将有望跻身全球AI制药领域最先进入关键临床阶段或实现上市的第一梯队。

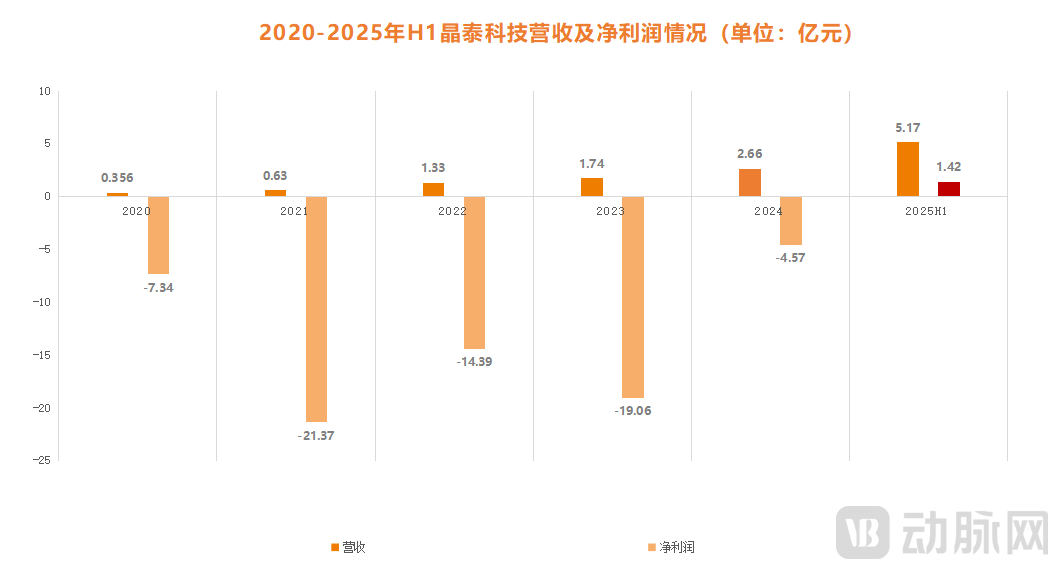

图6.2020-2025年H1晶泰科技营收及净利润情况(数据来源:年报)

图6.2020-2025年H1晶泰科技营收及净利润情况(数据来源:年报)

不同于英矽智能是一家纯血的biotech公司,晶泰科技走的是“AI+CRO”路线,其早在2024年上市,是国内AI制药“第一股”。作为一家“卖服务”的AI制药企业,晶泰科技近年来不断拓宽自己的业务边界,并在2025年收到正向回报——不仅在上半年首次实现扭亏为盈,同时还与DoveTree达成了一笔总价59.9亿美元的重磅交易,可以说是迎来了业绩与估值的双重突破。

近日,晶泰控股发布正面盈利预告,预期2025财年收入不少于7.8亿元,预期实现税后溢利及归母净利润均不少于1亿元,这是集团历史上首次实现全年盈利。这验证了“AI+CRO”商业模式的规模化盈利能力和全球竞争力,同时也标志着中国AI制药从“故事驱动”向“价值变现”的关键性跨越。

但风光之余,仍有暗潮涌动。

对于英矽智能来说,作为一家纯粹的创新药企,它需要在机会与风险之间寻求平衡,而它所聚焦的IPF在业内被公认为难度较高的领域,吉利德的Ziritaxestat、Fibrogen的Pamrevlumab、罗氏的Pentraxin-2都是在取得了令人期待的II期数据后遭遇Ⅲ期惨败,最终遗憾退场。所以,英矽智能的Rentosertib能否打破这一“魔咒”并成功上市,将成为验证其AI制药平台含金量以及市场价值的试金石。

晶泰科技同样如此,作为“卖水型”公司,按照目前的市场环境可能至少要创造20亿左右的年营收额,才能支撑住500亿市值所需要的行业信心。但直到2025年,晶泰科技才实现首次盈利,且营收规模不到8亿元,因此其未来的难点可能在于寻找更多的业务增长突破口。

截至目前,国内已有上百家AI制药企业,除英矽智能、晶泰科技之外,还有一些优质代表,比如德睿智药,2025年12月,其由AI辅助设计研发的口服减重新药MDR-001正式启动Ⅲ期临床试验,成为中国首款进入该阶段的AI设计药物。另外还有剂泰科技,其AI驱动药物MTS-004在2025年10月达成Ⅲ期主要终点,有望填补国内假性延髓情绪失控治疗空白。

但随着不断叠加的现金流压力以及临床验证的持续加速,AI制药当前已进入“淘汰赛”阶段。

那么,行业都在期待怎样的AI制药企业呢?对此,CIC灼识咨询董事总经理刘立鹤给出了自己的答案,表示市场更重视有“可交付指标”的AI制药企业,例如在成药性提升、实验周转时间缩短、临床候选物产出效率等“硬指标”上有明显优势。

另外,站在机构视角,某投资人也给出了精准的企业画像,“长期看好‘平台型+管线型’双轮驱动的AI制药企业,它既能通过技术授权实现规模化收入,又能凭借自研管线验证平台价值,形成可持续的增长闭环。”

1.《AI制药公司正集体转型“卖水人”》——深蓝观;

2.《AI制药,进入兑现期》——同写意;

3.《巨亏44亿!两大AI制药同日发财报,头部玩家也撑不住了,英伟达已清仓!》——智药局。