3月19日,阿斯利康宣布将在上海建立细胞疗法商业化生产供应基地与创新中心,成为首家在中国拥有端到端细胞治疗能力的全球领先生物制药企业。

同日,阿斯利康与上海市科学技术委员会及多家英国顶尖科研与金融机构签署合作备忘录,启动“上海–英国生命科学创新生态合作计划”。

还是这一日,阿斯利康与广州经济技术开发区管理委员会(以下简称“管委会”)签署合作备忘录,宣布计划在广州建设放射性偶联药物生产供应基地。该基地将专门生产放射性偶联药物,为中国及更广泛的亚太地区患者提供下一代癌症疗法。

一系列动作,不可谓不大。从此前北京和上海的全球战略研发中心,再到如今涵盖细胞治疗、放射性偶联药物(RDC)的先进制造基地,阿斯利康的下棋思路究竟是什么?

增长引擎趋缓

2026年1月29日,阿斯利康宣布,计划于2030年前在中国投资逾1000亿元人民币(150亿美元),以扩大在药品生产与研发领域的布局。

阿斯利康全球首席执行官苏博科(Pascal Soriot)认为,这笔重大投资,开启了阿斯利康在华发展的新篇章。“通过进一步扩展我们在细胞治疗、放射偶联药物等突破性疗法的能力,阿斯利康将为中国高质量发展作出更大贡献,更重要的是,把下一代创新疗法带给更多患者。”

无疑,阿斯利康近日的接连官宣,是对此前投资计划的回应与兑现。

但要深入理解,还要问一句:为何是此时?

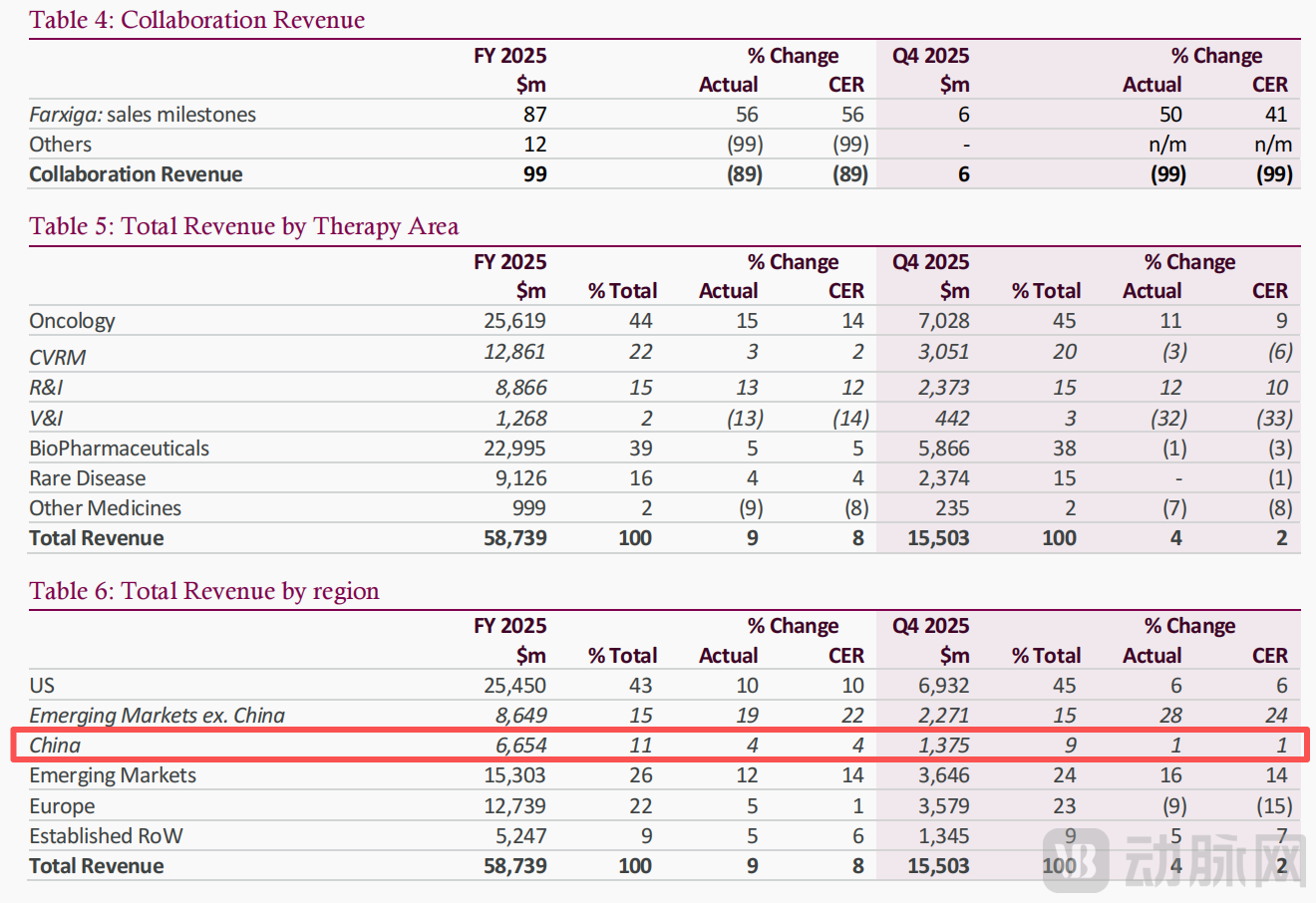

财报数据中有答案。2026年2月,阿斯利康交出了一份“稳中趋缓”的年度成绩单:2025年公司实现营收587.39亿美元,同比增长8%(按照固定汇率CER,下同);其中肿瘤业务依旧是绝对核心,收入达到约256亿美元,占总收入44%。

但如果拉长周期观察,这一板块的增速已从2023年的19%、2024年的21%下降至2025年的14%,增长放缓的信号十分清晰。

与此同时,2025年中国区总收入为66.54亿美元,同比增长4%。尽管增速较2024年的9%有所放缓,但中国收入占新兴市场总收入的比重仍高达43.5%,是阿斯利康全球布局中不可或缺的战略支点。

值得注意的是,阿斯利康在2025年财报中,将中国在“新兴市场”之外单独列出业绩表现,更显示出其战略重要性。

来源:阿斯利康财报

苏博科直言:“中国已成为科学创新、先进制造和全球公共卫生领域的重要力量。”

这一论断,可以解答阿斯利康为何选择在中国加大投资力度的疑问。

目前,中国市场正在从单纯的销售市场,转变为全球创新策源地。

2025年12月,加科思药业与阿斯利康就其自主研发的泛KRAS抑制剂JAB-23E73达成合作协议,阿斯利康支付1亿美元首付款,并承诺最高19亿美元的里程碑付款,获得该药中国境外独家权益。

2026年1月,AbelZeta Pharma(西比曼生物)宣布阿斯利康已同意收购其持有的C-CAR031在中国开发及商业化权益的50%份额。该协议完成后,阿斯利康将获得C-CAR031在全球范围内的独家开发、生产和商业化权利,AbelZeta有权获得最高6.3亿美元的款项。

这些交易也表明,阿斯利康正将中国的创新成果“反向输出”至全球市场。

根据BioPharma Dive的数据,2025年中国公司与美国和欧洲制药商签署了60多份授权协议。仅阿斯利康自2023年以来就与中国合作伙伴签署了16项此类协议。

相中细胞治疗战略

为何将涉及生产、创新,实现建设端到端细胞治疗能力的支点定为上海?

这一布局或与阿斯利康在2024年完成的一笔收购有关。

2024年2月,阿斯利康完成对亘喜生物的收购,获得其FasTCAR快速生产平台及BCMA/CD19双靶点CAR-T细胞疗法AZD0120,目前正在多发性骨髓瘤及自身免疫性疾病领域开展临床研究。

阿斯利康表示,将在上海自贸区临港新片区建设专门的细胞疗法商业化生产供应基地,用于在中国及其他亚洲市场商业化生产及供应自体CAR-T细胞疗法,AZD0120便在其中。

同时,阿斯利康还将在上海张江高科技园区建立阿斯利康亘喜细胞疗法创新中心,覆盖早期研究、病毒载体与质粒开发、分析检测、临床生产及注册支持。

值得注意的是,阿斯利康联合格拉斯哥大学、伦敦国王学院等启动的合作计划,包括聚焦联合科研与临床研究,加速开发应对全球健康挑战的创新解决方案等。涉及的这两家学校在CGT、免疫等领域积累了诸多科研成果。

阿斯利康全球执行副总裁国际业务负责人尹思睿 Iskra Reic直言:“上海已构建起从基础研究、研发转化到先进制造的坚实路径,并孕育出充满活力的创新生态。”

与此同时,广州放射性偶联药物生产供应基地的建设,将与上海的细胞治疗基地形成协同,共同构成阿斯利康在新型药物领域的本地化生产网络。

细胞治疗是阿斯利康在肿瘤业务持续领先后,为下一个十年储备的增长引擎。

2025年财报显示,肿瘤业务收入256.19亿美元,占公司总营收的44%,同比增长14%。例如,Tagrisso(奥希替尼)在美国市场收入达30.64亿美元,新兴市场斩获19.71亿美元,中国市场尤其受益于医保目录调整带来的快速放量。

然而,随着肿瘤领域竞争加剧,肿瘤业务增速放缓,从2023年的19%降至2025年的14%。

细胞治疗可能是未来突破口。2025年,阿斯利康以4.25亿美元现金预付收购比利时EsoBiotech,潜在总对价高达10亿美元。该公司的体内细胞疗法技术可通过单次静脉输注在几分钟内完成免疫细胞重编程,大幅降低传统CAR-T治疗的复杂性和成本。

强化本地化生产创新能力

这一变化背后,本质可能是全球创新药市场竞争加剧,MNC在不同市场的布局也进入深水区。

从财报数据来看,美国市场仍是阿斯利康的最大单一市场,2023年收入190.77亿美元,2025年升至254.50亿美元,三年净增64亿美元。

欧洲市场在2024年实现了27%的超高增长后,2025年增速回落至9%。阿斯利康直言,增速放缓,与欧洲市场药品定价压力以及部分产品受仿制药侵蚀有关。

即使在中国市场,也收到国家医保目录纳入情况、集采等影响。

Lynparza(PARP抑制剂)在全球实现32.79亿美元收入;同比增长6%。但在新兴市场仅有6.69亿美元,同比增长仅2%,即因受中国市场竞争及集采影响。

同样面临压力的还有Crestor(瑞舒伐他汀,商品名可定)等老药,集采使得这些产品的市场份额和定价权已被大幅削弱。

不过,糖尿病药物Farxiga(达格列净)在2025年表现依旧强劲,同比增长9%,达84.92亿美元,成为年度最畅销产品。

在中国,创新药放量高度依赖医保准入。以Enhertu(德曲妥珠单抗)为例,2025年纳入国家医保目录后迅速放量。阿斯利康在财报中透露,该产品在2025财年第四季度收入表现强劲。

此外,人事与组织的变动或许带来影响。根据市场消息,在阿斯利康任职超二十年的元老级人物、阿斯利康中国副总裁黄彬,已经正式官宣离任,其任职于2026年3月20日结束。

前述达格列净便通过国家医保谈判实现放量。在2019年,黄彬主导阿斯利康达格列净片国家医保谈判,促成原本定价为10毫克每片15.96元的达格列净,以每片4.36元全球最低价纳入医保目录,降幅达73%。

据悉,作为连续7年参与国家医保谈判的老兵,他累计参与了26场谈判,推动德曲妥珠单抗、卡匹色替片等多款创新药纳入医保。

组织架构的调整也在同步推进,渠道协同、全程管理的迹象愈发明显。

2026年3月,阿斯利康中国新设立“生物制药业务全产品渠道事业部”,并将原本分属不同部门的零售业务、县与社区业务,以及飞鹰业务与呼吸雾化及消化针剂业务全面整合。

由此来看,在组织、架构、人事变动之余,阿斯利康在中国的落子思路便是,不仅在中国卖药,更在中国研发、生产,并将中国创新输出全球。