当独家产品的时代馈赠开始退潮、营收砍半之后,一家老牌药企如何在时代变迁中持续寻找下一个增长极?

2026年4月2日,上海汇伦医药向港交所递交招股书,由中信证券担任独家保荐人。这份招股书背后,藏着中国医药行业一个极具代表性的转型故事——从享受特定周期红利的仿制药企,到重金押注创新药的Biotech,汇伦医药22年的发展历程,折射出中国化药产业的演进脉络。

从仿制起步:瞄准危重症,锻造中国唯一国产的单品

汇伦医药的成长,与创始人董大伦的产业布局深度绑定。1984年毕业于南京药学院(现中国药科大学的董大伦,1995年在贵阳创立新天药业,并于2017年推动公司登陆A股,在中药领域积累了成熟的产业资源与资本运作经验。但中药赛道标准化难度高、临床证据体系与化药差异大、国际化路径受限的特点,让他决心开辟新赛道。

2004年,董大伦在上海开启二次创业,汇伦医药正式成立,主攻小分子化学药,与新天药业形成清晰的业务区隔。彼时国内仿制药行业仍处于高速发展期,创新药政策逐步完善,小分子化药作为最成熟的药物形态,具备巨大的结构优化与临床升级空间,这成为汇伦医药的核心布局逻辑。

2010年前后,行业多数企业扎堆常规仿制药,汇伦医药却做出关键战略选择:聚焦急危重症领域开发改良型新药。这类药物研发难度大、临床要求高,但获批后竞争格局清晰、临床刚需明确,能构筑难以复制的商业壁垒。这一差异化决策,成为汇伦医药后续发展的核心支点。

这一战略的核心成果,是2020年3月通过优先审评获批的希为纳 (注射用西维来司他钠)。希为纳作为中国唯一国产、全球唯一获批用于治疗全身性炎症反应综合征相关急性肺损伤/急性呼吸窘迫综合征(ALI/ARDS)的靶向药物,精准填补了ICU危重症用药空白。该药物通过抑制中性粒细胞弹性蛋白酶,有效改善肺损伤、提高氧合指数、缩短机械通气与ICU住院时间、提升患者生存率,安全性与耐受性表现优异,获得多项国内外权威指南与专家共识推荐。

疫情带来的“意外”之财

希为纳的商业化进程,恰逢全球公共卫生挑战的特殊时期,其临床价值得到快速验证和广泛认可。

2020年初,随着对COVID-19致病机制的认知深入,临床发现重症患者常出现“细胞因子风暴”导致的急性肺损伤——这正是希为纳的适应症范畴。在肺部感染病例增加的背景下,这款针对危重症的药物迎来了临床需求的集中释放。需要强调的是,这种需求的爆发并非“蹭热点”式的营销驱动,而是基于产品确切的药理机制和临床证据:西维来司他钠通过抑制中性粒细胞弹性蛋白酶,阻断炎症级联反应,从而保护肺组织免受进一步损伤。

数据印证了产品的商业价值:2023年希为纳销售收入达7.45亿元,占总营收75.7%,推动汇伦医药全年营收至9.85亿元,实现净利润2065.9万元。

不过,随着疫情后医疗需求回归常态化,作为一款治疗急性肺损伤/急性呼吸窘迫综合征的药物,希为纳的销售逐步回归理性区间,2024年销售收入降至4.24亿元,2025年进一步调整至3.70亿元,收入占比降至54.0%。

面对这一变化,汇伦医药主动优化运营策略,调整分销商库存结构、强化终端医院学术推广、拓展常规ALI/ARDS患者群体,确立新的需求平衡。即便经历结构调整,希为纳仍稳居核心产品地位,持续贡献现金流。

产品矩阵多元拓展,新产品收入增长约192.4%

为降低单一产品依赖,汇伦医药持续推进产品矩阵多元化,构建“危重症+肿瘤+慢性病”全覆盖格局,推动收入结构从“单极支撑”向“多极协同”升级,其中佐愈(注射用左亚叶酸)成为最亮眼的增长曲线。

佐愈作为中国首款按化药 2 类改良型新药申报并获批的注射用左亚叶酸,是结直肠癌等胃肠道肿瘤化疗的关键辅助用药,可与5 - 氟尿嘧啶直接共输注,提升临床效率与安全性。其专利冻干粉针剂型相比原研溶液制剂,纯度更高、稳定性更强、安全风险更低、保存期更长。

在国内仅两款获批产品的格局下,佐愈2024年销售额达2586.3万元,2025年销售额达7563.5万元,同比增长约192.4%,成为汇伦医药第二增长曲线。

同时,康迈瑞(替格瑞洛)、利尔班(利伐沙班)、蒂诺安(地诺孕素)等仿制药也在持续贡献稳定现金流。康迈瑞适用于急性冠脉综合征,在起效速度、个体差异、停药后凝血功能恢复等方面优于氯吡格雷;利尔班作为口服Xa因子抑制剂,是临床常用抗凝药;蒂诺安是国内首款商业化地诺孕素仿制药,用于子宫内膜异位症治疗。

这些产品虽然面临集采政策的价格压力,但也获得了销量的确定性保障。招股书显示,集采在带来销量保证的同时,也对产品定价形成了重塑压力:利尔班(10毫克)在国家第五批集采中降价幅度高达97%至99%,康迈瑞(90毫克)降幅达55%至92%。此外,主力产品之一的蒂诺安由于在2025年集采中未能中选,汇伦医药预计其产量及销量将下降,据此动态调整生产和库存策略,2025年对蒂诺安计提了上千万元的存货减值准备。

收入结构的优化清晰可见:希为纳收入占比从2023年75.7%降至2025年54.0%,佐愈从2.4% 升至11.0%,蒂诺安从7.2%升至13.4%,康迈瑞及利尔班等其他产品占比从14.7%提升至21.6%。多元化产品格局有效对冲了单一产品波动风险,为创新转型争取了宝贵的战略窗口期。

12年融资10轮,数家地方国资押注

在业务稳步发展的同时,汇伦医药完成了一场长达12年的资本化布局,为创新药转型储备充足资金。自2013年10月启动A轮融资起,至2025年9月完成I轮融资,其共计完成10轮融资,投后估值从2.25亿元攀升至34.31亿元,涨幅超过15倍,即便在2021—2023年生物医药资本寒冬期,依旧保持连续融资节奏,充分体现资本市场对公司长期价值的认可。

值得一提的是,汇伦医药的股东结构呈现“产业资本+地方国资”的多元特征,贵州国资、江苏国资等地方产业资本相继入局,分别对应创始人产业根基、生产基地所在地与商业拓展重点区域,海南众泰、嘉兴华玉等市场化财务投资同步加持,形成多元稳定的资本格局。

这种资本结构与汇伦医药产业布局高度契合,其生产基地位于江苏泰州,拥有API及成品药生产线;2024年还在湖北枝江启动了新生产工厂建设,预计2026年下半年投产,为创新药商业化生产储备产能。

汇伦医药的资本化道路,也经历过探索与调整。2022年,汇伦医药曾启动上市辅导,目标科创板。但受生物医药行业IPO政策收紧等因素影响,上市进程未如期推进。2024年,新天药业(董大伦控制的A股上市公司)曾计划收购汇伦医药85.12%股权,估值29亿元,但后来终止。收购计划终止后,汇伦医药并未立即放弃资本化路径,而是继续探索包括港股上市在内的多种融资方式。最终,汇伦医药选择港股独立上市,以获取更国际化的资本平台和更灵活的融资机制。

创新药战略破局,多款产品具全球首创、国内首家等先发优势

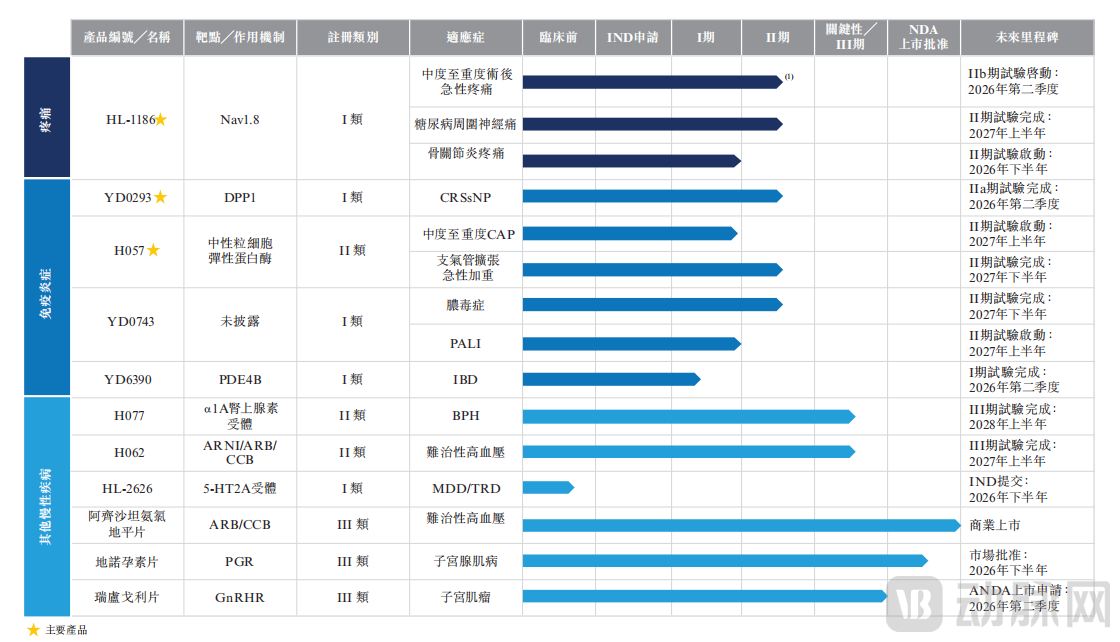

站在IPO新起点,汇伦医药明确以创新药研发驱动长期增长,从“仿创结合”向“创新驱动”跃迁,本次港股IPO募集资金绝大部分将用于在研产品临床开发。截至目前,该公司拥有四款I类创新药物及三款Ⅱ类改良新药处于临床开发阶段,覆盖疼痛管理、呼吸系统疾病、肿瘤辅助等多个治疗领域,多款产品具备全球首创、国内首家的差异化优势。

汇伦医药管线,图源招股书

· HL-1186作为中国首款进入临床研究的Nav1.8抑制剂,是其重点推进的新一代非阿片类镇痛创新药,通过靶向外周疼痛信号通道,在强效镇痛的同时避免成瘾与中枢系统副作用。目前该产品已完成两项术后急性疼痛IIa期临床试验,计划2026年第二季度启动IIb期研究,同步布局糖尿病周围神经痛、骨关节炎疼痛等大适应症,在非阿片镇痛需求持续爆发的背景下,有望成为其未来核心增长引擎。

· YD0293是全球唯一针对不伴鼻息肉慢性鼻窦炎的DPP1抑制剂,直击亚洲人群主流鼻窦炎类型无靶向药物的临床痛点,中国此类患者数千万,但传统治疗方案疗效有限。该产品I期临床展现出良好药代动力学特征与安全性,预计2026年第二季度完成IIa期试验,凭借独家靶点定位筑起极高临床壁垒。

· H057作为全球唯一进入临床阶段的可吸入西维来司他钠,是希为纳的升级改良品种,通过吸入给药实现肺部精准递送,降低全身不良反应,拓展社区获得性肺炎、支气管扩张急性加重等新适应症,与希为纳形成剂型与适应症互补,进一步巩固公司在呼吸危重症领域的领先优势。

此外,其管线还包括治疗脓毒症的YD0743、治疗炎症性肠病的YD6390、治疗良性前列腺增生的H077、治疗难治性高血压的H062等多款产品,均已进入临床关键阶段,未来2~3年将陆续迎来重要里程碑。

为支撑创新转型,截至2025年底,汇伦医药已成立两家全资子公司专注创新药开发,构建从药物发现到监管批准的全流程研发引擎。知识产权方面,该公司拥有107项已授权专利、109项专利申请,覆盖中国、美国、欧洲等全球主要市场,形成完整的知识产权保护体系。

一个“仿创结合”样本的未来

当下,汇伦医药正处于创新转型的关键蓄力期,财务数据清晰反映战略投入逻辑。

2023—2025年,其营收从9.85亿元调整至6.86亿元,净利润从盈利2065.9万元转为2024年亏损1.24亿元、2025年亏损1.74亿元,亏损主要源于成熟产品结构优化与创新研发持续加码。其研发投入坚定增长,2023—2025年分别为2.11亿元、1.95亿元、2.34亿元,2025年研发投入占营收比例达34.2%,远超行业仿制药企水平(10%~20%)。

长远来看,汇伦医药的IPO故事,本质上是一个关于转型时机与战略耐心的命题。

在这场变化中,汇伦医药的优势在于:已验证的商业化能力(十多种已上市产品、覆盖全国的营销网络)、差异化的管线布局(全球或国内首款的创新靶点)、完整的产业链控制(从API到制剂的全链条生产)。

但其挑战同样明确:大单品依赖的后遗症(希为纳营收占比仍超50%)、仿制药集采的持续挤压、创新药临床开发的资本密集特性,以及销售费用高企对利润的侵蚀(2025年销售费用3.76亿元,占营收54.8%)。但在医药行业向创新价值回归的趋势下,汇伦医药的平衡转型路径,具备稀缺的参考意义。

以成熟业务为根基,以创新研发为引擎,汇伦医药的仿创平衡之路,不仅是一家企业的资本进阶,更是中国医药产业从仿制到创新的生动缩影。时间,终将见证这场转型的最终成色。