美国时间4月19日,《华尔街日报》报道称,相关消息人士透露,礼来正就收购Kelonia Therapeutics(下称Kelonia)进行深入谈判,交易金额预计超过20亿美元,最快可能在当地时间4月20日正式官宣。若交易达成,这将是礼来在体内CAR-T领域的第二次大手笔布局,因为就在2026年2月,礼来刚以24亿美元收购了Orna Therapeutics。

iGPS™技术平台:实现慢病毒载体的精准改造

Kelonia成立于2020年,总部位于马萨诸塞州剑桥市,由在细胞与基因治疗领域拥有20余年经验的Kevin Friedman博士创立。公司的核心竞争力在于其自主研发的iGPS™(in vivo Gene Placement System,体内基因定位系统)技术平台。

与传统CAR-T需要采集患者T细胞、体外改造、扩增再回输的复杂流程不同,iGPS™采用工程化的慢病毒载体颗粒,通过单次静脉输注,在患者体内直接生成CAR-T细胞。这一技术路径的核心突破在于解决了两个关键问题:精准靶向和无需清淋。

慢病毒载体天然倾向于通过低密度脂蛋白受体进入细胞,这会导致载体被肝脏等器官“截留”,降低递送效率。为此,Kelonia对载体进行了两处关键改造——

第一,采用VSV-G突变体,降低载体对低密度脂蛋白受体表达细胞的天然靶向性,减少肝脏摄取;第二,在病毒表面表达抗CD3单链抗体,使载体能够精准识别并进入CD3阳性的T细胞。这套“去靶向+再靶向”的双重改造,让iGPS™载体能够绕过非目标器官,将治疗基因高效递送至T细胞。

传统CAR-T治疗前,患者需要接受清淋化疗,以清除体内原有的淋巴细胞,为回输的CAR-T细胞腾出空间。这一过程本身会带来骨髓抑制、感染风险等副作用。Kelonia的临床数据证明,iGPS™载体在不进行清淋预处理的情况下,仍然能够在患者体内强劲扩增CAR-T细胞,这无疑是体内CAR-T相较于传统疗法的一大优势。

凭借这一技术平台,Kelonia已吸引了安斯泰来和强生的合作。2024年2月,安斯泰来子公司Xyphos与Kelonia达成合作,潜在交易总额超8.75亿美元。2025年11月,强生也与Kelonia低调达成战略合作,布局体内CAR-T。

首批进入多中心临床的抗BCMA体内CAR-T

Kelonia的核心管线KLN-1010,是一款靶向BCMA的体内CAR-T疗法,用于治疗复发/难治性多发性骨髓瘤(RRMM)。

2026年1月,KLN-1010获得FDA的IND批准,成为首个在美国开展多中心临床试验的抗BCMA体内CAR-T项目。在此之前,该疗法已在澳大利亚启动Ⅰ期inMMyCAR研究。

在2025年12月的美国血液学会年会上,Kelonia公布了首批4名患者的数据;在2026年4月的美国癌症研究协会年会上,公司更新了更完整的随访结果。

患者基线:4名患者均为高龄、经过多线重度治疗的患者。年龄中位66岁(61-72岁),既往治疗线数中位3.5线(3-5线),所有患者均曾接受过自体干细胞移植和抗CD38单抗治疗,且均携带高危细胞遗传学异常。这是真正意义上的“难治”人群。

有效性:所有4名患者在治疗第1个月均达到微小残留病灶阴性,其中随访时间最长的患者在5个月时仍保持MRD阴性。按照国际骨髓瘤工作组标准,所有患者在第1个月均达到部分缓解,且缓解程度随时间推移而加深。首位入组患者在第6个月时达到了完全缓解(待确认)。

CAR-T细胞的体内扩增水平令人印象深刻。第15天血液样本中,CAR阳性T细胞占比分别达到35%、22%、72%和85%。将这些数据与已上市的体外CAR-T产品CARVYKTI对比,KLN-1010的CAR-T扩增峰值与前者处于同一量级——这意味着体内生成的CAR-T细胞数量,完全不输于传统体外制备。

安全性:这是KLN-1010最令人惊艳的部分。共记录到3例细胞因子释放综合征事件,均为1-2级,未发生3级及以上严重CRS。神经毒性发生率为0,无延迟性神经毒性报告。血细胞减少事件极少且持续时间短——与传统CAR-T常见的严重且持久的骨髓抑制形成鲜明对比。

一个值得注意的点是,KLN-1010在较高剂量下仍保持了良好的安全性。分析认为,这可能源于其载体设计的底层逻辑,通过CD3 scFv靶向T细胞,提供了更温和、更具生理性的活化信号,有效避免了剧烈的细胞因子风暴。

礼来今年二次押注,巨头抢滩体内CAR-T

根据PitchBook数据,Kelonia迄今累计融资不足6000万美元,2022年4月最后一次公开估值仅略高于1亿美元。而消息透露礼来此次有望出价超20亿美元,相当于溢价20倍。

早些年,大型药企倾向于在II期临床数据读出后才会重金收购,以降低技术风险。但从近一年的BD交易趋势来看,情况正在发生转变,体内CAR-T领域尤其。如果此次礼真来在KLN-1010仅完成I期4名患者数据、尚处于非常早期阶段时就被预测将以高溢价出手,则进一步说明巨头们对体内CAR-T的竞争重点在于抢平台。

与此同时,这也并非礼来第一次押注这一方向,事实上,2025-2026年全球制药巨头已在体内CAR-T领域展开竞赛。

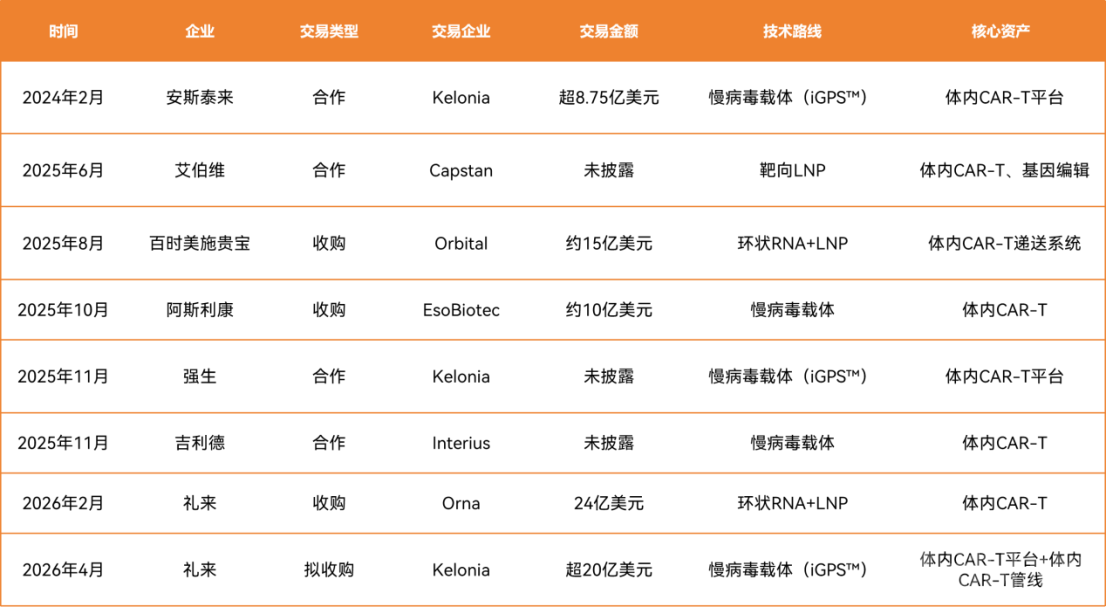

MNC在体内CAR-T领域重要交易

而MNC在体内CAR-T布局中的几个趋势正越来越明晰。

首先是技术上,LNP递送(Orna、Capstan)与慢病毒载体递送(Kelonia、EsoBiotec、Interius)两条路线并驾齐驱,各有拥趸。当前来看,若Kelonia收购成功礼来有望成为是唯一一家同时布局两条路线的巨头,将同时拥有环状RNA+LNP和慢病毒载体两种技术平台。

交易金额方面,公开披露的几项普遍集中在10-25亿美元区间。这一价格带反映了行业对体内CAR-T技术的估值共识:技术可行性已获初步验证,但大规模临床和商业化风险尚未完全释放。巨头们愿意为一次重要的入场支付溢价,但离真正的all-in还有一段距离。

此外,“技术平台+核心管线”同时购入逐渐成为一种既定模式。上述多项交易都不仅仅是专注某个具体产品,而是重视技术平台。这也与体内CAR-T的核心竞争逻辑吻合——注重递送系统本身,平台决定一切。

因此,如果礼来真的出手,等于是给体内CAR-T技术路线上双保险,先确保无论走哪条递送路线都不掉队。

从适应症看,填补血液瘤管线的关键缺口。礼来在肿瘤领域以实体瘤见长(尤其是乳腺癌、肺癌),血液瘤领域布局相对薄弱。BCMA靶点的多发性骨髓瘤是CAR-T疗法最成功的适应症之一,传奇生物的CARVYKTI已证明这一市场的巨大潜力。通过收购Kelonia,礼来可以快速获得一款已在人体中验证的、具有差异化安全性优势的BCMA CAR-T管线。

更重要的是,Kelonia的平台技术具有拓展性——iGPS™不仅可以递送CAR基因,还可以递送其他治疗性转基因,可谓一个可以持续产出血液瘤和实体瘤管线的技术平台。

再往后则是老生常谈的成本与可及性问题。相较传统自体CAR-T成本和质量费用,体内CAR-T的核心商业价值在于让细胞治疗成为“标准化药品”。单次输注、无需体外操作、无需清淋,如果这一模式在更大规模临床中得到验证,CAR-T疗法的成本和可及性将发生根本性改变。

2025年,礼来已成为全球市值最高的制药企业,其GLP-1产品带来的巨额现金流,为其在下一代技术平台上的激进布局提供了充足的弹药。为避免单一大药依赖,在体内CAR-T、基因治疗、RNA疗法等下一代技术平台上建立管线储备,是大型药企穿越周期、对冲风险的必然选择。

礼来与Kelonia的交易尚未官宣,但无论这笔交易最终是否达成,“2026年正在成为体内CAR-T产业化拐点”的声量还在放大。