近期美股市场风险偏好持续回暖,成长赛道迎来资金集中流入,对市场情绪高度敏感的生物科技板块,在本轮行情中表现尤为突出。

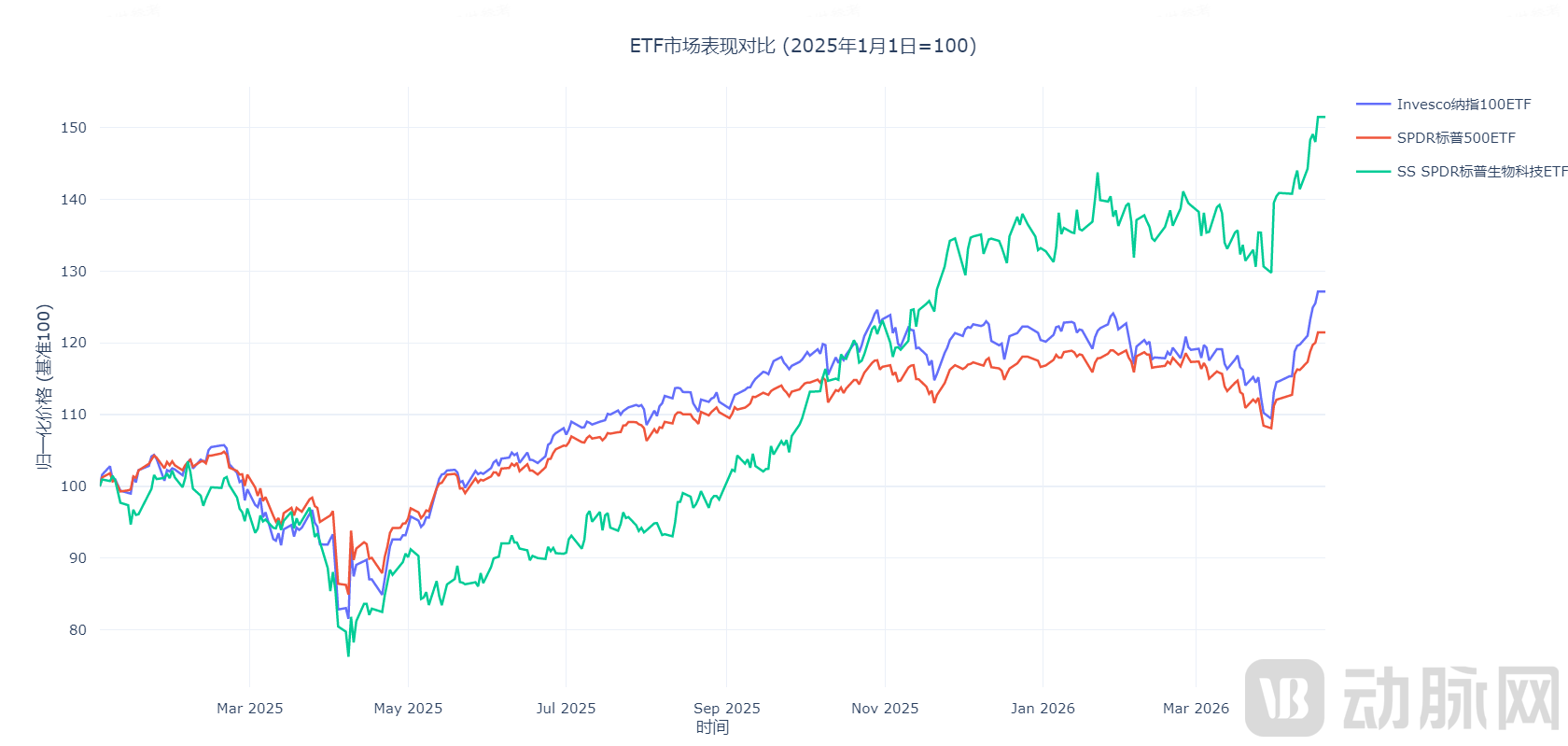

标普生物科技指数(XBI)大幅走强,一举突破了2022-2025年的长期震荡平台,刷新三年新高,距离2021年历史高位仅一步之遥。自2025年4月的低点算起,XBI的最大涨幅接近110%。

近期XBI的强势愈发明显。特别是在2026年3月31日,XBI单日大幅上涨7.53%,涨幅创下近年纪录。XBI指数不仅跑赢科技股,更大幅领先标普500与纳斯达克,走出一轮独立于大盘的强劲行情。

图1. 美股生物科技板块近期明显跑赢标普500、纳斯达克综合指数

(绿色为XBI指数,资料来源:wind)

这绝非简单的情绪反弹,其背后存在着更深刻、更具持续性的产业内因。驱动这一轮独立行情的核心力量,正是席卷全行业的并购浪潮。“风险偏好提升是外因,并购浪潮是内因,二者共同推动了XBI指数的此轮上涨行情”,一位医药行业投资人向动脉网表述了自己的观点。

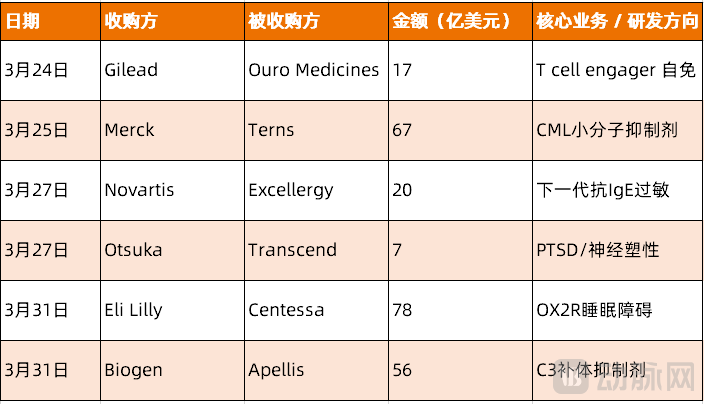

据Evaluate统计,2026年第一季度全球生物制药行业并购交易达41笔,较2025年第四季度增长32%。进入3月份,并购交易量迎来爆发。仅3月底短短一周时间,多家MNC密集达成6笔并购交易,超200亿美元流入生物科技赛道。

图2. 2026年3月底美股并购事件

(资料来源:《三路资金,“报复性”杀回创新药!》,动脉网)

密集的并购落地彻底扭转了投资者对生物科技行业的预期,并宣告了一个明确的信号:

美国生物科技股的春天,已然到来。

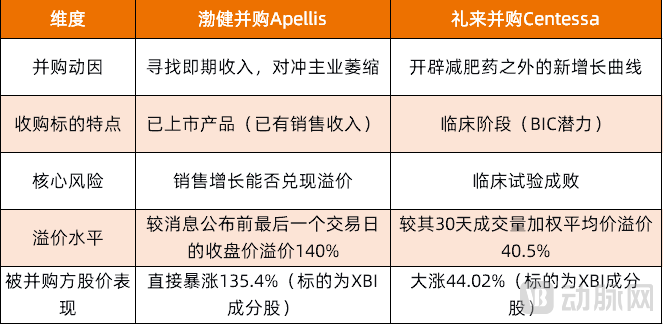

渤健和礼来两大MNC巨头3月31日同步官宣的收购案,实则是两家公司基于自身业务需求、增长逻辑的战略布局,每笔交易背后都精准对应着各自的核心诉求,也折射出整个MNC阵营在专利悬崖下的集体焦虑。

1)渤健:用即期收入对冲主业萎缩,以高溢价换来确定性的增长

渤健的并购逻辑,是典型的 “救急式” 收购。作为全球神经科学领域的老牌巨头,渤健的核心产品管线正面临持续萎缩的压力:多款重磅神经药物的商业化不及预期,传统MS(多发性硬化)领域的市场份额被竞品持续蚕食,内生增长陷入瓶颈。因此,渤健将收购目标锁定在已上市、有稳定销售收入的成熟资产,通过并购快速补充现金流,对冲主业的下滑颓势。

此次以56亿美元收购Apellis,正是这一策略的极致体现。Apellis依托全球领先的补体C3抑制技术平台,构建了两款已上市药物的成熟商业化管线。两款产品均在各自细分赛道处于领先地位,不仅能贡献稳定现金流,还具备持续增长潜力,具备较高的并购价值。

核心产品Syfovre是全球首个获FDA批准、用于年龄相关性黄斑变性(AMD)继发地图样萎缩(GA)的治疗药物。Syfovre 2025年美国净产品收入达5.87亿美元,在GA治疗领域占据约60%的市场份额。另一款核心产品Empaveli是FDA批准的首个靶向C3的创新疗法,用于调节补体级联的过度激活。补体级联是人体免疫系统的一部分,过度激活可导致多种严重疾病。目前Empaveli已获批用于阵发性睡眠性血红蛋白尿症(PNH)、C3肾小球病(C3G)及原发性免疫复合物膜增生性肾小球肾炎(IC‑MPGN)。Empaveli 2025年全年美国净产品销售额达1.024亿美元,四季度同比增长50%。

两款药物2025年合计净销售额达6.89亿美元,市场预计其增长势头至少延续至2028年,期间将保持中高双位数增速。但这份稳增长的确定性,也让渤健付出了天价代价:高达140% 的收购溢价,直接刷新了近年大型药企并购的溢价纪录。如此高的代价背后,是渤健对被收购标的"即期收入"的极端渴求——公司需要尽快摆脱对MS业务的依赖,用已有销售额的资产填补收入缺口。

2)礼来:跳出减肥药依赖,打造第二增长曲线

礼来是本轮并购中极具前瞻性的玩家。凭借GLP-1减肥药的爆发,礼来成为全球首家市值过万亿美元的药企。但单一赛道的依赖也让其面临巨大的增长天花板:减肥药市场的竞争日趋白热化,后续管线的迭代压力陡增。

因此,礼来的并购核心,是开辟减肥药之外的新增长曲线,打造多元化的管线矩阵,摆脱对单一品类的依赖。此次以78亿美元收购Centessa,是礼来自2019年以80亿美元收购Loxo Oncology以来规模最大的一笔交易。

Centessa的核心资产是以食欲素受体2(OX2R)激动剂为核心的全球领先管线,目前已经形成了“核心后期品种+早期梯队”的完整产品矩阵。Centessa的主力品种ORX750为口服、高选择性的OX2R激动剂,目前处于Ⅱa期临床试验阶段。ORX750的开发目标涵盖1型发作性睡病(NT1)、2型发作性睡病(NT2)、特发性嗜睡症(IH)三大适应症。此外,Centessa还布局了ORX142、ORX489等早期OX2R激动剂管线,分别面向神经退行性疾病与神经精神疾病,进一步提升其长期增长潜力。

现有主流睡眠药物普遍存在依赖、成瘾风险、次日“宿醉效应”、认知损伤等问题,而ORX750从调节睡眠‑觉醒周期的全新机制入手,安全性与耐受性显著更优。2025年11月公布的Ⅱa期临床数据显示,在1型发作性睡病患者中,ORX750表现出了对睡眠的显著改善:使Epworth嗜睡量表(ESS)从19.6降至5.1,平均睡眠潜伏期显著延长,每周猝倒发生率相对减少87%。ORX750在NT2与IH中同样取得统计学显著改善。该产品被业内寄予厚望,有望成为睡眠觉醒障碍领域的BIC品种。

ORX750一旦成功获批,将成为礼来在睡眠障碍等神经疾病领域的重磅产品,为公司打开全新的增长空间。

图3. 渤健、礼来两笔交易的核心要点(资料来源:动脉网整理)

两笔交易采取不同的并购策略,却反应了同样的诉求:为填补产品断层,MNC需要通过并购完成管线迭代、业务补充与战略转型。

实际上,MNC面临专利悬崖不是当前特有的现象,而是近年持续存在的行业背景。但美股今年一季度的并购趋热,很大程度上得益于被并购资产估值修复、卖方交易意愿显著提升。

XBI从2025年4月低点66.42美元反弹至年底,涨幅超86%。Biotech估值回升后,买卖双方对价格的预期趋同,交易达成效率大幅提高。

与此同时,PE资本与制药企业这两大买家也在进行激烈的竞争,这场产业并购变成了一场 “双轨竞赛”。

2026年开年以来,黑石等头部私募股权机构在生物技术领域累计投资超过150亿美元,创下历史同期新高,显示出金融资本对赛道的长期配置意愿。3月30日,黑石官宣第六期生命科学基金完成63亿美元募集,超额认购并触及额度上限,成为全球规模最大的生命科学专项私募基金之一。黑石生命科学主管 Nicholas Galakatos明确表示:“我们聚焦临床后期、商业化确定性高的资产,押注具备明确变现路径的创新平台。”

PE的加码,进一步推升了生物科技行业并购的情绪。PE资金决策更快、出价更灵活、对资产的估值逻辑更市场化,直接倒逼MNC提高报价、加快决策节奏。Biotech拥有了更大的议价权,行业的估值中枢被持续抬升。

摩根大通分析师在2025年底曾预判,2026年中等规模交易(约50亿-150亿美元区间)将更为普遍。渤健与礼来前述的两笔交易(56亿、78亿)恰好落在这个区间,既非百亿美元级别的"巨型交易",也非几亿美元的小型补充。这种规模对MNC而言风险可控,又能快速形成业务板块的有效补充。

默沙东首席执行官Rob Davis在2026年JPM医疗健康大会上也曾表示,默沙东在积极关注规模在150亿美元以下的交易,但对于价值数百亿美元的重大交易也保持开放态度,前提是这些机会具备坚实的科学依据并与公司战略相契合。

MNC对并购的乐观情绪推动了交易资产的估值提升。相比MNC此前平均支付45%-60%的溢价,渤健对Apellis交易溢价达到140%。这种估值水平直接重塑了XBI成分股的价值中枢,让此前被市场低估的管线资产重新获得定价,大量同赛道、同阶段的Biotech公司迎来估值修复。

这场由MNC和PE共同推动的并购潮,不仅推高了资产价格,更让整个生物科技赛道的估值中枢持续上移。曾经被市场低估的管线、被冷落的公司,正在重新被定价、被拥抱。投资者也开始提前布局XBI指数中具备被收购潜力的成分股,并形成了“并购落地→估值修复→预期扩散→资金进场”的正向循环,最终推动XBI走出独立于大盘的强势行情。

XBI指数的强势上涨,并不是简单的情绪反弹,而是美国生物科技行业周期上行的标志性信号。风险偏好的提升,只是为这轮行情提供了外部的资金环境,真正支撑XBI走出独立行情、跑赢大盘的,是行业底层逻辑的根本性变化。

过去三年(2022年中-2025年中),美国生物科技行业估值持续低迷、管线价值被低估,大量Biotech公司经营困难。而当前,随着MNC并购刚需持续释放、PE资本大规模进场,行业的供需关系发生了改变:优质的创新资产成为稀缺筹码,买卖双方的议价权反转,生物科技行业正式进入 “价值重估” 的上行周期。

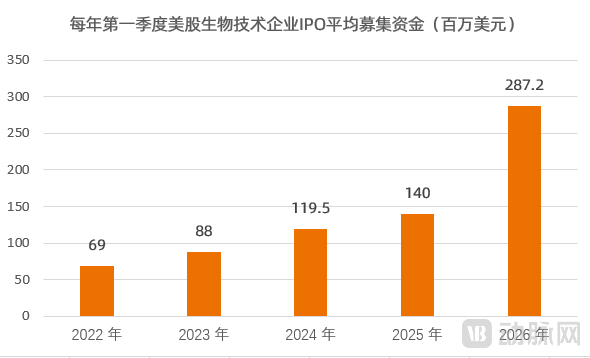

与此同时,美股生物科技行业IPO市场也在经历一轮久违的回暖。BioPharma Dive的数据显示,2026年第一季度,生物制药公司通过IPO共募资17亿美元,创下自2021年以来的最高季度纪录;平均募资金额为2.87亿美元,是去年同期的两倍多。

图4. 2022-2026年Q1美股生物技术企业IPO平均募资金额

(资料来源:BioPharma Dive,动脉网制图)

2026年以来,美股生物科技行业的大额IPO交易推动了募资总额的上涨:减肥药企业Kailera Therapeutics在4月初以6.25亿美元成为纳斯达克生物科技史上最大IPO(超越Moderna 2018年纪录);AI制药企业Generate Biomedicines也在2月份完成了4亿美元的IPO,募资金额在AI制药赛道中处于顶尖水平。

美股生物科技行业IPO市场的持续回暖与并购交易市场的强势表现形成相互印证,共同反映出当前生物科技领域风险偏好回升、资本信心修复的积极信号。

从时间节点来看,2026年1月JPM医疗健康大会后,全球生物医药迅速进入密集交易窗口期,MNC将长期战略布局集中落地为交易。而美国并购交易持续活跃,也带动了中国创新药BD合作同步升温。

长期来看,这一轮美股生物科技行业周期上行,有着坚实的产业基础支撑。对MNC而言,专利悬崖的压力是中长期的刚性需求,未来3-5年,巨头们将持续保持高强度的并购投入,为管线迭代提供源源不断的动力。对PE资本而言,生物科技赛道的长期投资价值已经得到验证,专项基金的超额认购、大规模的资金进场,意味着资本对赛道的信心已经得以修复,流动性的持续注入将不断抬升行业的估值中枢。而对Biotech公司而言,并购市场的火热不仅带来了估值修复,也让这些企业拥有了更多的融资选择和发展空间,行业的创新活力被彻底激活。

更重要的是,这一轮美国生物科技的并购潮,正在与中国创新药的BD热潮形成全球共振。海外巨头加速抢滩中国创新资产,本土药企通过出海授权实现管线价值兑现,一买一卖之间,全球创新药生态被彻底打通,技术、资本、市场在全球范围内加速流动。

4、结尾

XBI指数仍在持续向上,那些曾经被市场遗忘的Biotech公司,正在重新回到投资者的视野中心。其中拥有核心技术、优质管线的Biotech公司,将持续享受估值溢价,成为这轮行情最大的受益者。

本轮上涨始于风险偏好回暖,成于产业、资本共振,归于行业周期反转。当产业周期与资本周期同向向上,美国生物科技股的春天,已然到来。