南京英派药业股份有限公司(IMPACT Therapeutics, Inc.)于今日在港交所主板挂牌,股份代号7630。本次全球发售41,977,000股H股,发售价20.1港元。这是一家2009年在南京成立、专注合成致死(synthetic lethality)精准抗癌疗法的生物技术公司。

今日开盘,英派药业开盘价为34.2港元,开盘上涨70.15%,市值94.45亿港元。

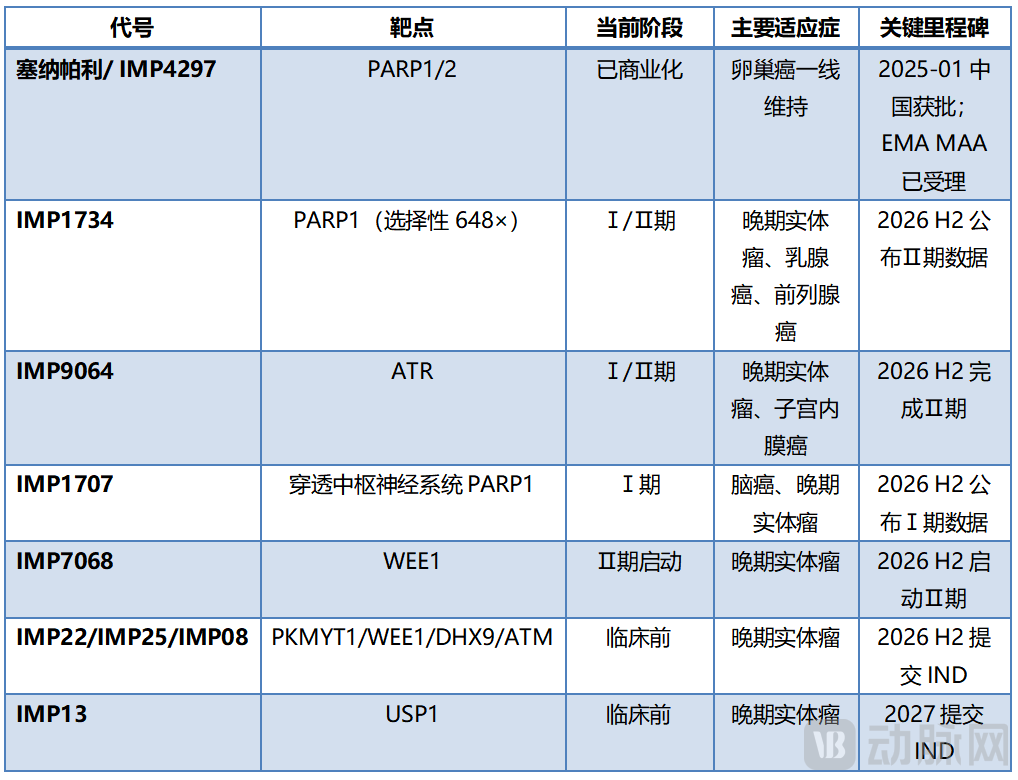

具体到产品进展,公司核心产品塞纳帕利(IMP4297,PARP1/2抑制剂)2025年1月在中国获批用于卵巢癌“全人群”一线维持治疗,2026年1月正式纳入2025年版国家医保目录。商业化首年塞纳帕利销售收入2020万元、毛利率92.2%,全年总收入3825万元(同比+14.0%),研发开支1.84亿元。除塞纳帕利之外,公司还有11款不同阶段的合成致死管线产品,覆盖PARP1、ATR、WEE1、PKMYT1、DHX9、ATM、USP1七大靶点。

英派药业第一款产品在中国市场刚刚落地、欧洲监管申请正在路上,背后还站着腾讯、礼来亚洲基金(LAV)、Worldwide Healthcare Partners(WWHCP)等多家产业资本作为基石投资者。这份报告基于英派药业港股招股章程及全球同业公开数据,从产业格局、商业化进展、研发管线、产业资本支持四个维度,把公司在合成致死赛道的产业定位梳理一遍。

01

合成致死赛道里,塞纳帕利的差异化定位在哪里?

先把时间倒回11年。阿斯利康与默沙东合作开发的PARP1/2抑制剂奥拉帕利2014年12月获FDA批准,是合成致死作为药物机制的第一次商业化验证。11年之后的2025年1月,塞纳帕利在中国获批,成为全球已上市的第七款PARP1/2抑制剂,也是中国市场获批用于卵巢癌“全人群”一线维持治疗的第三款(前两款是进口的奥拉帕利与本土的氟唑帕利,分别于2019、2021年在中国获批)。这条赛道已经有不少国内外企业参与,塞纳帕利能拿到中国“全人群一线维持”批准,背后藏着一个常被产业讨论低估的结构性变化——监管路径的全球分叉。

● 一道分叉:FDA在收,NMPA与EMA没跟

这事得从FDA说起。FDA在2022至2025年间两次收窄多款PARP抑制剂批准范围。第一次是2022年把尼拉帕利用于晚期上皮性卵巢癌二线维持治疗对象从全人群收窄至BRCA突变患者;第二次是2025年把一线维持适用对象从全人群收窄至HRD阳性(HRD+)患者,理由是HRP亚组总生存期未达统计学意义。但同期EMA与中国NMPA都没有跟进——EMA的立场是只要注册试验主要分析人群达到主要终点就批准,不要求每个生物标记物亚组单独证明OS获益;NMPA则持续把PARP抑制剂全人群一线维持治疗写进临床指南推荐方案。中国与欧洲临床指南也都明确推荐PARP抑制剂用于卵巢癌全人群一线维持,跟FDA跑成了两条不同的监管路径。

这道分叉的产业含义其实很直接。对一家中国Biotech来说,塞纳帕利的“全人群”标签在NMPA与EMA体系里是真实可用的资产。招股章程明确披露公司不计划向FDA递交NDA,商业化策略专注于NMPA监管的中国市场和EMA监管的欧洲市场——这是一次主动的路径选择。塞纳帕利2025年8月已经向EMA提交上市许可申请(MAA)并获受理,预期2026年下半年获批;2026年1月1日已正式纳入中国国家医保目录,零售价4650元/盒。

● 从PARP一类,到七大新型靶点的产业宽赛道

不过塞纳帕利只是英派的入场产品。把视线放大到整个合成致死赛道,过去5年的产业逻辑已经从“PARP一家独大”变成“7大新靶点同时跑”。根据弗若斯特沙利文数据,全球合成致死药物市场2020年24亿美元、2024年达43亿美元(CAGR 15.6%),预计2029年达87亿美元、2033年达161亿美元;中国市场2020年2亿美元、2024年5亿美元(CAGR 25.9%),预计2029年达14亿美元。

换一个更直接的产业信号——交易市场。2019至2024年间全球合成致死相关BD交易总额约250亿美元,仅 2024 年 12 月一个月内,恒瑞就把 PARP1 选择性抑制剂 HRS-1167 全球权益以 1.7 亿美元首付、15.5 亿美元总额授权给默克 KGaA;石药集团(CSPC)把 MAT2A 抑制剂 SYH2039 全球权益(首付 1.5 亿美元、总额 18.35 亿美元)授权给百济神州;IDEAYA 把 Pol θ 抑制剂 IDE705 全球权益(首付 8000 万美元、总额 11 亿美元)授权给 GSK。需要补充的时效性更新是:截至 2026 年 5 月,德国默克 KGaA 已于 2026 年 3 月 5 日正式宣布终止与恒瑞医药关于 HRS-1167 的全球授权合作,恒瑞收回 HRS-1167 全球权益。这是英派招股书成稿之后发生的市场变化。

这一格局对英派最直接的产业意义是什么?答案就在管线表里。12款管线中除塞纳帕利外,IMP1734(PARP1选择性)、IMP9064(ATR)、IMP7068(WEE1)、IMP22(PKMYT1/WEE1)、IMP25(DHX9)、IMP08(ATM)、IMP13(USP1)等候选药物,对应的都是BD市场已经形成产业共识的可合作靶点。每一款单独看不一定是全球第一梯队,但组合在一起,构成的就是一家Biotech在全球合作市场上的多重产业接口。

图1:英派药业管线进度概览(数据来源:港股招股章程“业务”章节)

02

塞纳帕利商业化首年的产品力表现

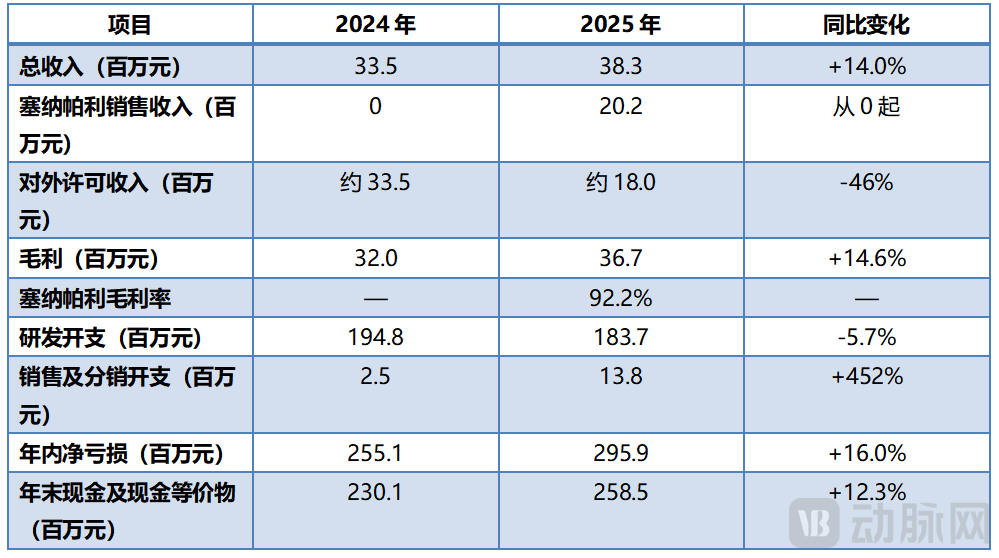

产业格局聊完,回到产品本身。塞纳帕利(IMP4297)是英派药业2009年成立后选定的核心管线方向。2012年立项,2018年进入临床,2024年完成Ⅲ期注册试验,2025年1月NMPA批准上市,作为卵巢癌“全人群”一线维持治疗(不区分BRCA突变状态)。这是英派从研究型Biotech转型为商业化阶段公司的关键里程碑。商业化首年的几组关键数据,反映出产品在中国市场的初步落地情况。

图2:英派药业2024至2025年核心财务数据(数据来源:港股招股章程附录一会计师报告)

● 92.2%毛利率背后的产品逻辑

先看一组直观的数字。塞纳帕利商业化首年实现销售2020万元、毛利1870万元,毛利率92.2%——这跟奥拉帕利、尼拉帕利在中国市场的水平基本相当,反映的是PARP抑制剂作为口服小分子靶向药“高毛利、低物料成本”的产品特征。零售价4650元/盒,2026年1月1日起正式纳入国家医保目录,覆盖卵巢癌“全人群”一线维持治疗——意味着2026年起,塞纳帕利将进入医保支付的患者可及性新阶段。从中国市场的产品格局看,塞纳帕利与尼拉帕利(2019年9月获批)、氟唑帕利(恒瑞,2021年获批)共同构成获批用于卵巢癌“全人群”一线维持治疗的三款PARP1/2抑制剂;GSK 尼拉帕利(中国由再鼎代理)适应症则限定在 BRCA/HRD+ 亚组。塞纳帕利与氟唑帕利共同构成中国本土 PARP1/2 阵营,与进口产品形成产业共存格局。

● “借渠道而非雇渠道”——和中美华东的分工

说回销售环节。2023年12月,英派与华东医药(SZ.000963)全资子公司杭州中美华东制药签订塞纳帕利在中国市场的合约销售服务协议。中美华东具备成熟经销网络,由它承担塞纳帕利在中国市场的推广执行。这种分工的好处是公司不需要在商业化早期就自建大规模销售团队——2025年销售及分销开支1382万元(2024年250万元),与2020万元销售收入对位,销售费用率约68%。

● 医保进来之后的下一步

2026年1月1日塞纳帕利正式纳入中国国家医保药品目录,产品就进入了新的推广阶段。中国本土同类产品提供了参考——氟唑帕利2021年获批后依靠恒瑞销售网络与医保支持,逐步成为中国PARP抑制剂市场的本土主力。塞纳帕利由中美华东承担渠道执行,医保支付支持下未来2至3年的推广节奏值得跟踪。从产业逻辑看,PARP抑制剂作为已被临床指南广泛推荐的卵巢癌一线维持方案,叠加医保支付带来的可及性提升,产品推广具备较为清晰的产业基础。

03

12款管线如何构建合成致死的产品矩阵?

塞纳帕利之后呢?这是大多数18A阶段Biotech都要面对的问题。英派的回答是:除塞纳帕利外,还有11款候选药物——其中4款临床阶段产品和7款临床前候选药物,覆盖PARP1、ATR、WEE1、PKMYT1/WEE1、DHX9、ATM、USP1七大合成致死靶点,外加新型ADC与降解剂平台。研发团队59人,核心成员在肿瘤合成致死领域具备10至20年经验。在这11款里,IMP1734与IMP9064已进入Ⅰ/Ⅱ期临床,是公司未来24个月研发兑现的两个核心方向。

● IMP1734:把PARP2脱靶效应去掉,会怎样?

先说IMP1734。当前已上市的所有PARP1/2抑制剂——奥拉帕利、塞纳帕利、氟唑帕利、尼拉帕利、他拉唑帕利、帕米帕利、鲁卡帕利——都是PARP1/PARP2双重抑制剂,存在共同的“类别效应”:PARP2同时参与正常造血细胞DNA修复,由此带来的血液学反应是这一类产品的共同特征,限制了用药剂量与联合用药空间。新一代PARP1选择性抑制剂的设计逻辑就是把PARP2脱靶效应拿掉——IMP1734对PARP1的活性是PARP2的648倍以上,理论上能够在保留抗肿瘤活性的同时显著降低血液学反应,从而支持更高用药剂量、更宽治疗窗口、更广的联合用药空间。如果2026下半年Ⅱ期数据兑现“安全性显著优、ORR不打折”的预期,IMP1734有望成为塞纳帕利的产品组合接力者。

不过这条路上不是英派一家在跑。PARP1选择性是合成致死赛道当前最被关注的细分方向之一。阿斯利康AZD5305(saruparib)作为下一代PARP1选择性抑制剂代表,2024至2025年已启动多项Ⅲ期临床,AACR 2024公布的PETRA试验60mg剂量在HRR突变(含BRCA1/2、PALB2、RAD51C/D)实体瘤患者中客观缓解率48.4%、中位缓解持续时间7.3个月,中位无进展生存期为9.1个月;恒瑞HRS-1167曾于2023年10月以1.6亿欧元首付(潜在总额14亿欧元)授权给德国默克KGaA,但该合作已于2026年3月被默克终止。IMP1734当前Ⅰ/Ⅱ期,跟上述同行处于不同的研发节奏。公司通过和美国Eikon Therapeutics的全球合作协议,在临床推进与全球开发能力两端引入了第三方资源——这点稍后展开。

● 再往后看:ATR、WEE1和一组新型靶点

除PARP家族之外,英派在合成致死多个新型靶点上也完成了较广覆盖。IMP9064是中国首款进入临床阶段的ATR选择性抑制剂,Ⅱ期试验聚焦晚期子宫内膜癌单药治疗,并已获IND批准用于联合塞纳帕利治疗卵巢癌与胰腺癌——这是合成致死赛道当前重要的产业方向,因为ATR抑制剂能够延缓PARP抑制剂耐药、扩展患者群体。IMP7068(WEE1)已完成Ⅰ期;IMP22(PKMYT1/WEE1)、IMP25(DHX9)、IMP08(ATM)、IMP13(USP1)四款临床前候选药物预计2026至2027年陆续IND。这一组合的特征是“广覆盖”——通过多靶点同步推进,公司在合成致死赛道形成了较完整的产业接口,未来与跨国大药企的产业合作机会有较多的支点。

● Eikon协议——把全球开发的事交给一个海外伙伴

回到刚才提到的Eikon。2023年5月,英派与Eikon Therapeutics(美国加州生物技术公司)签订关于IMP1734与IMP1707的全球合作协议。Eikon由Roger Perlmutter 博士(前默克研究实验室总裁、前 Amgen 研发副总裁)于 2019 年创立,团队背景与全球早期临床开发能力均处于国际领先水平。具体经济条款没有在招股章程里详细披露,但相关专利共享安排表明Eikon在IMP1734与IMP1707的全球开发与商业化中承担实质性角色——对一家专注NMPA与EMA监管市场的中国Biotech来说,这等于在全球关键市场上找到了一个具备国际经验的产业合作伙伴。

● 研发资金的现实账本

最后说到现金。英派按港交所主板上市规则第18A章上市。塞纳帕利2025年1月NMPA获批,构成了18A章节意义上“核心产品已通过IND概念验证”的合规材料。截至2025年末公司账面现金2.585亿元,加上本次上市募集资金,公司将获得更充裕的研发与商业化资金资源。还有一个细节值得说明:资产负债表上“负债净额9.579亿元”主要源自按HKFRS将“附优先权普通股”分类为金融负债的会计处理——金融工具的优先权将于上市时终止,相关金融负债将重分类至权益,IPO完成后公司将从负债净额状态转为资产净值状态。

04

专业机构投资者支持下的产业发展节奏

聊完产品和管线,最后说股东这一面。CEO为68岁的蔡遂雄博士,2010年1月加入英派药业,2014年6月获委任为董事,持股3.6%。英派药业拥有豪华的机构股东阵营,最大股东为施毅博士控制的礼来亚洲基金,合计持股约15.62%,还有礼颐投资、德诚、腾讯、君实生物、药明康德、高特佳、越秀基金、华领资本等机构。本次全球发售的基石阵容共由礼来亚洲基金(LAV)、腾讯以及Worldwide Healthcare Partners LLC(WWHCP)等机构组成。LAV USD 集团(礼来亚洲基金离岸投资工具的合称)持有IPO前股份的15.62%,是公司单一最大股东集团;腾讯通过广西腾讯创业投资有限公司持有6.66%;WWHCP与其关联方Exome Asset Management合计约0.39%。

这些投资机构的共同点是——都是对中国创新药产业链长期跟踪的产业型投资人。礼来亚洲基金(Lilly Asia Ventures,LAV)由施毅博士2008年创立,过去17年投资了信达生物、再鼎、和黄医药、传奇生物等数十家中国创新药公司,组合特征是“早期布局+多轮持续+长期产业陪伴”。LAV全程参与英派从A轮到IPO,本次IPO中以基石身份继续参与——作为深度跟踪公司管线多年的产业投资人,这一选择反映了对管线推进节奏的产业判断。腾讯自2020年前后加大对中国创新药Biotech的早期布局,已在信达生物、和黄医药、礼邦医药等多家公司股东名册中——加入英派既是对中国生物科技产业链的产业投资,也是对“AI+药物研发”协同空间的产业卡位。

● 未来24个月,三个值得盯紧的里程碑

从产业观察的角度,公司未来24个月有三个值得跟踪的关键里程碑节点。

第一个是塞纳帕利2026年医保后的产品推广进展。纳入医保后,全年塞纳帕利在医保支付下的患者覆盖与处方推广节奏,反映的是核心产品在中国市场的产业落地深度——这是接下来12个月最值得关注的产业进展。

第二个是2026下半年EMA对塞纳帕利欧洲MAA的审评结果。2025年8月MAA已经获受理。一旦顺利批准用于卵巢癌“全人群”一线维持治疗,公司将在欧洲市场获得独立销售或授权出海两条产业路径,是塞纳帕利“出海”的第一道实质性门槛。

第三个是2026下半年IMP1734 Ⅱ期临床数据。这是PARP1选择性管线从产品概念走向临床数据的关键节点。如果Ⅱ期数据安全性优势(血液学反应低于双重抑制剂)与客观缓解率同时兑现,IMP1734有望成为公司未来产业合作或临床推进的核心资产。

把这三件事放在一起看,会发现它们全部落在2026下半年到2027上半年之间。换句话说,公司挂牌后第一年就是产业进展的密集兑现窗口——任意一个里程碑兑现都会丰富公司的产业故事。这也是产业资本从早期一路陪到IPO的逻辑所在。

05

写在最后

把整体串起来看,英派药业不算一家典型的早期18A Biotech。典型的18A案例,是手握早期临床管线、需要5至8年才看到商业化成果的故事;而英派手里有的是已经在中国获批、4个月前刚入医保、具备“全人群”标签的塞纳帕利,再加上11款不同阶段的合成致死管线、一条写得很清楚的“FDA不递交、专注NMPA+EMA”差异化策略,以及一条“借渠道而非雇渠道”的轻资产商业化路径。这些放在一起,公司更像是中国合成致死赛道走完一个完整研发-商业化闭环之后的产业样本——产业故事更靠前一步,未来24个月里程碑兑现窗口也更密集。

后续的产业进展其实可以从几条主线去跟:塞纳帕利医保覆盖后的产品推广、EMA欧洲审评进展、IMP1734临床数据兑现、ATR/WEE1/PKMYT1等多靶点管线的研发推进、与Eikon的全球合作落地、以及未来产业合作机会的兑现。每条主线都对应着具体的里程碑节点,每个里程碑都是公司从Biotech向中等规模制药公司过渡过程中的一次产业进展。

参考资料:

1.《南京英派藥業股份有限公司全球發售招股章程》——香港聯合交易所有限公司,2026年5月,股份代号7630;

2.《Full Year and Q4 2024 Results Announcement》《Annual Report 2024》——AstraZeneca PLC;

3.《FY 2024 Results》《Annual Report 2024》——GSK plc;

4.《2025年度报告》——江苏恒瑞医药股份有限公司(600276.SH),抗肿瘤产品收入披露;

5. NMPA、EMA、FDA关于PARP1/2抑制剂卵巢癌一线维持治疗的批准与适应症调整公开监管资料;

6. 弗若斯特沙利文(Frost & Sullivan)合成致死药物市场与全球PARP1/2抑制剂市场行业分析报告,2024至2025年。