6月30日,成都欧林生物(688319.SH)向香港联交所重新递交了H股发行上市申请。这距离公司首次递表,间隔约七个月。

2025年11月首次递表时,公司重组金葡菌疫苗已完成全部6000例受试者入组并进入随访阶段。如今二次递表,招股书中明确提到,金葡菌疫苗预计将于2026年三季度完成数据揭盲,并于2026年年底提交NDA。

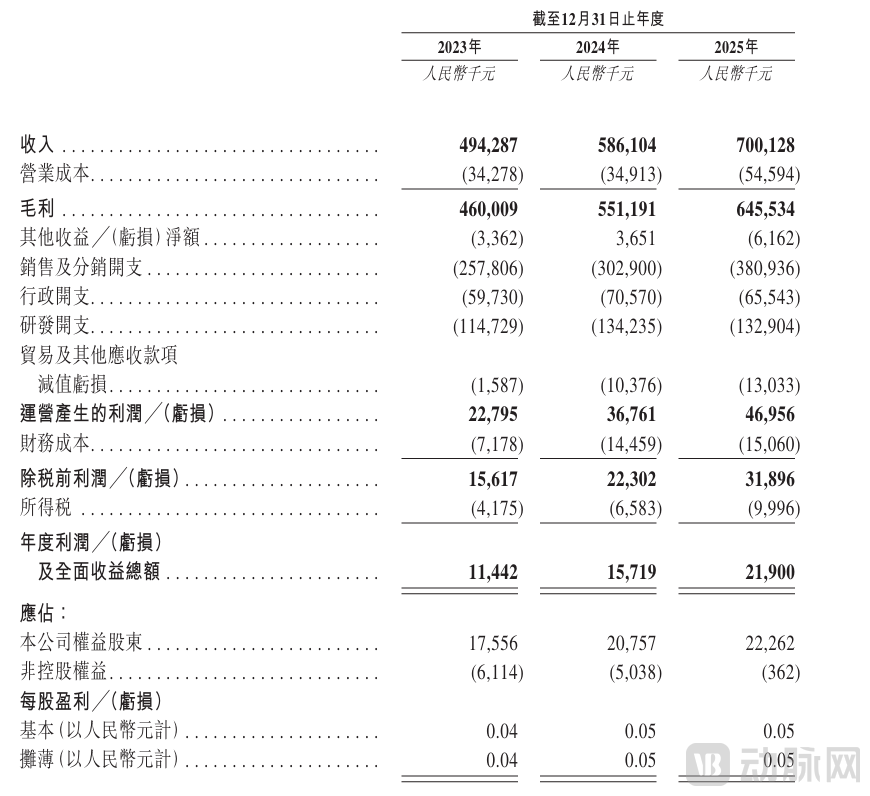

把时间轴再拉长一些。2021年登陆科创板时,欧林生物是少数上市首年即盈利的疫苗企业之一。根据公司财报披露,收入由2023年的约人民币4.943亿元增长至2024年的约人民币5.861亿元,并在2025年进一步增长至约人民币7.001亿元。经营数据的逐年稳步增长态势,为二次递表提供了更为扎实的底气。

欧林生物2023-2025年合并损益及其他全面收入表

管线资金需求凸显,A+H路径提速落地

要理解欧林生物二次递表的逻辑,需要将其置于三个相互交织的背景中来看。

第一,创新管线进入高投入兑现周期。根据招股书披露,公司核心策略包括推进后期管线产品(尤其是rFSAV及四价流感病毒裂解疫苗)的临床及商业化进程,开发多项在研候选疫苗,并维持吸附破伤风疫苗等成熟产品的市场地位。这一结构的共同特征在于研发与商业化并行推进,需要大量、持续且长周期的资金投入。

以金葡菌疫苗为例,该产品已完成约6000例Ⅲ期临床入组,并进入数据读出与分析阶段;后续从临床向注册申报及商业化衔接过程中,生产体系建设、注册推进及市场准备等环节仍需持续投入。与此同时,幽门螺杆菌疫苗正在推进临床试验申请(IND),四价流感疫苗(MDCK细胞)已进入III期临床阶段,多条管线同步推进,对研发及运营资金形成持续需求。

从公司披露的财务数据来看,2025年研发投入约1.33亿元,占营业收入比重进一步提升,研发团队规模亦由2020年的59人扩展至2025年末的143人,反映出公司研发体系持续扩容及对长期研发投入的依赖程度逐步增强。

第二,“A+H”融资路径加速成型。2025年以来,中国生物医药企业赴港上市明显提速。仅2025年11月就有15家医药企业递表港交所,恒瑞医药、百利天恒、迈威生物等A股上市公司亦相继推进“A+H”布局。

这一趋势背后,是行业整体进入高投入、长周期、多管线并行的发展阶段,单一资本市场在融资规模与结构灵活性上的边际约束逐步显现。相比之下,港股在投资者结构、创新资产定价及再融资机制方面更具差异化优势,使其成为A股企业的重要补充融资渠道,“A+H”逐渐成为阶段性资本结构优化的常见路径。

第三,“A+H”成为国际化战略的外延工具。公司管理层曾在公开采访中提及,“A+H”双平台布局是其“双向国际化”战略的重要组成部分。在这一框架下,A股市场主要支撑国内研发投入与商业化基础,而港股平台则强化与国际资本及产业资源的连接能力。

对于疫苗企业而言,国际化不仅包括产品出海,还涉及临床合作、技术引进、授权交易及海外注册体系对接等多维度能力建设。更具国际投资者参与度的资本平台,有助于提升企业在全球合作中的融资效率与沟通效率。

从整体逻辑看,研发投入加深推动资金需求上升,单一市场融资能力边际受限促使企业寻求港股补充通道,而国际化融资能力又进一步反哺全球临床与商业化布局,最终共同作用于管线价值释放。

二次递表,正是这一循环在当前阶段的体现。

三张底牌撑起上市逻辑

一家处于成长阶段的疫苗企业要在港股市场获得认可,本质上需要回答一个问题:其长期价值由什么支撑?从招股书来看,欧林生物的逻辑可以归纳为三张逐层递进的底牌。

第一张底牌:稳定现金流构成的商业化基础。公司目前拥有三款已商业化产品:吸附破伤风疫苗、b型流感嗜血杆菌结合疫苗(Hib结合疫苗)及A群C群脑膜炎球菌多糖结合疫苗(AC结合疫苗)。

其中,吸附破伤风疫苗于2017年正式上市销售。依据灼识咨询报告,以收入口径统计,该产品2025年位居中国吸附破伤风疫苗市场首位,市场份额约98.8%。从收入贡献来看,该产品在2023至2025年分别实现营业收入4.63亿元、5.36亿元及6.14亿元,占公司主营收入的绝大部分,构成基本盘。

与此同时,AC结合疫苗在2025年实现同比147.32%的增长,收入提升至6534.69万元,第二增长曲线正在逐步形成。

第二张底牌:全球首创管线的技术壁垒。公司目前重点在研管线8条,其中包括5个全球首创新药(First-in-class)候选产品,聚焦临床空白的超级耐药菌赛道,形成差异化研发路径。

欧林生物在研管线情况

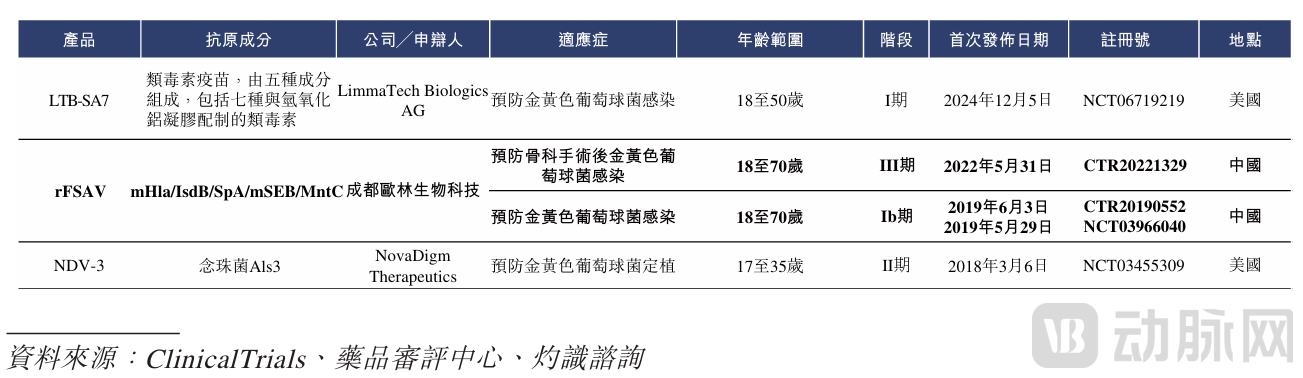

最具代表性的是重组金黄色葡萄球菌疫苗(rFSAV),该产品目前是全球唯一进入Ⅲ期临床阶段的同类候选疫苗。金黄色葡萄球菌作为WHO列明的高度优先级耐药病原体,长期以来是全球疫苗研发的重要攻关方向,此前众多候选疫苗均在后期临床试验阶段折戟。

全球研发管线中进入临床开发阶段的金黄色葡萄球菌候选疫苗的详细信息

除金葡菌疫苗外,公司在幽门螺杆菌、铜绿假单胞菌、鲍曼不动杆菌及A群链球菌等超级细菌领域亦有布局,形成针对多重耐药病原体的管线组合。

在成人疫苗方面,公司推进基于MDCK细胞培养技术的四价流感疫苗开发,目前已进入IIIa期临床,,也是国内较早落地该新型生产工艺的流感疫苗在研项目,与五条超级细菌FIC管线形成研发互补。

第三张底牌:国际化布局的实质性落地。相较于停留在战略层面的“出海叙事”,欧林生物的国际化路径已呈现一定实质性进展。

2025年,公司通过菲律宾食品药品监督管理局(FDA)现场检查,并于2026年获得GMP符合性认证,为产品进入东南亚市场提供监管基础。同时,公司与澳大利亚格里菲斯大学在A群链球菌疫苗项目上达成合作,承接相关疫苗的委托生产及大中华区商业开发权益,体现其在质量体系与生产能力方面获得外部机构认可。

此外,公司已有产品以原液或成品形式出口至巴基斯坦等国家,并持续拓展菲律宾等海外市场。

当然,风险依然真实存在。公司在招股书中提示了多项潜在冲击:随着多联疫苗渗透率逐年提升,Hib单苗等单一抗原品类未来可能进一步被挤压;金葡菌疫苗虽处于行业前列,但所有创新疫苗都面临临床不确定性、审批要求差异、成本压力及上市后市场教育等多重变量;国家免疫规划调整或采购政策变化,亦可能影响传统品种的盈利能力。

从产能内卷到稀缺靶点竞争

将欧林生物二次递表置于更宏观的行业视角下观察,这并非一家企业的孤立动作,而是中国疫苗产业转型趋势的缩影。

过去几年,疫苗行业经历了典型的“产能扩张—价格内卷—利润压缩”的周期:沃森生物二价HPV疫苗在集采中标价跌至27.5元/支、较2022年降幅超过90%;北京政府采购中流感疫苗价格下探至5.5元/支;智飞生物因HPV库存积压导致日亏损约4000万元、存货规模高达202亿元。

一系列极端信号共同指向同一个现实:依赖单一大单品驱动、以规模扩张为核心逻辑的传统疫苗商业模式,正在快速失效。行业竞争的底层逻辑也随之发生切换:从“比谁能把价格压得更低”,转向“比谁能率先进入尚未被充分开发的靶点与技术路径”。

在这一新周期中,企业的核心能力结构被重新定义。一方面,需要具备稳定现金流与成熟产品支撑的运营能力,以守住基本盘;另一方面,更需要持续投入高风险研发、探索新靶点与新技术平台的创新能力,以打开第二增长曲线,甚至决定未来的生存空间。

欧林生物的“A+H”布局,正是试图同时构建这两种能力:用A股平台巩固国内商业化优势,用港股平台支撑国际化创新投入。

未来三到五年,将是检验这一转型成效的关键窗口。金葡菌疫苗能否在2026年上半年读出积极数据?MDCK细胞流感疫苗能否成为国内首个获批的细胞基质流感疫苗?幽门螺杆菌疫苗能否开辟消化道感染预防的新赛道?这些问题的答案,将不仅决定欧林生物在港股市场的表现,也将为中国疫苗企业如何通过资本平台实现创新突围,提供一份有价值的参考样本。